本文來自格隆匯專欄:國信固收董德志,作者:李智能 董德志

1-2月國內經濟實現開門紅,後續穩增長政策或繼續發力。從生產端來看,1-2月國內工業生產同比增速大幅拉昇,服務業生產也出現復甦,今年1-2月國內經濟實現開門紅。

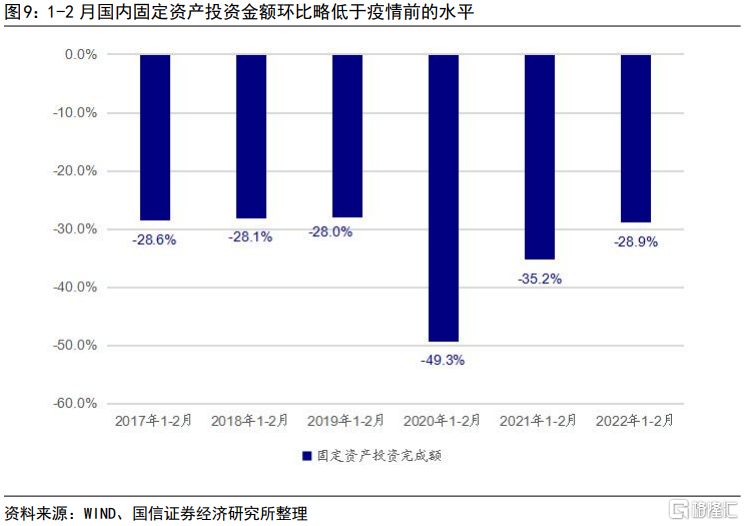

從需求端來看,1-2月國內固定資產投資完成額同比增速明顯抬升,但環比增速略低於疫情前同期水平,低基數是1-2月固定資產投資完成額同比增速明顯抬升的主要原因。1-2月社會消費品零售總額同比增速明顯回升,環比增速仍低於疫情前同期水平,但明顯高於去年同期水平。1-2月出口同比增速有所回落,但環比增速仍高於疫情前同期水平。

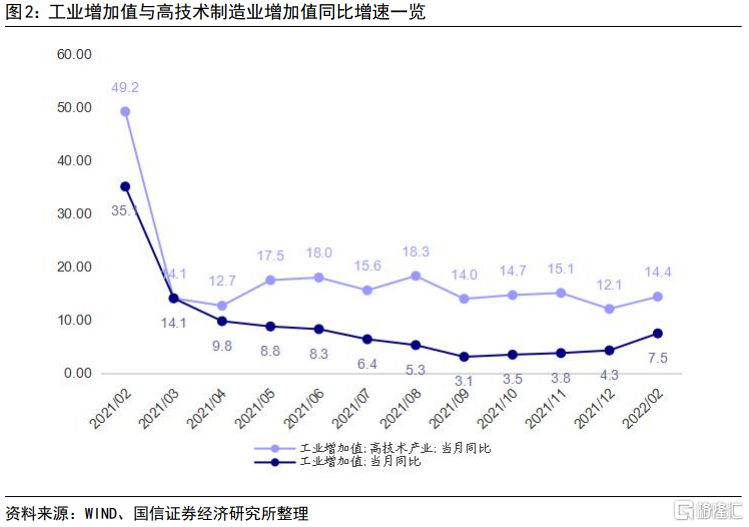

1-2月規模以上工業增加值同比增速較去年四季度均值抬升3.6個百分點,服務業生產指數同比較去年四季度均值抬升0.9個百分點。工業增加值和服務業增加值佔GDP的比例分別約為33%、50%,若整體工業增加值同比增速抬升3.6個百分點,服務業增加值同比增速抬升0.9個百分點,則整體GDP同比增速將拉高1.6個百分點。此外,在穩增長政策推動下,預計1-2月建築業增加值同比較去年四季度也有較明顯提升,因此1-2月國內實際GDP同比增速可能較去年四季度抬升幅度接近2個百分點,這意味着今年1-2月國內實際GDP同比增速已經接近6%的水平,超過了政府預定的5.5%增長目標。

但考慮到固定資產投資完成額、社會消費品零售總額環比增速均低於疫情前同期水平,今年1-2月國內經濟增長速度明顯回升在數值上更多是去年同期低基數所產生的效果。

從結構上來看,國內經濟仍然面臨穩增長壓力,預計後續穩增長政策會進一步發力以對沖下行壓力。

首先,1-2月國內粗鋼、水泥產量同比增速明顯負增長,基建投資環比增速仍低於2018、2019年同期水平(2018年、2019年全年基建投資同比增速分別為2%、3%),因此1-2月基建投資同比增速躍升更多是低基數產生的效果。3月開始基建投資面臨的去年同期基數開始明顯回升,後續需要穩增長政策進一步發力,否則基建投資同比增速可能會快速回落。

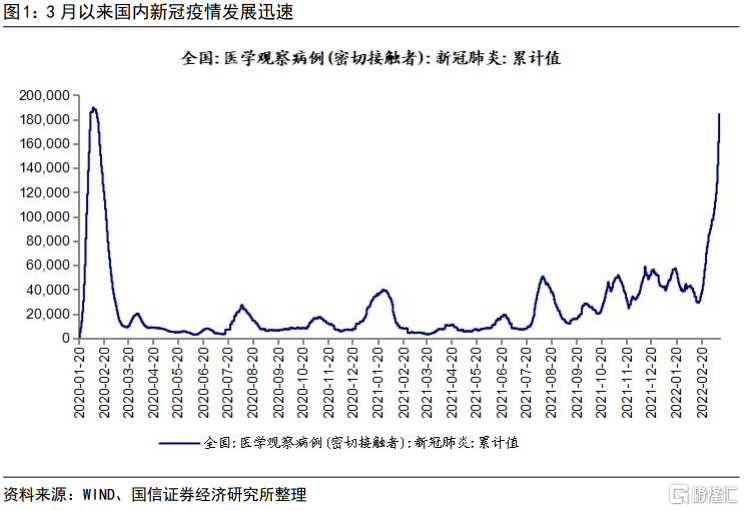

另外,今年1-2月服務業生產指數4.2%的同比增速仍偏低,而且是在去年低基數的情況下達到的,可見疫情反覆對服務業正常運轉的干擾仍不容忽視。3月以來國內疫情發展迅速,全國進入醫學觀察的密切接觸者人數迅速上升,預計疫情對全國服務業正常經營的干擾較前期更加嚴重,對國內消費的抑制也會加強,後續需要穩增長政策繼續發力來對沖相應的下行壓力。

風險提示:政策調整滯後,經濟增速下滑。

以下為正文:

1-2月經濟增長:實現開門紅,後續穩增長政策或繼續發力

從生產端來看,1-2月國內工業生產同比增速大幅拉昇,服務業生產也出現復甦,今年1-2月國內經濟實現開門紅。

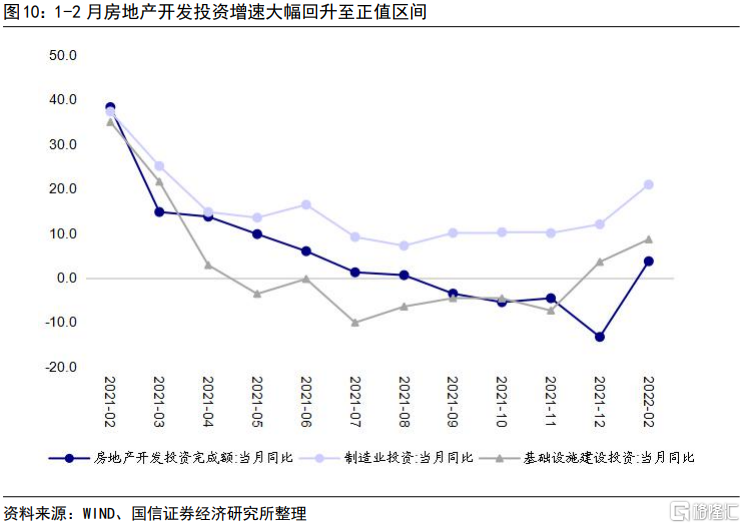

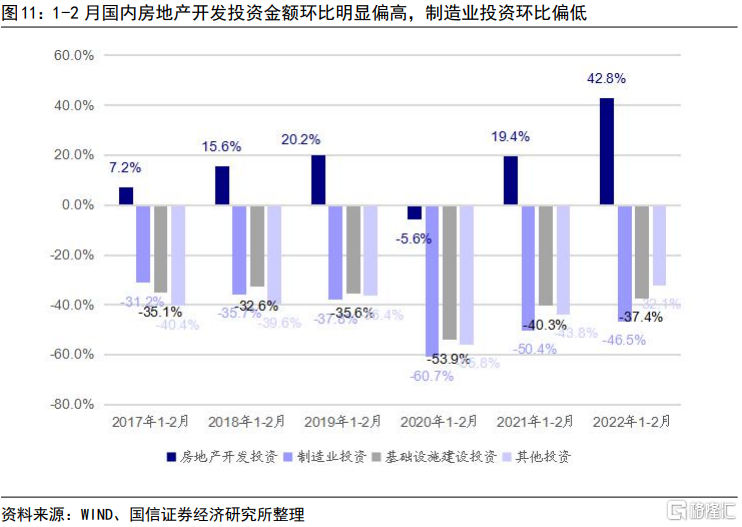

從需求端來看,1-2月國內固定資產投資完成額同比增速明顯抬升,但環比增速略低於疫情前同期水平,低基數是1-2月固定資產投資完成額同比增速明顯抬升的主要原因。其中房地產開發投資同比增速明顯上行至正值區間,環比增速明顯高於疫情前同期水平;製造業投資同比增速繼續大幅抬升,但環比增速明顯低於疫情前同期水平(這可能與疫情後國內製造業投資節奏發生變化有關,去年1-2月製造業投資環比增速也偏低,但後續環比持續加強);基建投資同比增速亦明顯回升,但環比增速低於疫情前同期水平;其他投資增速明顯回升,環比增速高於疫情前同期水平。房地產開發投資、其他投資是1-2月固定資產投資環比增速的正面推動力量,製造業投資、基建投資是固定資產投資環比增速的負面拖累力量。

1-2月社會消費品零售總額同比增速明顯回升,環比增速仍低於疫情前同期水平,但明顯高於去年同期水平。這表明在疫情持續反覆影響下,1-2月國內消費仍偏弱,但防疫政策進一步精準化使得疫情反覆對消費的壓制較去年同期明顯減弱,1-2月國內消費景氣度明顯高於去年同期水平。

1-2月出口同比增速有所回落,但環比增速仍高於疫情前同期水平,表明1-2月國內出口仍維持較高景氣。

1-2月規模以上工業增加值同比增速較去年四季度均值抬升3.6個百分點,服務業生產指數同比較去年四季度均值抬升0.9個百分點。工業增加值和服務業增加值佔GDP的比例分別約為33%、50%,若整體工業增加值同比增速抬升3.6個百分點,服務業增加值同比增速抬升0.9個百分點,則整體GDP同比增速將拉高1.6個百分點。此外,在穩增長政策推動下,預計1-2月建築業增加值同比較去年四季度也有較明顯提升,因此1-2月國內實際GDP同比增速可能較去年四季度抬升幅度接近2個百分點,這意味着今年1-2月國內實際GDP同比增速已經接近6%的水平,超過了政府預定的5.5%增長目標。

但考慮到固定資產投資完成額、社會消費品零售總額環比增速均低於疫情前同期水平,今年1-2月國內經濟增長速度明顯回升在數值上更多是去年同期低基數所產生的效果。

從結構上來看,國內經濟仍然面臨穩增長壓力,預計後續穩增長政策會進一步發力以對沖下行壓力。

首先,1-2月國內粗鋼、水泥產量同比增速明顯負增長,基建投資環比增速仍低於2018、2019年同期水平(2018年、2019年全年基建投資同比增速分別為2%、3%),因此1-2月基建投資同比增速躍升更多是低基數產生的效果。3月開始基建投資面臨的去年同期基數開始明顯回升,後續需要穩增長政策進一步發力,否則基建投資同比增速可能會快速回落。

另外,今年1-2月服務業生產指數4.2%的同比增速仍偏低,而且是在去年低基數的情況下達到的,可見疫情反覆對服務業正常運轉的干擾仍不容忽視。3月以來國內疫情發展迅速,全國進入醫學觀察的密切接觸者人數迅速上升,預計疫情對全國服務業正常經營的干擾較前期更加嚴重,對國內消費的抑制也會加強,後續需要穩增長政策繼續發力來對沖相應的下行壓力。

生產端:工業生產增速大幅拉昇,服務業生產弱復甦

1-2月規模以上工業增加值同比增速為7.5%,較12月明顯上升3.2個百分點,反彈幅度很大,工業生產強勁復甦。但考慮到PMI數據反映製造業小微企業景氣度相對較低,因此整體工業生產景氣度可能沒有規模以上工業增加值數據體現的那麼高。

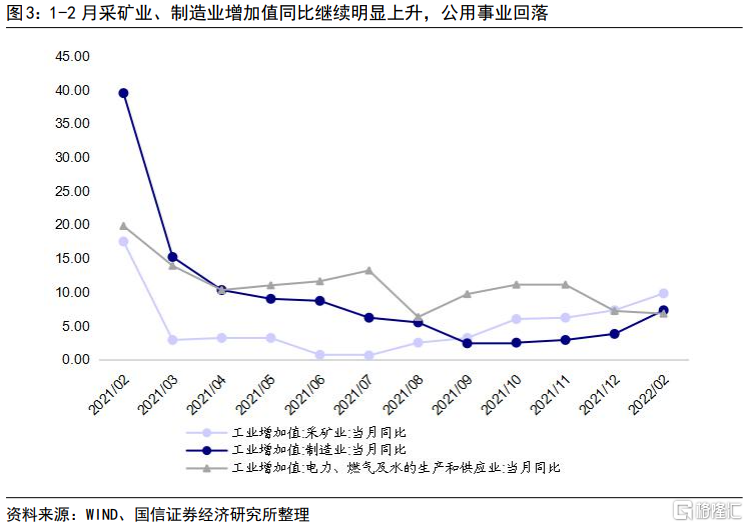

分三大門類看,1-2月製造業、採礦業增加值同比增速明顯上升,公用事業繼續回落。1-2月採礦業同比9.8%,較12月上升2.5個百分點;製造業7.3%,上升3.5個百分點;公用事業6.8%,回落0.4個百分點。

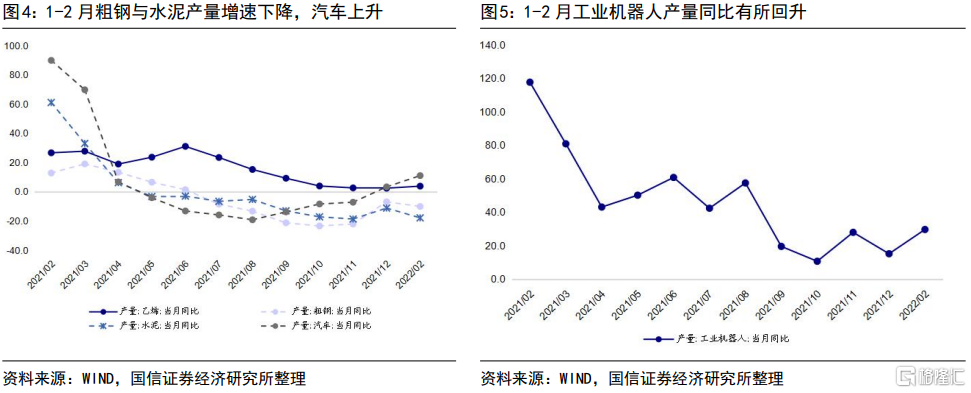

分產品看,1-2月粗鋼、水泥產量增速明顯回落,工業機器人、汽車產量增速明顯上升。

1-2月粗鋼產量同比為-10.0%,較去年12月回落3.2個百分點;鋼材-6.0%,回落0.8個百分點;水泥-17.8%,回落6.7個百分點;乙烯3.9%,上升1.4個百分點;汽車11.1%,上升7.7個百分點;工業機器人29.6%,上升14.5個百分點;高技術製造業增加值1-2月同比為14.4%,較去年12月上升2.3個百分點。

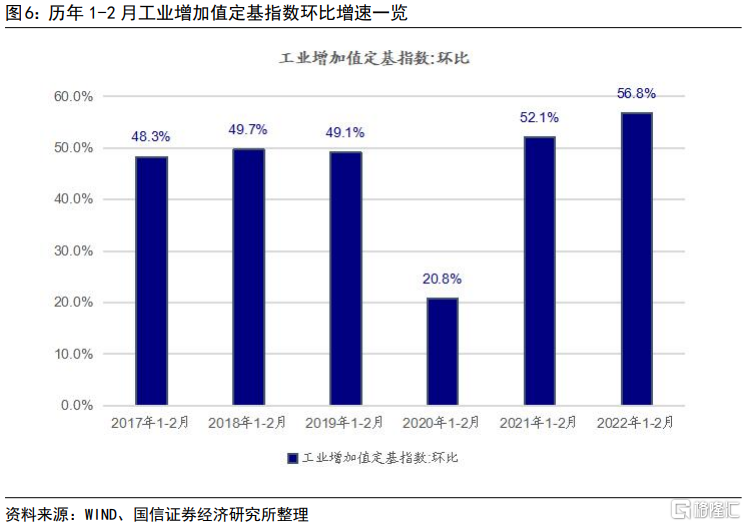

2021年工業增加值環比增速處於歷史高位。根據工業增加值定基指數可以計算得到1-2月定基指數環比為56.8%,明顯高於2017-2021年同期環比,由此可見2022年1-2月工業生產景氣度處於歷史高位。

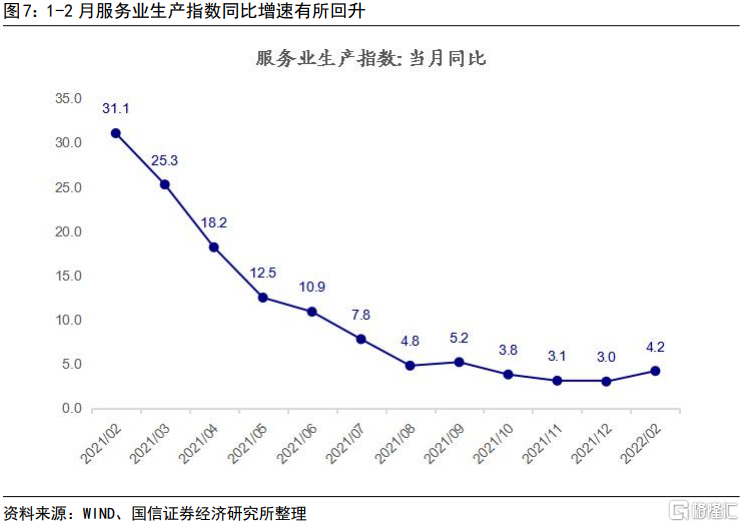

服務業生產方面,2022年1-2月國內服務業生產指數同比增速較去年12月上升0.8個百分點,國內服務業生產較前期有所修復。考慮到今年1-2月服務業生產4.2%的同比增速仍偏低,且是在去年低基數的情況下達到的,因此今年1-2月服務業生產的回升屬於弱復甦。

需求端:投資——房地產投資顯著回暖

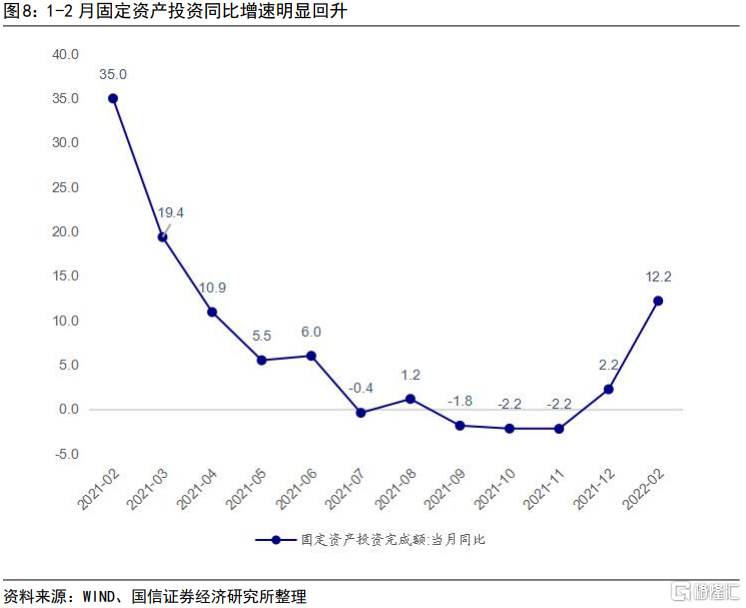

國內固定資產投資1-2月同比增速較12月明顯上升,環比略低於疫情前水平,1-2月固定資產投資同比增速的大幅回升一方面是投資金額環比增速恢復至接近疫情前的水平,另一方面與去年同期基數較低有關。

1-2月固定資產投資同比增12.2%,較去年12月當月同比上升10.0個百分點。1-2月固定資產投資環比增速為-28.9%,略低於疫情前2017-2019年同期環比,但明顯高於2021年同期環比。

1-2月房地產開發投資當月同比為3.7%,較去年12月明顯上升17.0個百分點;製造業投資同比為20.9%,上升8.9個百分點;基建投資同比8.6%,上升5.1個百分點;其他投資(主要是服務業相關投資)同比17.2%,上升20.1個百分點。

環比來看,1-2月房地產開發投資環比為42.8%,明顯高於疫情前2017-2019年同期水平;製造業投資環比為-46.5%,明顯低於疫情前2017-2019年同期水平;基建投資環比為-37.4%,亦低於疫情前2017-2019年同期水平;其他投資環比為-32.1%,高於疫情前2017-2019年同期水平。

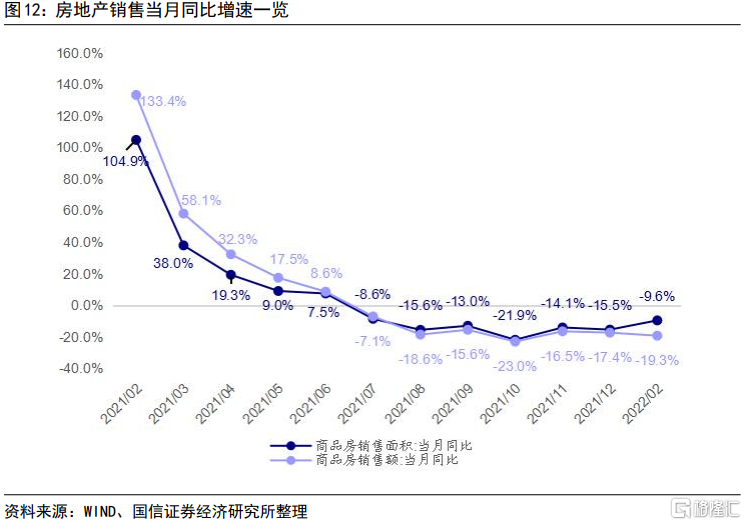

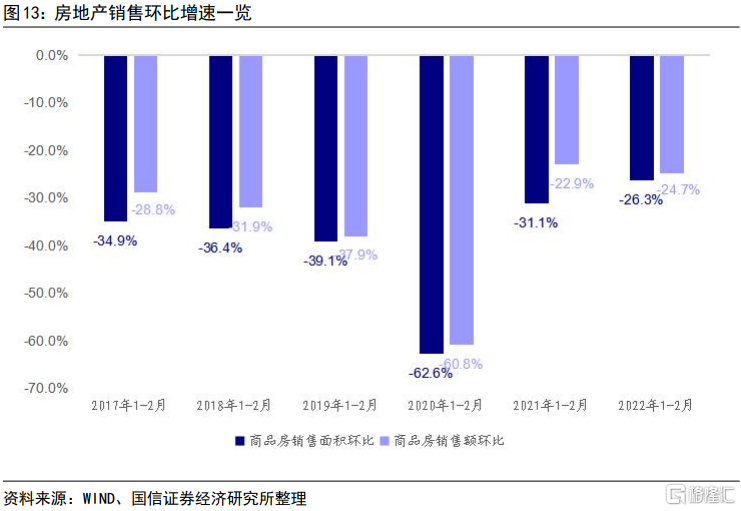

1-2月商品房銷售面積同比增速明顯回升,銷售金額同比增速小幅回落。商品房銷售面積1-2月同比為-9.6%,較去年12月回升5.9個百分點;商品房銷售金額同比為-19.3%,較去年12月繼續回落1.9個百分點。

1-2月國內商品房銷售環比增速處於歷史高位。1-2月國內商品房銷售面積環比明顯高於疫情前2017-2019年同期數值,也高於2021年同期數值;商品房銷售金額環比明顯高於疫情前2017-2019年同期數值,略低於2021年同期數值。

需求端:消費——疫情防控精準化,消費增速明顯回升

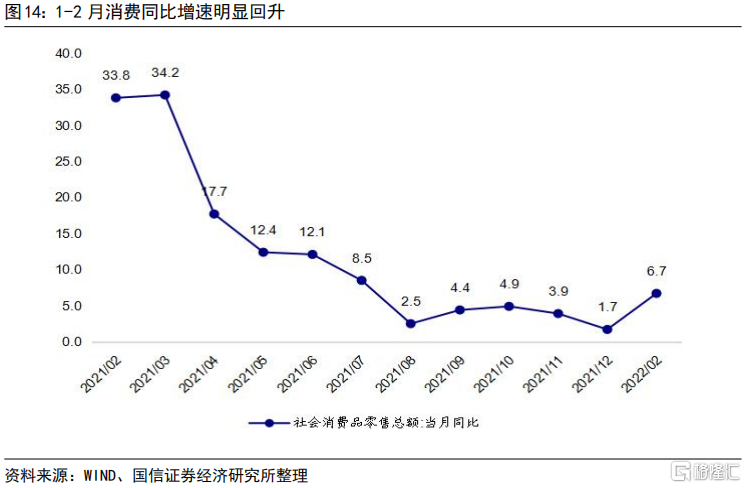

2022年1-2月國內社會消費品零售總額同比明顯回升,其中商品零售、餐飲收入增速均明顯回升。

1-2月社會消費品零售總額同比增速為6.7%,較去年12月回升5.0個百分點。其中商品零售同比增速為6.5%,回升4.2個百分點;餐飲8.9%,回升11.1個百分點。

限額以上商品零售中,煙酒、紡織服裝、化粧品類、金銀珠寶類、家電類、文化辦公用品類、通訊器材類、汽車類同比增速均回升。

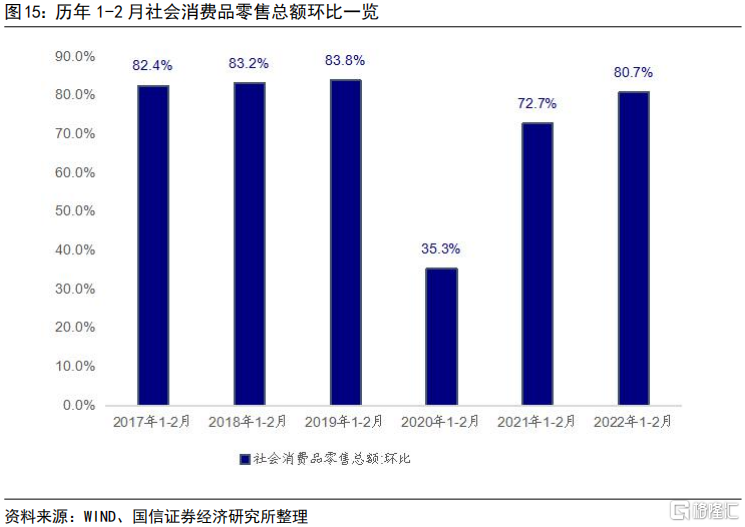

從環比來看,今年1-2月社會消費品零售總額環比為80.7%,仍低於疫情前2017-2019年同期環比,但明顯高於2021年同期環比。防疫政策精準化推動消費進一步向疫情前靠近,今年1-2月消費景氣度明顯高於去年同期水平。

需求端:進出口——出口環比增速仍高於疫情前水平

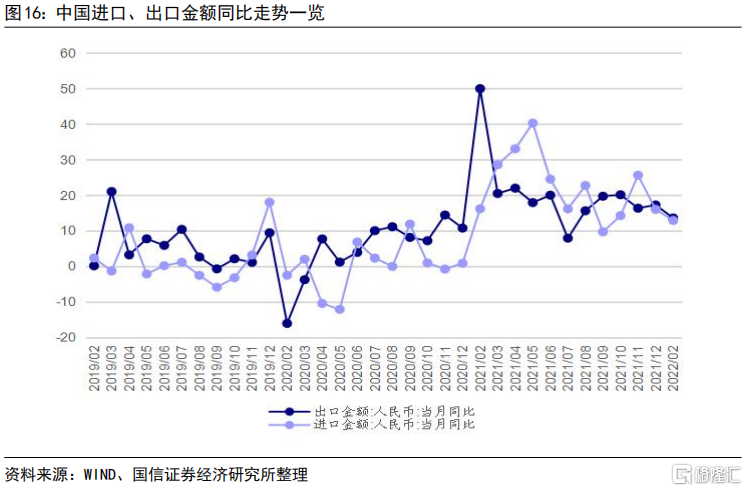

1-2月中國出口、進口(人民幣計價,下同)同比均有所回落,但整體增速仍處於歷史較高水平。1-2月中國出口同比增速為13.6%,較12月回落3.7個百分點;進口同比增速為12.9%,回落3.1個百分點。

從不同出口產品來看,1-2月機電產品出口兩年平均同比增速為9.7%,較去年12月下行4.9個百分點,仍處於歷史較高水平。1-2月汽車及汽車底盤出口同比增速為99.9%,較12月明顯上升26.8個百分點,汽車零配件出口同比增速為2.7%,較12月回落13.7個百分點,1-2月國內汽車產業鏈相關產品出口景氣度仍較高。此外,1-2月塑料製品、箱包、集成電路、傢俱的出口同比增速較12月有所上升,但服裝、燈具、玩具出口增速有所回落。

從進口產品來看,1-2月鐵礦砂、初級形態的塑料、紙漿等原材料進口數量同比增速有所回升,與國內工業生產明顯回升相呼應。

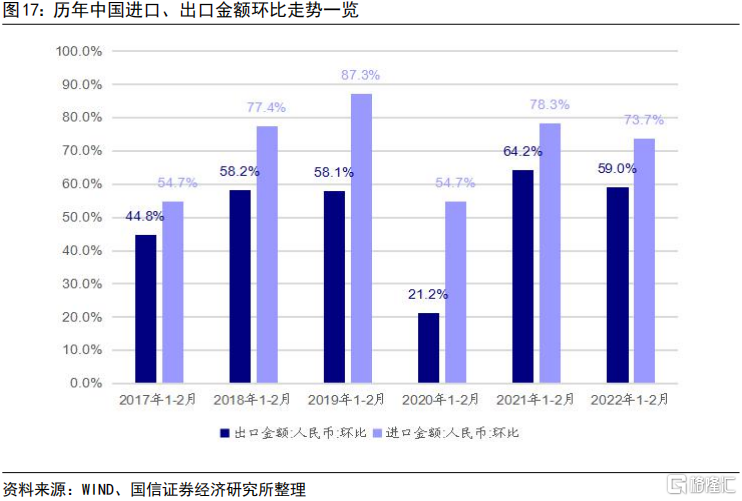

從環比來看,2022年1-2月出口合計金額相對去年12月環比增速為59.0%,高於2017-2019年同期環比,低於2021年同期環比,表明2022年1-2月出口景氣度仍高於疫情前水平,但弱於去年同期水平;1-2月進口環比為73.7%,高於2017年同期環比,低於2018、2019、2021年同期環比,表明2022年1-2月進口景氣度偏低。

國內出口增速變化既與海外需求變化密切相關,也與國內出口產品競爭力強弱密切相關。2月以來海外疫情逐漸得到控制,海外需求或有所回升,與此同時,當前海外通脹高企,國內相對便宜的商品出口競爭力較強,預計後續國內出口增速仍能維持在高位。

2月通脹解讀:輸入性通脹影響再現

2月鮮菜、服務品價格表現很弱,拉低了2月CPI同比,但非食品中的工業品價格環比明顯高於季節性。PPI方面,2月生產資料價格環比明顯回升,生活資料價格環比也有所反彈,二者均高於歷史平均水平,2月PPI同比下行速率明顯放緩。

2月生產資料價格環比明顯回升,而生活資料價格環比、非食品中的工業品價格環比均高於季節性,表明國內輸入性通脹影響再次顯現。

根據3月高頻數據,預計3月食品、非食品價格環比均高於歷史平均水平,2月CPI同比或回升至1.2%;預計3月PPI環比繼續上升至0.7%,同比在高基數帶動下繼續回落至7.8%。

2022年2月CPI數據分析與未來走勢判斷

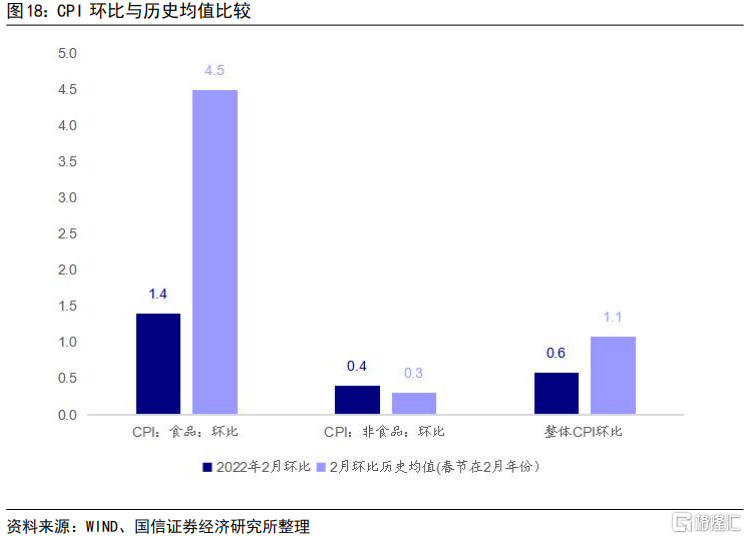

2月CPI同比為0.9%,持平1月。2月CPI環比為0.6%,低於季節性水平約0.5個百分點。其中2月食品價格環比明顯低於季節性,非食品價格環比高於季節性。(2月季節性指2005-2020年春節在2月年份的同期環比均值,下同)

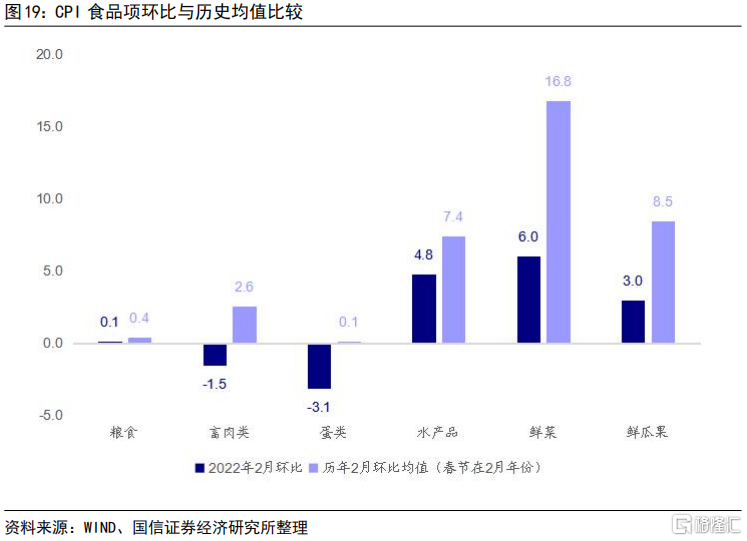

2月食品環比為1.4%,低於季節性約3.1個百分點,其中鮮菜、畜肉、鮮果、水產品、蛋類價格環比低於季節性部分對食品環比的額外貢獻分別為-1.8、-0.5、-0.4、-0.2、-0.1個百分點,其他食品價格環比與歷史均值相差不大。鮮菜是拉低2月食品價格環比的主要因素。

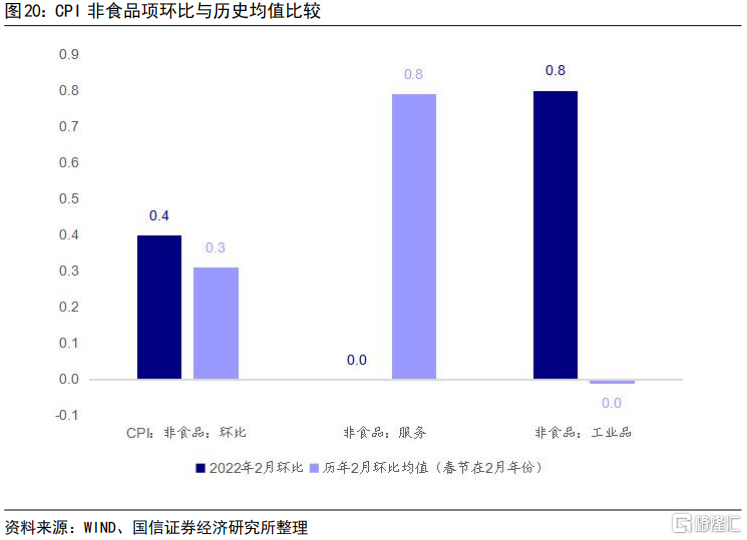

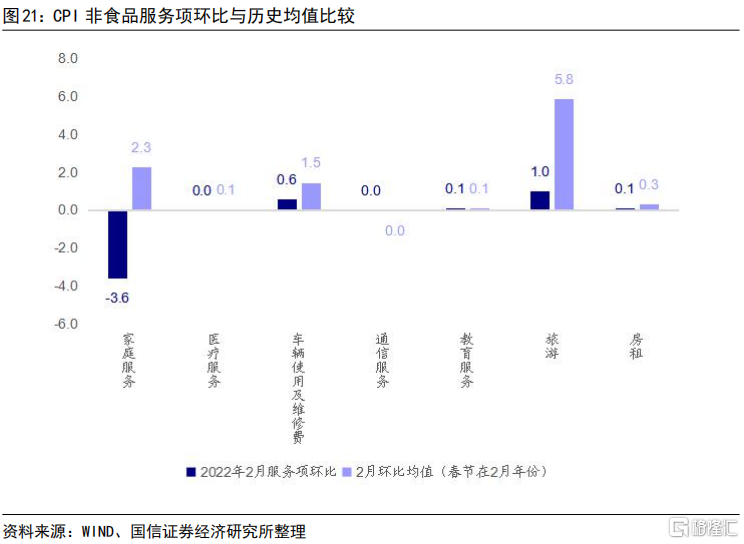

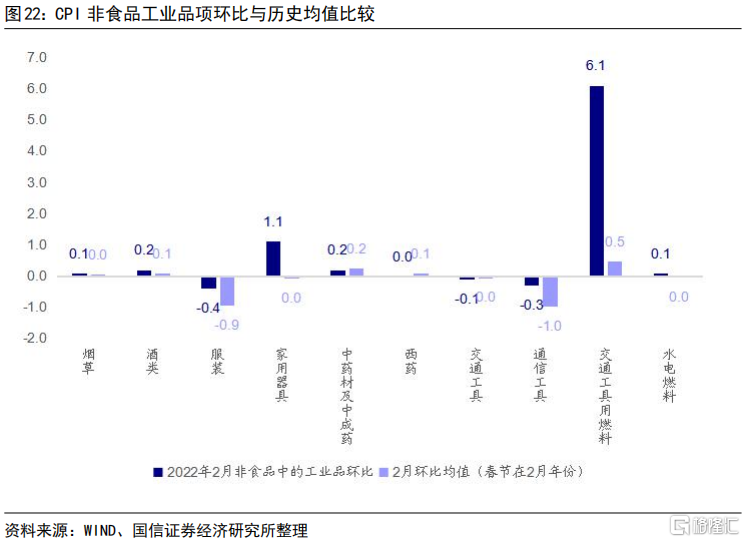

2月非食品環比為0.4%,高於季節性約0.1個百分點。非食品中服務價格環比為零,低於季節性,其中家庭服務、車輛使用及維修、旅遊、房租價格環比均低於季節性;非食品中工業品價格環比為0.8%,高於季節性約0.8個百分點,其中服裝、家用器具、通信工具、交通工具用燃料價格環比明顯高於季節性。

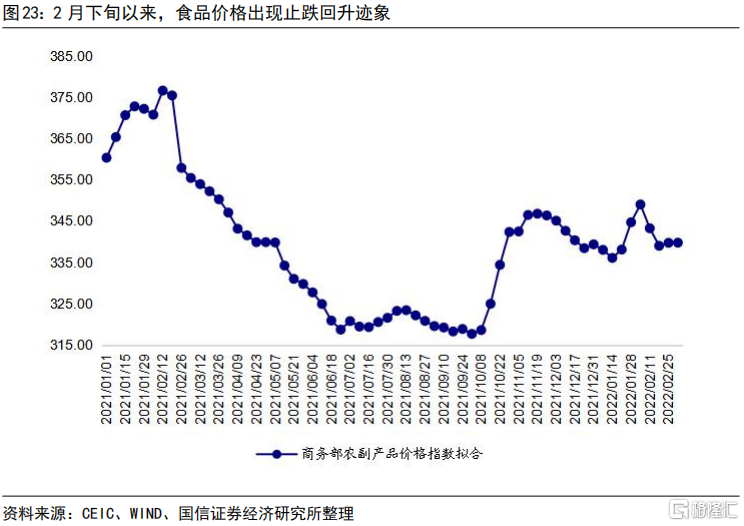

從高頻數據來看,2月以來食品價格出現止跌回升跡象。截至3月4日,3月國信食品價格高頻指標環比為-0.9%,高於歷史均值(春節在2月的年份)-1.5%,預計3月食品價格環比或高於季節性水平。

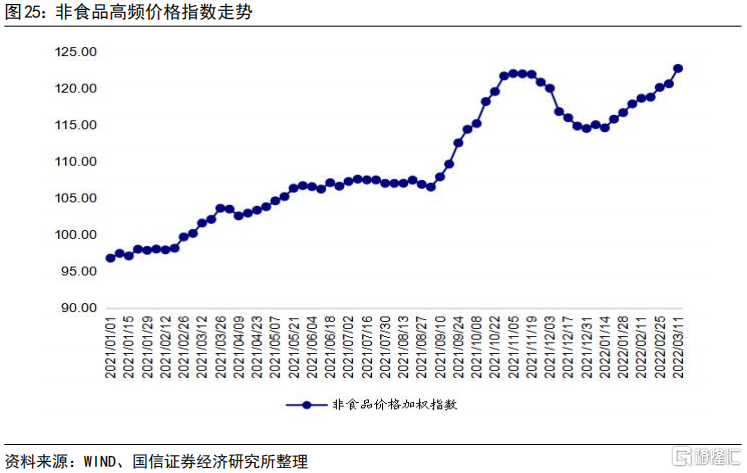

非食品方面,截至3月14日,3月國信非食品高頻指標環比為2.6%,高於歷史均值1.4%,預計3月整體非食品環比或仍高於季節性水平。

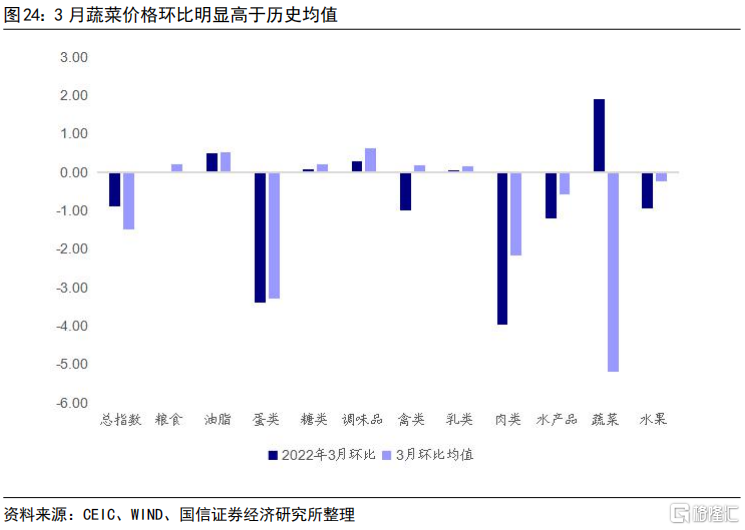

預計2022年3月CPI食品環比約為-1.0%,非食品環比約為零,CPI整體環比約為-0.2%,3月CPI同比或回升至1.2%。

2022年2月PPI數據分析與未來走勢判斷

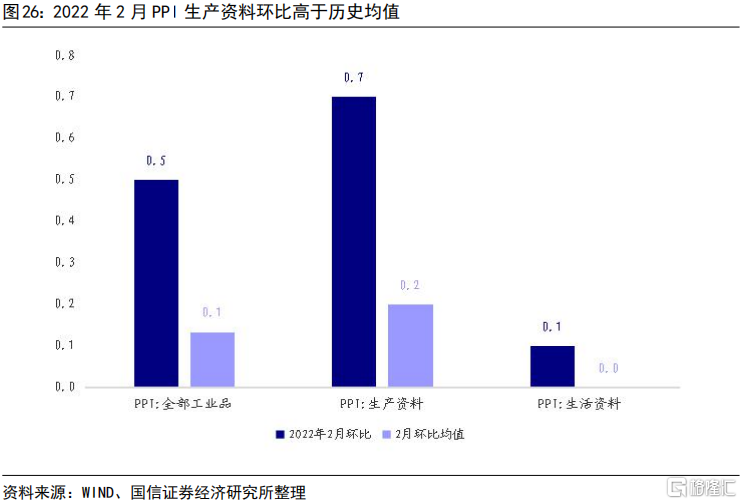

2月PPI同比繼續回落,環比明顯回升至正值。2月PPI同比為8.8%,較1月回落0.3個百分點;環比為0.5%,較1月上升0.7個百分點,2月環比高於疫情前三年曆史均值0.1%。

2月PPI生產資料價格環比高於疫情前三年曆史均值,生活資料價格環比持平疫情前三年曆史均值。PPI生產資料2月環比為0.7%,較上月回升0.9個百分點,高於歷史均值約0.5個百分點;PPI生活資料2月環比為0.1%,較上月回升0.1個百分點,高於歷史均值0.1個百分點。

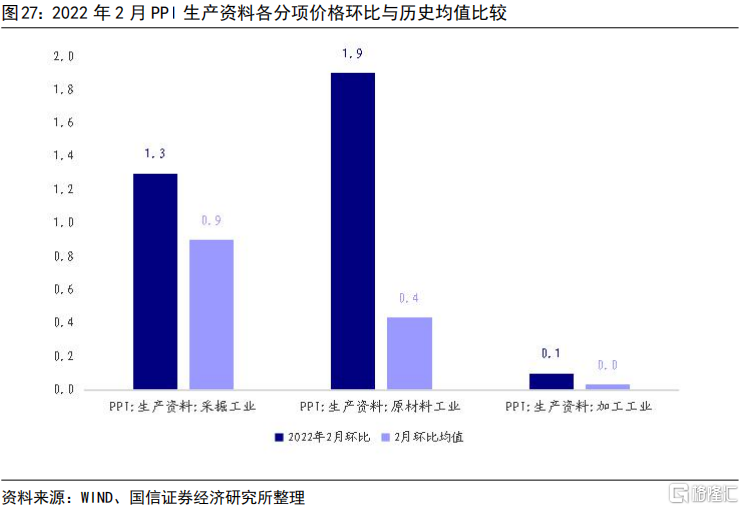

從生產資料各分項價格環比與疫情前三年曆史均值比較來看,2月採掘、原材料工業、加工工業環比均高於歷史均值。採掘、原材料工業、加工工業生產資料價格環比高於歷史均值的幅度分別為0.4、1.5、0.1個百分點。

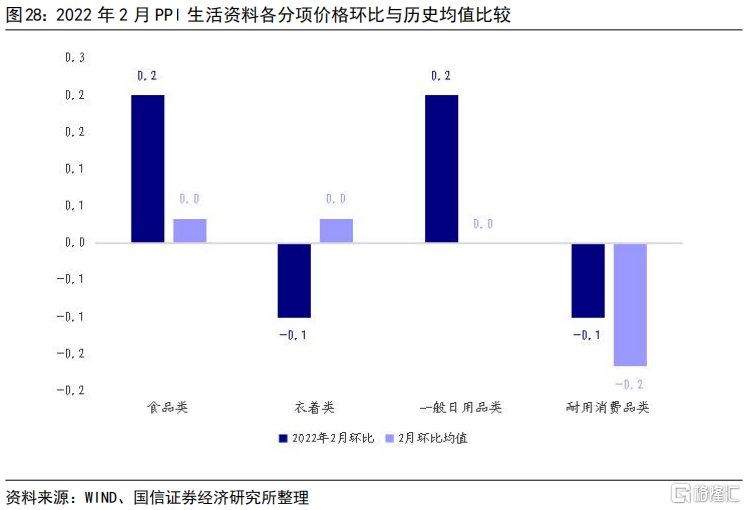

從生活資料各分項價格環比與疫情前三年曆史均值比較來看,衣着類低於歷史均值,食品類、一般日用品類、耐用消費品類均高於歷史均值。

生活資料各分項中衣着類價格環比低於歷史均值的幅度為0.1個百分點,食品類、一般日用品類、耐用消費品類價格環比高於歷史均值的幅度分別為0.2、0.2、0.1個百分點。

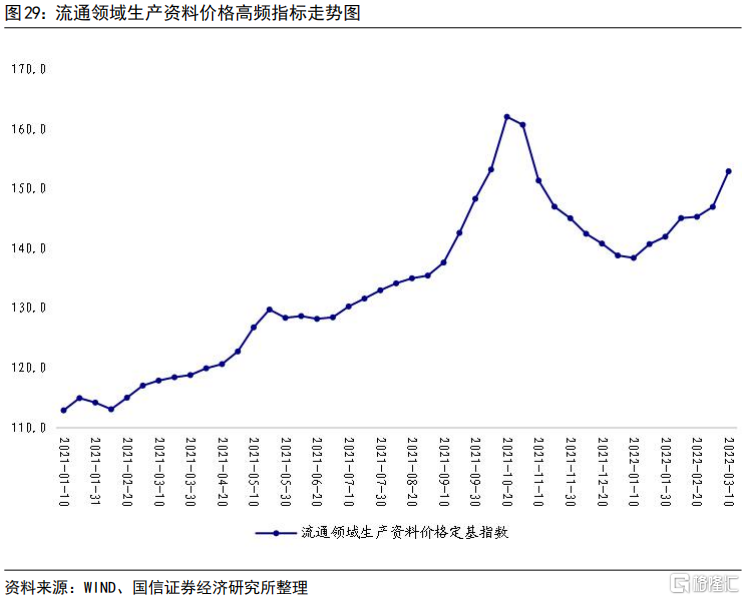

從工業品高頻價格數據來看,2月上中、下旬國內流通領域生產資料價格持續上漲,給3月帶來較大的正的月內翹尾.3月上旬流通領域生產資料價格繼續上漲,預計3月PPI環比繼續上升至0.7%,3月PPI同比或下行至7.8%。