本文來自: 靜觀金融,作者:西部宏觀張靜靜團隊

摘要

今年以來權益市場的四個階段。第一階段爲1月中上旬;第二階段爲1月下旬至2月上旬;第三階段爲2月中下旬;3月以來爲第四階段。第一、二階段市場看多穩增長、新能源及成長調整,但第二階段分化更爲顯著、新能源與成長調整加速;第三階段新能源及成長反彈、穩增長交易告一段落;第四階段全面調整。

四個階段權益市場的交易邏輯分別是什麼?第一階段(1月4日-1月17日):穩增長預期延續,但處於數據空窗期;第二階段(1月18日-2月11日):經濟企穩預期落空,但穩增長預期強化、“去寧化”加速;第三階段(2月14日-2月28日):1月社融超預期,“階段性兌現穩增長”,“去寧化”告一段落;第四階段(3月以來):上海等地疫情突發,經濟預期快速轉差,俄烏局勢進一步打壓風險偏好。

如何扭轉市場信心?我們理解的三種可能。第一種情形:疫情降溫,扭轉市場對經濟的悲觀預期;第二種情形:經濟及金融數據超預期強勁,讓市場消除對疫情等因素將掣肘經濟前景的悲觀預期;第三種情形:足夠便宜。

1)2月社融及信貸數據表明寬信用暫時缺席,除非下週公佈的1-2月經濟數據超預期,否則第二種情形被暫時證僞。理論上,疲軟的社融數據應該強化市場對於政策進一步發力穩增長的預期,但有別於1月中旬,目前疫情的內憂以及俄烏衝突的外患之下,該數據恐怕會加劇市場對經濟前景的擔憂。比如,寬信用未至大概率推動降息預期升溫,但2月居民新增中長期貸款轉負或將引發“即便政策進一步寬鬆也難以推升購房需求”甚至寬信用難以兌現等負面觀點。當然,降息、降準等寬貨幣政策預期之下,利率債或將有所表現,短期內成長股有望相對跑贏價值,但A股市場是否有β行情還需觀察疫情預期、降息預期是否兌現、美聯儲緊貨幣節奏以及俄烏局勢。

2)假若疫情形勢未能立即緩和、經濟數據也未能扭轉悲觀預期,那麼海外因素有望成爲A股走勢的關鍵。以俄烏問題爲例。80年代末以來歷次美國經濟晚週期到衰退期都會出現流動性危機。明年美國經濟衰退爲大概率,因此今明兩年爆發流動性危機的概率不低。而流動性危機往往有一些催化劑,假若俄烏衝突持續就極有可能成爲全球流動性危機的催化劑。若俄烏戰爭在未來數週內結束,歐美取消制裁,則短期內發生流動性危機的風險有限,全球風險偏好有望回升;若衝突持續、制裁加劇,則Q2附近全球或有流動性風險。但幸運的是,即便爆發流動性危機,也僅侷限於金融體系內部,因此只要美聯儲貨幣政策轉向寬鬆該風險就會消退。若海外流動性危機爆發,預計國內寬貨幣與穩增長將加大發力,A股大概率在急跌後轉漲,走勢類似2020年3月前後。

正文

去年底到今年2月我們對A股有三點判斷:一是結構上看好穩增長,新能源表現或偏弱(詳見2021年11月28日報告《預期差(chà)與預期差(chā)——2022年度大類資產配置展望》);二是穩增長背景下,若新能源調整到位,或可全面看好A股表現(詳見2021年12月19日報告《2022年A股迎來全面牛市的機率有多大?》);三是“去寧化”進入尾聲,市場或有結構變化(詳見2月13日報告《穩增長與“去寧化”行情何時結束?》)。

回頭看,觀點1、3基本兌現,但看多觀點並未兌現。3月前我們並不認爲要全面修正樂觀觀點,但3月初以來國內突發疫情以及俄烏衝突共振令我們開始對市場轉爲謹慎,這也是我們3月6日撰寫《俄烏衝突會誘發流動性危機嗎?》提示風險的主因。我們希望借本文梳理今年以來市場運行邏輯,並嘗試回答一個問題“看到怎樣的變化,市場會重拾信心?”。

一、今年以來的權益市場表現

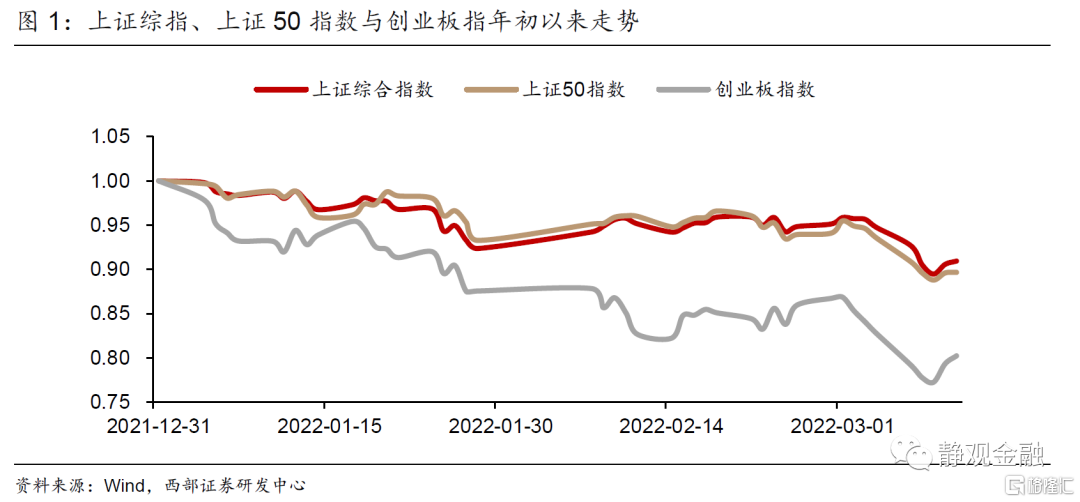

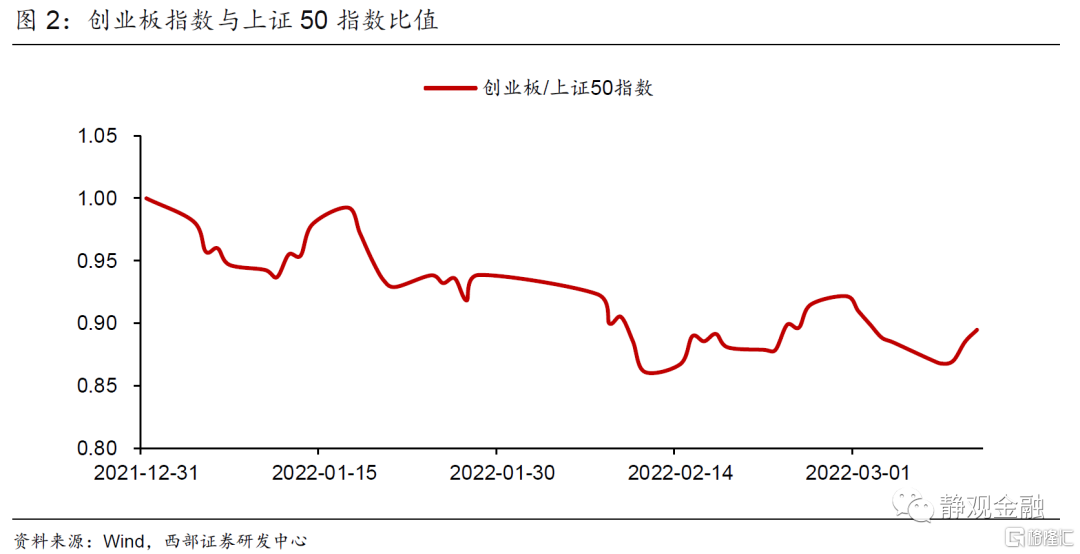

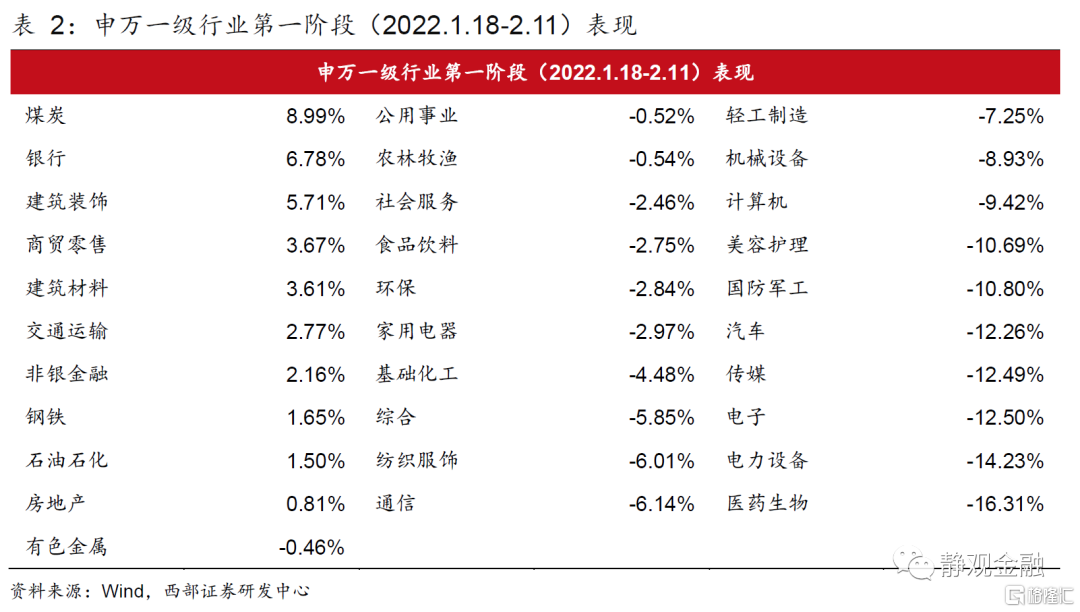

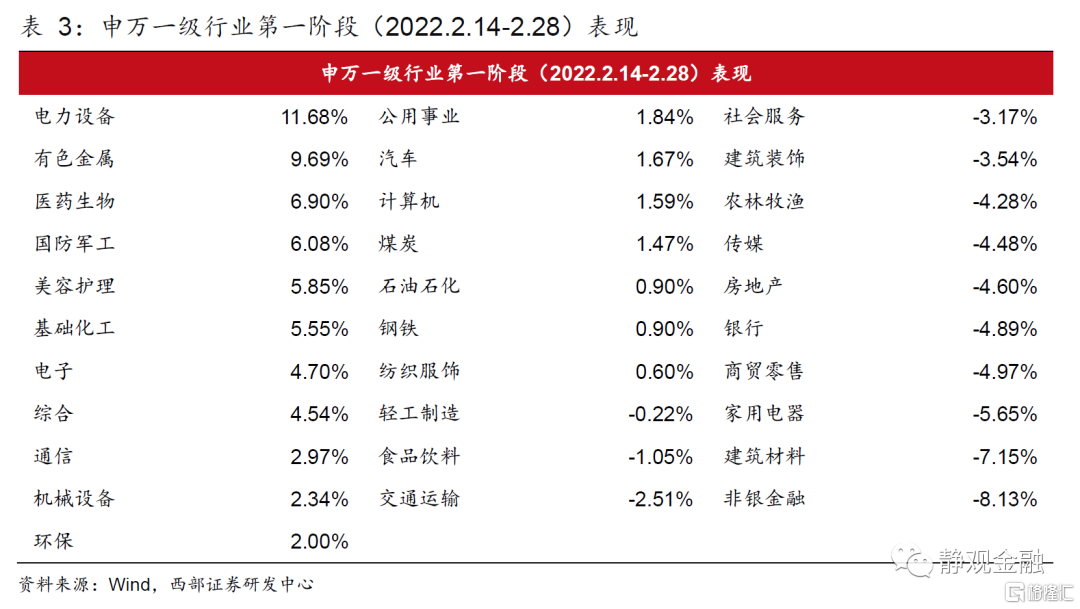

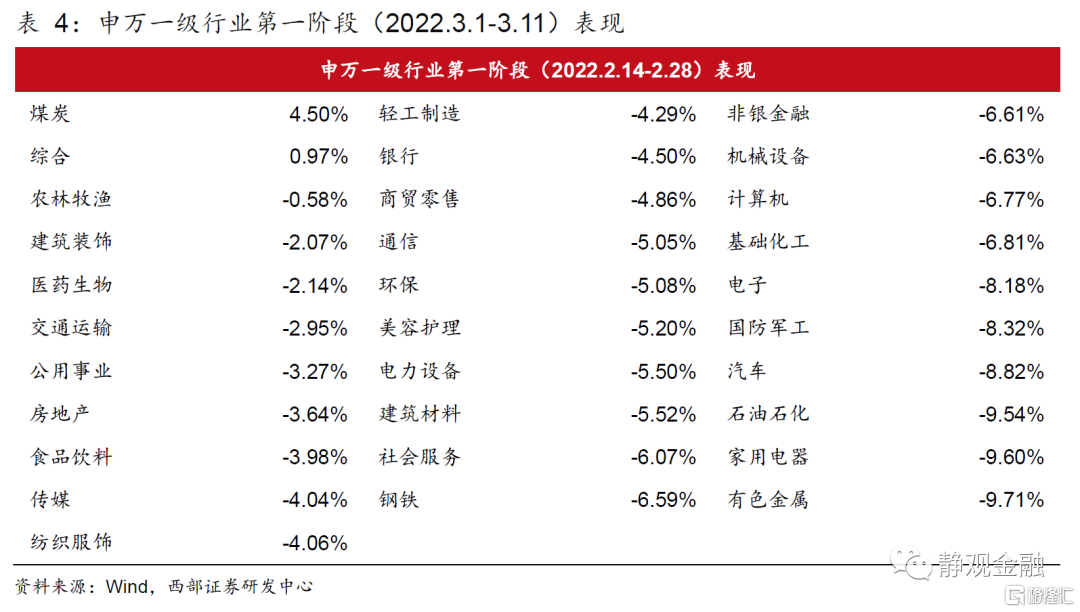

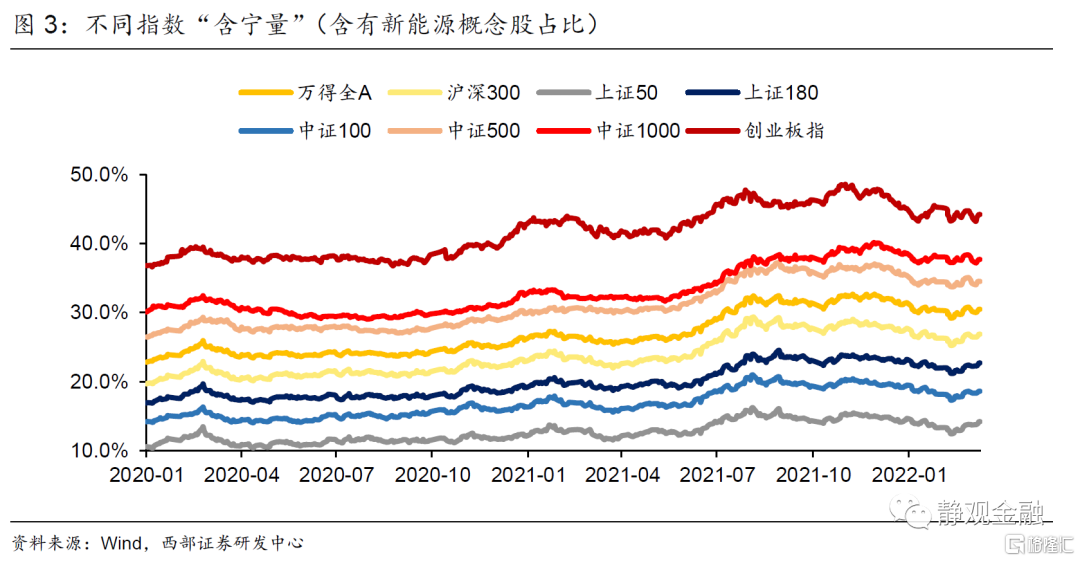

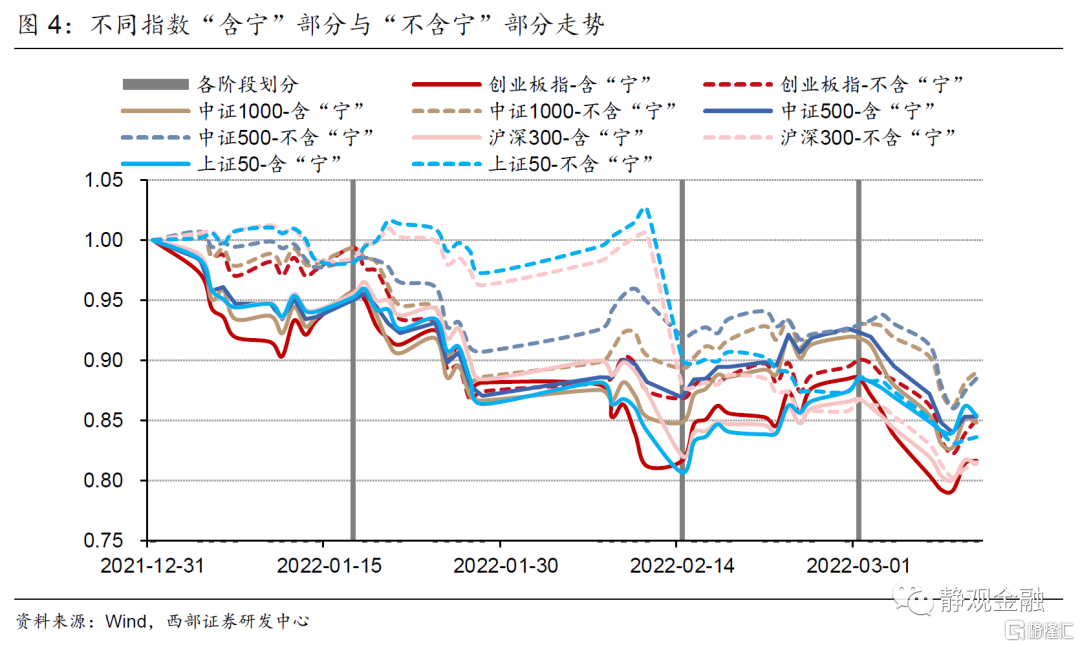

由圖1-2可知,今年以來市場分爲四個階段:第一階段爲1月中上旬;第二階段爲1月下旬至2月上旬;第三階段爲2月中下旬;3月以來爲第四階段。由表1-4以及圖3-4可知,第一、二階段市場看多穩增長、新能源及成長調整,但第二階段分化更爲顯著、新能源與成長調整加速;第三階段新能源及成長反彈、穩增長交易告一段落;第四階段全面調整。

二、四個階段市場的交易邏輯是什麼?

(一)第一階段:穩增長預期延續,但處於數據空窗期

去年11月13日報告《政策轉向的信號》指出出口與地產下行壓力增加,政策開始轉向穩增長,隨後市場主題也由新能源與成長切換至與穩增長三條主線:基建、地產與防疫逆轉。11月18日企業家座談會到12月上旬中央經濟工作會議再到12月中旬財政部部署去年財政後置以及今年財政前置,一系列穩增長信號,不斷推升市場對經濟前景的期待值。1月中上旬爲數據真空期,穩增長交易延續,但市場略顯平淡。

(二)第二階段:經濟企穩預期落空,但穩增長預期強化

1月中旬市場出現了1月前兩週信貸及基建不及預期的說法。該因素看似不利於“穩增長”行情,但因穩增長標的中高股息個股佔比較高,且此前該方向籌碼極少,反而有了“避險”價值。此外,在穩增長政策目標之下,數據越差後續穩增長力度越強也成爲普遍看法。因此,1月中旬市場對寬信用不及預期的擔憂反而演繹成加速助跌高估值、擁擠賽道的劇情。

(三)第三階段:1月社融超預期,“階段性兌現穩增長”,“去寧化”告一段落

2月10日央行公佈了1月社融數據,新增規模爲6.17萬億,大超市場預期。儘管在當天美國勞工部公佈的1月美國CPI超預期升至7.5%的擾動下,次日A股跟隨前晚美股下挫,但隨後兩週國內權益表現總體積極。表明寬信用預期正在兌現,穩增長有望成爲事實,提振市場情緒。我們在2月13日報告《穩增長與“去寧化”行情何時結束?》中指出,穩增長三條主線中的基建與防疫逆轉行情於3月獲利了結概率較高。而截至2月10日創業板“含寧”部分已經降至2021年初水平,“去寧化”接近尾聲。換言之,2月中下旬市場交易邏輯變爲“階段性兌現穩增長”、“去寧化”結束,進而新能源等成長股反彈且跑贏。

(四)第四階段:上海等地疫情突發,經濟預期快速轉差;俄烏局勢進一步打壓風險偏好

3月以來市場快速調整,特別容易被誤以爲是俄烏局勢緊張後油價飆升引發的滯脹交易。事實上,在2月24日俄羅斯對烏開戰後的一週內市場表現仍然積極,並未受外部因素影響,進而我們認爲3月以來的市場變化或另有原因:疫情。

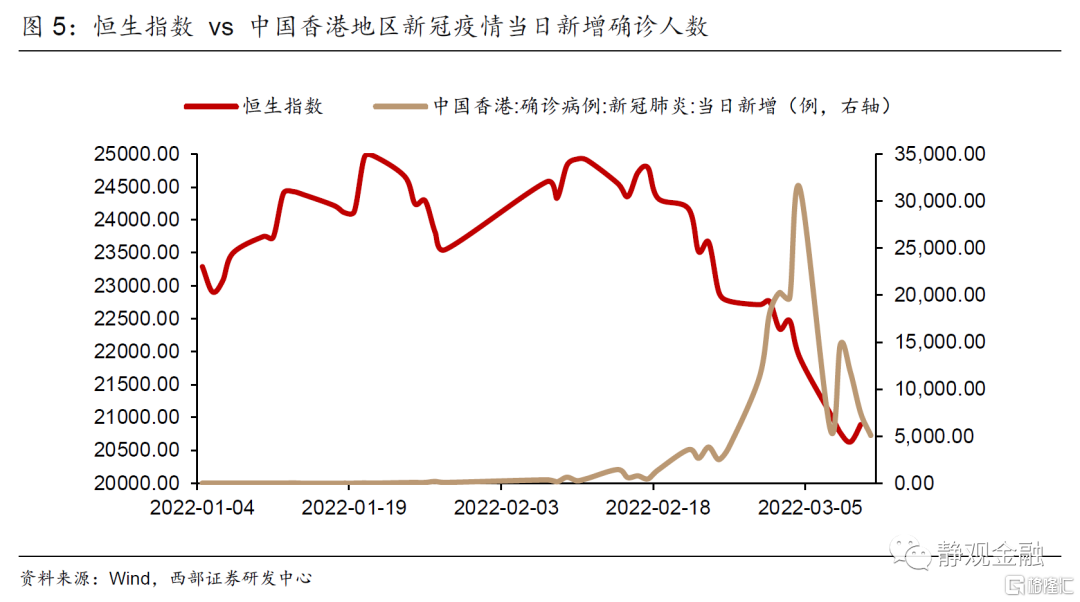

我們先來複盤一下港股。港股有三點驅動因素:中國本土經濟基本面是港股的業績因素、美聯儲貨幣政策是港股的流動性與估值因素、中國本土產業政策是港股的風險偏好(以及業績)因素。2021年這三個變量對於港股而言都存在負面影響:中國經濟自2021年2月見頂後幾乎逐月下滑至Q4;自2021年1月公佈2020年12月議息會議紀要中美聯儲就提到要削減QE;2021年Q3起,國內產業政策進入調結構階段,雙減、互聯網平臺以及房地產等政策。

今年以來港股兩重利空本已呈現出利空出盡的態勢,突發疫情逆轉基本面格局,打壓風險偏好,疊加海外利空因素令港股再度重挫。中國國內政策基調轉向穩增長,經濟穩定、產業結構調整結束。雖然美聯儲貨幣政策仍會收緊,但中期選舉前大概率是高舉輕放,進而今年港股本來應該呈現上行走勢。1月20-21日在市場開始爲美聯儲或有多次加息定價,隨後港股略顯波折,但中國春節期間美聯儲安撫市場情緒後,港股又跟隨美股反彈並且回到年內高點位置。進入2月中旬香港疫情形勢突然急轉而下,令通關預期驟降,經濟基本面和風險偏好受到雙重約束,港股開始下挫,隨後俄烏開戰預期及開戰事實打壓全球風險偏好亦令港股進一步下挫。

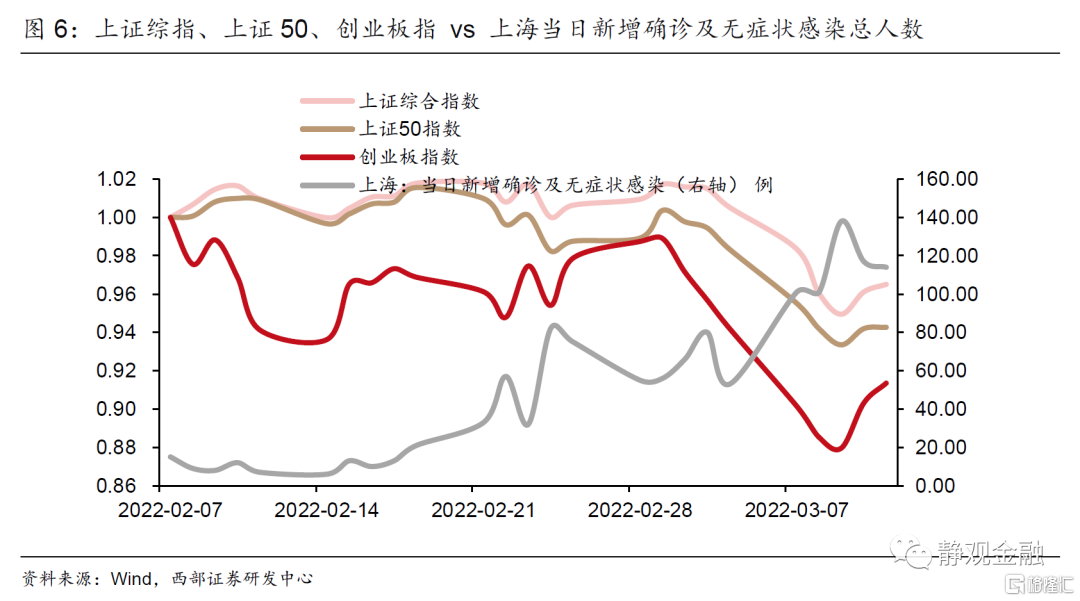

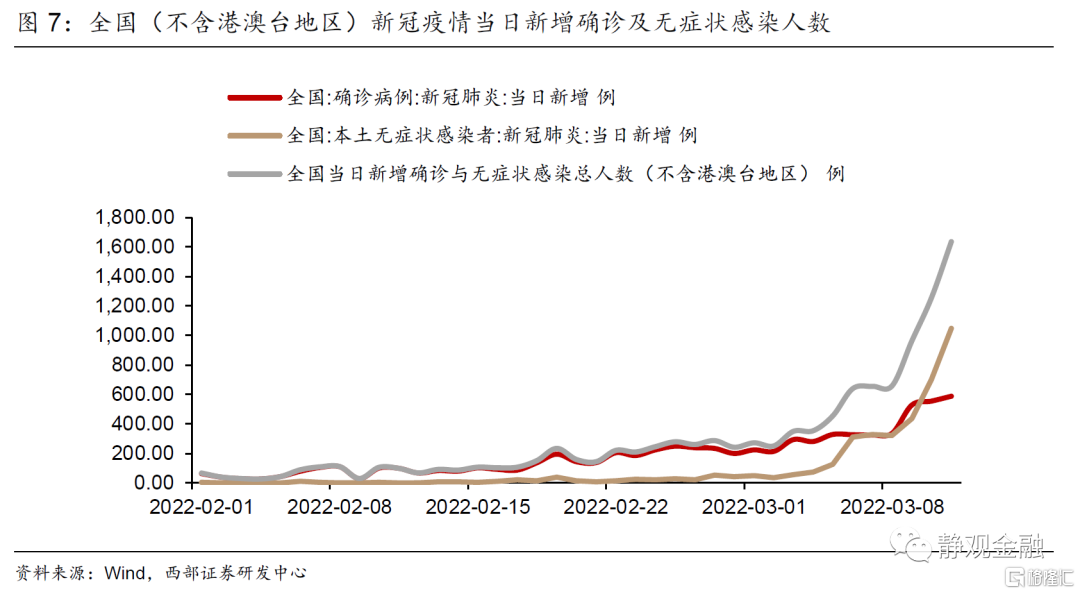

上海等多地疫情暴發,破壞防疫逆轉及經濟向好預期。2月24日俄烏正式開戰當天雖令A股當日重挫,但隨後也有所企穩,直至3月1日創業板反彈結束、3月3日開始上證綜合下挫。與此同步的是,上海頻現新冠確診及無症狀感染,青島等地疫情反彈形勢也略顯嚴峻,打破了防疫政策逆轉預期。信貸及基建等可控因素不及預期會令市場期待更多穩增長政策出臺,但突發疫情更具不確定性。並且,去年以來國內消費疲軟與疫情防控有關:一來場景型消費受約束,而服務於場景型消費羣體的就業與收入也受到約束;二來跨省務工半徑變小,亦影響農民工等中低收入羣體的就業與收入。加上Q1基建發力後,地產在Q2無法快速實現穩增長銜接,進而市場對於經濟穩定預期快速轉差。

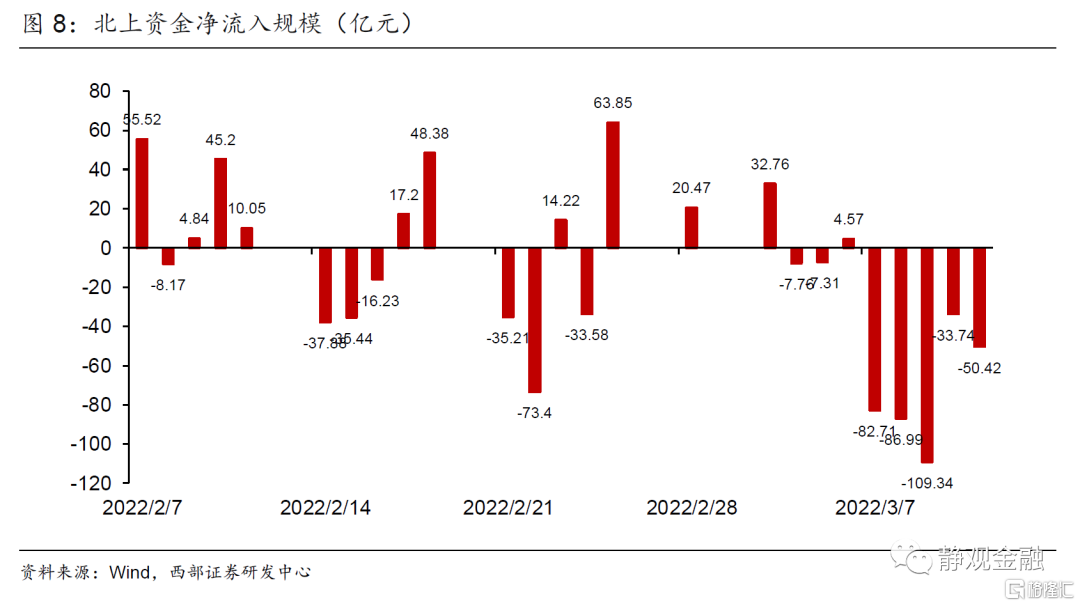

俄烏局勢在此間的作用或許更像是推波助瀾。我們在3月6日報告《俄烏衝突會誘發流動性危機嗎?》中指出,80年代末以來歷次美國經濟晚週期到衰退期都會出現流動性危機。我們在多份報告中指出明年美國經濟衰退爲大概率,因此今明兩年爆發流動性危機的概率不低。而流動性危機往往有一些催化劑,假若俄烏衝突持續就極有可能成爲全球流動性危機的催化劑。但,海外流動性危機往往有兩個階段:先是海外資金迴流美國本土衝擊非美,後是美國金融市場內部亦爆發流動性危機。換言之,流動性危機往往由某個催化劑引發,並以美股重挫告終。近期,北上資金持續淨流出表明俄烏衝突升溫背景下,海外流動性已然呈現出負面特徵。這是否能夠證明流動性危機已然開始尚需觀察,但起碼俄烏局勢已經對市場形成擾動。若國內暫難穩定,外部因素也可能進一步加劇國內市場調整風險。

三、如何扭轉市場信心?我們理解的三種可能

第一種情形:疫情降溫,扭轉市場對經濟預期;第二種情形:經濟及金融數據超預期強勁,讓市場消除對疫情等因素將掣肘經濟前景的悲觀預期;第三種情形:足夠便宜。

3月11日公佈的2月社融及信貸數據表明寬信用暫時缺席,除非下週公佈的1-2月經濟數據超預期,否則第二種情形被暫時證僞。理論上,疲軟的社融數據應該強化市場對於政策進一步發力穩增長的預期,但與1月中旬不同,目前疫情的內憂以及俄烏衝突的外患之下,該數據恐怕會加劇市場對經濟前景的擔憂。比如,寬信用未至大概率推動降息預期升溫,但2月居民新增中長期貸款轉負或將引發“即便政策進一步寬鬆也難以推升購房需求”甚至寬信用難以兌現等負面觀點。當然,降息、降準等寬貨幣政策預期發酵背景下,利率債或將有所表現,短期內成長股有望相對跑贏價值,但A股市場是否有β行情還需觀察疫情預期、降息預期是否兌現、美聯儲緊貨幣節奏以及俄烏局勢。

假若疫情形勢未能立即緩和、經濟數據也未能扭轉悲觀預期,那麼海外因素有望成爲A股走勢的關鍵。若俄烏戰爭在未來數週內結束,歐美取消制裁,則短期內發生流動性危機的風險有限;若衝突持續、制裁加劇,則Q2附近全球或有流動性風險。但幸運的是,即便爆發流動性危機,也僅侷限於金融體系內部,因此只要美聯儲貨幣政策轉向寬鬆該風險就會消退。若海外流動性危機爆發,預計國內寬貨幣與穩增長將加大發力,A股大概率在急跌後轉漲,走勢類似2020年3月前後。

風險提示

(一)國內疫情形勢超預期

(二)國內外央行貨幣政策超預期

(三)國內經濟數據超預期

(四)俄烏衝突及其影響超預期