本文來自格隆匯專欄:中金研究 作者: 楊冰 房鐸 羅凡等

投資者對估值出現二次調整不應太過意外。相比於參考歷史上的調整速率、具體情景,是否有“資金正\負反饋”等等近期投資者常提到的分析視角,一個更直接的觀察是:近期的調整主力是機構型品種,而非散户。相應的證據很多,比如分品種看的百元溢價率,目前大票要更低一下,二者的差距幅度,甚至是歷史上罕見的水平。

圖表1:百元溢價率:大-小(單位:%)

資料來源:萬得資訊,中金公司研究部

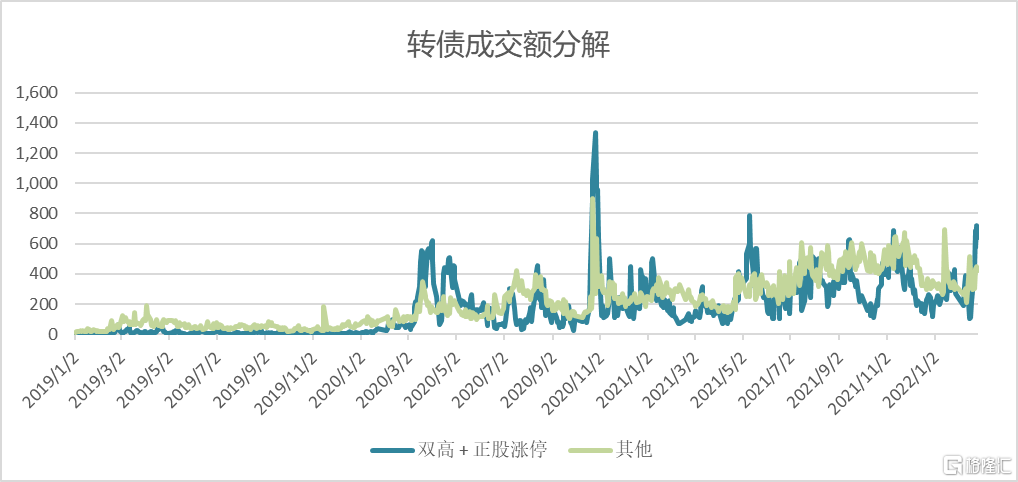

不僅是價,量這一端的佐證也很明顯——近期投資者看到的成交回暖,實際主要依靠着雙高型品種。轉債投資者當然熟悉這類情景,歷史上這些品種活躍的時期——最接近的比如2020年3月——往往是其它機會相對貧瘠的時刻。而當時的市場,也由那些品種維持着交易活躍,後來也以那些品種熱情散去估值二次調整為結束。

圖表2:轉債成交額分解(單位:億元)

資料來源:萬得資訊,中金公司研究部

而在此背後,基礎資產的變化值得被關注到。這裏,不妨以趨勢技術投資的視角,去看待轉債所面臨的情況,投資者應當不難做出分類。

圖表3:國債期貨調整情況

資料來源:萬得資訊,中金公司研究部,注:摘自《如何快速分辨趨勢》

因此,此前調整過後仍有較高溢價的市場,再面臨一些壓力幾乎是無可避免的,這點來看,市場並沒有質變——但也就是説,量變是存在的。此前論證高估值對轉債的傷害的報吿《被遺忘的theta》中,我們只是敍述了即便不調整,轉債歷史上也沒有在高估值下拿回回報的原因。但從數學上説,theta是時間成本,而“gamma”是這一時間成本買到的“進可攻、退可守”,後者憑藉波動,為轉債拿到對抗波動的額外回報。顯然,這是可以定量計算的。對於看到調整後,會開始思考“是否跌夠了”、“是否應該抄底”的投資者來説,首先要對抗主觀情緒對交易帶來的潛在影響。不妨更加機械化地去定量地看,有哪些品種回到了“有一定品種紅利”的水平,藉此不加太多主觀干擾地,考慮倉位配置。下圖展示了,上述希臘字母合計超過5%的品種的比例:

圖表4:轉債紅利品種比例

資料來源:萬得資訊,中金公司研究部

再次提醒投資者,所謂的資金推動邏輯,實際並無參考價值。“資金”並非有很強的前瞻性,而是同步甚至略滯後的指標。如今如此大量、多種類的投資者關注到轉債這一中小眾品種,並非其“進可攻、退可守”的屬性被市場所發現,也並非基於對未來的理解——而是因為過去3年的出色表現。

當然,這樣計算下,可能選出的品種並未太多考慮正股的方向。但我們認為,當下的轉債市場,彈性與估值之間的“錯配”更加稀缺。這也與我們近期的十大轉債思路一致,儘量提高與那些本身估值不高,但有爆發潛力的品種相遇的概率。詳情可參考近兩期的十大個券。

圖表5:寧建轉債K線圖

資料來源:萬得資訊,中金公司研究部

風險提示:市場情緒波動