本文來自:蘇寧金融研究院 ,作者:陶金

2022年1月CPI同比0.9%,其中豬肉價格同比下降41.6%,環比下降2.5%。統計局表示,冬季醃臘基本結束,加之節前生豬出欄加快,豬肉供應充足。我們在《豬肉股投資邏輯:週期的詛咒》中提到,豬週期是分析豬肉股的核心邏輯,由此看,當前生豬養殖企業的基本面可謂一片黑暗。

2021年全年,豬肉價格都處於低位,代表性豬肉股的業績受到持續打擊,市值前三大的牧原股份、温氏股份、正邦科技等公司的2021年淨利潤預吿分別為70億元-85億元、預虧130億元、預虧200億元,此外新希望、天邦股份也分別預虧超過86億元和35億元。儘管牧原股份的淨利潤預計仍為正,但也大幅下跌70%。

那麼2022年生豬養殖的企業基本面會有所好轉嗎?是否有入場的機會?我們以温氏股份為例,來分析一下生豬養殖板塊的未來前景。

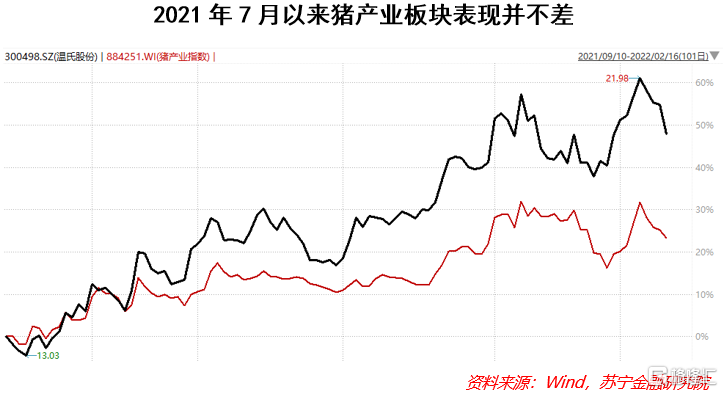

事實上,豬產業板塊自2021年7月份在豬價還在深跌中時,表現便呈現了波動上升,而温氏股份作為行業的代表性企業,業績預期的改善似乎在支撐着其表現更好。

判斷豬週期

不論是温氏股份還是其他生豬養殖企業,其股市表現還是主要有賴於豬週期:由於行業表現高度依賴週期變化,因此其核心的投資邏輯便是,豬週期位置最低時買入。儘管此時豬肉股的估值可能是高的,但盈利水平最低,後續基本面將持續改善,股價也將有所反映。由此來看,可以粗略地説,豬肉股的PE最高時進入,PE最低時拋售。當前生豬養殖板塊估值歷史分位達到86%以上,因此此時應更多關注相關企業。

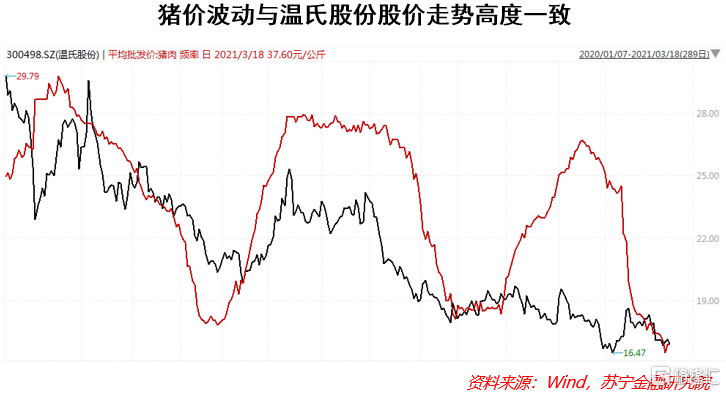

温氏股份在眾多直接受豬週期影響的公司中並不例外,其股價表現緊緊跟隨豬週期,也並無明顯的領先或滯後性。

從豬週期本身看,當前豬價仍然處於下跌階段,最近幾日還在下跌。外三元豬從2月13日的12.99元/公斤下跌至2月16日的12.46元/公斤,3天下跌了4%。2月8日,據國家發展改革委消息,1月24日-28日當週,全國平均豬糧比價為5.57∶1,連續三週處於5:1-6:1之間,進入《完善政府豬肉儲備調節機制做好豬肉市場保供穩價工作預案》設定的過度下跌二級預警區間。國家發展改革委將會同有關部門視情啟動豬肉儲備收儲工作,並指導地方按規定開展收儲工作。這被認為是豬肉價格可能見底的信號之一。

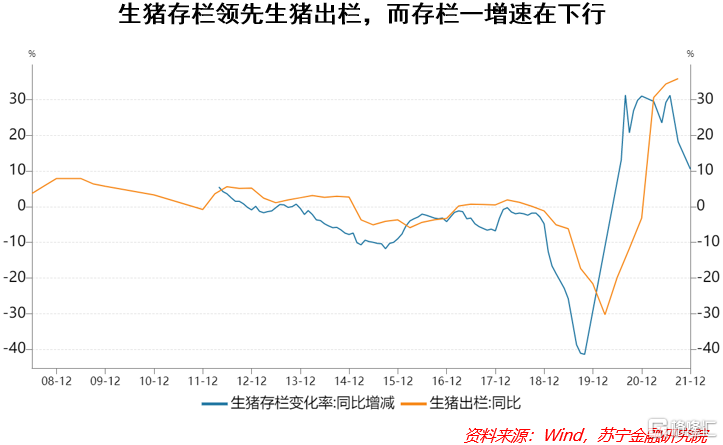

從生豬供給看,儘管未來豬價仍有下跌壓力,但豬週期已接近底部。近幾年生豬存欄領先出欄量半年左右的時間,生豬存欄增速在去年7月見頂,並在此後迅速下行,當前階段的生豬出欄量增速見頂的概率較大。因此當前豬價繼續下行的空間有限,隨着生豬存欄增長在未來幾個月時間內下降至零,出欄量也將在年中左右停止增長,屆時價格將重新上漲。

因此,企業在今年年中後的經營壓力或將得到一定程度緩釋,進而在下半年隨着豬價上行而業績回升。

具體公司會有多大區別?

從上述的生豬養殖公司的2021年淨利潤預吿看,各家公司的業績也出現了分化。顯然,除了豬週期以外,還有其他的影響因素。生豬養殖公司的自身經營策略、發展戰略對其業績也有影響。

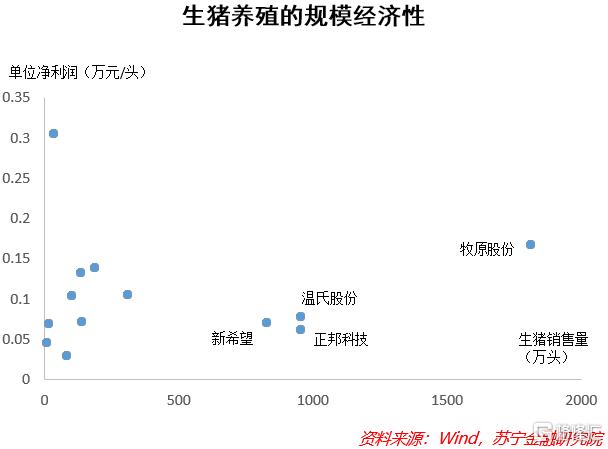

首先是規模經濟,由於豬產業依然具有一定的規模經濟性,其由於生豬有銷售半徑,區域內的大型養殖企業多少有一些規模經濟優勢,因此大規模生產的廠商依然具有競爭優勢,資本市場表現也相對更好。行業內,各家企業的規模分化比較明顯,牧原股份規模最大,正邦科技、温氏股份、新希望、天邦股份規模以此變小。

生豬養殖規模經濟性具有規模上的偏好,在規模尚小、迅速增長的過程中,每頭豬帶來的盈利是提升的,但到規模到了一定階段後,規模經濟消失,單位成本和盈利的增長反而有所下降(新希望、温氏股份、正邦科技),但規模進一步增長後,效率似乎又有所提高(牧原股份)。

上下游整合

除了生豬養殖,越來越多的企業開始向上下游拓展新業務,其中的重點是飼料加工。最典型的例子便是牧原股份和温氏股份的區別。牧原股份相對更早介入飼料加工業,相當於將上有風險吃進,進行對沖。飼料價格上漲時,生豬養殖成本抬升,但其也能獲得盈利。

下圖可以發現,温氏股份的股價表現與飼料價格同比變化始終呈現負相關關係。而牧原股份自2019年上半年後,股價與飼料價格同比變化基本呈現正向關係。

在之前,生豬養殖企業向下遊整合的空間不大,除了介入屠宰市場以外,更下游的競爭太過激烈,性價比很低,過度向下遊擴張的企業往往以失敗吿終。但現在越來越多的企業開始向下遊更遠端進行整合,尤其是食品加工環節。現在牧原股份已經開始佈局,温氏股份似乎也並未落後,這與上游的飼料環節一樣,預期也能夠緩解豬週期的衝擊。