本文來自格隆匯專欄:廣發策略戴康,作者:曹柳龍 戴康

報吿摘要

引言:國企傳統產能“低碳轉型”再加槓桿,能夠釋放總計約15萬億信貸需求,繼地產/基建之後,有望成為“雙碳”寬信用的新抓手。

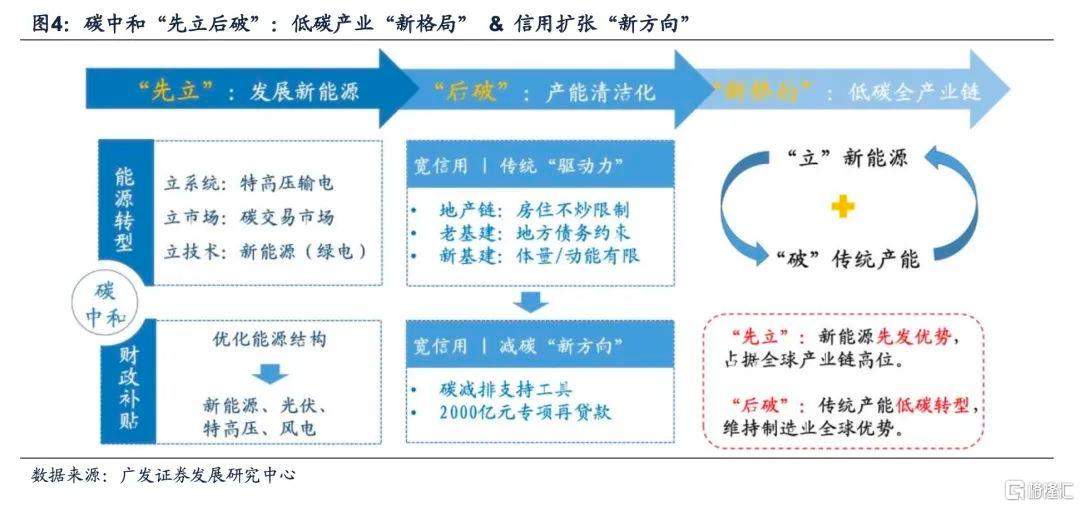

“雙碳”再加槓桿將是本輪信用週期的“新抓手”。 信用週期底部,寬信用“抓手”不斷變遷:08年和12年地產/基建增加槓桿率;16年傳統週期供給收縮提升週轉率;19年初民企“抒困”改善利潤率。本輪信用週期底部:碳中和“先立”新能源鏈“先發優勢”有助於提升利潤率,“後破”傳統產能“低碳轉型”(再加槓桿)能夠釋放足夠的信貸需求,並進一步打造“先立+後破”低碳全產業鏈“新格局”。

“雙碳”寬信用新思路:國企傳統產能“再加槓桿”!16-17年“供給側改革”以及18年以來“供給收縮常態化”政策下,國企傳統產能槓桿率明顯回落,產能擴張也被約束,具備“再加槓桿”實現“低碳轉型”的潛力。我們測算:如果國企工業企業的槓桿率加回到16年的相對高點,大致能夠釋放約15萬億信貸需求。上市公司層面,如果建築裝飾/公用事業/鋼鐵/化工/有色5大行業的槓桿率加回到10年以來的相對高點,大致能釋放6.74萬億信貸需求。

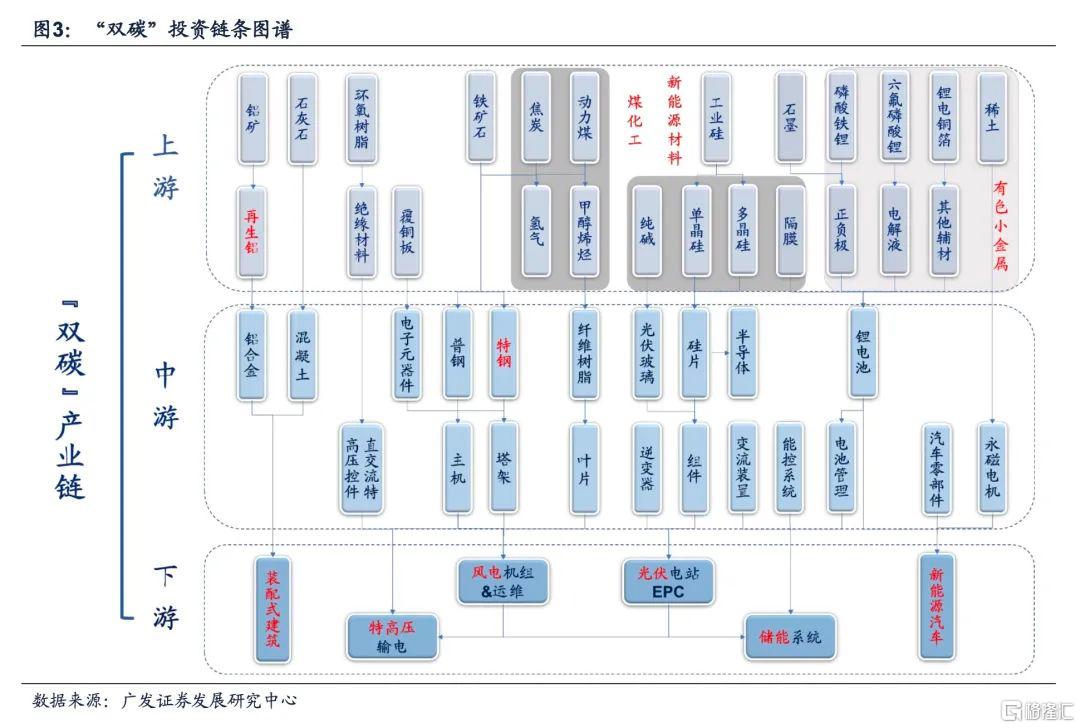

政策主線:從碳中和“先立”3大方向,到碳中和“後破”5大領域。(1)頂層設計:除了“雙碳”1+N政策體系外,傳統產能“低碳轉型”政策也相繼推出。(2)地方政策:地方“十四五”規劃中,大多制定了新能源和綠色節能減排規劃。同時,各省市高耗能項目轉型升級相關政策也相繼出台。(3)產業路徑:碳中和“先立”關注新能源鏈、新能源車和碳吸收等方向。碳中和“後破”聚焦5大領域的“低碳轉型”:建築(裝配式建築)、公用事業(綠電)、鋼鐵(特鋼)、化工(煤化工和新能源材料)以及有色(再生鋁和有色小金屬)。

● 22年聚焦碳中和“後破”5大領域:國企“低碳轉型”再加槓桿新方向。(1)建築:減排主力軍,裝配式建築(鋼結構)引領“再加槓桿”新方向。(2)公用事業:風/光景氣向好,綠電溢價引領“再加槓桿”。(3)鋼鐵:傳統產能嚴格受限,特鋼產能將成“再加槓桿”轉型方向。(4)化工:煤化工助力煤炭資源清潔高效利用,新能源材料潛在“供需缺口”擴張。(5)有色:再生鋁是“雙碳”破局方向,有色小金屬接入“新能源車”賽道。

● 碳中和“後破”,如何甄選“低碳轉型50”股票池?國企傳統產能具備“再加槓桿”進行“低碳轉型”的潛力,部分國企也已經開始顯示“低碳轉型”的意願(詳見5.1)。我們從盈利能力/償債能力/轉型潛力/現金支付能力/ESG評級切入,構建傳統產能“低碳轉型”的5維度綜合評價體系,並進一步篩選國企傳統產能“低碳轉型50”股票池(詳見5.3)。

報吿正文

引言:傳統產能“低碳轉型”,國企“再加槓桿”,引領“雙碳”寬信用新週期!

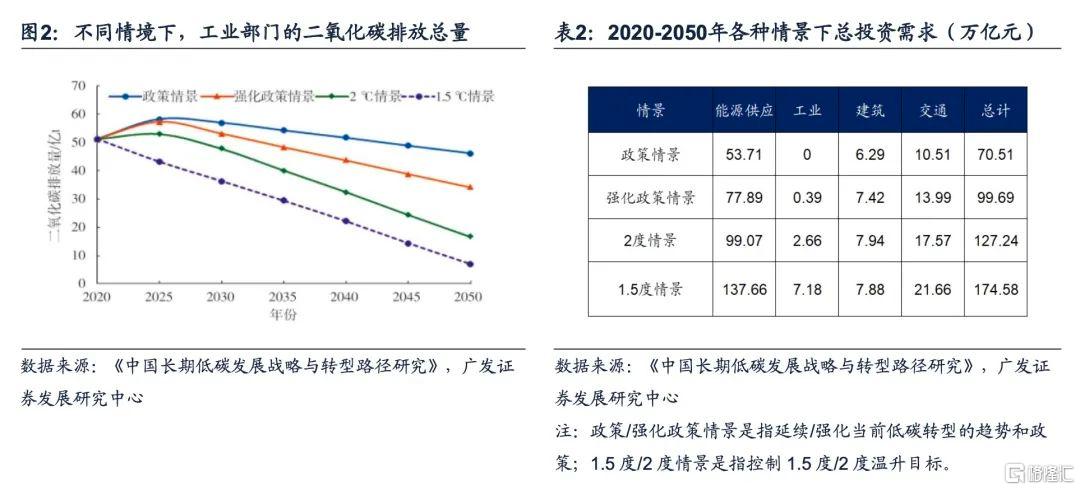

繼地產/基建寬信用週期之後,“雙碳”有望成為本輪寬信用週期的“新抓手”。在過去每輪信用週期底部,地產/基建大體都能作為最終“借錢人”,承擔起寬信用“抓手”的任務。本輪信用週期底部,“房住不炒”政策主線和地方隱性債務,約束地產/基建寬信用“抓手”的職能。碳中和“先立”和“後破”涉及到新興和傳統多個產業鏈的協同建設,據清華大學牽頭完成的《中國長期低碳發展戰略與轉型路徑研究》測算,碳中和整體投資規模71-174萬億,有望成為寬信用“新抓手”之一。

碳中和“先立+後破”本質是一個“加槓桿”寬信用的過程:高端新能源鏈“先發優勢”(加槓桿)+中低端傳統產能“低碳轉型”(再加槓桿)。一方面,中國已經通過財政補貼提前佈局,搶佔了新能源產業鏈(鋰電/光伏/特高壓等)的先發優勢(碳中和“先立”),有助於進一步競爭全球新能源產業鏈高位;另一方面,傳統產能“低碳轉型”(碳中和“後破”),也有助於在未來的“低碳時代”中繼續維持中國在全球供應鏈中的優勢地位。其中:碳中和“先立”需要新能源財政補貼(政府部門加槓桿)以及新能源企業研發和銷售等投資(企業部門加槓桿);碳中和“後破”也需要傳統產能“低碳轉型”的財政資金支持(政府部門加槓桿),並引導民間資本(居民部門加槓桿)的共同投入。

22年聚焦碳中和“後破”:國企傳統產能“低碳轉型”再加槓桿,將是寬信用的一條不錯的新思路。16-17年“供給側改革”以及18年以來“供給收縮常態化”政策下,國企傳統週期行業的盈利能力明顯改善,但資本開支則持續受到約束,槓桿率水平相對16年初高點也已經明顯回落。經測算,如果工業企業國企的槓桿率加回到16年的相對高點,能夠釋放接近15萬億的信貸需求。上市公司口徑下,如果5大傳統週期行業的槓桿率分別回升到2010年以來的相對高點,能夠釋放至少約6.74萬億的信貸需求。我們也觀察到,諸如兗礦能源、北新建材、華能集團、寶鋼股份等國企傳統週期企業,近期也在積極佈局“低碳轉型”投資新方向(詳見正文)。

1“雙碳”再加槓桿將是本輪信用週期的“新抓手”

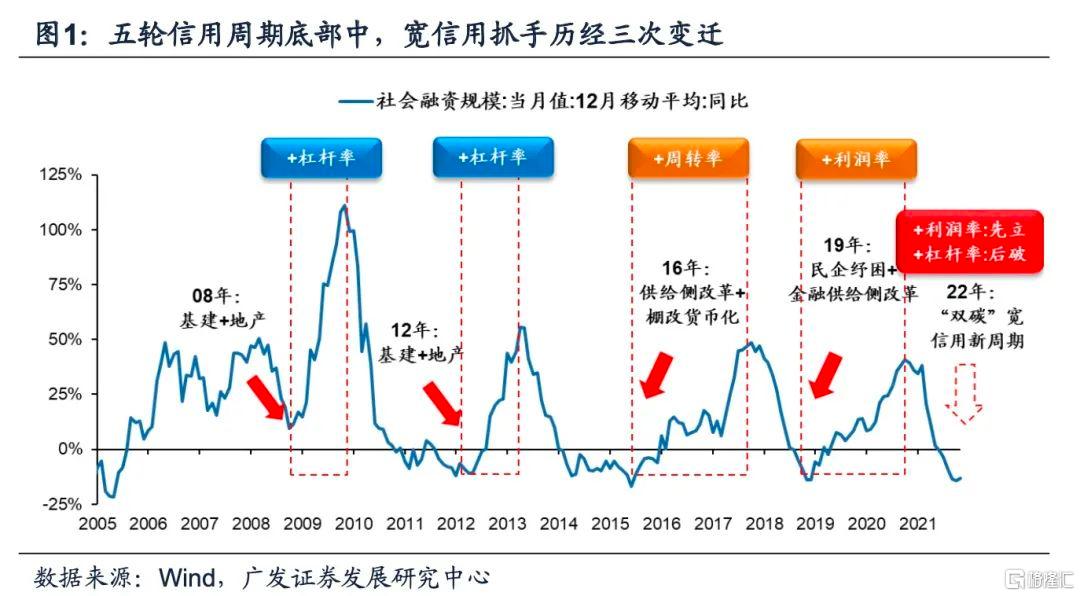

1.1 信用週期底部,寬信用“抓手”變遷:地產/基建→傳統週期→民企科技製造→“雙碳”再加槓桿

2008年以來的5輪信用週期底部,寬信用“抓手”沿着槓桿率→週轉率→利潤率→“再加槓桿”逐步切換。從ROE杜邦拆解看信用週期底部,我們可以發現,寬信用“抓手”的變遷基本都是沿着中國經濟增長驅動力(新舊動能)逐步切換的——

(1)槓桿率(地產/基建):08年和12年信用週期底部,地產和基建“加槓桿”是寬信用的“抓手”。08年金融危機全球總需求回落導致A股週轉率持續下行,“4萬億”投資落地之後, 08年和12年的信用週期底部,地產和基建“加槓桿”實現了穩增長;

(2)週轉率(傳統週期供給收縮):16年信用週期底部,週轉率改善的傳統週期行業是寬信用的“抓手”。16年“供給側改革”傳統週期行業“去產能”供給收縮,疊加“棚改貨幣化安置”需求擴張,帶來企業的週轉率底部持續回升,在穩槓桿的前提下支撐傳統週期行業盈利能力改善;

(3)利潤率(民企科技製造抒困):19年初利潤率抬升的科技製造業是寬信用的“抓手”。18年末19年初監管層通過“民企抒困”、科創板設立以及“金融供給側改革”等一系列政策,降低實體融資成本,在民企結構性“加槓桿”的同時,“技改”傳統行業轉型升級也通過利潤率改善支撐民企科技製造業盈利能力改善;

(4)再加槓桿(傳統週期行業“低碳轉型”):我們判斷22年初本輪信用週期底部,“雙碳”將成為寬信用的“新抓手”。碳中和“先立”和“後破”將分別從利潤率和槓桿率兩個維度支撐A股盈利能力改善。如果説21年“雙碳”的投資機會在於碳中和“先立”主線利潤率抬升的新能源的話,那麼,22年“雙碳”的投資機會將轉向碳中和“後破”主線的傳統產能“再加槓桿”的低碳化/清潔化轉型升級!

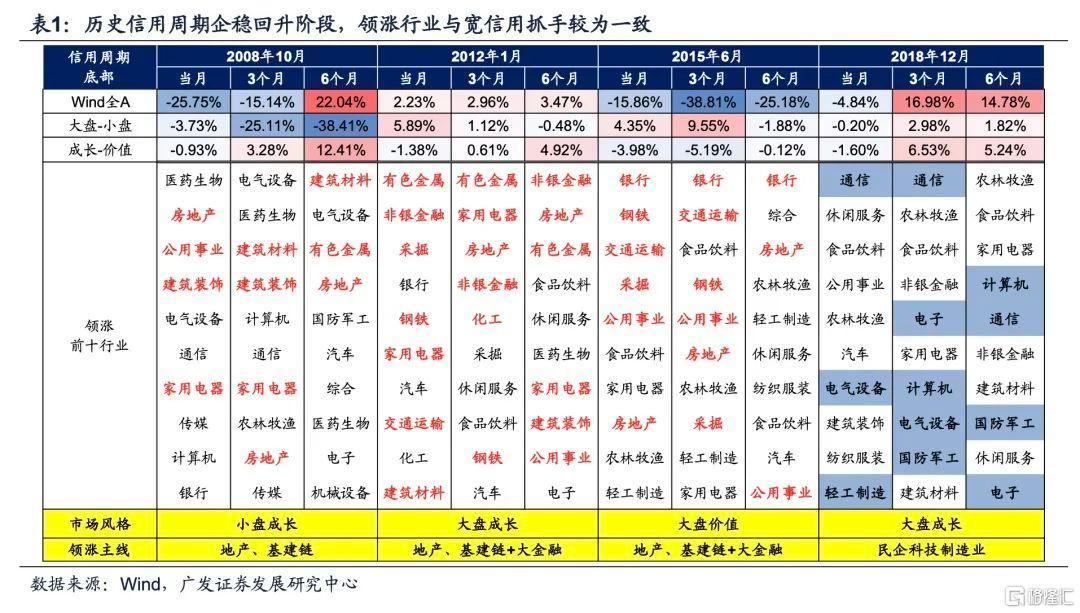

歷史數據顯示:信用週期底部的領漲行業,和當時的“寬信用”方向具有較高的相關性,22年我們需要關注“雙碳”相關的投資機會。(1)08、12年寬信用抓手主要為“地產+基建”加槓桿,當時地產和基建鏈細分行業領漲;(2)16年寬信用抓手則為“供給側改革+棚改貨幣化”提升週轉率,當時大金融和傳統週期行業領漲;(3)19年寬信用抓手為“民企抒困+金融供給側改革”,當時短期槓桿率和中長期利潤率改善的民企科技製造業領漲。我們認為:22年“雙碳”將成為寬信用的新“抓手”,建議關注利潤率(碳中和“先立”)和槓桿率(碳中和“後破”)潛在改善的“雙碳”投資機會。

1.2 “雙碳”產業鏈需要大量投資(加槓桿),將成為本輪寬信用的“新抓手”

學界測算:碳中和整體的投資總規模將達到70-175萬億。根據清華大學牽頭完成的《中國長期低碳發展戰略與轉型路徑研究》,如果延續當前低碳轉型的趨勢和政策,到2050年,我國工業部門二氧化碳排放量將略低於2020年的50億噸。(1)以此作為基準,該政策情景下能源供應和能源終端全部門需追加投資70.51萬億,這是目前“雙碳”政策目標下投資總規模的下限。另一方面,(2)如果設定21世紀中葉控制在2度的温升目標的話,則“雙碳”需要追加投資127.24萬億;(3)如果設定21世紀中葉控制在1.5度的温升目標的話,則“雙碳”需要追加投資174.58萬億。碳中和投資本質就是一個“加槓桿”的過程,需要財政資金(政府部門加槓桿)投資,並引導民間資本(企業部門加槓桿)的共同投入。

我們判斷:碳中和“先立”和“後破”將涉及到新興和傳統多個產業鏈的協同建設,將會帶來較大的投資需求(加槓桿)。碳中和“先立”涵蓋三大投資方向:新能源鏈+新能源車產業鏈+碳吸收產業鏈。碳中和“後破”則需要五大行業協同:建築(裝配式建築)、公用事業(綠電)、鋼鐵(特鋼)、化工(煤化工和新能源材料)以及有色(再生鋁和有色小金屬)。

1.3 碳中和“先立+後破”:打造低碳產業“新格局”,開創信用擴張再加槓桿“新方向”

碳中和“先立後破”將構建中國低碳全產業鏈“新格局”,繼地產/基建/供給側改革/民企抒困之後,2022年“雙碳”將開啟寬信用新週期。碳中和“後破”不是出清,而是傳統產能“低碳轉型”(再加槓桿),將成為“寬信用”新發力方向——730政治局會議提示碳中和政策“先立後破”,“後破”不是簡單的傳統產能“出清”,拱手讓出中國過去30多年深耕的全球供應鏈優勢地位,而是應該通過技術改造升級,實現傳統產能的“低碳化/清潔化”轉型升級。傳統產能“低碳轉型”並“形成政策規模”,可能會成為“寬信用”的新發力方向。碳中和“先立後破”將構建中國低碳全產業鏈“新格局”:高端新能源鏈“先發優勢”(加槓桿)+中低端傳統產能“低碳轉型”(再加槓桿)——一方面,中國已經通過財政補貼提前佈局,搶佔了新能源產業鏈(鋰電/光伏/特高壓等)的先發優勢(碳中和“先立”),有助於進一步競爭全球新能源產業鏈高位;另一方面,傳統產能“低碳轉型”(碳中和“後破”),也有助於在未來的“低碳時代”中繼續維持中國在全球供應鏈中的優勢地位。

2“雙碳”寬信用新思路:國企傳統產能“再加槓桿”!

2.1 “供給側改革”國企槓桿率明顯回落,具備“再加槓桿”的潛力

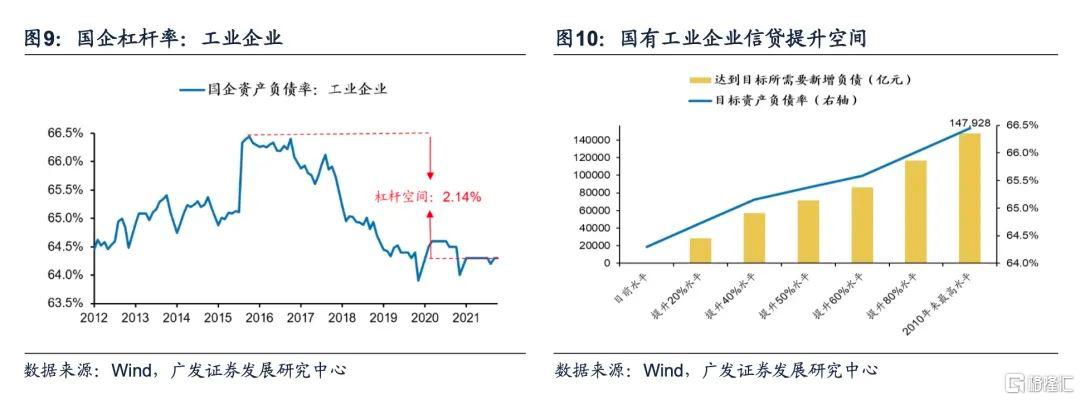

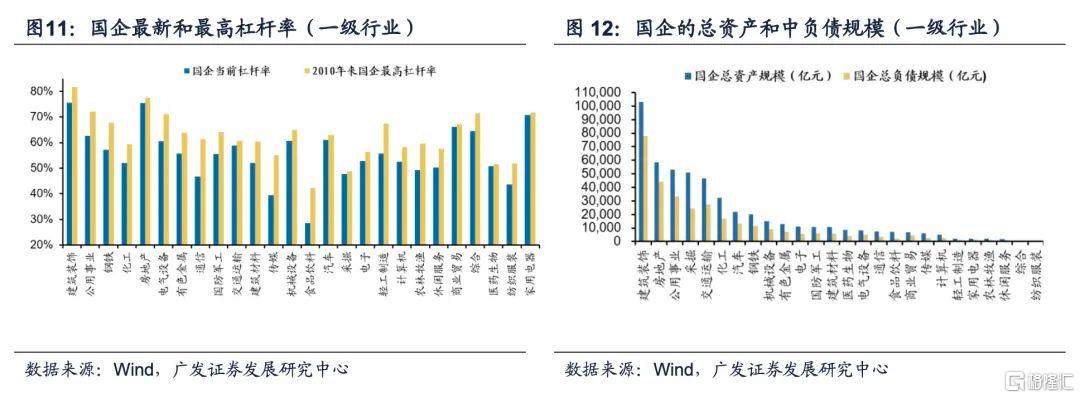

16-17年“供給側結構性改革”後,國企整體槓桿率明顯回落。中國非金融部門和國企的槓桿率在15-16年達到相對高點,16-17年“供給側改革”以後槓桿率開始明顯回落,其中,國企槓桿率回落的幅度顯著高於中國非金融部門。截止去年三季度,國企槓桿率64.2%處於12年以來2.83%分位數的位置。

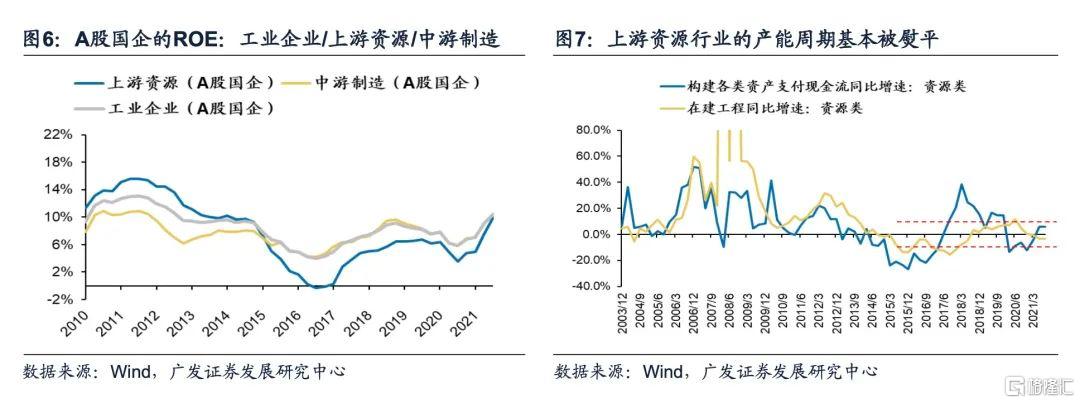

16年以來國企傳統產能的盈利能力持續改善,但產能擴張被約束,這意味着:當前國企傳統產能具備較強“再加槓桿”的動能。(1)16年以來國企傳統週期行業的盈利能力大幅提升:傳統產能盈利能力(ROE)自2016年Q3觸底後整體呈回升趨勢,並於2021年Q3回升至2014Q2以來最高水平,分別為9.95%(上游資源)、10.37%(中游製造)、10.49%(工業企業)。(2)國企傳統週期行業的產能週期基本被“熨平”,產能擴張週期受約束:18年以來的“供給收縮常態化”政策下,資源行業的產能週期基本震盪走平,這反而在一定程度上儲備了未來“再加槓桿”的動能。

2.2 國企傳統產能“低碳轉型”再加槓桿,關注建築裝飾/公用事業/鋼鐵/化工/有色5大行業的信貸擴張需求

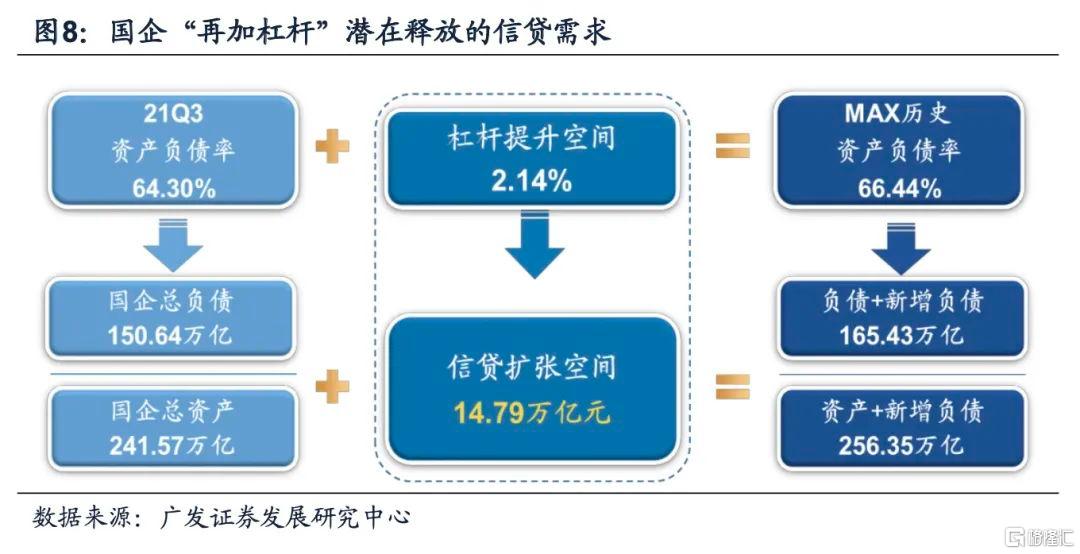

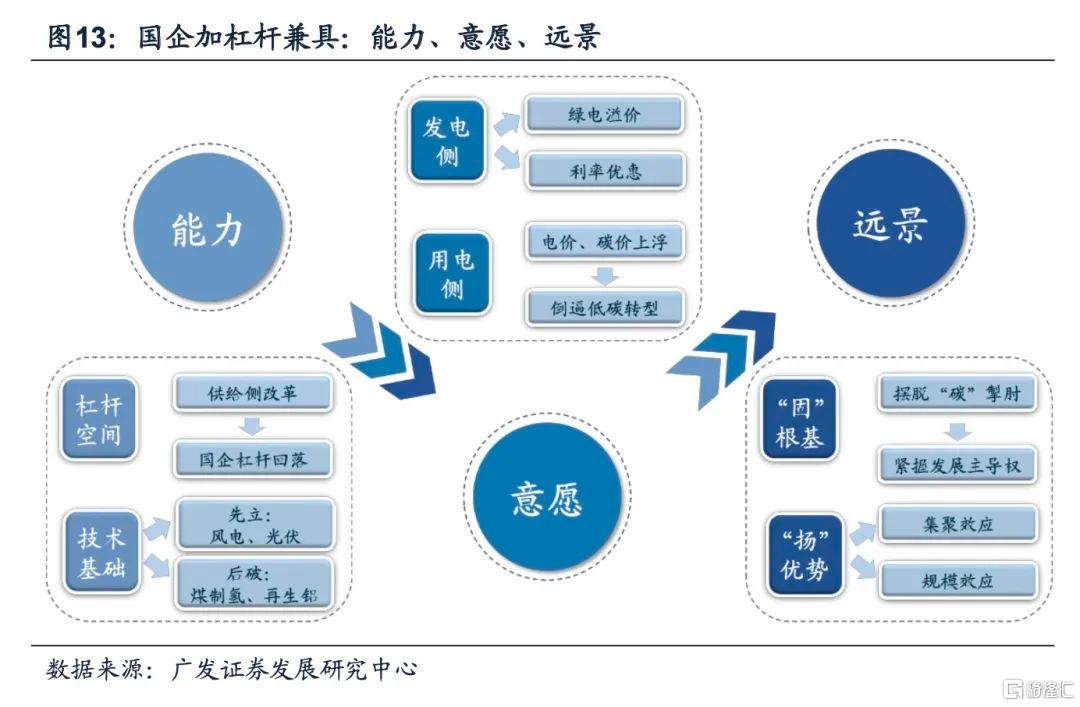

工業企業口徑:如果國企槓桿率回升到16年的相對高點,能夠釋放約14.79萬億元的信貸需求。根據財政局數據,截至2019年6月,國有工業企業的總資產為194.97萬億,負債規模為125.80萬億。自2012年財政局披露該數據以來,國有工業企業總資產增長斜率始終保持穩定,可通過線性迴歸外推大致判斷:截至2021年9月,國有工業企業的總資產約為241.57萬億,負債為150.64萬億元,槓桿率為64.30%,相對於16年槓桿率高點的66.44%,仍有2.14pct的加槓桿空間,最多能夠釋放大概14.79萬億的信貸需求。

上市公司口徑:如果國企5大傳統行業的槓桿率分別回升到2010年以來的相對高點,能夠釋放至少約6.74萬億的信貸需求。基於一級行業口徑,我們測算了國企各個行業2010年以來的最大槓桿率和當前槓桿率的差(測算潛在加槓桿空間),以及國企各個行業最新的總資產和總負債的規模(測算潛在信貸需求),我們可以發現:在國企傳統週期行業中,建築裝飾、公用事業、鋼鐵、化工、地產、電氣設備以及有色金屬“再加槓桿”潛在釋放的信貸需求最大,其中,地產(房住不炒)和電氣設備(新興產業)國企不屬於國企傳統週期“再加槓桿”的範疇,本文不作討論。測算可得:國企傳統週期行業中,建築裝飾(3.43萬億)、公用事業(1.78萬億)、鋼鐵(0.66萬億)、化工(0.59萬億)、有色(0.29萬億)的槓桿率如果分別提升到2010年以來的相對高位,則合計至少能夠釋放約6.74萬億的信貸需求。

22年建議聚焦碳中和“後破”5大領域:建築(裝配式建築)、公用事業(綠電)、鋼鐵(特鋼)、化工(煤化工和新能源材料)以及有色(再生鋁和有色小金屬)。

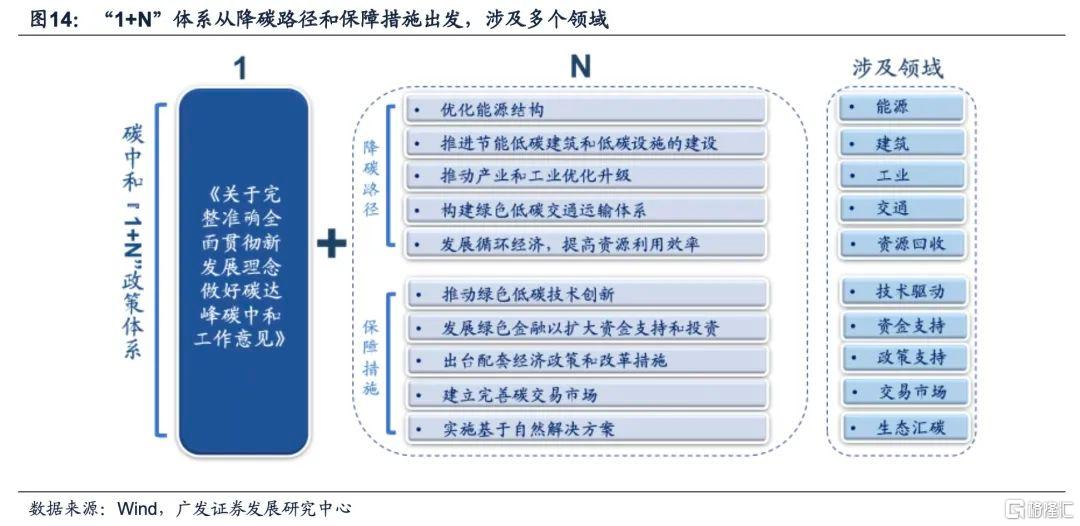

2.3 傳統產能“低碳轉型”,國企“再加槓桿”兼具:能力+意願+遠景

我們判斷:國企傳統週期行業“低碳轉型”“再加槓桿”兼具能力、意願和遠景。能力:國企具備“低碳轉型”信用擴張的能力,主要源於槓桿空間充足、技術基礎紮實——(1)從槓桿空間來看:供給側改革推動“降槓桿”,國企槓桿率高位回落, 若槓桿率回到歷史高點,全部國企潛在14.79萬億信貸擴張空間,後續發力空間較大;(2)從技術基礎來看:國內“雙碳”相關技術較為成熟,光伏、風電等新能源經過多輪技術迭代,迎來平價上網時代,煤制氫、再生鋁、碳捕集等技術亦有快速發展。意願:國企也具備“低碳轉型”信用擴張的意願,主要源於發電側和用電側兩端政策激勵——(1)發電側:綠色電力定向政策加速推進,綠電交易試點引導“綠電溢價”形成共識,綠色貸款提供優惠利率,鼓勵火電企業轉型綠電;(2)用電側:電力、CCER市場化建設持續推進,電價和碳價的“上浮”空間有望打開,企業用電、排放成本抬升,倒逼“兩高”企業低碳轉型。遠景:“雙碳”時代大背景下,國企傳統產能低碳轉型還具備關鍵的全球戰略遠景,保留髮展大權、維持產業鏈優勢——(1)保留髮展權:碳中和已是全球共識,針對碳排放的限制將對發展中國家的經濟增長形成“掣肘”,由於我國傳統行業多由國企主導,國企推動傳統產能低碳轉型有望成為擺脱“中等收入陷阱”的一大利器;(2)維持產業鏈優勢:中國擁有全球最完善的產業鏈體系,規模效應、集聚效應帶來全球性價比優勢,通過低碳轉型,傳統產能得以長期留在國內, 從而繼續維持中國在全球供應鏈中的優勢地位。

3“雙碳”政策主線:從碳中和“先立”3大方向,到碳中和“後破”5大領域

3.1 頂層設計:碳中和“先立”新能源鏈的“先發優勢”+“後破”傳統產能的“低碳轉型”

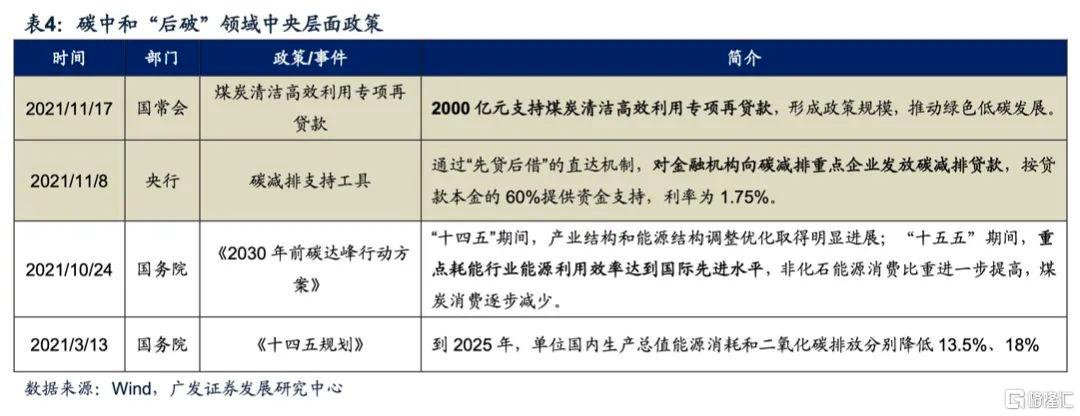

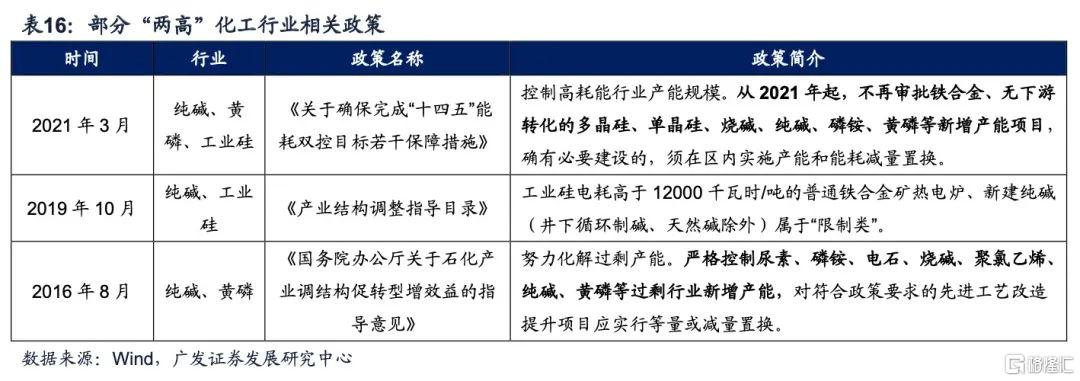

中央先後出台《意見》與《方案》,建立雙碳“1+N”政策體系。“1”:2021年10月24日印發的《中共中央國務院關於完整準確全面貫徹新發展理念做好碳達峯碳中和工作的意見》,起統領作用,在三個不同階段分別規定了“雙碳”目標。“N”:以10月26日出台的《國務院關於印發2030年前碳達峯行動方案的通知》為首的,根據《方案》部署制定的關於能源、工業、城鄉建設、交通運輸、農業農村的實施方案。《方案》中提出“碳達峯十大行動”,其中能源綠色低碳轉型是十大行動之首。

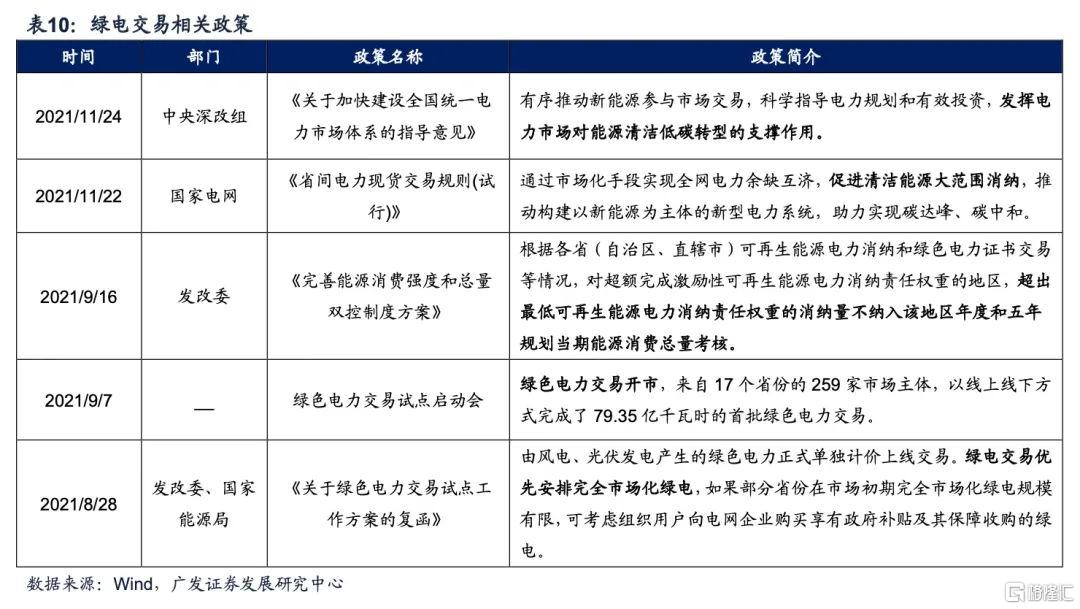

中央層面的綱領性文件雙管齊下,發展新能源(“先立”)的同時也注重傳統產能低碳轉型(“後破”),並做出了詳細的目標規劃。碳中和目標的實現離不開政策的引導和支持,中央層面先後發佈綱領性文件,為我國“雙碳”發展提出了具體要求。“後破”領域,央行先運用碳減排支持工具,國常會再提供2000億支持煤炭清潔高效利用專項再貸款,助力傳統產能“低碳轉型”。

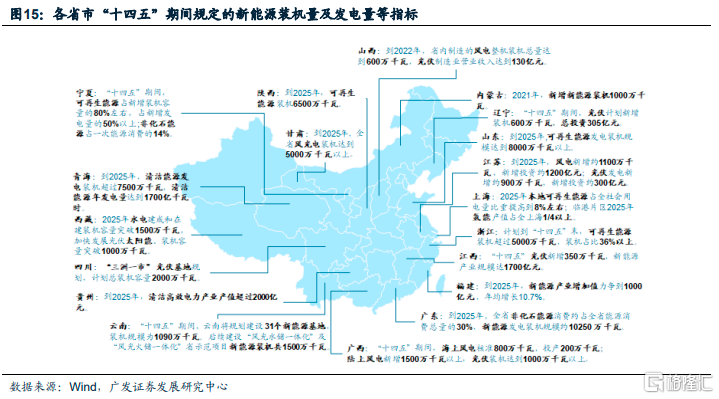

3.2 地方政策:新能源項目相繼落地,傳統產能“低碳轉型”積極推進

各地方政府在“十四五”規劃中,大多明確規定了新能源因地制宜發展和綠色節能減排規劃。各地方政府的指標規劃主要集中於新能源裝機量、發電量相關的產值和投資等方向。

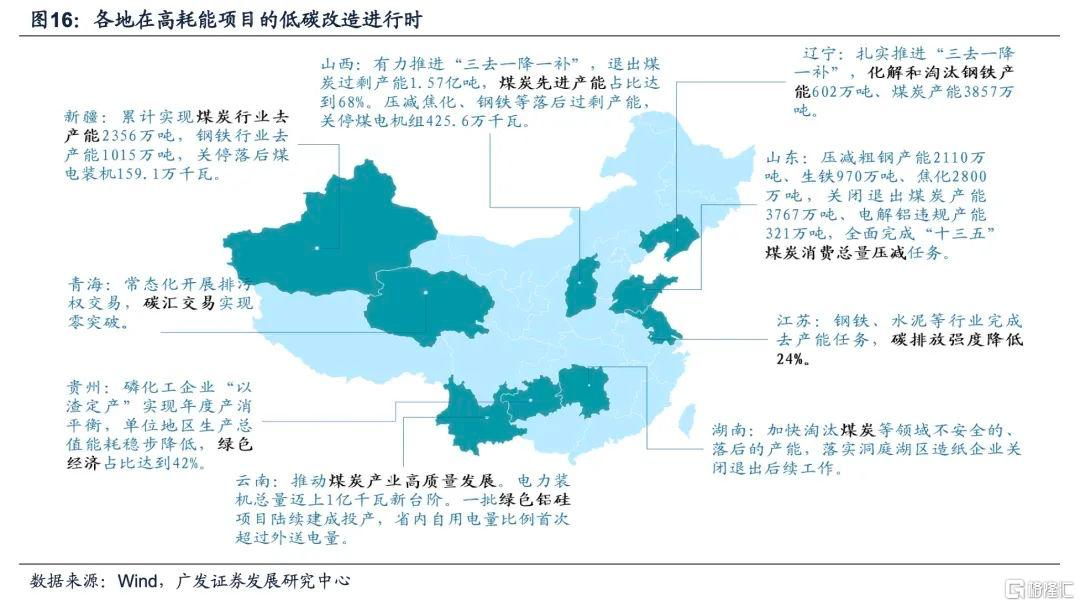

同時,各省市高耗能項目轉型升級相關政策也相繼出台。各地政府積極響應國家的“雙碳”政策,紛紛發佈文件,提高對於高能耗產業項目的審批要求,加強對高能耗行業轉型升級的管理。根據各省市2021年政府工作報吿,各地的節能減排政策也取得了一定的成績——以新疆為例,2020年,新疆累計實現煤炭行業去產能2356萬噸,鋼鐵行業去產能1015萬噸,鼓勵石化、煤化工、鋼鐵等傳統產業低碳轉型。

3.3 產業路徑:碳中和“先立”3大投資方向+“後破”5大投資領域

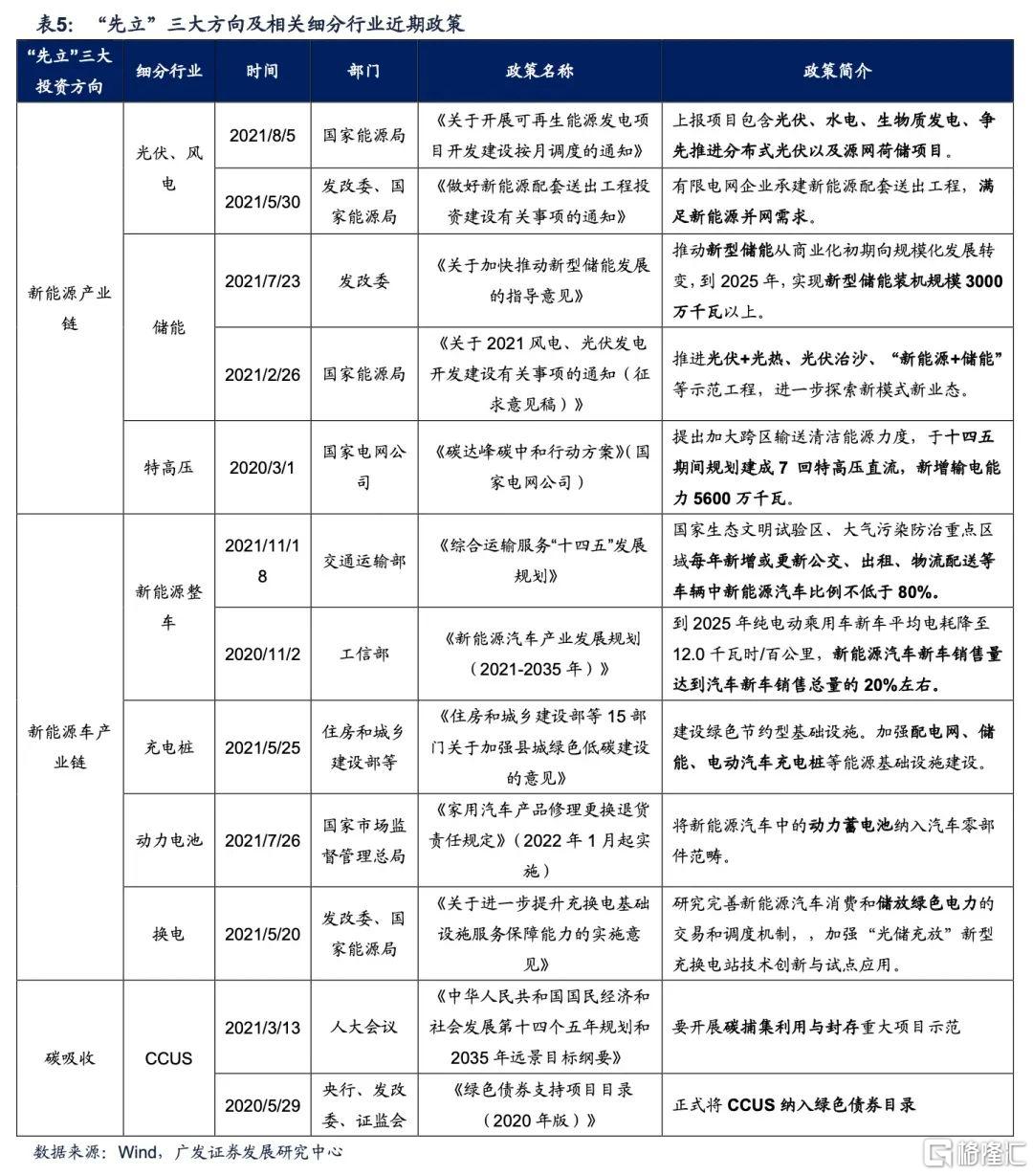

碳中和“先立”新能源的先發優勢,主要聚焦於三大投資方向:新能源產業鏈、新能源車產業鏈、碳吸收。(1)新能源產業鏈:政策託底光伏、風電增長預期,帶動儲能、特高壓需求增長形成共振。(2)新能源車產業鏈:全產業鏈政策支持,推動上游動力電池、新能源整車以及下游充電樁等行業景氣度抬升。(3)碳吸收:碳吸收技術中,碳捕集利用與封存技術(CCUS)最直接有效,政策支持力度也最大,未來有望成為高碳行業降碳主要依賴技術。

碳中和“後破”傳統產能的低碳轉型,主要聚焦於五大關鍵行業:建築(裝配式建築)、公用事業(綠電)、鋼鐵(特鋼)、化工(煤化工和新能源材料)以及有色(再生鋁和有色小金屬)。(1)裝配式建築:建築行業減排空間較大,裝配式建築環保優勢明顯;(2)綠電:碳中和目標下行業確定性高增,綠電溢價或將持續;(3)特鋼:“十四五”規劃格局下,“雙碳”目標疊加製造業的轉型升級推動特鋼行業迅速發展;(4)煤化工和新能源材料:煤化工是實現煤炭資源清潔高效利用的重要抓手,新能源材料“供需缺口”有望持續;(5)再生鋁和有色小金屬:電解鋁產能天花板明確,再生鋁將成為彌補“供需缺口”的關鍵;新能源需求持續高位,上游的鋰/鈷/銅箔等新能源相關的有色小金屬有望維持“供需缺口”。

4

22年聚焦碳中和“後破”5大領域:國企“低碳轉型”再加槓桿新方向

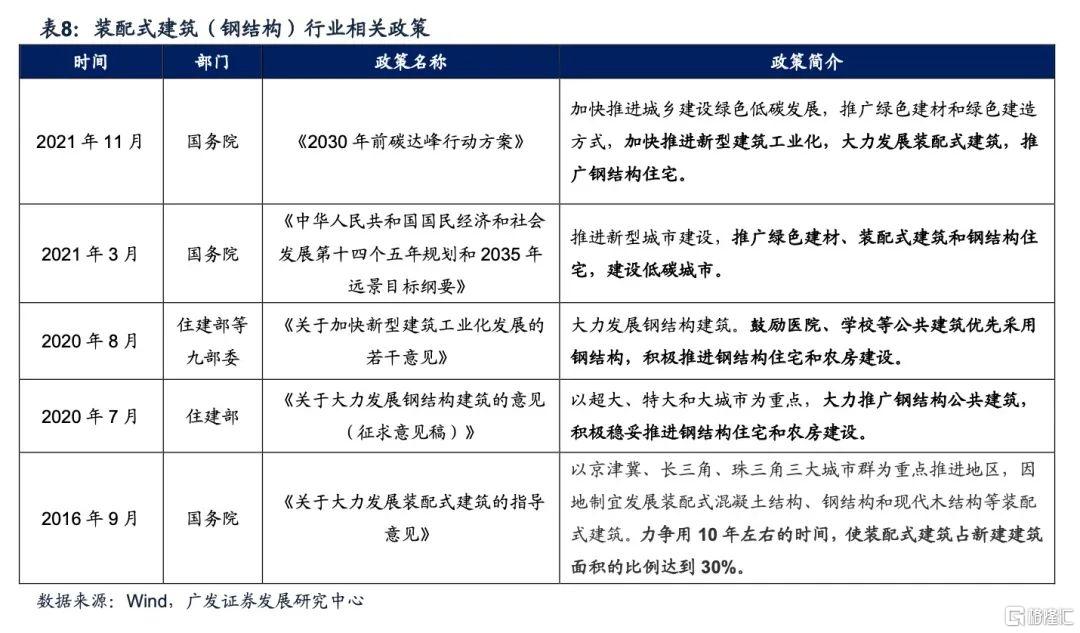

4.1 建築:減排主力軍,裝配式建築(鋼結構)引領“再加槓桿”新方向

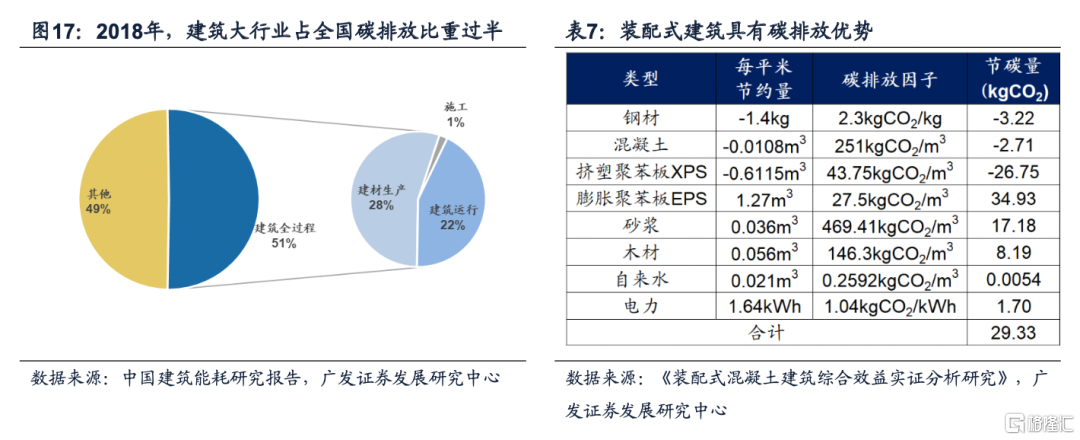

建築行業佔全國碳排放比例較高,減排空間較大,裝配式建築環保優勢凸顯。根據2020年中國建築能耗研究報吿數據,2018年全國建築全過程碳排放量為49.3億噸,佔全國碳排放比重約為51%;其中,建築材料生產階段/施工階段/建築運行階段分別佔總排放28%/1%/22%,產業鏈內減排空間較大。“雙碳”目標下,裝配式建築環保優勢凸顯,以2020年國內裝配式建築建造面積估計,每年碳排放節約量可達1800萬噸——(1)建材生產階段,裝配式建築採用規模化的生產,能夠一定程度節約材料、降低能耗;(2)建築施工階段,採取機械化、程序化的安裝方式,能夠大幅度減少揚塵、噪聲、廢物廢水的產生。

“雙碳”政策加速落地,鋼結構有望引領“再加槓桿”新方向。裝配式建築自2016年起受到國家政策大力扶持,行業顯著放量,隨着“雙碳”政策具體方案出台,裝配式建築滲透率將進一步提升。鋼結構是裝配式建築中的優勢賽道,其具有強度高、重量輕、節能減排效果好的優點。在政策的引導之下,學校、醫院等公共建築將優先採用鋼結構,隨後逐步向住宅建築滲透,未來5年行業CAGR約10%。

4.2 公用事業:風/光景氣向好,綠電溢價引領“再加槓桿”

“雙碳”背景下,綠色電力受國家政策扶持,產業鏈景氣度長期向好。能源結構低碳化轉型是實現“雙碳”目標的關鍵舉措,相關政策密集發佈,風光等清潔能源行業迅速發展。同時風光產業鏈技術日益成熟,根據IRENA的統計,過去十年間中國陸上風電/海上風電/光伏的平均度電成本下降幅度為 54%/53%/86%。產業鏈技術日益成熟疊加政策持續刺激,綠電行業發展確定性高增。

大型風電/光伏基地項目有序開工,綠電項目建設進入快車道。截至2021年底,第一批大型風電光伏基地項目已開工約75GW,其餘項目將在2022年有序開工。“整縣推進”政策疊加上游硅料價格下降,光伏項目建設有望加速發展——據中國光伏協會的預測,保守情形下,到2025年,國內光伏新增裝機量將升至90GW,年複合增速高達13%。風電已迎來平價上網,將逐漸擺脱國內政策掣肘,裝機量穩步上升——22年起,中央財政不再對新建海上風電項目進行補貼,風電迎來平價上網時代,市場化競爭將導致裝機量擺脱補貼影響,實現穩步增長。

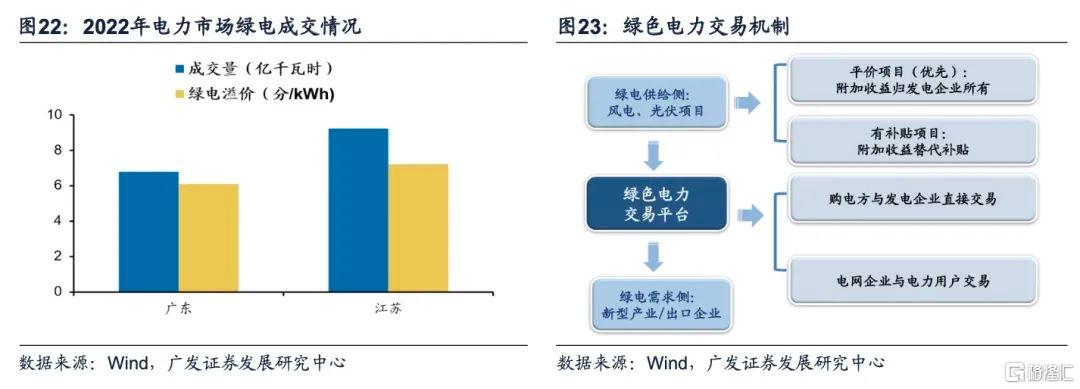

綠電交易正式開啟,“供需缺口”下綠電溢價或將持續。21年9月,發改委發佈《綠色電力交易試點工作方案》,我國綠色電力交易市場開市。根據廣東、江蘇發佈的2022年電力市場綠電成交結果,綠電成交均價相比與當地燃煤發電上網基準價分別上浮0.061和0.072元/kWh,溢價幅度較大。當前綠電交易價格仍由供需決定,目前可參與綠電市場交易的供應量有限,而新型產業和出口型企業綠電需求旺盛,“供需缺口”下綠電溢價或將持續。

4.3 鋼鐵:傳統產能嚴格受限,特鋼產能將成“再加槓桿”轉型方向

“雙碳”目標疊加限制出口政策,鋼鐵產業供給將達峯。鋼鐵行業高能耗、高碳排放,近年來受國家陸續出台相關低碳減排政策約束鋼鐵產能的無序擴張。自2020年9月國家宣佈“30·60”戰略後,鋼鐵行業進入能源、工藝、原料、產品結構轉型的新“碳控制週期”。2021年連續兩次下調出口退税,驅動出口鋼材迴流,帶動鋼鐵供給進入平台區。2021年10月國務院關於印發《2030年前碳達峯行動方案》的通知,明確鋼鐵工業領域要加快綠色低碳轉型和高質量發展,力爭率先實現碳達峯,進一步驅動鋼鐵供給達峯。

特鋼作為戰略性新興產業的主要基礎材料,受到國家政策的大力支持。特鋼是指具有特殊物理、化學性能或者特殊用途的鋼鐵產品,包括結構鋼、工具鋼和特殊用鋼等,合金鋼約佔特殊鋼的70%。特鋼生產工藝複雜、技術壁壘高,特鋼產量佔比及質量往往反映國家的鋼鐵工業先進水平。國家出台了一系列新材料與鋼鐵相關產業政策,共同支持特鋼行業快速發展。

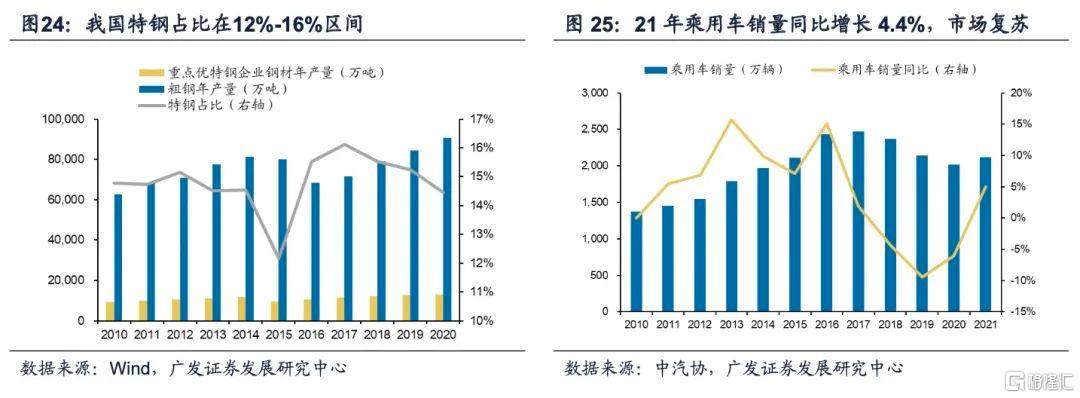

我國特鋼產量佔比相對發達國家較低,而下游需求強勁,拉動鋼鐵產品結構高質量轉型。我國特鋼產量佔比較低——發達國家特鋼佔比多在20%以上,瑞典最高可達到70%以上,我國則處於12%-16%區間,相對佔比較低。日本粗鋼產量見頂後特鋼發展加速,是其高端製造業全球競爭力的源泉,類比日本,鋼鐵產能受限後我國特鋼具有較大的提升空間。特鋼下游需求強勁——特鋼作為戰略性新興產業的主要基礎材料,廣泛應用於汽車、能源、國防、航空等行業的高端、特種裝備製造領域,其中汽車和工業製造佔比約70%。缺芯問題緩解,汽車市場復甦,疊加製造業轉型升級及能源結構轉型直接刺激國內特鋼需求,鋼鐵產品結構逐步向以特鋼和專用板材為主轉型。

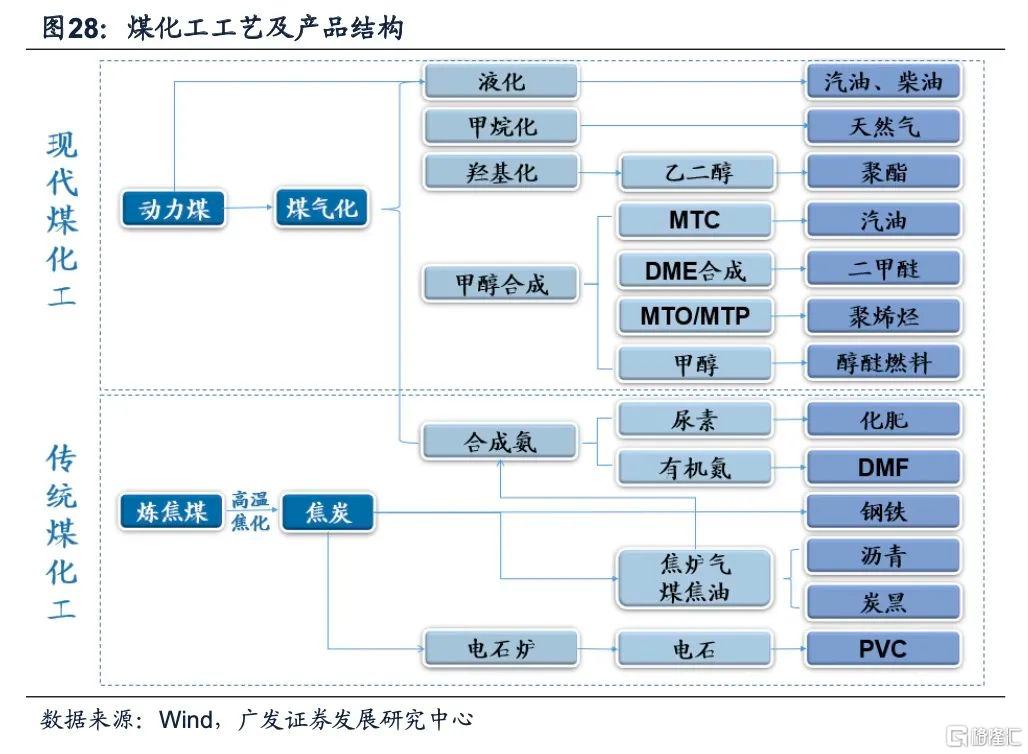

4.4 化工:煤化工助力煤炭資源清潔高效利用,新能源材料潛在“供需缺口”擴張

煤化工主要由以焦化產業鏈為主的傳統煤化工,以及可以實現煤炭資源綜合高效利用現代煤化工兩部分構成。傳統煤化工產品主要包括煤制焦炭、電石、合成氨等,我國在上述領域的生產規模穩居世界第一。現代煤化工以生產清潔能源和化工產品為主要目標,包括煤制烯烴/芳烴、煤制天然氣、煤制乙二醇和煤制油等,是我國實現石油化工替代的主要路線。現代煤化工可以實現煤炭清潔高效利用,是推進煤炭產業結構調整的重要途徑。

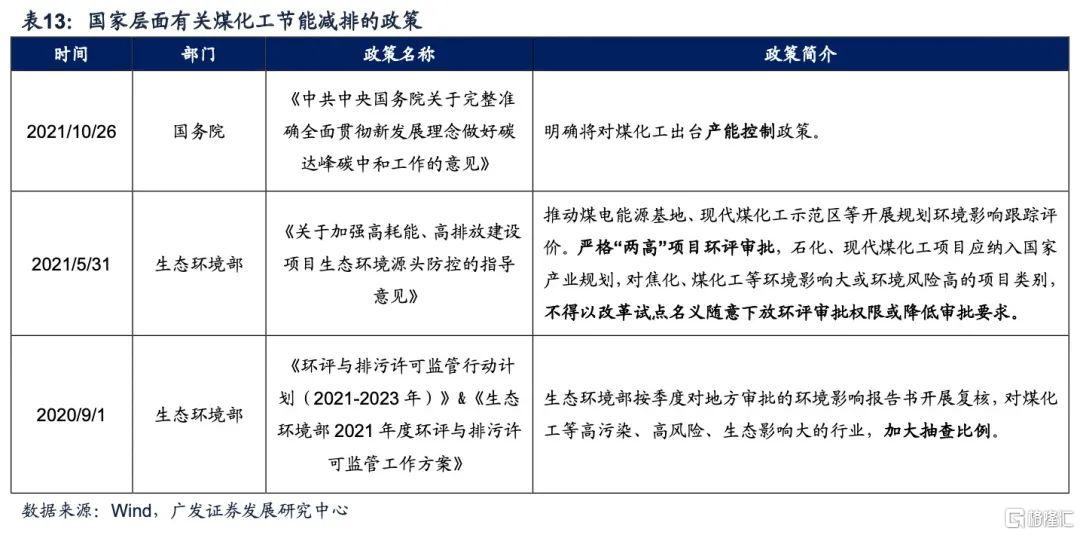

煤化工產業具有相對較高的能耗和碳排放量,在國內雙碳政策的執行下,產能難以大幅擴張。煤化工的高能耗、高碳排放量問題目前還沒有較為成熟的工業化方法解決,帶來了一定的環境污染。因此,國家為了煤化工產業健康有序的發展,相應的出台了一系列針對煤化工的環保政策。

國家有條件地支持現代煤化工產業轉型發展成為戰略新興產業。習近平總書記在陝西榆林考察時曾説“煤化工產業潛力較大、大有前途,要提高煤炭作為化工原料的綜合利用效能,促進煤化工產業高端化、多元化、低碳化發展”,國家陸續出台相關政策,大力支持現代煤化工產業低碳轉型。2021年11月設立2000億元支持煤炭清潔高效利用專項再貸款,12月中央經濟工作會議進一步提出“新增可再生能源和原料用能不納入能源消費總量控制”,煤化工能控壓力驟減。推動煤化工產業低碳轉型發展成為煤炭產業實現“雙碳”目標的必然要求。

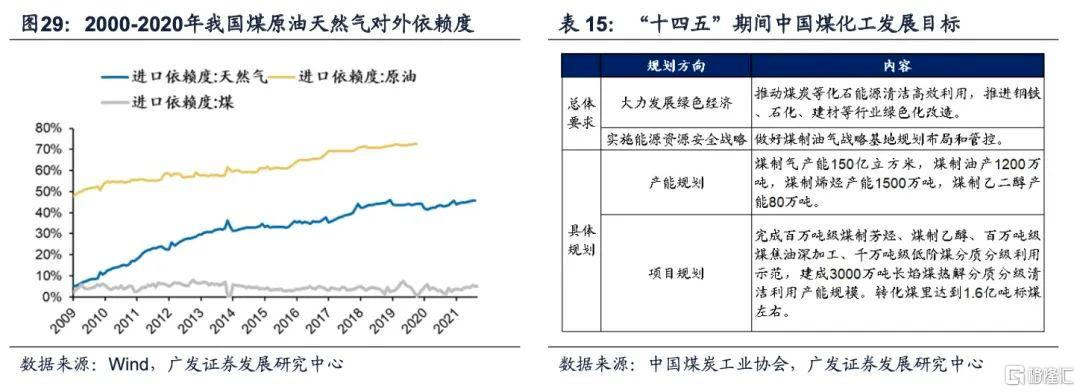

現代煤化工是促進煤炭消費轉型升級、應對能源安全的戰略技術儲備。2000年以來,我國石油和天然氣對外依賴度不斷提升,2020年石油對外依存度超過70%,遠超國際公認的安全警戒線50%,天然氣對外依存度也超過40%。我國油氣資源供應的安全性和穩定性較差,而煤炭資源則較為穩定,面對能源安全問題,煤炭資源綜合利用的需求攀升。現代煤化工轉型有利於實現煤炭的清潔高效利用,“十四五”規劃能源資源安全戰略中對煤制油氣產業進行了明確規劃和佈局。

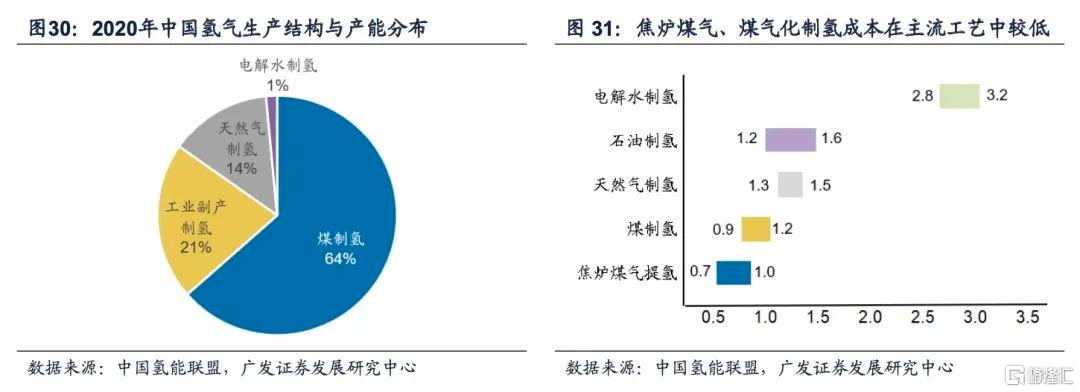

焦爐煤氣提氫、煤氣化制氫具有顯著成本優勢,綠氫助力煤化工深度脱碳。2020年中國氫氣產量約3342萬噸,目前制氫方式為天然氣制氫、煤制氫、焦爐氣制氫、電解水制氫等,其中煤制氫佔據主導地位,約為64%。在主流工藝的制氫成本中,焦爐煤氣提氫最低,煤制氫次之。制氫成為煤化工低碳轉型、深度脱碳的重要路徑。

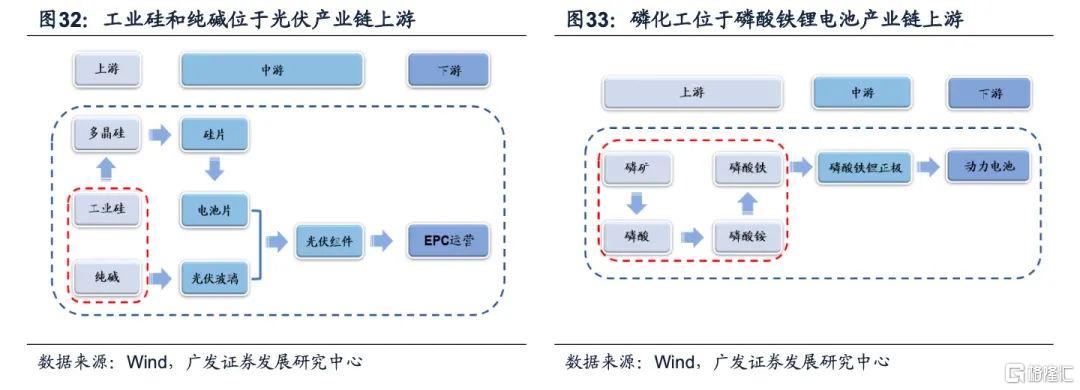

高耗能/高排放化工行業供給收縮常態化,新能源上游化工產品需求持續高漲,“供需缺口”有望延續。(1)在“雙碳”的政策主線下,“兩高”行業新增產能受限,新能源上游企業現有產能的資源屬性逐漸凸顯,環保技術等行業壁壘有望持續提升,帶來行業集中度的上升。(2)在需求保持穩定增長的情況下,行業“供需缺口”潛在擴張,利潤大幅改善並有望維持高位,帶來企業價值的重估。以工業硅、純鹼、黃磷等為代表的“兩高”化工品種供給擴張受限,疊加下游光伏硅片、光伏玻璃、磷酸鐵鋰電池等需求爆發,“供需缺口”有望持續。

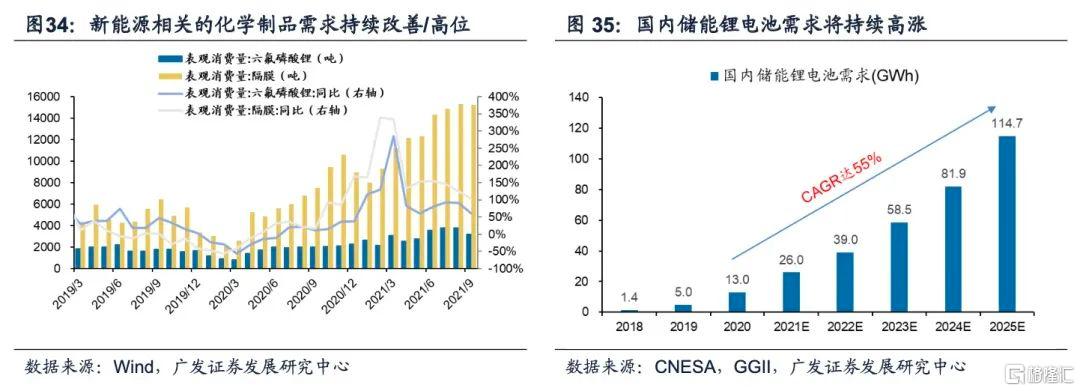

新能源行業景氣延續,上游的化學制品(如EVA、隔膜、六氟磷酸鋰等)的景氣將繼續改善。EVA將延續“供需缺口”——2021年1-10月太陽能發電量同比增速達26.79%,IRENA預測到2050年,全球光伏裝機量達8519GW,EVA供給將較為緊張。隔膜、六氟磷酸鋰需求持續高漲——《新型儲能指導意見》指出2020-2025年,我國新型儲能市場規模要擴大10倍,年均複合增長率超過55%,隔膜優質產能緊缺而需求持續高漲,22年供需缺口格局有望持續;下游動力電池廠商的大幅擴產將拉動電解液溶劑需求大幅增長。而新能源上游化學制品的產能利用率處於2010年以來高位,進一步強化22年上半年的“供需缺口”預期。

4.5 有色:再生鋁是“雙碳”破局方向,有色小金屬接入“新能源車”賽道

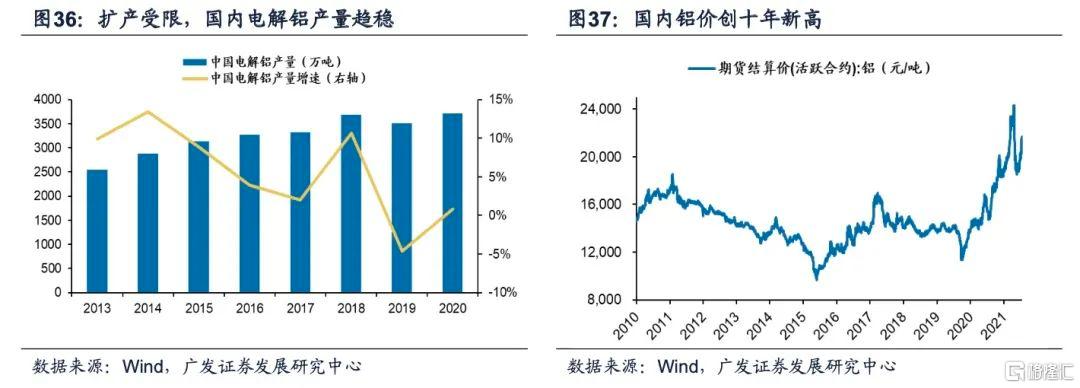

國家政策層層加碼,電解鋁產能天花板明確。(1)2017年供給側改革大背景下,限產政策趨嚴,國內電解鋁產能天花板基本定格在4500萬噸;(2)2021年以來,雙碳規劃密集出台,產能控制政策亦維持收緊,未來國內電解鋁產能料不再淨增加;同時,我國碳交易市場逐漸完善,電解鋁行業作為高排放行業,可能優先納入全國碳交易市場,使得行業整體成本上移,中長期對電解鋁新增產能形成抑制。

供給受限,“雙碳”帶來需求亮點,再生鋁將是彌補供需缺口的關鍵。供給端,電解鋁擴產受限,國內電解鋁產量已經趨於平穩,產能利用率逐年上升。需求端,“雙碳”政策驅動新能源產業帶來新增需求亮點,據廣發有色團隊估計,2025年光伏+新能源汽車對電解鋁的消費比例將從2020年4%提升至9.3%。隨着供需缺口擴張,鋁價近期創十餘年新高,再生鋁行業獲得良好發展條件,也成為彌補未來供需缺口的關鍵。

再生鋁行業發展符合“雙碳”路徑,有望成為鋁行業破局方向。(1)再生鋁是廢鋁件和廢鋁料經過熔鍊所得到的鋁,相比電解鋁,冶煉再生鋁產生的能耗和温室氣體排放大幅減少,符合我國當前“雙碳”路徑需要。(2)橫向比較,我國再生鋁產量佔比低於發達國家和世界平均,將伴隨政策的持續推進和廢舊鋁回收率的提升而上升。

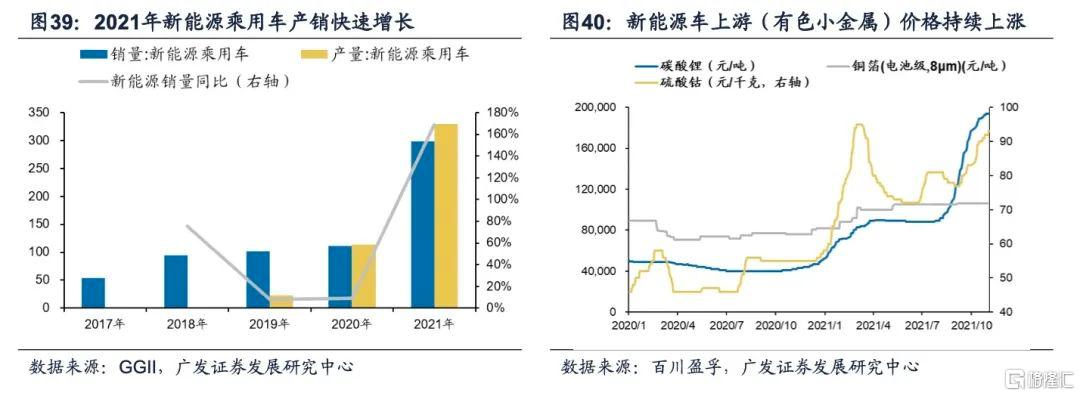

新能源需求持續高位,上游的鋰/鈷/銅箔等新能源相關的有色小金屬有望維持“供需缺口”。2021年新能源汽車產銷分別完成354.5萬輛和352.1萬輛,同比均增長1.6倍,市場佔有率達到13.4%,高於上年8個百分點,拉動新能源上游鋰/鈷/銅箔需求高速增長。而有色小金屬細分行業產能利用率相對較高,擴產受限,“供需缺口”下碳酸鋰、硫酸鈷、銅箔等價格持續攀升。

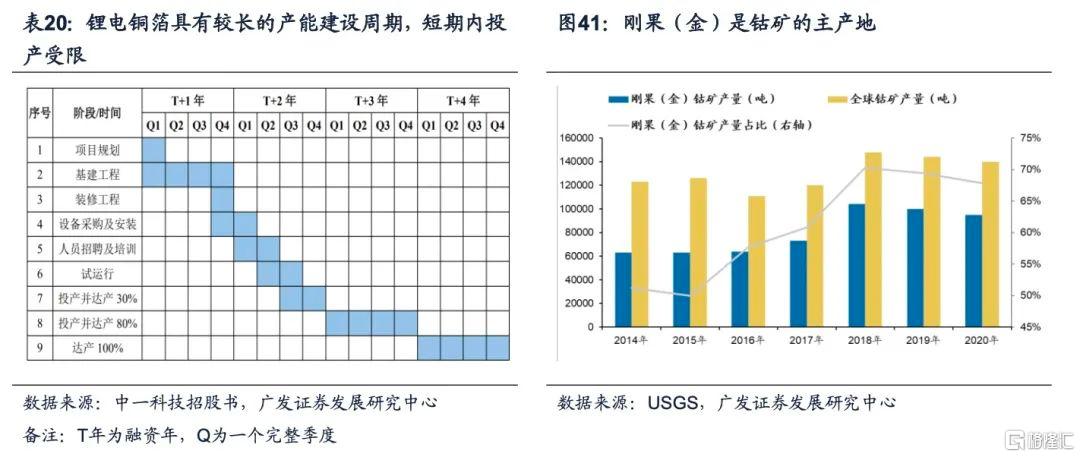

擴產受限疊加新能源汽車需求引爆鋰電銅箔行業,22年供需缺口有望延續。鋰電銅箔是鋰電池負極集流體核心材料,銅箔越薄,電池能量密度越高。電池能量密度提升需求、下游電池企業降本訴求等共同驅使極薄化鋰電銅箔(≤6μm)需求迅速放量。而鋰電銅箔具有生產難度較大、投資強度大、核心設備生箔機供給受限和產能建設週期較長的特點,行業產能釋放短期受限,22年“供需缺口”有望延續。

三元材料對鈷需求強勁,Omicron加劇鈷供應緊張局面。根據不同三元材料單位固含量測算,2021-2025年動力電池對鈷需求有望保證30%左右的CAGR;鈷行業供給高度依賴非洲,剛果是全球鈷礦的主要生產地,其產量佔全球比重高達約70%。Omicron在非洲擴散影響鈷生產和轉運,進一步加劇供給緊張局面。

5

碳中和“後破”,如何甄選“低碳轉型50”股票池?

5.1 部分國企傳統產能已經顯現“低碳轉型”跡象

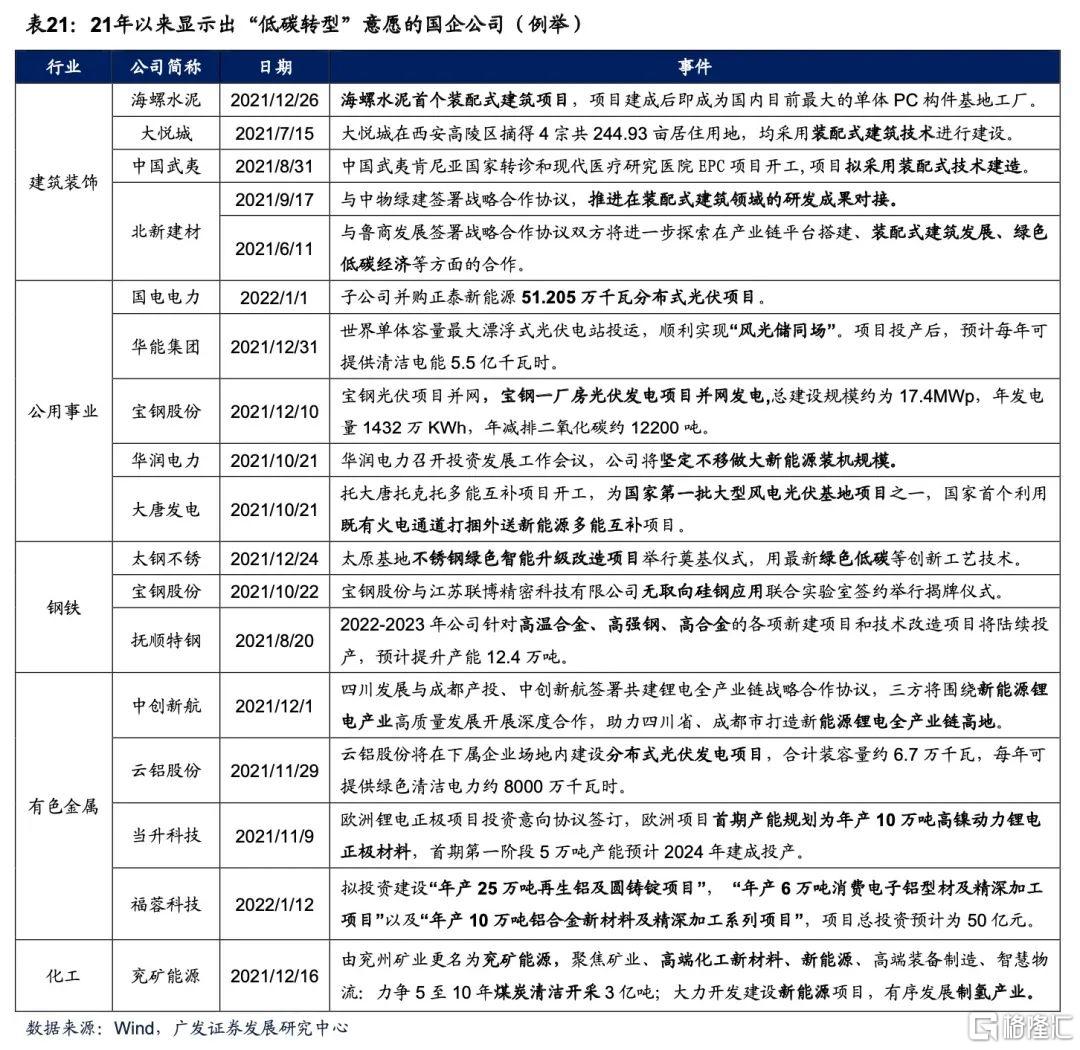

國企傳統產能具備“再加槓桿”進行“低碳轉型”的潛力,部分國企也已經開始顯示“低碳轉型”的意願。我們梳理了21年以來顯示出“低碳轉型”意願的國企公司如下——

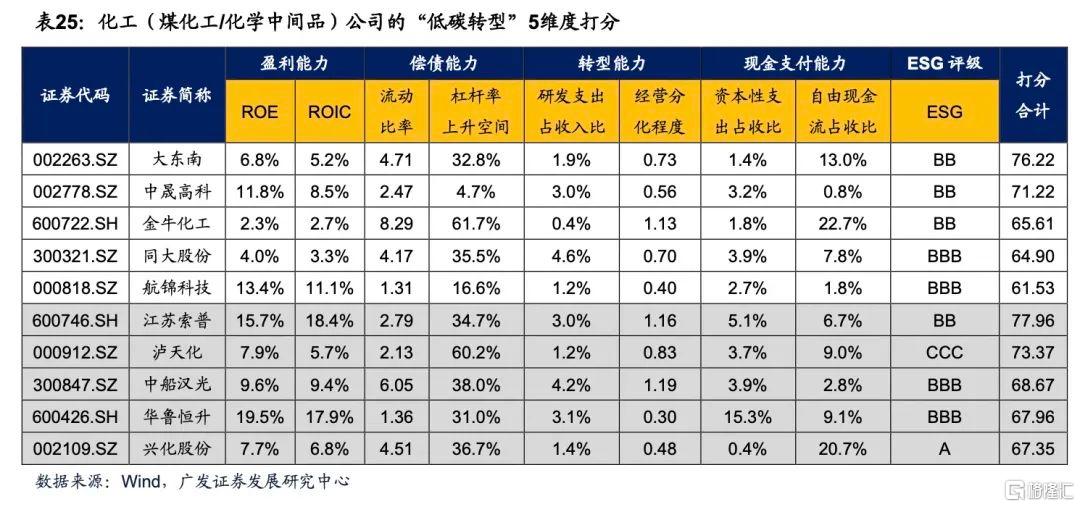

5.2 5維度構建國企傳統產能“低碳轉型”綜合評價體系

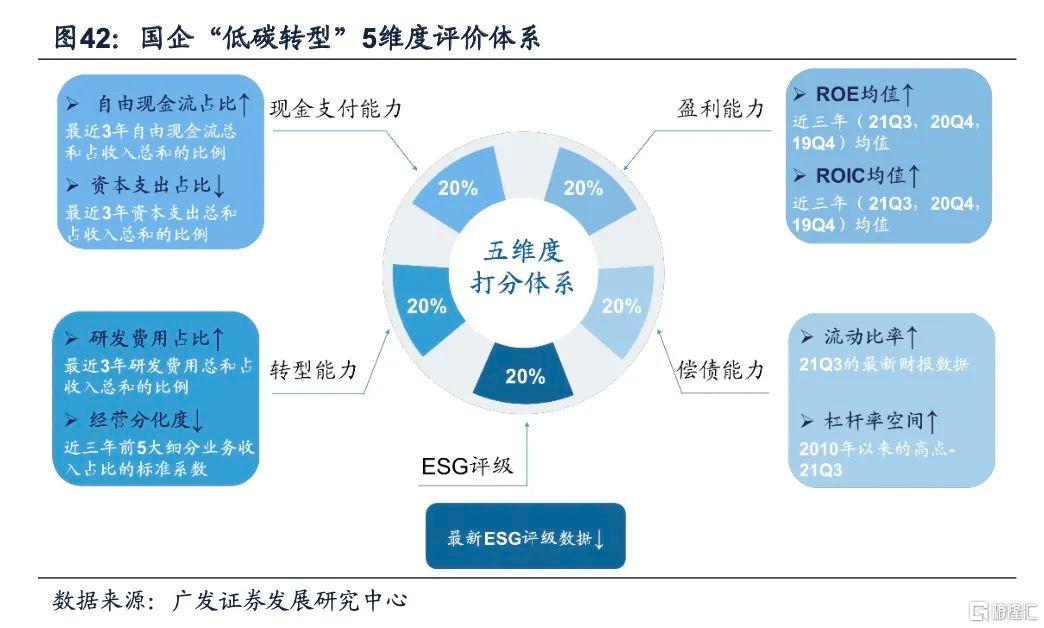

22年碳中和“後破”傳統產能“低碳轉型”將帶來更多的投資機會,5維度構建綜合評價體系。在“雙碳”政策主線下,21年“先立”的新能源車固然是碳中和的重要方向,而22年“後破”的傳統產能“低碳轉型”也將帶來更多的投資機會。結合國企加槓桿空間以及近期政策主線,我們判斷:建築(裝配式建築)、公用事業(綠電)、鋼鐵(特鋼)、化工(煤化工和新能源材料)以及有色(再生鋁和有色小金屬)等5大方向將是國企“低碳轉型”的主要領域。那麼,如何評估哪些國企更具備“低碳轉型”潛力?我們嘗試設計了5維度的綜合評價體系——

盈利能力(20%):聚焦國企自身的經營狀態,只有盈利能力佔優的國企才具備“低碳轉型”的潛力。我們用以下指標衡量國企的盈利能力:過去3年的ROE均值&過去3年的ROIC均值。

償債能力(20%):聚焦國企自身的財務狀況,只有具備較強的財政能力和加槓桿空間的國企才具備再加槓桿進行“低碳轉型”的潛力。我們用以下指標衡量國企的償債能力:流動比率、槓桿率差(歷史槓桿率高點-當前的槓桿率,衡量潛在的加槓桿空間)。

轉型潛力(20%):聚焦國企的研發和多元化的潛力,這是企業進行“低碳轉型”的基礎能力。我們用以下指標衡量國企的轉型潛力:研發佔收入比、經營分化度程度(過去3年企業前5項主營業務收入佔比的標準係數)。

現金支付能力(20%):聚焦國企未來進行資本開支(支付)的潛力,國企傳統產能16年以來資本開支受約束使得自由現金流不斷積累。我們用以下指標衡量國企的資本開支(支付)潛力:企業自由現金流佔收入比、資本性支出佔收入比。

ESG評級(20%):聚焦國企的“低碳轉型”壓力,我們認為ESG評級越低的國企,進行“低碳轉型”的壓力相對更大。我們採用的是華證ESG評級。

5.3 國企傳統產能“低碳轉型”潛在標的:50只重點個股

基於五維度綜合評價體系,我們篩選出50只潛在“低碳轉型”的重點國企個股(純粹客觀數據打分,不代表個股推薦)。國企存在潛在“低碳轉型”的5大領域:建築(裝配式建築)、公用事業(綠電)、鋼鐵(特鋼)、化工(煤化工和新能源材料)以及有色(再生鋁和有色小金屬)。我們在上述每個領域中,分別篩選10只重點個股,其中,5只重點個股為潛在“低碳轉型”的個股(無底紋),另外5只重點個股是已經開始嘗試“低碳轉型”的個股(灰色底紋)——

風險提示

疫情控制反覆,全球經濟下行超預期,海外不確定性。