本文來自:開源證券研究所,作者:開源證券化工團隊

碳中和節能減排背景下,風電作為主要可再生能源之一,有望得到快速發展。“十四五”期間,一批海上風電項目呼之欲出,多地明確海上風電基地建設計劃。

在風電產業升級過程中,葉片材料革新以及海風加速崛起帶來大絲束碳纖維、酸酐固化劑、國產灌漿料等原材料領域的發展機會,國產替代大趨勢下國內眾多龍頭企業正在快速崛起。

雙碳驅動風電產業升級,關注葉片材料革新和海風機遇

1、風電降本助推能源結構加速轉型

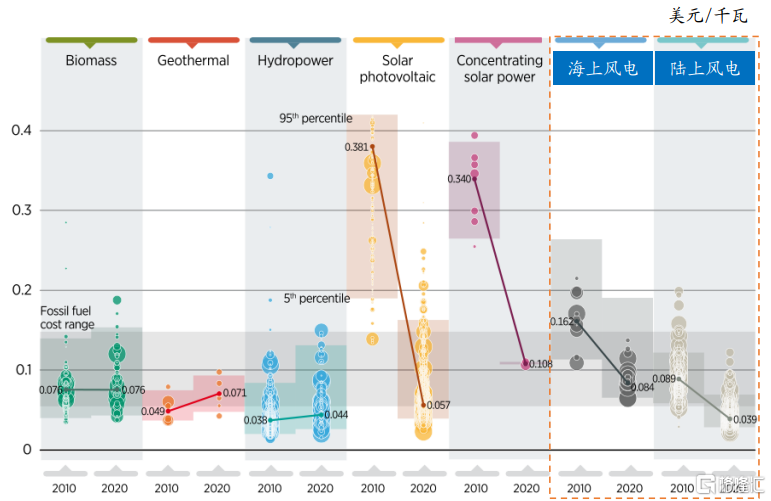

風電成本大幅下降,推動全球發電結構轉型。近年來可再生能源(風能、太陽能、生物能源和地熱能,不包括水電)在全球發電增量中佔比約60%;2020年全球可再生能源新增發電量創新高(358太瓦時),風能、太陽能發電量快速增加,其中風電增速強勁,達173太瓦時。風力發電分為陸上風電和海上風電,據國際可再生能源機構,2010-2020年,全球陸上風電成本從0.089美元/千瓦時降至0.039美元/千瓦時,下降56%;全球海上風電成本從0.162美元/千瓦時降至0.084美元/千瓦時,下降48%,風電正逐步成為全球範圍內最經濟的可再生能源。

風電正逐步成為最經濟的可再生能源

資料來源:

IRENA《WorldEnergyTransitionsOutlook2021》、開源證券研究所

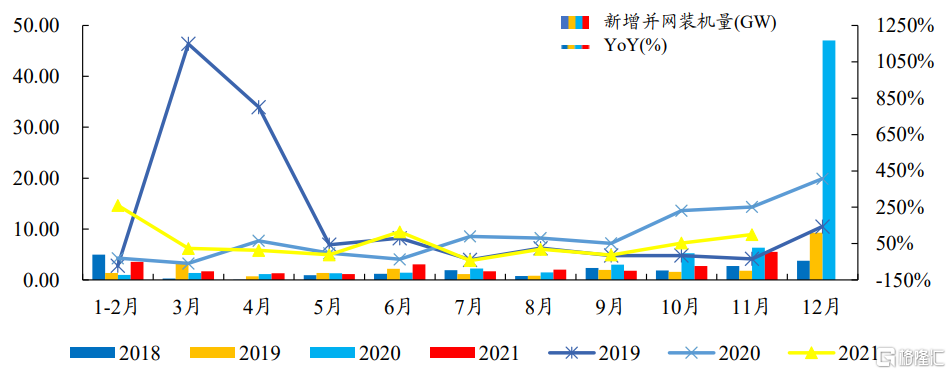

近兩年國內“搶裝潮”帶動風電新增併網量大幅增長。近年來,國家積極出台電價和税收優惠配套政策推動風電產業發展,《關於2021年新能源上網電價政策有關事項的通知》明確2021年起陸上風電實行平價上網,大批項目加速推進。《關於促進非水可再生能源發電健康發展的若干意見》提出新增海上風電不再納入補貼範圍,按規定完成核準(備案)並於2021年12月31日前全部機組完成併網的存量海上風力發電,按相應價格政策納入中央財政補貼範圍。政策驅動風電行業新增裝機量高增,2021年1-11月國內新增風電併網裝機容量24.70GW;截至2021年11月,全國風電累計併網裝機容量約3.05億千瓦,同比增長29.1%。

近兩年風電搶裝推動國內新增併網量大幅增長

數據來源:國家能源局、開源證券研究所

地方政策將保障“十四五”期間風電行業快速有序發展。未來5-10年是中國能源轉型和綠色發展的關鍵期,“十四五”期間可再生能源將成為中國能源消費增量的主體。2021年以來,國內發佈多條關於風電等可再生能源的支持政策,從消費、建設、產業鏈升級等各方面引導行業。地方激勵政策將對海上風電發展目標的實現起到較為關鍵的作用。從區域來看,九大可再生能源基地“十四五”風電的擬裝機規模將達到1.27 億千瓦。東部沿海省份對海上風電也提出目標,山東、廣東和江蘇省將“十四五”海上風電發展目標分別定為1000萬千瓦、1800萬千瓦和1500萬千瓦。

2021年行業政策引導風電行業有序發展

資料來源:政府官網、開源證券研究所

2、海上風電資源豐富,大功率機型加速推進

海上風電是指在沿海多年平均大潮高潮線以下海域或相關海域內無居民海島上的風電開發,具有節約土地資源、風能資源豐富、規模集羣效應顯著、發電狀態穩定等優勢。當前國內海上機組單機容量主要集中在2.5MW-4MW,近海海上風電總體開發潛力有限,“十四五”中後期近海資源初步緊張,未來風電場佈局從近海向深水沿岸轉變。在“單位千瓦成本一定,追求發電量最高”的導向下,海上風電機組將趨於大功率,帶來高發電量且機位數減少,運輸、吊裝、線路等費用大大降低。我國整機廠商已積極佈局8MW以上產品,上海電氣已於2018年從西門子Gamesa可再生能源公司引進SG8MW-167海上風電機組,並計劃與浙江大學合作對10MW量級以上機組進行攻關。金風科技也在2018年發佈了GW168-8MW機型,並計劃在福建三峽興化灣二期海上風場安裝兩台8MW樣機。此外,中國海裝、湘電風能、明陽智能等諸多整機廠商也在開展大容量機組的研發。

全球海上風電新增裝機功率提升顯著

資料來源:GWEC

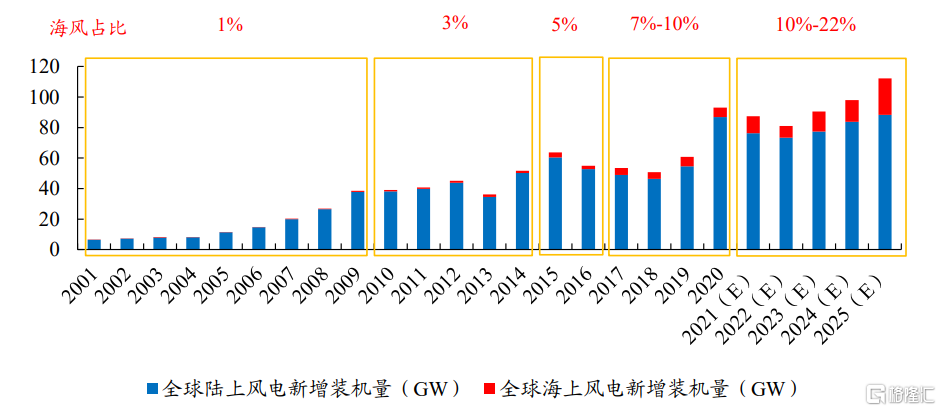

從整體規模來看,國內陸上風電將呈穩定增長、海上風電呈快速增長。截至2021年三季度末,全國風電累計裝機297GW,其中陸上風電累計裝機284GW、海上風電累計裝機13GW。據GWEC統計,2020年國內海上風電新增裝機佔總新增裝機比例為5.88%。據國家能源局數據,2021年1-9月,全國風電新增併網裝機16.43GW,其中陸上風電新增裝機12.61GW、海上風電新增裝機3.82GW,受2021年海上風電搶裝拉動,海上風電比例大幅上升至23%。儘管未來補貼退坡,但在“雙碳目標”有力推動下,風電作為主要可再生能源之一,有望得到快速發展,一批海上風電項目呼之欲出,多地明確海上風電基地建設計劃。據中國能源報預計,“十四五”期間,我國海上風電累計新增規模將達到45GW,即年均實現9GW海上風電新增裝機量。海上風電也成為全球風電發展的新趨勢,GWEC預計2020-2025年全球陸上/海上風電新增裝機量CAGR分別為0.32%/31.41%,預計2025年全球海上風電新增裝機量佔比將達21.30%。

預計全球海上風電新增裝機量佔風電新增裝機量比例呈上升趨勢

數據來源:GWEC、開源證券研究所

3、看好葉片材料革新及海風機遇

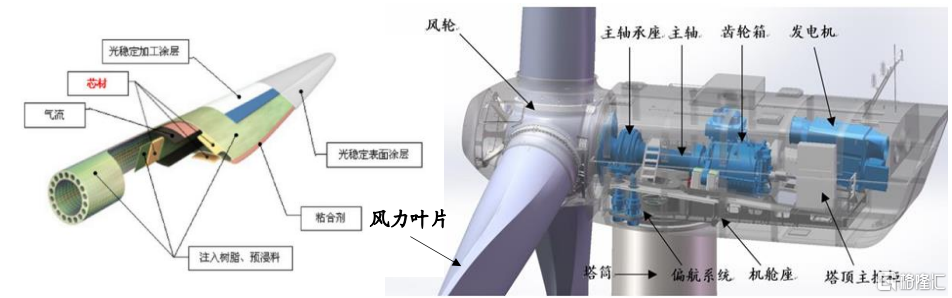

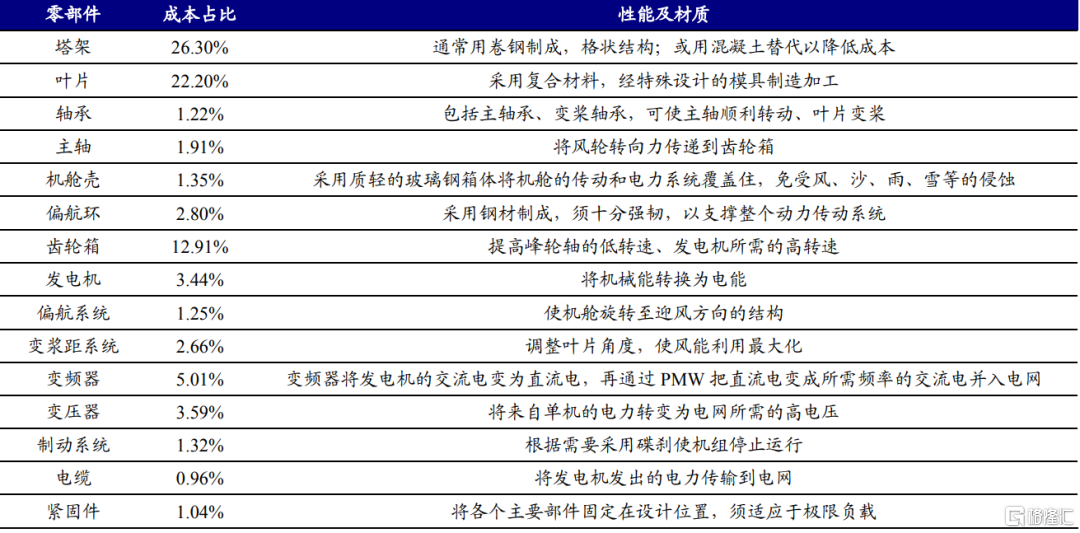

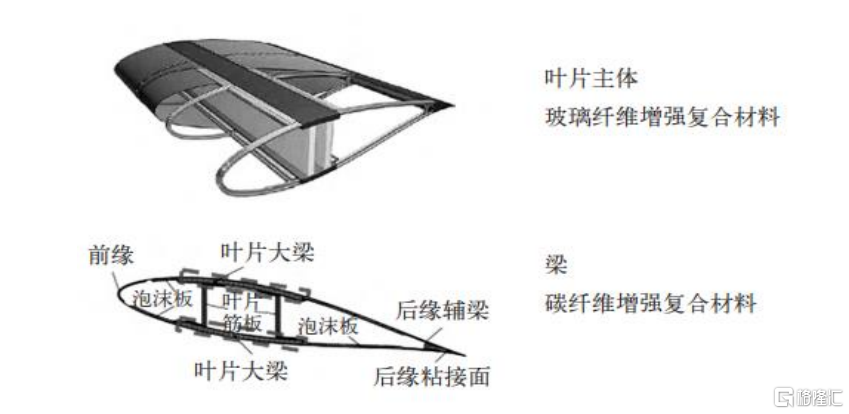

我們建議關注風電產業升級過程中,葉片材料革新以及海風加速崛起帶來的大絲束碳纖維、酸酐固化劑、國產灌漿料的投資機會。風力發電機主要由葉輪、機艙、塔筒三部分構成。由於風電場招標時塔筒一般單獨招標,風力機組通常即指葉輪和機艙兩部分。風機的葉輪負責將風能轉化為機械能,它由葉片、輪轂、整流罩組成,其中葉片將空氣的動能轉化為葉片和主軸的機械能,繼而通過發電機轉化為電能,葉片約佔風機總成本的22%。葉片的尺寸、形狀直接決定了能量轉化效率,也直接決定了機組功率和性能,因此風電葉片在風機設計中處於核心地位。對於目前風電葉片使用的複合材料而言,材料與工藝是兩個最為重要的因素。就材料而言,目前主要用於生產風電葉片的複合材料為玻璃纖維複合材料,玻璃纖維增強材料用於提供剛度與強度,基體材料則使用環氧樹脂用於提供韌性與耐久性;就工藝而言,目前真空灌注成型工藝作為生產玻璃纖維複合材料的主要成型工藝被廣泛運用。隨着海上大葉片的發展,碳纖維輕質高模高強增強材料用量劇增,拉擠成型工藝愈發成熟拉動酸酐類新型固化劑的替代需求,越來越重的葉片對海上風機基座灌漿料也提出了更苛刻的要求。

風機葉輪由葉片、輪轂、整流罩組成

資料來源:天晟新材招股説明書

葉片約佔風機總成本的22%

資料來源:《國內風電主要設備成本佔總成本比例及其性能描述》、開源證券研究所

葉片大型化趨勢明顯,大絲束碳纖維迎來產業大發展

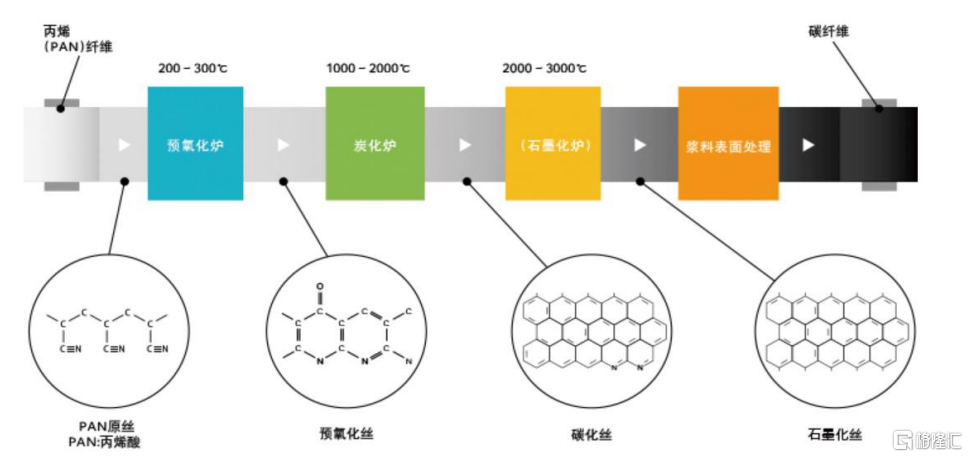

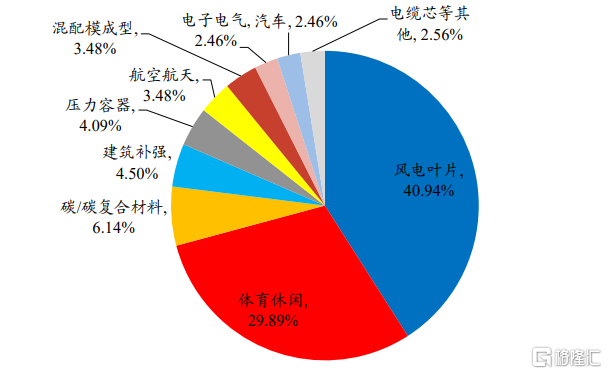

碳纖維性能優異,大絲束碳纖維發展前景廣闊。碳纖維是由聚丙烯腈(PAN)(或瀝青、粘膠)等有機纖維在高温環境下裂解碳化形成的含碳量高於90%的碳主鏈結構無機纖維,其製備工藝包括聚合、紡絲、預氧化、碳化、表面處理、碳纖維形成、成品加工等步驟。碳纖維具有質輕、高強度、高模量、導電、導熱、耐腐蝕、耐疲勞、耐高温、膨脹係數小等一系列優良性能,在航空航天、風電葉片、體育休閒、壓力容器、碳/碳複合材料、交通建設等領域廣泛應用。按照每束碳纖維中單絲根數,碳纖維可以分為小絲束和大絲束兩大類別,1K即1個絲束含1000根碳纖維,一般將48K(每束含有48000根碳纖維)及以上稱為大絲束碳纖維,也稱為工業級碳纖維,主要有50K、60K、120K、240K、360K等;反之則稱為小絲束碳纖維,也稱為宇航級碳纖維,主要有1K、3K、12K、24K等。小絲束碳纖維性能優異但價格較高,一般用於航天軍工等高科技領域,以及體育用品中產品附加值較高的產品類別;大絲束產品性能相對較低但製備成本亦較低,因此往往運用於基礎工業領域,包括土木建築、交通運輸和風電能源等。相較之下,大絲束碳纖維的優勢在於相同的生產條件下,可大幅提高碳纖維單線產能和質量性能,並實現生產低成本化,從而打破碳纖維高價帶來的應用侷限,因此具備廣闊的發展前景。

碳纖維生產需要經過紡絲、預氧化、碳化等步驟

資料來源:東麗官網

全球風機大型化趨勢明顯,大絲束碳纖維大梁減重效果顯著。隨着風力發電機功率增大,特別是在海上風機的需求刺激下,全球風機大型化的趨勢日益明顯。根據中科院寧波材料所特種纖維事業部,20世紀80年代國內外風電葉片長度為17m,目前最長則已經達到126m,其對材料輕質、高強、高剛、耐疲勞等特性需求也越來越明確,而碳纖維恰好兼顧這些特性。根據中復神鷹招股説明書,在滿足剛度和強度的前提下,碳纖維比玻璃鋼葉片質量輕30%以上;當前風輪直徑已突破120m,葉片重量達18噸,採用碳纖維的120m風輪葉片可以有效減少總體自重38%,成本下降14%。

風電葉片大梁可採用碳纖維增強複合材料

資料來源:中國知網、開源證券研究所

注:沈真.國產碳纖維在風電葉片產業中的機會——七論國產碳纖維產業化之路[J].新材料產業,2019(08):42-45.

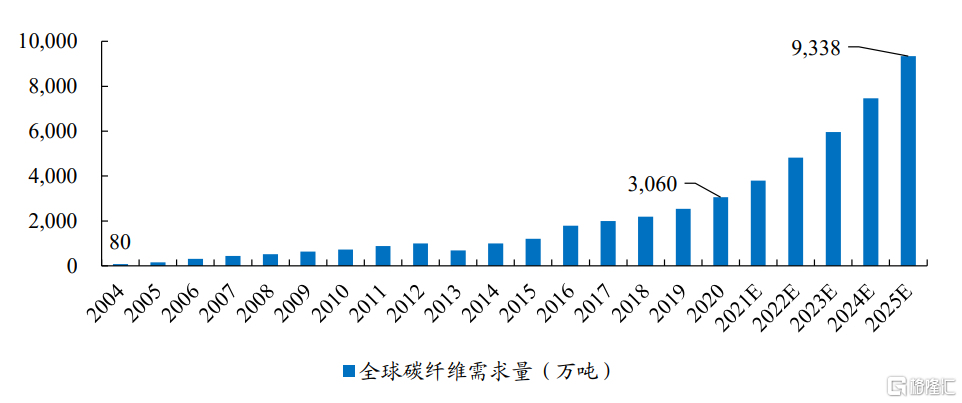

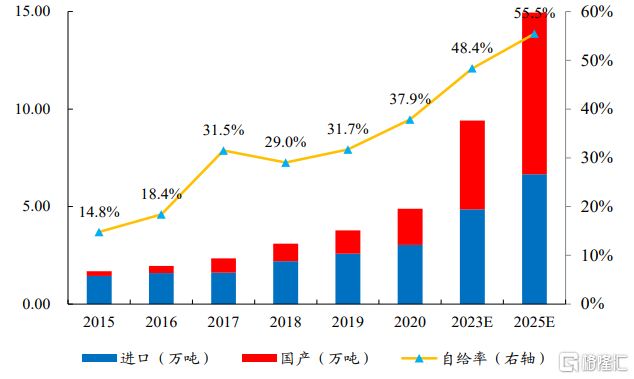

全球風電葉片碳纖維需求快速增長,預計2025年達9萬噸。根據賽奧碳纖維統計數據,2020年全球碳纖維需求達到10.69萬噸,受全球新冠疫情影響,同比增速放緩至3%;在碳纖維成本降低和葉片複合材料工業創新的刺激下,2020年全球風電葉片碳纖維需求量達到3.06萬噸,同比增長20%,佔全球需求總量的比例由2019年的24.59%提升至2020年的28.64%。從產品規格看,大絲束碳纖維的市場佔比由2019年的42.2%提升至2020年的45.2%,主要受益於大絲束在風電市場的需求增長,賽奧碳纖維預計,2025年全球葉片碳纖維需求量將達到9.34萬噸,2020-2025年CAGR高達25%。國內方面,我國碳纖維需求量從2015年的1.69萬噸增長到2020年的4.89萬噸,年均複合增長率高達23.64%,期間自給率不斷提高。從碳纖維下游應用需求來看,國內需求結構和全球需求結構差異較大,2020年國內需求增速遠高於全球,主要系風電葉片對碳纖維需求大幅增長,同時國際葉片代工由歐洲轉向國內,致國內該領域的碳纖維需求由2019年的1.38萬噸大幅增長至2020年2萬噸,佔國內需求總量的40.9%。

預計全球風電葉片碳纖維需求量將持續增長

數據來源:賽奧碳纖維、開源證券研究所

預計國內碳纖維需求、供給同步增長

數據來源:賽奧碳纖維、開源證券研究所

2020年國內風電葉片碳纖維需求佔比達40.9%

數據來源:賽奧碳纖維、開源證券研究所

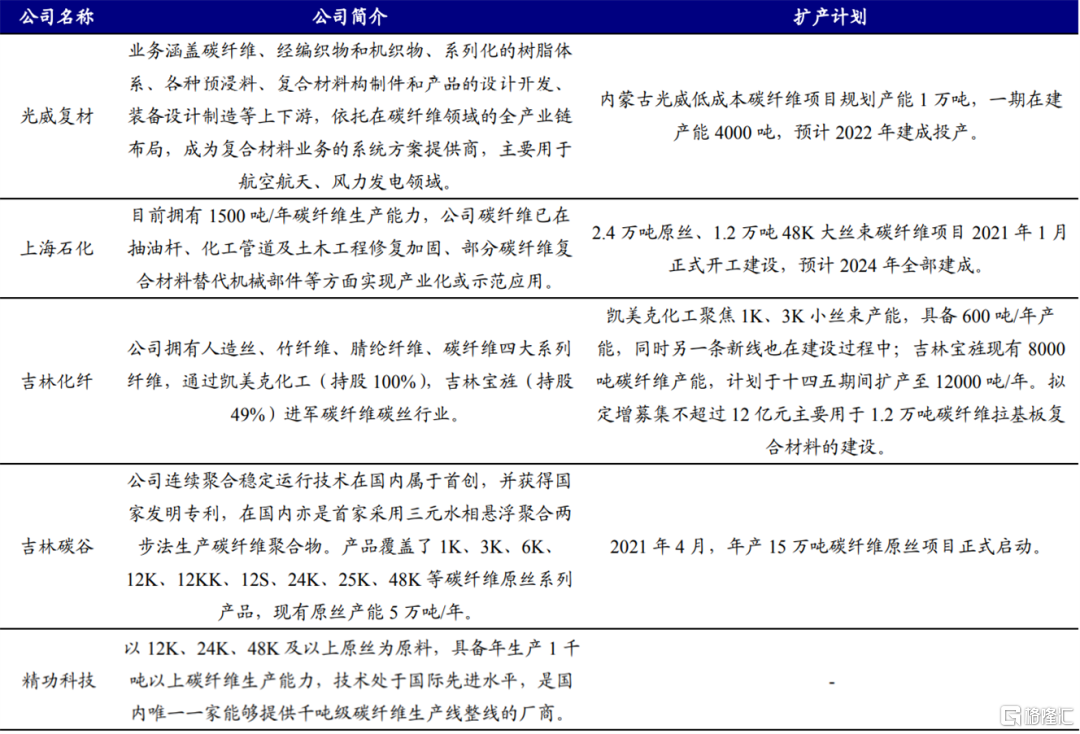

國內企業佈局大絲束碳纖維產業鏈,有望受益於風電葉片大型化趨勢。大絲束碳纖維生產技術壁壘較高,海外生產企業主要有美國卓爾泰克(Zoltek,2014年被日本東麗公司收購)、德國西格里(SGL)、英國考陶爾茲(Courtaulds)等企業。國內方面,2017年前後,上海石化和吉林化纖先後開始研製48K大絲束碳纖維,並於2018年先後成功試生產;2019年,吉林化纖完成首批120t 48K大絲束碳纖維原絲出口訂單,上海石化則啟動1.2萬噸/年48K大絲束碳纖維項目。吉林化纖集團佈局“原絲-碳絲-復材製品”的碳纖維全產業鏈,2021年4月以來,陸續開工建設15萬噸碳纖維原絲項目、600噸高性能碳纖維項目、12000噸碳纖維復材項目、6000噸碳纖維項目、20000噸碳纖維複合材料製品項目。精功科技作為國內千噸級碳纖維生產線整線供應商,2020年為吉林精功碳纖維有限公司定製2500噸級25K/50K大絲束碳纖維生產線。受益標的:上海石化、吉林碳谷、吉林化纖、光威復材。

國內上海石化、吉林化纖等均有大絲束碳纖維擴產計劃

資料來源:各公司公吿、開源證券研究所

葉片拉擠梁技術日趨成熟,酸酐型固化劑嶄露頭角

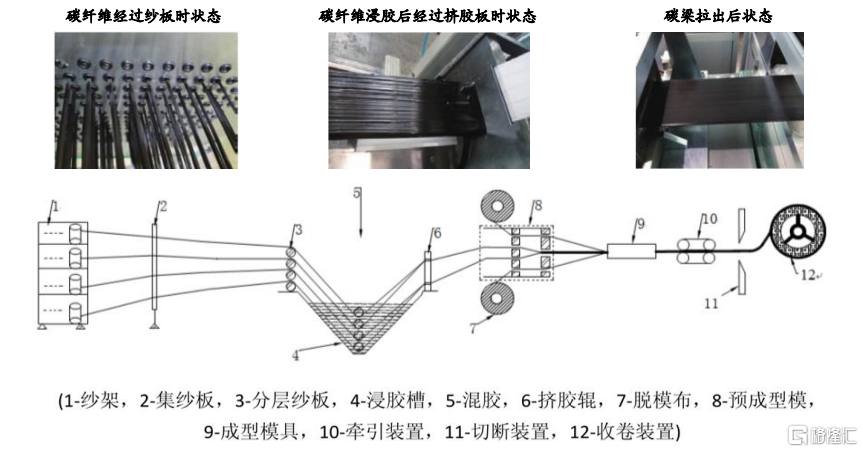

拉擠成型應用於大梁製造優勢顯著,國內規模化應用在即。拉擠成型工藝是一種連續生產固定截面纖維增強複合材料的成型方法。在風電葉片主樑製造方面,先將碳纖維/玻璃纖維複合材料製成拉擠板材,然後在葉片製作時,在設定位置內,把拉擠板材黏貼在蒙皮上製成大梁。拉擠成型的一般步驟有“纖維供給─纖維導向─樹脂浸漬─預成型─拉擠成型─牽引─切割─拉擠成型製品”。拉擠成型的主要優勢,一是原材料利用率高,無需在片狀纖維材料或預浸料上切割,直接使用原絲與預浸料帶進行生產,生產過程廢料少;二是可生產複雜結構型材,生產效率高。拉擠成型技術為自動化或半自動化流水線生產,同時具備“成型”和“固化”兩種功能,可實現連續高效生產。三是總量優良、靈活性高、拓展/複製性強,可以在生產過程可纖維材料與基材配比、改變工藝參數進行精準控制,保證整體質量的均一性和可控性。且型材固化時由外模具包覆,固化後型材整體尺寸公差小,表面質量高。無需經驗豐富的鋪層工人或高成本的熱壓罐設備便可以完成大批量、高質量的型材生產。綜上所述,相比於預浸料和灌注方案,拉擠板材具有模量更高、強度更強的性能特點,現場施工也明顯優於其他兩種成型方式,同時由於拉擠的成型自動化程度高、材料成本更低而使總成本得到降低。國外最早將拉擠碳板應用於葉片,迄今已有10餘年量產經驗,Vestas的碳梁葉片專利預計2022年7月專利保護到期,國內外葉片製造商目前都開啟了碳梁葉片的佈局,以適應風機大型化的趨勢。

拉擠成型工藝是一種連續生產固定截面纖維增強複合材料的成型方法

資料來源:《國產碳纖維在風電葉片主樑上的應用研究》

拉擠工藝明顯優於灌注和預浸料工藝

數據來源:《拉擠複合材料板材在風電葉片上的應用研究》、開源證券研究所

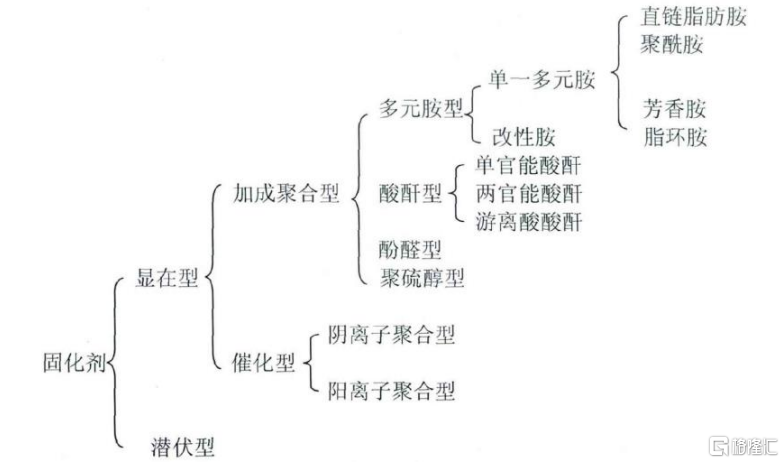

酸酐型固化劑是大梁拉擠成型的優先選擇,風電將成為酸酐不可忽視的的新興應用領域。拉擠板材的原材料主要採用以高性能環氧樹脂為基體、碳纖維/玻璃纖維為增強材料的複合材料,其中環氧樹脂在固化前是一種線性熱塑性低聚物,不具有使用價值,環氧樹脂從熱塑性線性結構轉變為網狀結構的過程稱為固化,固化後的樹脂具有機械強度並具備使用價值,固化劑對固化成型起着至關重要的作用。目前環氧樹脂固化主要使用加成聚合型固化劑,其中又以多元胺型和酸酐型固化劑使用最多。從使用條件看,多元胺性固化劑多屬於常温固化劑,酸酐型固化劑則為加熱固化劑。採用環氧樹脂體系製造拉擠產品,如以固體胺類為固化劑,樹脂體系粘度大,添加稀釋劑後力學性能和耐熱性能會大幅下降,也降低電性能;以甲基四氫苯酐為固化劑,能在數小時內保持低的粘度,對碳纖維有較好的浸漬作用。根據光威復材300萬m/a碳梁項目環評,碳纖維、環氧樹脂、酸酐固化劑消耗量分別為1719t/a、400 t/a、400 t/a。2019年Vestas裝機交付量12.9GW,光威碳梁銷量649.2萬米,約佔Vestas碳梁30%的供應份額。因此,對於大梁而言,1GW對應962t碳纖維/224t酸酐固化劑。我們預計2025年全球風電新增裝機量120GW,按拉擠碳梁滲透率60%,新增酸酐需求1.6萬噸;考慮拉擠工藝在傳統玻板同樣也是趨勢,整體風電葉片大梁對酸酐的需求預計超過3萬噸;長遠來看,拉擠成型工藝作為一種連續生產固定截面纖維增強複合材料的成型方法,在電氣設備、耐腐蝕部件及軍事等領域的推廣將帶動酸酐固化劑需求快速提升。

酸酐屬於加成聚合型固化劑之一

資料來源:《高性能複合材料用環氧樹脂體系的研究》

國內順酐酸酐衍生物逐步打破國外壟斷,濮陽惠成為絕對龍頭地位。國外順酐酸酐衍生物廠商起步較早,核心技術主要為意大利波林(Polynt SPA)、新日本理化、日立化成株式會社、美國迪克西化工等公司掌握。順酐酸酐衍生物產品中,四氫苯酐、六氫苯酐、甲基四氫苯酐等產品在20世紀60年代被成功開發並開始產業化應用,國外主要廠商都是同時生產四氫苯酐、六氫苯酐、甲基四氫苯酐和甲基六氫苯酐。濮陽惠成通過新產品開發及產品異構化研究,成為國內產品線最齊全的順酐酸酐衍生物國內龍頭企業。濮陽惠成目前甲基四氫苯酐產品已部分供應拉擠板領域,目前順酐酸酐衍生物產能4.5萬噸,5萬噸古雷項目投產後產能預計實現翻倍增長,國內外同行均無明確擴產計劃,濮陽惠成有望暢享風電、電氣絕緣等行業需求的大幅增量。受益標的:濮陽惠成。

海風蓬勃發展拉動灌漿料需求,國產替代勢在必行

據中國能源報新聞,預計 “十四五”期間,我國海上風電累計新增規模將達到45GW,即年均實現9GW海上風電新增裝機量。2021年11月16日,中歐海上風電產業合作與技術創新論壇在鹽城召開,國家能源局新能源司副司長王大鵬出席論壇並致辭,提及風電場佈局從近海向深水沿岸轉變,目前海洋生態環境保護意識逐步增強,近海海上風電總體開發潛力有限,“十四五”中後期近海資源初步緊張。同時,借鑑歐洲海上風電經驗趨勢,中國海上風電建設海域由近及遠發展是必然趨勢。海上風電機組大型化同樣也是近年來的發展趨勢,在風電機組單位千瓦建設成本大致相同的情況下,大功率機組不僅發電量更高,隨着機位數的減少,運輸、吊裝、以及線路等費用的節省同樣可觀。在“單位千瓦成本一定,追求發電量最高”的導向下,風機單機功率的增大成為不可逆轉之勢。

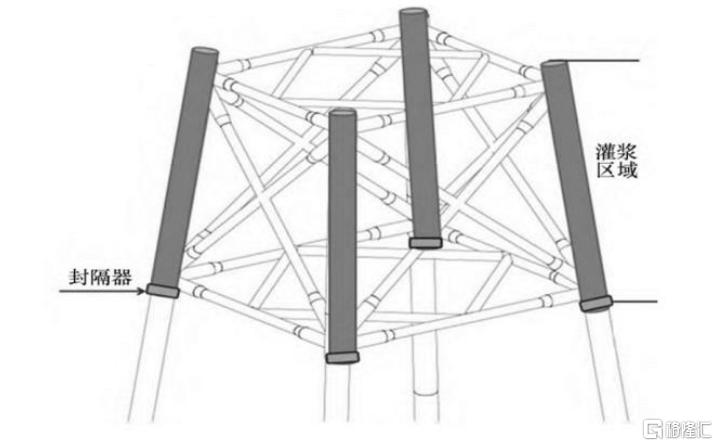

海上風電灌漿料對性能要求嚴苛,具有較高的技術壁壘。風機基礎灌漿料適用於陸地、潮間帶及海上風電場風機、升壓站等基礎的灌漿和調平,同時也適用於其它有高強、高耐久要求的設備基礎安裝工程。根據論文《海上風電導管架灌漿原型試驗研究》 ,海上風電導管架灌漿料需要具備低用水量、大流動性、高早強、超高強、微膨脹、高耐久等特點。灌漿料的性能決定了導管架灌漿部位的安全性和穩定性,風電機組的質量及受力情況決定灌漿料的性能要求。灌漿料對風電基礎不僅起受力緩衝作用,同時也起提高結構安全性和穩定性的作用。由中交港灣研發的UHPG 系列海上風電導管架灌漿連接材料產品為均布超細顆粒緻密體系水泥基材料,採用聚合物改性和納米增強技術研發而成,產品是以特種水泥、超細礦物摻合料、納米微粉和複合膨脹劑等組成的膠凝材料與優質天然高強石英砂、高性能減水劑、聚合物和其他各類化學改性劑組成的幹混材料。根據論文《海上風電導管架結構與樁基灌漿連接施工工藝》 ,提到海上風機結構所受到的力極為複雜,包括風機葉片和風機自身旋轉以及塔桶造成的風機載荷、波浪力、潮流力、船舶的撞擊力等,這就決定了近海風電導管架基礎的灌漿連接尤其重要,尤其是在灌漿材料的選擇和灌漿質量的控制等方面的要求將更加嚴格。

導管架式為海上風電機組固定式支撐結構的一種

資料來源:搜狐新聞

灌漿料性能決定導管架灌漿部位安全性和穩定性

資料來源:王大鵬,許衞士,李鴻運.海上風電導管架結構與樁基灌漿連接施工工藝[J].海洋開發與管理,2018,S1:88

海上風電的蓬勃發展拉動灌漿料需求,國產替代勢在必行。我們假設一台海上風機約使用100-200噸灌漿料,目前主流海上風機大約為8MW,據中國能源報新聞,“十四五”期間海上風電裝機量累計達45GW,則平均每年需要新增9GW,對應每年約11.3-22.5萬噸灌漿料需求,目前海上風機灌漿料價格大約為5000元/噸左右,對應5.6-11.3億元市場規模。值得注意的是,隨着海上風電朝着大型化和深海化發展,單颱風機灌漿料的使用量或將隨之增長。目前國內灌漿料市場大多被海外化工巨頭Sika和BASF佔據,國產灌漿料與國外進口產品相比,具備短距離運輸、供貨週期短、售後服務響應及時等優點,長期來看海上風電灌漿料國產化是必然趨勢。蘇博特作為國內灌漿料龍頭企業正在快速崛起,公司始終以研發為驅動,建有“高性能土木工程材料國家重點實驗室”、“江蘇省功能性聚醚工程技術研究中心”等行業領先的科研平台,以主業減水劑為核心支柱,向功能性材料領域不斷進軍,立志於成為行業領先的新型土木工程材料供應商。受益標的:蘇博特。

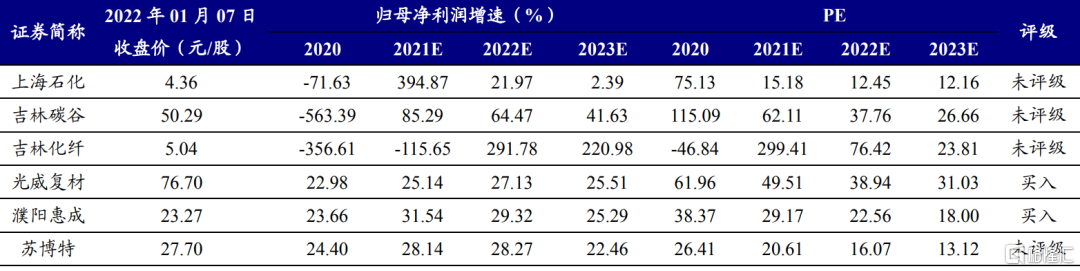

受益標的盈利預測與估值

隨着海上大葉片的發展,碳纖維輕質高模高強增強材料用量劇增,拉擠成型工藝愈發成熟拉動酸酐類新型固化劑的替代需求,越來越重的葉片對海上風機基座灌漿料也提出了更苛刻的要求。受益標的:上海石化、吉林碳谷、吉林化纖、光威復材、濮陽惠成、蘇博特。

受益標的盈利預測與估值

數據來源:Wind、開源證券研究所