1月11日開盤,高位震盪了一個月的圓通速遞暴漲封板,創下近52周曆史新高。時間拉長來看,9月1日至今,圓通快遞的股價走出了驚人的漲勢,市值已將近翻倍。

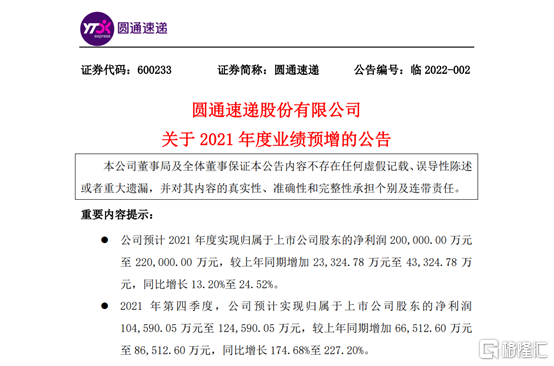

消息面上,1月10日盤後,圓通速遞發佈了2021年業績預增公吿,大超市場預期。據公吿披露,圓通速遞預計2021年度經營業績增長,實現歸屬於上市公司股東的淨利潤22億元至22億元,較上年同期增加2.3億元至4.3億元,同比增長13.20%至24.52%。其中,2021年第四季度,公司預計實現歸屬於上市公司股東的淨利潤10.5億元至12.5億元,同比增長174.68%至227.20%。

01

業績解讀

拆分這次業績預吿看,圓通速遞之所以整體業績超預期,主要是有第四季度超強業績支撐,根據公司業績預吿,第四季度業績中樞為11.46億,單票快遞盈利大幅提升至0.14元,據測算,2021年第四季度圓通單票快遞業務淨利0.14元,相較於2021前三季度分別為0.1、0.04、0.04元的單票快遞淨利,2021年第四季度的單票盈利顯然大幅提升。

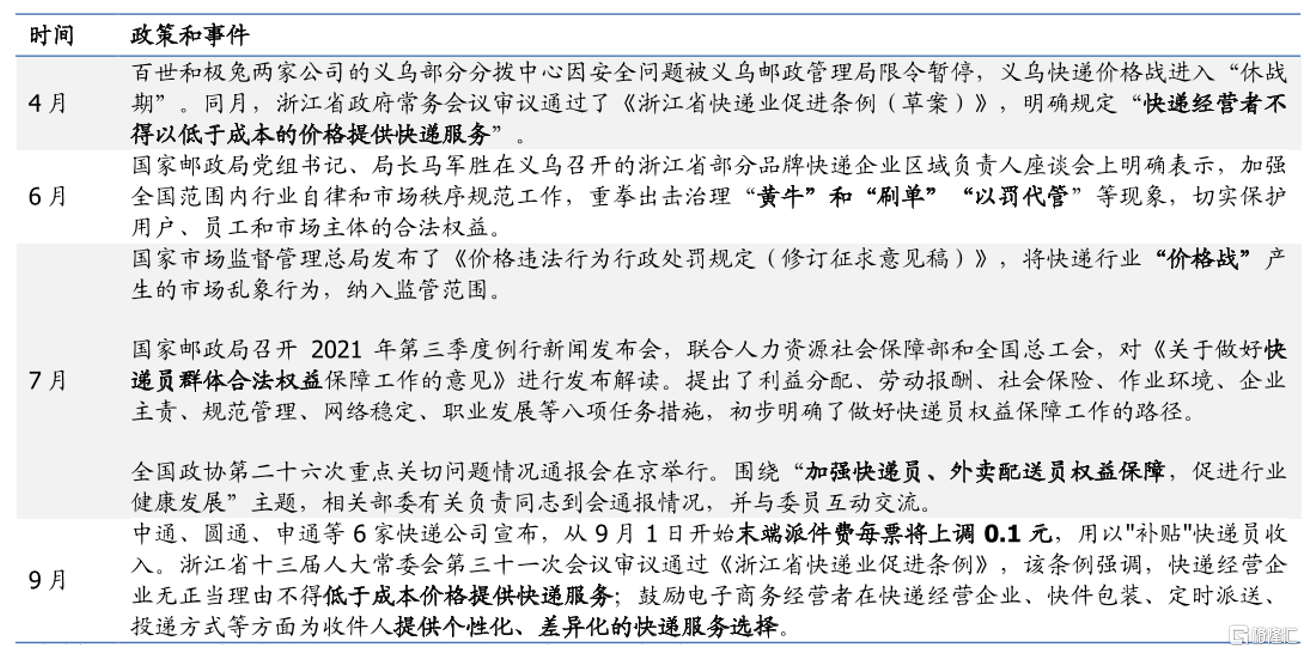

而四季度業績之所以強,離不開國家對價格戰的打壓。2021年以來,針對快遞行業的政策密集出台,快遞重點省份浙江更是出台了首部快遞地方條例《浙江省快遞業促進條例》,該條例中對快遞惡性競爭問題做出了一系列規定,該《條例》對快遞行業趨勢做出了重要的指引,快遞龍頭公司間的惡性競爭逐漸熄火。

(2021快遞業整頓政策,來源:國盛證券)

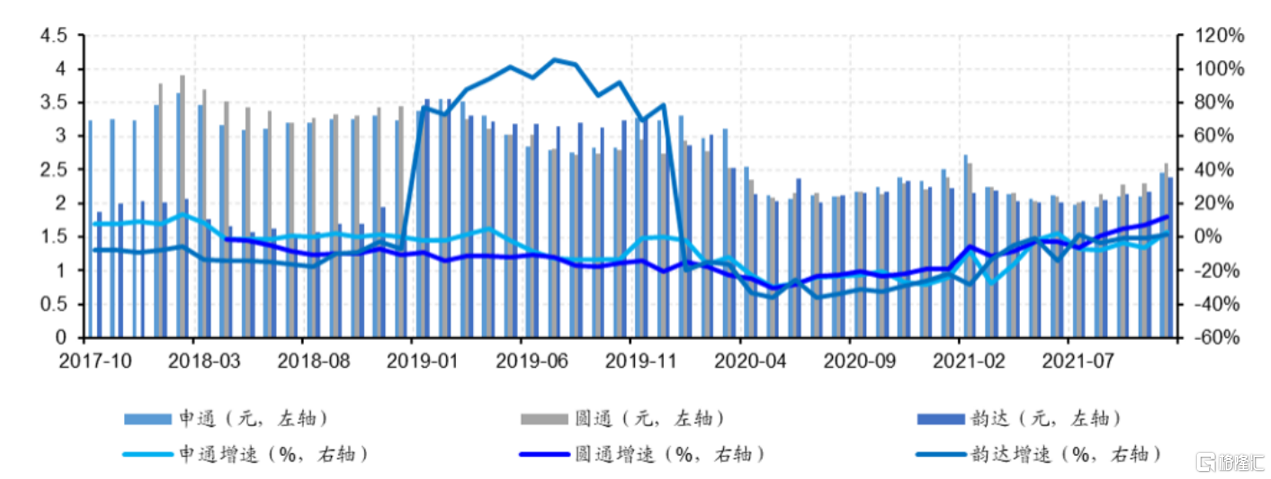

數據顯示,四季度以來,申通、韻達、圓通的快遞單票收入都在提高,單票價格的環比增速轉正,9月快遞行業單票收入環比提升4.39%,10月韻達、圓通的單票收入環比仍保持提升,申通則保持不變,11月三者都跑贏行業,在行業單票收入環比為3.8%時,申通、韻達、圓通分別實現了16.59%、9.68%、13.1%的環比增速。

(申通、韻達、圓通2017年10月-2021年11月單票收入及增速情況,來源:海通證券)

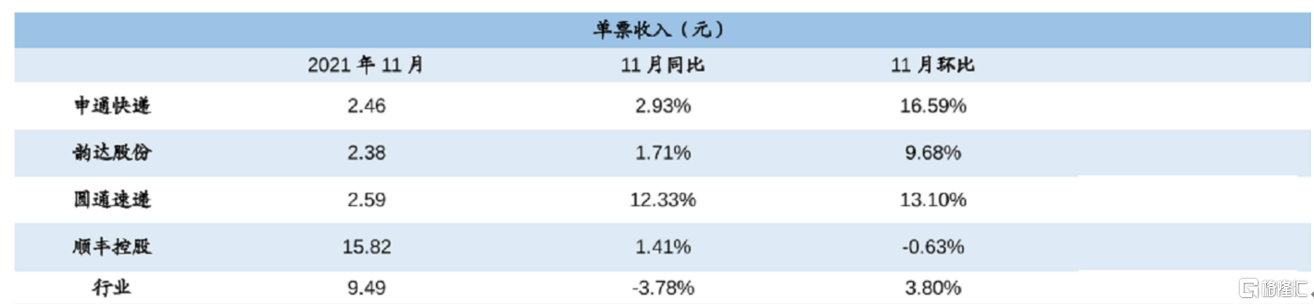

值得注意的是,在三者當中,圓通速遞的快遞單票收入不管是價格還是增速都在三通一達中保持領先態勢,11月雖然增速略遜色於申通快遞,但圓通速遞2.59元的單票收入顯然高於申通快遞。

(來源:海通證券)

而快遞公司具有對價格、利潤變化高敏感的特點,所以單票收入的提升,能夠迅速修復圓通速度的加盟制快遞鏈利潤,並直接反映到圓通速遞的業績中,所以2021年第四季度圓通速遞才能實現增長。

02

展望未來

雖然圓通速遞的利潤已明顯從價格戰中走出,開始修復,但是11月2.59元的單票收入和疫情前3元以上的水平相比,還有明顯的提升空間,本輪快遞提價主要集中在11月,價格高位主要集中在11/12月,因此可預見旺季期間單票盈利更高。未來單票價格有望持續上升,相應的,快遞公司的利潤也還有提升空間。

在政策層面上,高質量發展已成為快遞行業的主旋律,近期快遞行業的政策再度密集出台,1月7日,《快遞市場管理辦法(修訂草案)》發佈,重新強調快遞公司不得以低於成本的價格提供快遞服務,同時對超越經營許可業務範圍或者地域範圍委託其他經營快遞業務的行為 提出處罰措施,該草案的推廣有望引導快遞行業的競爭更健康、有序,顯然利好於深陷內卷之中的龍頭快遞公司們。

據中信證券預測,該草案通過後,通達系前三家龍頭公司的單票淨利潤可能同比提升2-4分,並預測2022年快遞行業件量的同比增速將達到15%-20%,韻達、中通、圓通的領先優勢將進一步擴大,而1月6日全國郵政管理工作會預計2022年快遞業務量同比增長30%至1085億件。

結合當前價格戰的熄火帶來的快遞價格提升,快遞行業馬太效應有望持續加強,屆時隨着規模效應和管理的進一步細化,圓通速遞或將繼續改善業績。

03

尾聲

在快遞行業中,雖然漲勢不一,但總體來説通達系龍頭都走出了上升行情,而這段時間股價的提升主要原因還是價格戰熄火帶來估值修復,可是快遞作為必不可少的民生基礎行業,在強監管下,龍頭公司們想以高價作為行業基準賺取高額利潤顯然是不可能的,行業利潤的天花板被先天條件限制,快遞公司恐怕再怎麼修復也難以等到高利潤的快樂日子。

如今快遞行業迴歸良性發展是好,但快遞公司恐怕再難重現昔日輝煌,畢竟我國線上購物的滲透率已基本見頂,對線上購物高度依賴的快遞行業恐怕也將迎來增速見頂,到時候快遞公司就要真正進入存量競爭的時代了,除非吞噬其他龍頭公司的市場份額,否則再難實現業績的高速增長。