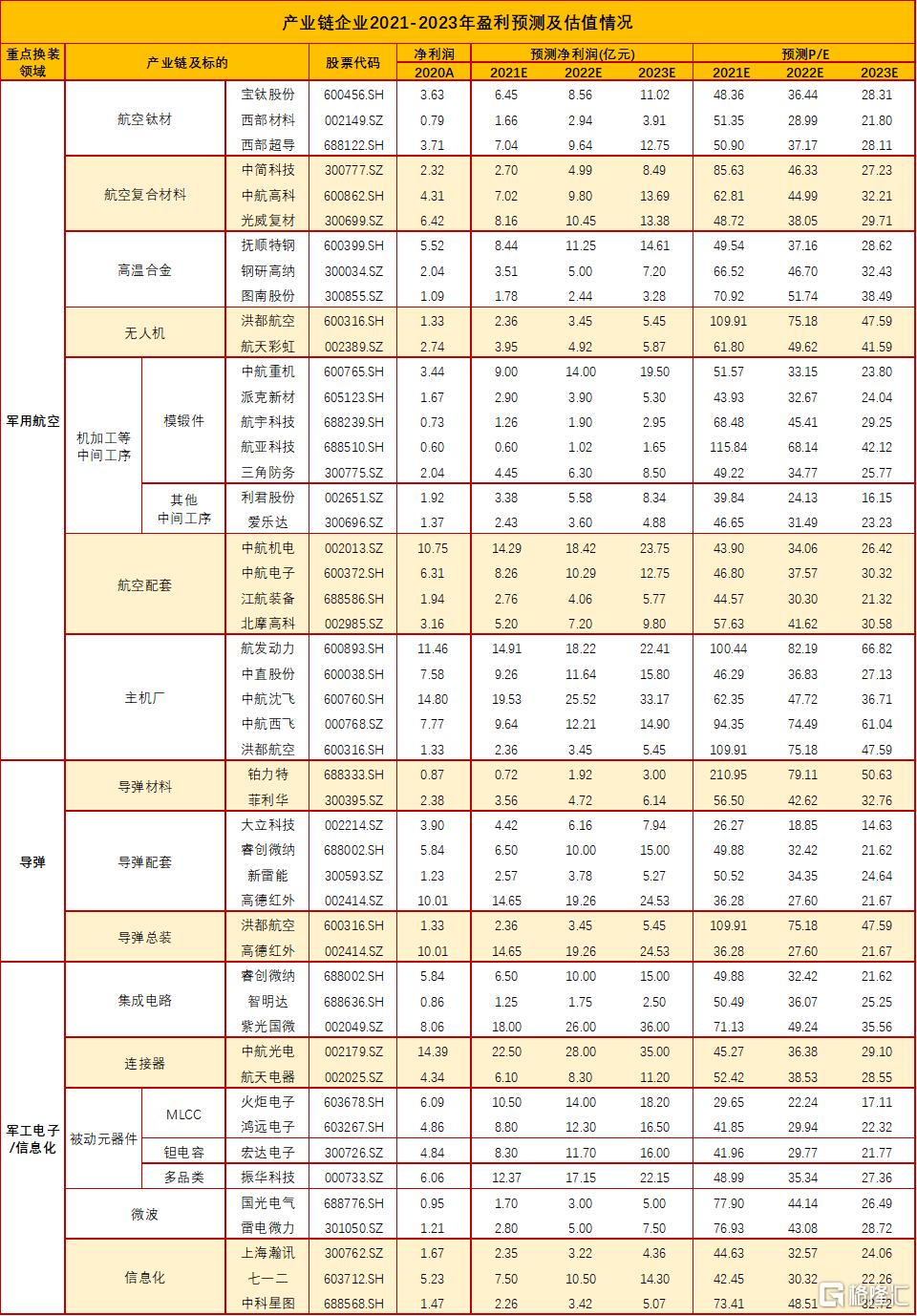

2022年1月8日,航空發動機總裝企業航發動力披露2022年度日常關聯交易預計公吿。銷售商品端,2022年公司與中國航發系統內/中航工業集團系統內預計實現銷售商品金額26.5/180億元,較2021年調整前指標數據同比增長27.42%/26.74%;購買商品端,2022年公司與中國航發系統內/中航工業集團系統內預計實現購買商品金額110/90億元,較2021年調整前指標數據同比增長34.17%/23.74%。

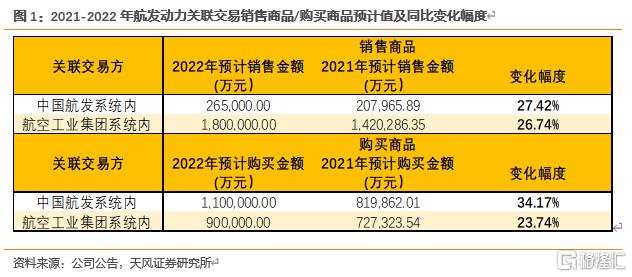

同時,通過對公司2020/2021年關聯交易預計值與實際值分析我們可以看到,公司年度關聯交易執行率呈現逐漸提升趨勢(銷售商品端,航發系統內2020/2021年執行率66.32%/88.87%,航空工業系統內2020/2021年執行率90.51%/92.54%),與此前我們調研中集團對關聯交易預計值得頂層要求相契合,因此我們判斷2022年公司關聯交易執行率或將進一步提升,實際同比增速有望高於表觀數值。

此外,由於航發動力產品銷售份額中較高比例會交付終端武器裝備使用客户,作為備用、替換及維修部件使用(2020年航發動力前五名客户銷售額佔年度銷售總額 66.21%;前五名客户中關聯方銷售額,佔年度銷售總額 29.35%),終端客户銷售需求將伴隨累計飛機列裝總量的提升、發動機國產裝機滲透率的提升及訓練使用強度的提升出現明顯的增長,故航發動力2022年整體收入增速或有望高於關聯交易預期增速。

分析結論:本次航發動力關聯交易調升,是總裝企業在新的甲方大額預付模式下,對產業“十四五”高需求、高景氣度屬性的再一次驗證。同時,航發動力2022關聯交易銷售/採購貨物同比大幅提升,表明下游企業對2022年行業景氣判斷較為樂觀,行業高景氣有望從原材料、中游配套企業放量逐步傳導至進入“十四五“交付階段的下游主機企業。終端武器裝備高需求背景下,我們預計各主機廠排產有望在2022年持續提升。同時,考慮到整體產品批量生產將產生規模效應,從而提升毛利率,預計各主機廠利潤將快速提升,業績望呈現加速釋放態勢。

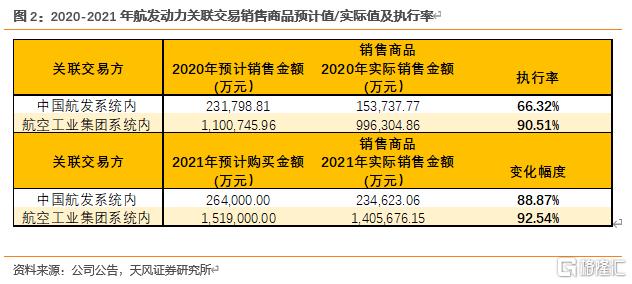

此外,航發中游配套企業2022關聯交易預計值同比實現快速提升,產業鏈上下游驗證下可進一步確定行業高景氣度。2021年12月29日發動機中游控制系統配套企業航發控制發佈2022年日常關聯交易預計公吿,企業預計2022年航發系統內實現銷售商品43億元,指標同比2021年提升30.3%。作為產業鏈上下游及重要分系統配套企業,航發控制關聯交易預計值調升幅度與主機企業一致,可進一步驗證2022年行業高景氣度。

投資建議:此前一週軍工板塊受到市場對政策誤讀影響有所承壓,本次航發動力調升關聯交易預計值也從側面表明行業基本面未收到影響,建議持續關注以下軍工2022四大看點

(1)2022年增速具備強比較優勢:

軍工由於2022年是行業整體新建產能首年釋放期,收入端增速將加速,因此二階導為正,部分板塊可具備更長的增速擴張期,具備策略上講的行業比較優勢。

(2)新型號密集進入批產前置階段,產業鏈各環節企業均具備業績超預期可能及中高速成長持續期的延長:

(3)軍工行業是經濟週期的穿越類品種,具備基本面抗風險優勢:

(4)我國國資改革或進入深水區,預計將對非戰略武器總裝以外的領域(不包括戰略資源類國企),進行市場化機制改革。

關注企業:

1.航空發動機:航發動力、中航重機、航宇科技、派克新材、西部超導等;

2.導彈信息化:智明達、紫光國微、國光電氣、航天電器、雷電微力、電容器類;

3.飛機制造和耗材:中航西飛、中航沈飛、洪都航空、北摩高科、中航機電等。

風險提示:上半年軍品交付放緩,新品定價進度慢,宏觀流動性影響等。

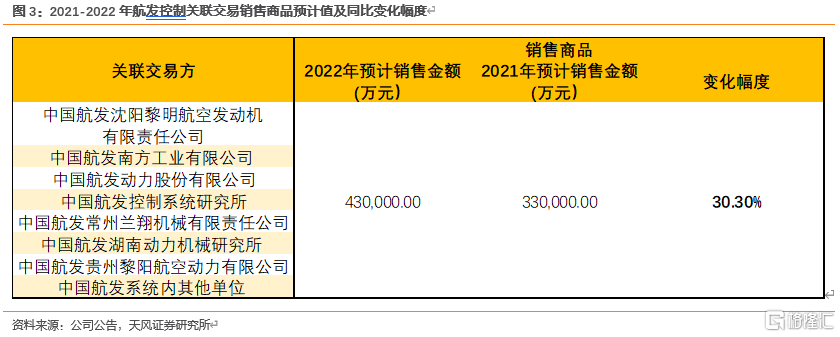

產業鏈核心標的盈利預測表