本文來自:財信證券,作者:何晨

1、半導體行業波動縮窄,外部衝擊影響投資週期的跨度與幅度

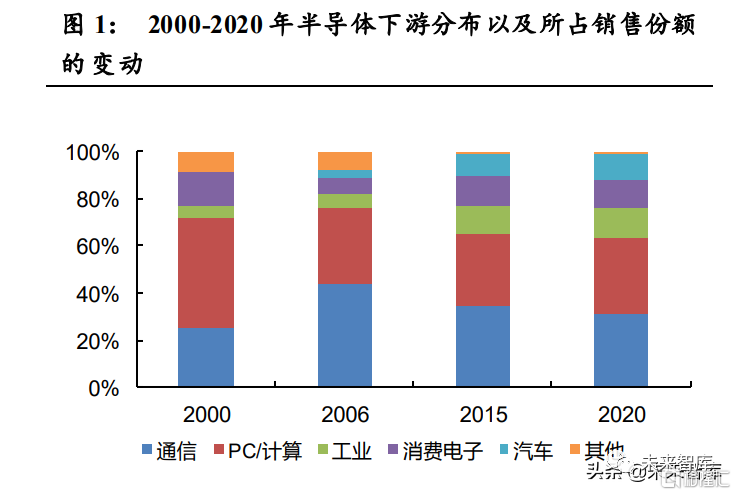

半導體主要下游行業進入存量時代平抑行業波動。近二十年隨着智能化對傳統產品 類別的應用與滲透,半導體下游分佈由單一走向多元化。2000 年時通信、PC/計算和消費 電子佔據下游市場的 86%,其中僅 PC 計算即佔據 47%的銷售份額;到 2020 年時,三者 合計份額下降至 76%左右,但最顯著變化來自於 PC 重要性下降,其份額減少約 15pct 到 32%,工業與汽車領域的需求逐步攀升,分別佔下遊需求的 12.01%(+7%)和 11.38% (+11.30%)。

隨着 PC/手機在主要購買地區滲透率逐步見頂,其年銷量同比增速逐漸下滑並紛紛落 入負增長區間,僅服務器受益於流量與雲計算需求的提升,在近五年來保持 5%以下的正 增長。需求來源由單一走向多元化以及主要行業進入存量替換時代導致更低的半導體銷 售額增速以及更謹慎的資本開支計劃。因此當外部環境出現重大變動時,其抵禦風險的 能力變得更加脆弱,如 2008 年的金融危機以及 2020 年新冠疫情的發生,企業受損的現金流以及未來不確定性的增加導致了更極端保守的資本開支計劃。

全球半導體大致保持 4 年為一個投資週期,外部衝擊將影響跨度與幅度。從 1984-2020 年的數據來看,全球半導體銷售額與資本開支從一個高峯到下一個高點大致保 持兩代摩爾定律,為期四年的投資週期,這也與產業從投資建廠到產能負載提升的過程 大致相當。但發生外部衝擊時,週期的跨度與高點的幅度將會受到影響。2008 年的美國金融危機導致全球經濟的下滑,2008-2009 年北美設備的出貨量分別下降 28.79%和 48.18%,半導體廠商資本開支延後至 2010 年才恢復,新的高點則來到了 2014 年,次貸 危機修正了投資週期的起點。

2、2016-2018年:最近一次週期波動的經驗

經歷 2015-2016 年的平穩後,得益於半導體在各行業的廣泛應用,2017 年全球半導 體銷售額與資本開支分別達到 4122 億美元和 934.77 億美元,分別同比增長 21.62%和 41.00%。分業務看,銷售額最主要的驅動因素來自於內存產品,2017 年銷售額為 1240 億美元,同比+61.50%,佔半導體銷售總額約 30%;

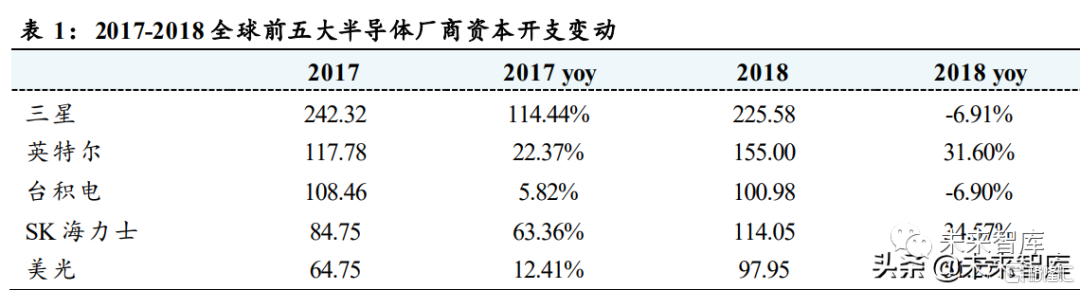

資本開支方面,2017 全球半導體資本開支增加 41%和 11%,此輪資本開支顯著特點 為存儲行業投入增加帶來的“Samsung Bubble”和我國資本開支大幅增加帶來的“China Effect”,擴產的主力來自於韓國、中國以及中國台灣地區。其中存儲行業為重點投資方向, 代表性企業三星/SK海力士 2017 年資本開支分別為 242 億和 84.75 億美元,同比+114.44% 和63.36%;而2018年英特爾/SK海力士/美光較2017年同比增長31.60%/34.57%/51.27%。

2018 年國內企業產業開支大幅增加,成為重要的資本開支增量來源。根據 ICinsights 數據顯示,中國半導體資本支出達到 110 億美元,是 2015 年支出的 5 倍,主要為本土內 存廠商長江存儲、合肥長鑫和福建晉華,晶圓廠商華力微電子。

2.1 結構性的資本開支增長:上游業績彈性與持續性更好

我們選取的樣本主要包括半導體設備企業 ASML、應用材料、LAM 和 KLA,半導 體材料企業信越化學、SUMCO 和東京應用化學,晶圓代工廠台積電、聯電和世界先進, 以觀察各標的業績與股價的表現。

2.1.1 半導體設備

半導體設備業績與股價率先同步反應,股價先於業績見頂。對一條典型的半導體制 造產線而言往往具備 N+2 的特點。即項目廠房的設計施工往往需要 1 到 1.5 年時間,設 備拉入廠房調試安裝需要半年,產能爬坡過程需要 1.5 到 2 年時間,因此在摩爾定律下項 目實際滿產時技術已向上迭代兩代。

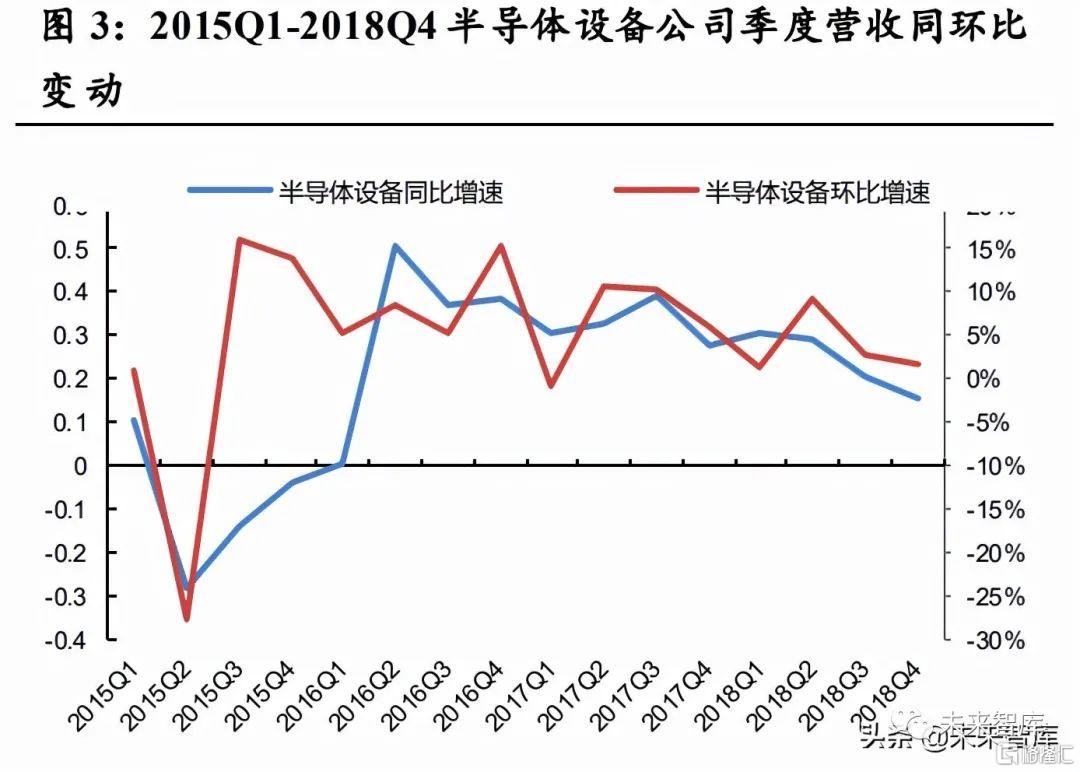

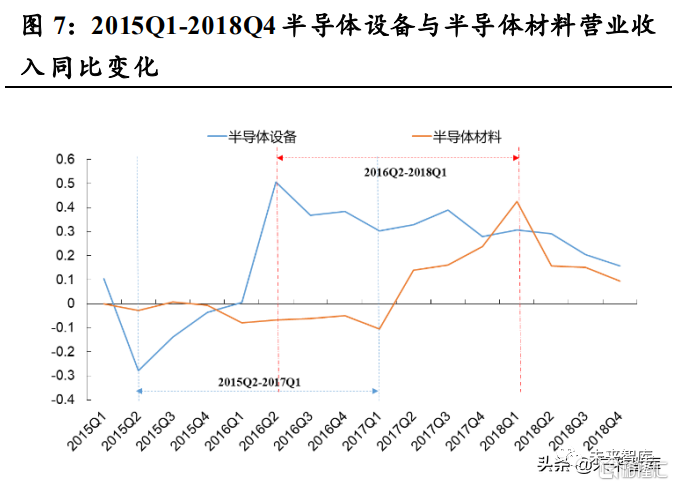

營收方面,設備的景氣度提早於晶圓廠規劃投片量三個季度左右,在 2015Q3 即開始 進入營收反轉通道,統計的四家主要半導體設備提供商 2015Q3 實現季度營收 48.69 億美 元,同比-13.76%,但環比+16.02%,此後營收持續增長直至 2018Q4。

股價方面,對應的各家公司股價 2015Q2 見底,應用材料與拉姆研究 2015Q3 季度漲 跌幅分別為 29.04%和 26.83%,此後各主要半導體設備公司季度漲跌幅在兩年的時間段內 基本維持正收益。但與營收的增長跨度對比,設備公司股價先於業績一年見頂,在 2018Q1 後即由漲轉跌

2.1.2 半導體材料

半導體材料業績反映落後設備 7 個季度,但股價反映僅落後設備 1 個季度。半導體 材料的大批量出貨來自於晶圓廠的批量生產階段,需要經過半年的爬坡以及前期的風險 量產,其業績反映落後於半導體設備公司。

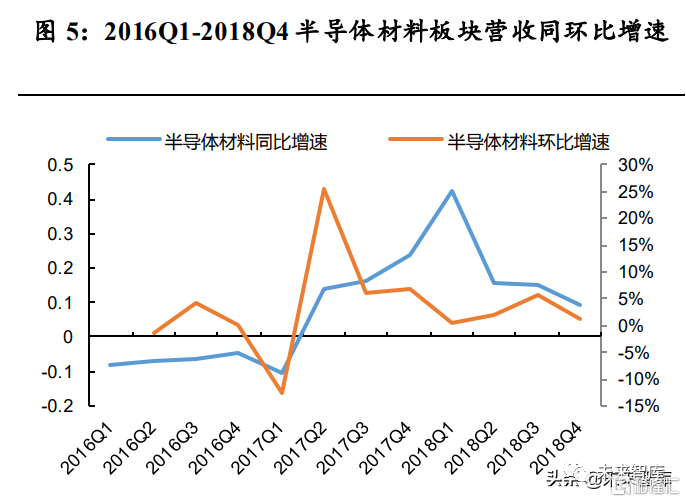

營收方面,統計的四家主要半導體材料提供商 2017Q2 實現季度營收 4242.3 億日元, 同比+25.33%,環比+14.03%,較半導體設備(2015Q3)落後約 7 個季度,此後維持正增 長至 2018Q4。相較於半導體設備,半導體材料作為耗材,其使用與晶圓廠批量生產時間 和稼動率關聯,當行業高景氣期間各大晶圓廠維持 100%或以上的稼動率時,其營收難以 環比增長,因此半導體材料彈性最大的節點即為批量生產的節點。

股價上,我們定義 2015 年 1 月 1 日各企業股價為 100,則半導體材料於 2015Q4 見 底,並持續上漲至 2016Q4 達到股價高點。值得注意的是,股價高點結束於業績的低點, 領先業績反轉約 2 個季度,半導體材料資本收益在業績表現之前即已結束;之後隨着業 績的釋放,半導體材料在 2017Q2 迎來反彈,但僅維持了兩個季度。

以全球第二大硅片廠商 SUMCO 為例,其股價指數從 2015Q4 的 35.73 點漲至 2016Q4 的 256.34,漲幅高達 6 倍;信越化學與東京應用漲幅分別為 107.69%和 77.52%。

2.1.3 半導體設備與材料:業績與股價的對比

為更直觀的體現時間節點與幅度的差異,我們將半導體設備與半導體材料的業績與 股價進行同環比的比較。

業績方面,時間上無論是同比還是環比,半導體設備的低點與高點和半導體材料的 低點與高點之間相差 7 個季度。由於半導體材料屬於產能運行階段的耗材而半導體設備 屬於產能擴張前的一次性投入,因此當行業景氣度向下時半導體材料營收同比下降幅度 較小;二者在環比變動上基本一致,但同產品屬性的差異所致,晶圓代工廠的集中下單 與砍單導致半導體設備的收入存在集中確認的特點,環比波動幅度高於半導體材料。

股價方面,我們選取半導體設備龍頭企業應用材料和半導體材料龍頭企業信越化學 作為樣本,將 2015 年 1 月 1 日股價定義為 100,則半導體設備與半導體材料的股價幾乎 同步反應,但材料端股價的持續性明顯弱於半導體設備。信越化學股價於 2016Q4 達到高 點,之後兩年基本維持震盪;應用材料股價則一路上漲至 2017Q4 的 264.19,時間跨度與 漲幅均顯著優於半導體材料。

2.1.4 晶圓代工企業

晶圓代工企業並未從結構性行情中明顯受益,股價走勢取決於企業的α。如前所述, 此輪週期主要由三星、SK 海力士和南亞科等存儲 IDM 企業主導,第三方 FAB 企業並未 從該輪半導體結構行情中明顯受益,營業收入的增長主要集中在 2016Q3-2017Q2,而資 本市場價格走勢上,僅台積電走出了α行情,主營成熟製程的聯電與世界先進表現不佳, 2016Q1-2018Q4 三者漲幅分別為 50.69%/-12.79%/23.18%。(報吿來源:未來智庫)

3、2020-2023:對國內市場的刻舟與求劍

3.1.1 疫情打破供需平衡,但資本開支為超過需求

疫情打破平衡,在線需求激增與車用芯片供需錯配推動半導體需求增加。需求端, 疫情衝擊下在線需求的增加導致 PC 銷售激增,根據 IDC 數據,2020 年 PC 出貨量 3.03 億台並預計 2021 年出貨 3.46 億台,同比分別增長 4.80%和 14.20%;汽車銷量的快速恢 復超出製造廠商的庫存規劃從而帶來補庫存需求。供給端,更趨謹慎的資本開支計劃/運 輸與物流的停擺/8 寸晶圓廠新增產能有限等共同導致了供需的失衡。

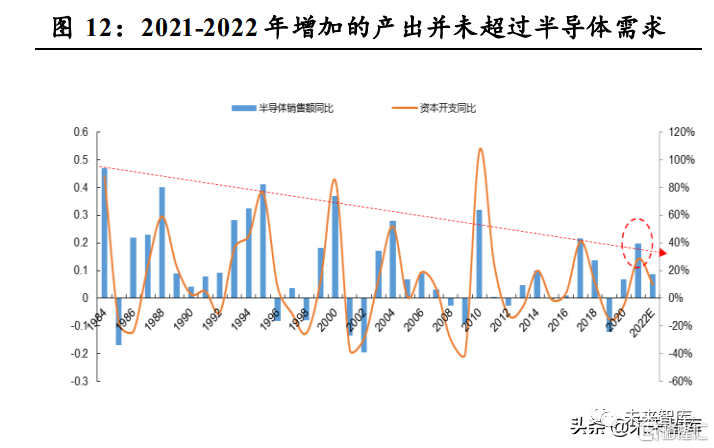

半導體銷售額與資本開支快速增加,高點或出現於 2021 年,存儲行業擴張謹慎與貿 易摩擦限制產能增加。根據 SIA 數據顯示,2020 年全球芯片銷售額達到 4390 億美元, 同比增長 6.50%,並預計 2021/2022 銷售額增速分別為 19.72%/8.68%,同時近兩年全球半 導體行業資本支出創下歷史新高,預計 2021 年與 2022 年資本開支增速分別為 28.40%和 10.10%。

預計未來增加的產出並未超過全球半導體增加的需求。潛在的影響因素包括:1)與 2016-2018 年相比,此輪產能擴張主力來自於邏輯芯片,三星雖然是 2020 年最大的支出 者,但預計在 2021 年支出僅增長 13.20%~20.75%。台積電資本開支從 2020 年的 172 億 增至 2021 年的 300 億美元,增長 74.42%,將佔到行業總增長額 204 億美元的 60%以上。2)貿易摩擦可能導致中國大陸地區資本開支規劃不能如期落地,中芯國際資本開支由 2020 年的 57 億美元下降至 2021 年的 43 億美元,且 2021Q1-Q3 僅完成約 24 億美元。3) 從資本開支增速與銷售額同比增速的對比來看,2022-2023 年半導體產能供給並未超出半 導體銷售額預測更多。

國內規劃擴產力度激增,2022年預計進入密集投片期。根據我們的不完全統計結果, 2021 年我國國內 8 英寸產能新增 12 萬片/月,並預計 2022 年後新增 39.1 萬片/月;2021 年我國國內新增 12 英寸產能 16 萬片/月,並預計 2022 年後新增產能 100.3 萬片/月。而 根據芯謀研究數據結果顯示,截止 2020 年四季度我國 8 寸裝機量約為 117 萬片,12 英寸 裝機量為 103 萬片。則僅統計的數據顯示,整個十四五期間合計建設 8 英寸產能佔過去 總裝機量的 43.68%,合計 12 英寸產能佔過去總裝機量的 112.91%。從各家公司的產能規 劃情況來看,2022 年後國內將進入密集投片與量產階段。

3.1.2 刻舟求劍:對比 2016-2018 年,當前設備與材料所處階段

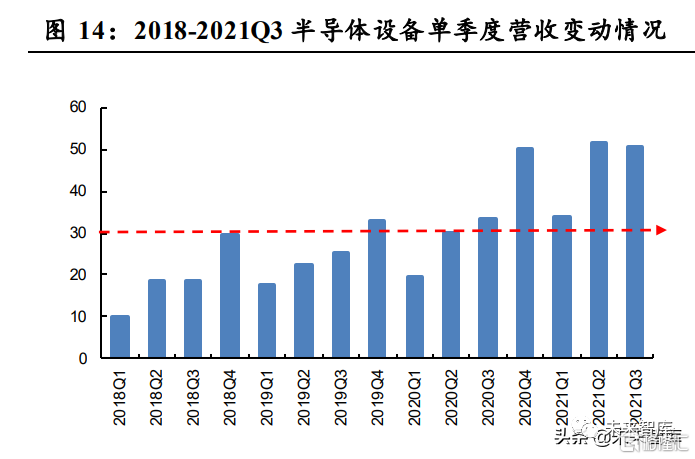

半導體設備公司未來業績依然有強勁支撐。1)過去國內半導體設備營收呈現逐季增 加的特點,但在 2020Q2 開始,統計的 7 家半導體設備公司合計季度營收開始大幅增長。2020Q2 半導體設備板塊實現營收 33.40 億元,同比增長 34.72%,環比增長 51.85%,而 2021 年則更進一步,2021Q2 實現營收 51.31 億元,同比增長 71.10%,環比增長 51.96%, 超過了 2020Q4 的季度營收高點。2)從統計數據來看,晶圓代工企業的投片高點將集中 在 2022-2024 年,對比 2016-2018 年,則當前 2021Q3 業績僅處於擴產週期的中段,部分 反應了 2022 年投片產能,而上一輪設備業績的增長基本貫穿了整個投資週期。如考慮物 流運輸與訂單交期問題,海外設備到廠與調試的時間將延長,預計行業景氣度將能延續 到 2023 年。

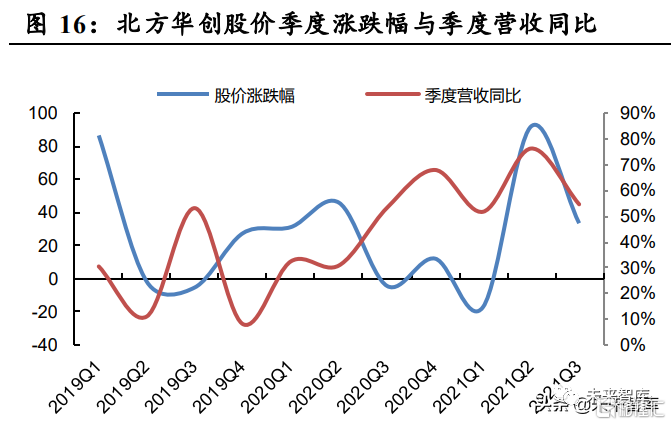

與 2016-2018年類似,半導體設備業績與股價表現基本同步進行。如果對比 2016-2018 年半導體廠商的投片節奏與半導體設備營收變化,預計半導體設備公司當前業績僅反映 2022 年的擴產情況,未反應 2023-2024 年的資本開支以及潛在的資本開支上修情形。從 股價表現上,各半導體設備公司 2020Q2-2021Q1 股價出現重複震盪,在 2021Q2 迎來大 幅反彈,一直延續至今,代表性公司北方華創與中微公司在景氣上行的環境下,其季度 股價表現與季度營收環比變化緊密相關,2021Q3 兩家公司營收環比漲幅縮窄 36.10pct 和 22.02pct,其季度環比漲幅縮窄 58.55pct 和 67.54pct。

如果遵循之前業績釋放與股價變化的節奏,隨着半導體設備業績在 2021Q2 後逐步體 現 2022-2023 年的擴產計劃,其營收的同環比增速將可能出現緩步下降的態勢。由於股 價變動要較業績提前反應,擴產的持續性將對明年半導體設備的預期帶來影響。

2020 年後半導體材料營收逐季走高,或反映稼動率提升的過程。從 2020Q1 開始, 統計的 15 家半導體材料供應商合計營收連續 6 個季度逐季上升,由 2020Q1 的 28.53 億 元增長至 2021Q3 的 57.14 億元,潛在原因包括半導體與面板企業產能利用率提升和供給 緊張帶來的漲價,其表現形式與 2016-2018 年類似,季度營收同比增速穩步上行而營收 環比增速逐步下降。

預計產能擴張對半導體材料的業績拉動將明年得以體現。如以 2016-2018 年設備與 材料的業績高點時間順序來看,國內半導體設備在 2020Q2 拐點向上,則按照廠房施工完 畢/設備物流運輸/設備安裝/調試到風險量產再到產能利用率爬坡的時間點去推算,由新 開出設備運轉所帶來的半導體材料需求將在 2022Q1-2022Q2 得到體現。

海內外半導體材料企業在 2021Q3 股價表現出現分化。與上一輪週期近乎類似,日 本半導體材料廠商股價與半導體設備同步反應,在 2020Q3 進行小幅調整後,2021Q2 即 達到階段性高點。國內選取雅克科技、南大光大與上海新陽,同樣在 2021Q3 時個股走勢 開始分化,除南大光電外其餘標的由上漲轉為震盪。

4、半導體設備:擴產與國產替代並存

4.1 不同工藝下的半導體設備需求量

根據統計結果,2021 年我國國內 8 英寸產能新增 12 萬片/月,並預計 2022 年後新增 39.1 萬片/月;2021 年我國國內新增 12 英寸產能 16 萬片/月,並預計 2022 年後新增產能 100.3 萬片/月。可見的十四五期間,合計建設 8 英寸產能佔過去總裝機量的 43.68%,合 計 12 英寸產能佔過去總裝機量的 112.91%。在 2022 年我國進入密集投片期的背景下,通過簡單測算不同工藝下對半導體設備的需求量。

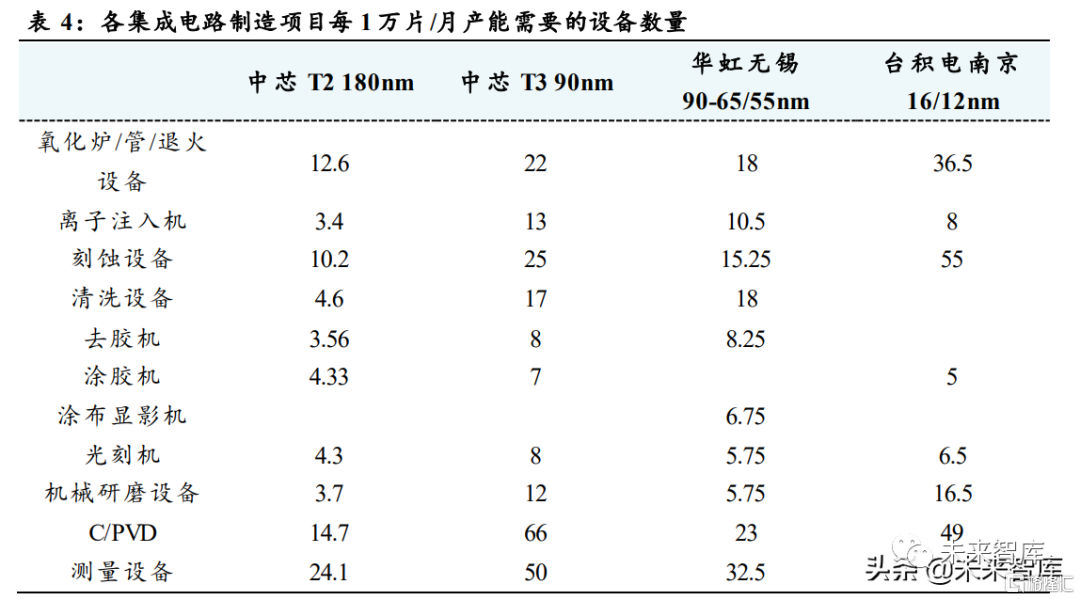

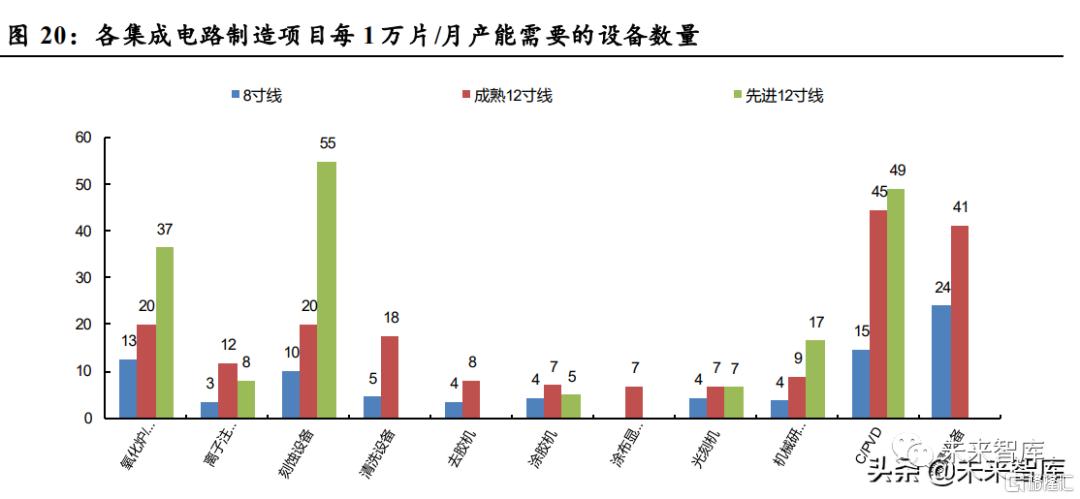

我們選取中芯 T2 180nm 生產線(2016)、中芯 T3 90nm(2016)、華虹無錫一期 90-65/55nm(2020)和台積電南京 16/12nm(2016)作為對比,以粗略估計成熟 8 寸線、 12 寸 90nm、12 寸 65/55nm 和先進製程產線需要的設備數量。

對比不同工藝產線上各半導體設備數量上的變化,在整個晶圓製造過程中,與光刻 步驟關聯的設備如塗膠/去膠、塗布顯影和離子注入等,其靠近電路圖案形成的早期步驟, 整體需求數量上變化不大但重要性凸顯,整體需求數量與光刻機為一一對應的關係。隨着工藝技術迭代導致芯片生產的重複步驟數增加,與檢測重複次數密切關聯的刻蝕、清洗和測量設備數量則成倍增加,如先進 12 寸線每萬片月產能需刻蝕設備 55 台,是 8 寸 線的 5.5 倍,是成熟 12 寸線的 2.75 倍。

國內未來晶圓廠擴建主要方向 90nm、65/55nm 和 28nm 等長壽命節點,皆為 12 英寸 上的成熟製程,則不考慮差異性下,按照中芯 T3 和華虹無錫一期項目二者均值可大致推 算得到未來的設備需求量。則預計 2021 年 12 寸成熟製程刻蝕/清洗/研磨/ CPVD 等設備 的需求量分別為 322/280/142/712 台,未來 3 年所需刻蝕/清洗/研磨/ CPVD 設備數量則分 別為 2019/1755/890/4463 台。

4.2 保障產業鏈安全,半導體國產替代加速

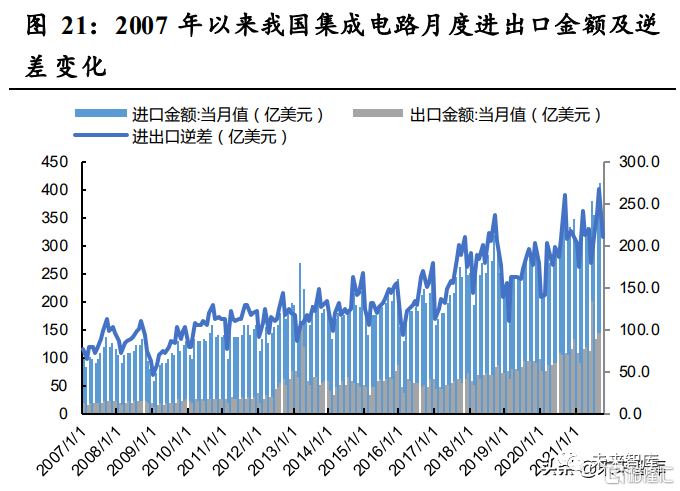

國內供需不匹配,集成電路成為我國貿易逆差的主要來源之一。我國作為全球最大 的製造中心,但是在半導體領域從產品到技術則主要依賴於進口,2020 年我國集成電路 貿易逆差達到 2327.13 億美元,超越石油成為我國的最大貿易逆差來源。進入 2021 年, 我國集成電路進出口額之間的差值依然在擴大,並在 9 月份達到單月 268 億美元的逆差峯值,2021 年 1-9 月份,我國集成電路貿易逆差為 2251.31 億美元,接近於 2020 年全年水平。

在旺盛需求的推動下,國內嚴格的疫情防控措施為國內外半導體工廠提供復工生產、 調升稼動率彌補庫存的可能,因此產能擴張帶來的剛需以及提前搶單共同推動了中國大陸地區半導體設備銷售額的持續走高,2021H1 大陸半導體設備銷售額 128.60 億美元,占上半年全球半導體設備銷售額 26.55%,2021 年晶圓製造端產能整體集中在中國、韓國和中國台灣。(報吿來源:未來智庫)

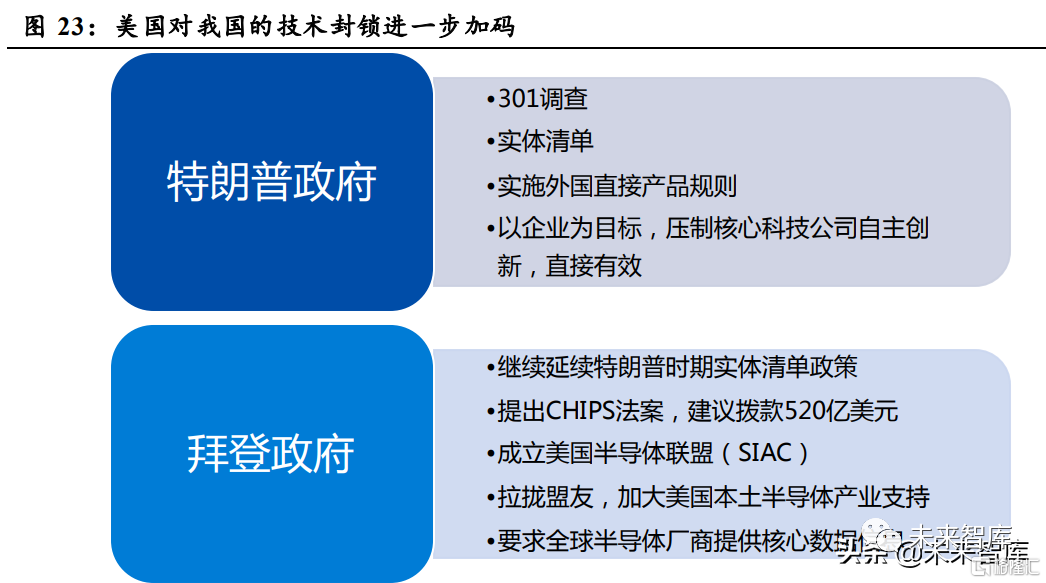

中美長期博弈持續,半導體國產化進程加速。美國對我國的技術封鎖並沒有因為談 判的反覆而放鬆,2021 年 5 月 11 日美國主導成立美國半導體聯盟,包括美國、歐洲、日 本、韓國、中國台灣地區等地的 64 家企業加入,這其中包括了很多非美國的半導體龍頭 企業如芯片製造商台積電、半導體設備廠商 ASML 和尼康,也包括了材料產生材料廠商 的東京電子。9 月 23 日,在全球半導體峯會上美國要求全球半導體制造商提交核心信息, 涵蓋客户資料、庫存狀況、投資計劃和產品技術製程等,倒逼我國半導體產業必須現從 上游設備、材料到中游代工再到下游應用的全產業鏈的協同發展。

國產設備市佔率低,核心環節幾乎全依賴於進口。在資本開支的超級週期下,各大 晶圓代工及 IDM 廠商積極擴產以應對旺盛的需求。北美與日本半導體設備銷售額逐月攀 升,美國半導體行業協會(SIA)預計 2021 年全球半導體行業的資本支出將達到近 1500 億 美元,日本半導體制造裝置協會(SEAJ)預計 2021 年度日本半導體設備銷售額 2 兆 9200 億日元(約合 156.17 億美元),並預估 2021-2023 年複合增速為 10.5%。

與此形成對比的是,在半導體設計、晶圓製造、封裝測試和終端產品應用等四個環 節上我國大陸均存在具有世界競爭力的企業,以營收規模計量的全球前十位廠商中包括 IC 設計公司海思(不考慮受美國製裁),晶圓代工企業中芯國際、華虹宏,封裝測試企業長電科技、通富微電和華天科技。但在上游半導體設備製造與材料環節,主要廠商均出自美國、歐洲和日本,我國大陸企 業無一上榜。根據 SEMI 數據估計,2020 年中國市場半導體設備銷售額為 173 億美元, 其中國產供應規模僅為 12.8 億美元,市佔率僅為 7.40%。

在各類製造設備中,刻蝕/清洗/氧化擴散等環節已具備一定競爭力,國產替代率超過 20%,幹法去膠設備的屹唐科技全球市佔率居於全球第一,但在光刻/離子注入/塗膠顯影 等領域幾乎完全依賴於進口。

國產替代加速,部分設備實現零的突破。如在塗膠顯影設備領域,芯源微前道晶圓 加工領域用單片式清洗機已經達到國際先進水平,在國內多個重要客户處獲得批量重複 訂單,成功實現進口替代;離子注入領域,萬業企業子公司凱世通 2020 年四季度首台低 能大束流離子注入機在國內一家12英寸主流集成電路芯片製造廠完成設備驗證工作並確 認銷售收入;光刻機領域,上海微電子量產的 SSA600 系列可滿足 IC 前道 90nm 關鍵層 與非關鍵層的光刻工藝需求。

5、投資分析

隨着半導體主要下游行業滲透率放緩以及應用的多元化,半導體銷售額增速與資本 開支均逐步放緩,因此當外部環境出現重大變動時,其抵禦風險的能力變得更加脆弱, 難以應對此輪供需的錯配。從未來的資本開支計劃來看, 近兩年全球半導體行業資本支 出創下歷史新高,但未來增加的產出並未超過全球半導體增加的需求,行業並未快速進 入供過於求的階段。

從 2016-2018 年擴產經驗來看,半導體設備業績與股價率先同步反應;半導體材料 業績反映落後設備 7 個季度,但股價反映僅落後設備 1 個季度。根據國內規劃,預計 2022 年進入晶圓產能的密集投片期,明年半導體設備公司業績依然有強勁支撐,根據相關項目的簡單測算,僅考慮 12 寸成熟製程,未來 3 年所需刻蝕/清洗/研磨/ CPVD 設備數量則 分別為 2019/1755/890/4463 台。