本文來自格隆匯專欄:中金研究, 作者:黃天擎,賈順鶴等

展望下一個十年,我們期待消費電子產業開啓以AIoT終端爲中心的創新週期,我們認爲光學將成爲確定性較高的橫向技術持續賦能智能終端的視覺感知升級:1)車載光學市場有望伴隨着汽車智能化不斷加速成長,車載鏡頭、激光雷達需求有望持續提升;2)手機光學距專業相機仍存在差距,玻塑混合、防抖、定焦、深度信息等方面微創新動能不斷;3)ARVR終端市場出貨迎來成長,光學技術升級驅動終端體驗感不斷變革。

摘要

車載光學:光學未來十年的發展主旋律。我們看到,截止2020年底,汽車作爲下一個“5G+AIoT”時代的智能終端映入人們眼簾。我們認爲車載攝像頭作爲自動駕駛技術迭代過程中的重要傳感工具,有望持續助力汽車沿着電動化、智能化、網聯化、共享化的趨勢不斷演進,我們預計,全球單車平均搭載攝像頭個數有望從18年的1.5顆上升到25年的4.8顆,行業出貨量擴張動能可期。同時光學部件在激光雷達發射及接收單元擔任重要角色,我們也看好光學賦能激光雷達持續升級。

手機光學:微創新持續拉動規格提升。回顧過去,在智能手機出貨進入平臺期的背景下,華爲推出P20 Pro三攝,受到市場認可,引領智能手機光學市場成長。站在當下,我們認爲後置三攝/四攝已逐漸成爲當前智能手機市場的標配,我們預測2021/2022年,全球手機鏡頭出貨量分別爲51.0/54.4億顆,同比增長6%/7%。但我們看到,目前後置攝像在溫漂、防抖、深度信息等方面較專業相機仍存在不小的差距。我們看好玻塑混合、雙OIS、潛望式鏡頭、ToF等技術不斷滲透,持續推動手機光學微創新動能延續。

ARVR光學:虛實交互升級貢獻光學行業嶄新跳變點。我們認爲ARVR有望持續升級人機交互方式。VR光學方面,菲涅爾透鏡已逐步被大部分VR設備採用,未來我們看好摺疊光路技術幫助鏡頭模組進一步提升空間利用率,助力VR終端佩戴體驗感提升;AR光學方面,硅基OLED+自由曲面/Birdbath仍是當前主流方案,但我們認爲光波導方案搭配MicroLED或將成爲AR終端在成像+顯示上的更優解決方案,推動AR產業新升級。

風險

AIoT終端滲透率低於預期,光學技術方案落地進度低於預期。

正文

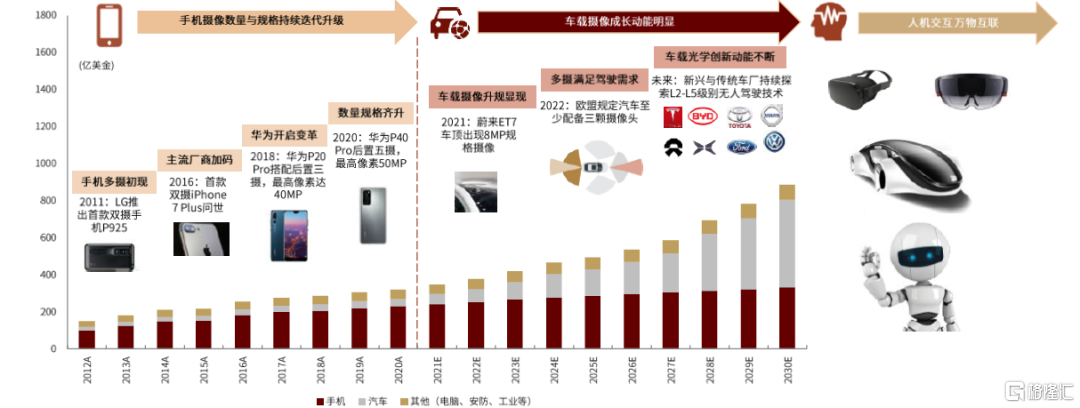

光學賽道長坡厚雪,多重應用打開成長空間

光學微創新賦能智能終端持續升級,行業成長多點開花

回顧過去,光學微創新爲手機提供了異質化的競爭優勢:

► 2011-2017:手機光學創新萌芽。2011年LG首次推出雙攝手機P925,拉開了手機光學創新的大幕,但由於彼時手機功能仍處在拓展階段,光學未成爲手機廠商的戰略重陣。

► 2018-2020:手機光學高速成長。在智能手機進入平臺期甚至出現負增長的背景下,華爲推出P20 Pro三攝,受到市場認可,引領智能手機光學市場成長。據IDC,2020年全球手機攝像頭出貨48.1億顆,同比增長15%,創下近5年來歷史新高。

發展方向#1:汽車或將復刻手機光學的輝煌:

► 2021-2030:汽車開啓全新創新週期。我們看到,截止2020年底,汽車作爲下一個“5G+AIoT”時代的智能終端進入人們眼簾。我們認爲汽車有望沿着電動化、智能化、網聯化、共享化的趨勢不斷演進,而車載攝像頭作爲自動駕駛技術迭代過程中的重要傳感工具,需求擡升值得期待。我們預計,全球單車平均搭載攝像頭個數有望從18年的1.5顆上升到25年的4.8顆,行業出貨量擴張動能可期。

發展方向#2:ARVR及智能安防有望成爲光學行業另外的成長動力:

► 2021-2030:伴隨着5G和人工智能等底層技術成熟,我們注意到消費電子產品正沿着硬件多點開花與場景生態成熟兩條主線交融成長,萬物互聯時代到來可期。除汽車外,我們看好ARVR及智能安防的逐步起量。伴隨着終端應用的繁榮,我們認爲如ARVR光學目鏡、智能安防攝像頭等光學方案將不斷推陳出新,有望成爲光學行業的新興成長動力。

整體來看,我們看好平臺型的光學制造公司不斷賦能光學行業成長。

圖表1:攝像頭模組行業整體規模預判

資料來源:IDC,statista,高工智能汽車,各公司官網,萬得資訊,中金公司研究部

需求引領變革,產業鏈國產化疊加玻璃材質入局趨勢明顯

光學產業鏈逐漸完成德國-日本-中國臺灣-大陸的全球佈局。1)19世紀末,德國光學技術在全球便奠定了龍頭地位:肖特玻璃、蔡司鏡頭等知名廠商均起源於此,且兩家的鏡頭及玻璃產品至今在光學行業仍處領先地位;2)二戰時,受相機、望遠鏡、潛望鏡等戰需品的驅動,日本開始大力發展光學儀器產品的研發生產,誕生了一批知名相機廠商,如佳能、尼康、奧林巴斯等;3)同時,在早期光學以傳統研磨工藝爲主的生產背景下,中國臺灣的大立光、亞洲光學以及中國大陸的舜宇光學、鳳凰光學等廠商完成了技術及經驗的原始積累,開始了自身光學的佈局以及工藝的改進;4)伴隨着2018年國內手機品牌逐步開啓光學微創新,我們看到大陸的光學零部件製造能力不斷增強。我們認爲,當前的光學行業已初步形成德國-日本-中國臺灣-大陸的全球佈局。展望未來,伴隨着汽車、ARVR、智能安防等終端的不斷興起,我們看好國內的光學相關零部件廠商憑藉着自身優異的光學制造能力和經驗,持續在光學領域深耕。

需求引領變革,傳感交互屬性引玻璃再入局。早期玻璃光學主要應用於功能屬性強的產品,如望遠鏡、顯微鏡等,然而在手機多攝趨勢開啓後,低成本高量產的塑膠成爲相較玻璃更優的材質選擇,同時造就了塑膠鏡頭全球龍頭大立光近十年行業龍頭地位。當下,在手機、相機面臨創新升級瓶頸,汽車、ARVR、安防步入智能化、網聯化的AIoT時代,我們認爲光學行業正迎來了新一輪變革浪潮,玻璃材質的穩定性需求逐漸凸顯:1)玻塑鏡片逐步出現在手機終端;2)車規級標準推動車載玻璃光學價值量持續提升。我們看好在感知、識別、交互的趨勢下,光學的重要性在多應用中進一步提升,玻璃材質的穩定性有望持續賦能科技新領域。

圖表2:光學產業需要全球協同

資料來源:光電學堂,各公司官網,中金公司研究部

風險提示

AIoT終端滲透率低於預期:AIoT仍處在早期階段,硬件、平臺、應用仍在發展,需密切關注終端滲透情況;

光學技術方案落地進度低於預期:若消費電子創新動能放緩,或造成光學技術方案落地不確定性增加。

車載光學:光學未來十年的發展主旋律

需求端:量規齊升下,全球車載攝像頭市場高速成長

行業標準逐漸清晰,L2及以上高級自動駕駛加速落地。繼美國SAE/NHTSA兩大主流自動駕駛分級出臺後,2020年3月我國正式進行《汽車駕駛自動化分級》推薦性國家標準報批公示[1],新標準將於2022年3月1日起正式實施。據羅蘭貝格統計,目前全球範圍內中美地區仍以L0、L1級別ADAS爲主,L2及L2級別以上的自動駕駛功能滲透率較低,僅有9%;歐盟地區自動駕駛制定標準較早,發展水平處於全球領先地位,L2及L2級別以上的滲透率達14%。伴隨着行業標準的不斷明晰以及相關政策的落地,我們看好自動駕駛市場發展環境持續改善,推動L2及以上級自動駕駛技術加速落地。

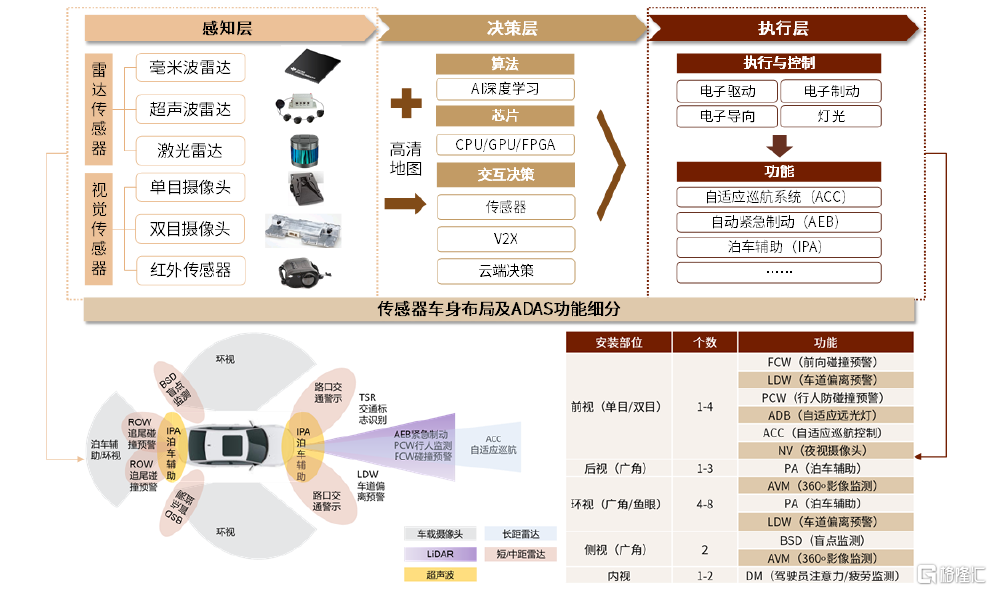

車載攝像頭扮演“自動駕駛之眼”,開啓光學賽道新主線。車載攝像頭位於自動駕駛架構的底部感知層,負責採集數據,進而交由決策層處理數據,最後由執行層實現駕駛輔助相關功能,如自適應巡航系統ACC、自動緊急制動AEB、泊車輔助IPA等。相較於毫米波雷達、激光雷達,車載攝像頭成像信息豐富,對交通標識、紅綠燈、行人等能進行精準識別,同時技術成熟,具有成本優勢,是構成ADAS感知層的重要組成部分。我們認爲在智能汽車升級換代對安全、舒適性的側重下,ADAS的持續投入將打開車載攝像頭新空間。從具體應用來看,車載攝像頭主要分爲兩類:爲駕駛員顯示車輛周邊圖像信息的視覺應用服務以及爲採集系統決策所需信息的感知應用服務。

► 感知應用服務(Sensing):包括座艙外的車道偏離預警(LDW)、前向碰撞預警(FCW)、行人碰撞預警(PCW)、交通標誌識別(TSR)等功能,以及座艙內的駕駛員監控系統(DMS)等功能。以車道偏離預警爲例,車載攝像頭能夠時刻採集車身與車道標識線的距離與位置參數,並在偏離車道時,通過傳感器與控制器等及時預警駕駛員。我們看到,在感知應用領域,車載攝像頭是採集外界信息的重要媒介,賦能車與環境的持續交互。

► 成像應用服務(Viewing):包括360°環視影像及泊車輔助等功能。以360°環視影像爲例,通過車體四周的超廣角攝像頭以及圖像處理單元的運作,駕駛員可在座艙內部看到車身360度的全景俯視圖,增強駕駛過程中倒車、側方移位等操作的安全性。在成像應用領域,我們認爲車載攝像頭爲駕駛員提供多樣角度觀察車體,能夠有效保障駕駛質量。

圖表3:自動駕駛系統構成

資料來源:頭豹研究院,高工智能汽車,中金公司研究部

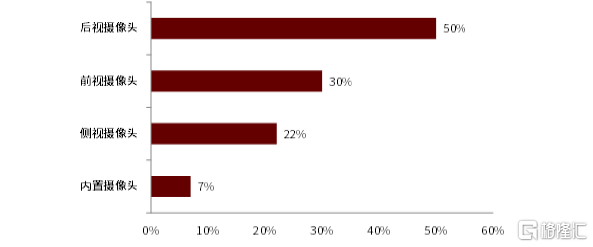

量:全車身佈局攝像頭,賦能多場景高級別自動駕駛。據ICVTank數據顯示,2019年後視攝像頭全球滲透率達50%,過去主要受益於法律強制規定配備的倒車鏡頭。英飛凌方案中顯示L4/5高級別自動駕駛需搭載的攝像頭個數至少8顆。同時隨着前視雙目立體視覺方案的引入,展望未來,在自動駕駛等級提升和新能源汽車崛起的趨勢下,我們預計單車平均搭載攝像頭個數將從18年的1.5顆上升到25年的4.8顆,行業出貨量擴張動能可期。

圖表4:2019年全球車載攝像頭滲透率情況

資料來源:ICVTank,中金公司研究部

圖表5:全球單車平均搭載攝像頭個數

資料來源:TSR,Yole Development,萬得資訊,中金公司研究部

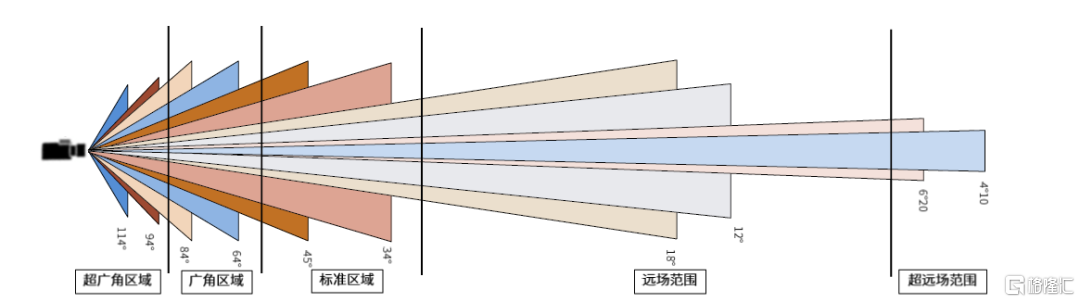

規:像素升級保障優質自動駕駛體驗,創新升級動能不斷。據高工智能汽車,目前主流ADAS系統搭載的前視攝像頭像素在1MP(百萬像素)左右,基於視場角(FOV)的差異,可以探測100-120米以內的行人。由於攝像頭的探測距離與視場角成反向關係,因此在像素相同的情況下,延長探測距離會使得視場角變窄,增加盲區區域。圖像傳感器像素的提升能夠在視場角不變的情況,增加車載攝像頭的探測距離,以獲取更高質量的前向障礙信息。以蔚來ET7爲例,其搭載的8MP攝像頭能夠探測約223米外的行人信息,較自身1.2MP解決方案的探測距離提升約3倍。我們認爲,增強ADAS系統的探測距離將保證高質量的外部信息感知,提升車載攝像頭像素有望成爲未來的重要趨勢之一。

圖表6:攝像頭的探測距離與視場角成反向關係(以35mm鏡頭爲例)

資料來源:鬆下,中金公司研究部

供給端:模造工藝仍爲主流,WLG初試放量

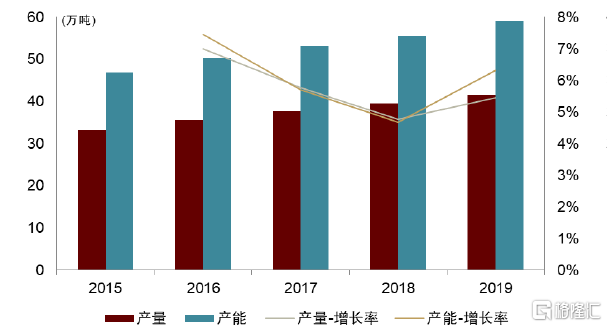

上遊原材料供需較爲平衡,非球面玻璃爲首選方案。據先略投資統計數據,2015-2019年國內光學玻璃產量隨着產能同步擴張,產量年複合增速約5.7%。車載光學材料主要分爲球面玻璃和非球面玻璃,車載鏡頭目前主流採用非球面玻璃。相較於曲率恆定的球面玻璃,非球面玻璃的優勢在於:1)矯正像差,較好提高了成像質量;2)消除光在邊緣產生的畸變;3)簡化鏡頭結構,提高透光率。

圖表7:2015-2019年中國光學玻璃行業產能和產量情況

資料來源:先略投資,中金公司研究部

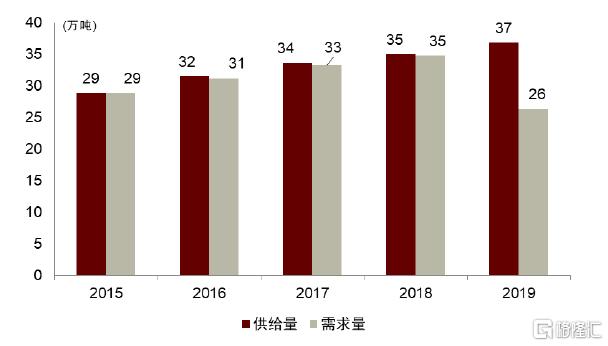

圖表8:2015-2019年中國光學玻璃行業供需情況

資料來源:先略投資,中金公司研究部

圖表9:非球面鏡片對球面像差的矯正

資料來源:Xitek官網,中金公司研究部

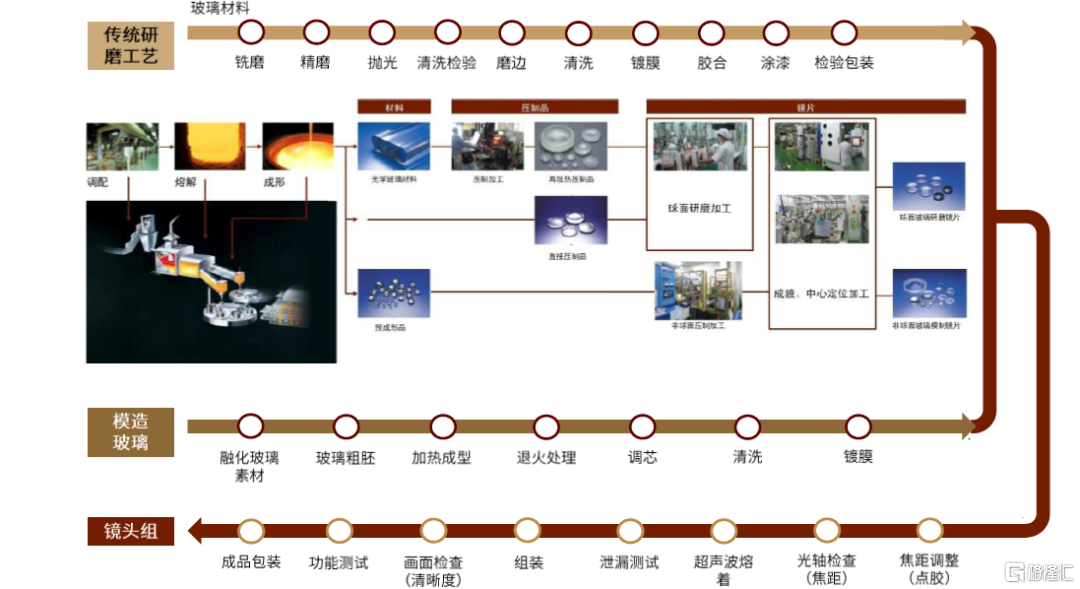

模造玻璃爲當下主流製造工藝。車載光學中,模造工藝通過預成形品可以直接壓製成品,是目前較適合大規模量產的玻璃鏡片製造技術,被國內外主要玻璃鏡片生產廠商所採用。我們認爲,基於模造玻璃工藝的高可靠性和高成熟度,目前仍將是多數廠家的主流選擇。

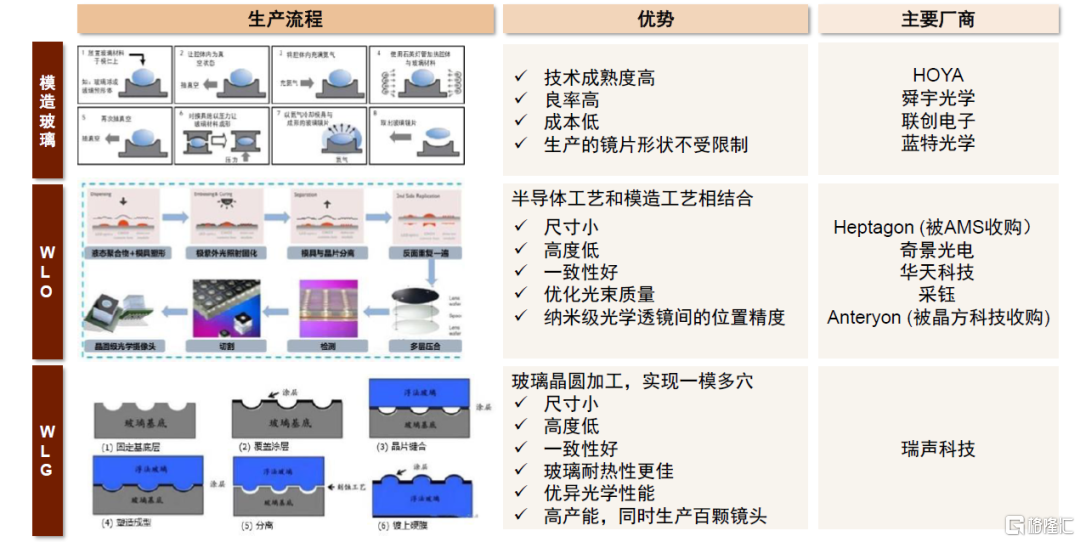

WLG晶圓級工藝車載尚未普及,初試量產未來可期。WLG通過玻璃晶圓加工工藝實現一模多穴,具有一致性好、光學性能優異(進光量更大、色散更低,有效改善畫質)的優勢,同時在大規模標準化量產時,具有成本優勢。但受限於定製化產品佔主導、良率仍處爬坡等因素,尚未實現大規模放量。我們看好隨着WLG項目的逐步落地和技術的成熟,晶圓級工藝有望在高性能要求的車載鏡頭上進一步普及。

圖表10:球面研磨玻璃vs非球面模造玻璃工藝流程對比

資料來源:蓋世汽車,豪雅光學官網,中金公司研究部

圖表11:球面研磨玻璃vs非球面模造玻璃工藝流程對比

資料來源:蓋世汽車,豪雅光學官網,Heptagon官網,中金公司研究部

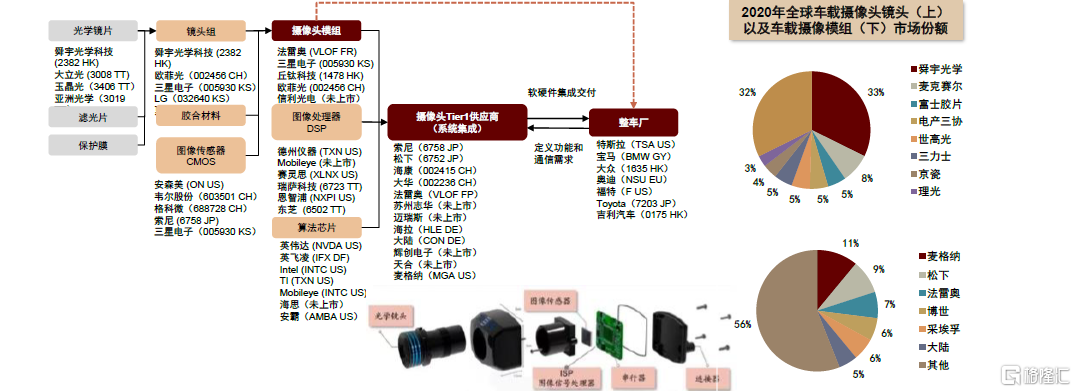

車載光學產業鏈梳理:車載鏡頭國產主導,模組市場變革在即

車載鏡頭:國產鏡頭供應商多年佔據全球市場主導,引領行業放量。據ICVTank數據顯示,全球車載鏡頭供應商主要集中在東亞地區,其中舜宇光學從2012年開始全球車載鏡頭出貨量第一併保持其市場龍頭地位至今,Maxell(麥克賽爾,日本)、Fujifilm(富士膠片,日本)、Nidec(電產三協,日本)、Sekonix(世高光,韓國)依次位列其後。另外,聯創電子作爲國內廠家的後起之秀,16年切入車載領域,爲多家新勢力車企提供鏡頭。展望未來,我們看好國產廠商憑藉精密的光學制造能力,在全球市場上不斷拓寬自身客戶並持續成長。

車載攝像模組:供應鏈週期縮短,傳統鏡頭廠商踏入模組大門。我們看到,在智能汽車電氣化架構的演進下,新勢力車廠對供應鏈把控加強,同時方案解決商和平臺商的出現帶動產業鏈變局,舜宇光學等傳統鏡頭廠商開始直接爲整車廠和方案商提供模組,縮短了產品週期。據中國產業信息網顯示,2019年全球車載攝像模組市場主要由麥格納、鬆下、法雷奧、博世等Tier1的外資廠商佔據。我們看好國產廠商在汽車產業鏈重塑的趨勢下憑藉出色的成本控制和技術能力,帶動模組封裝產業向國內轉移。

圖表12:車載攝像模組產業鏈

資料來源:蓋世汽車研究院,Systemplus,TriEye官網,智研諮詢,中金公司研究部

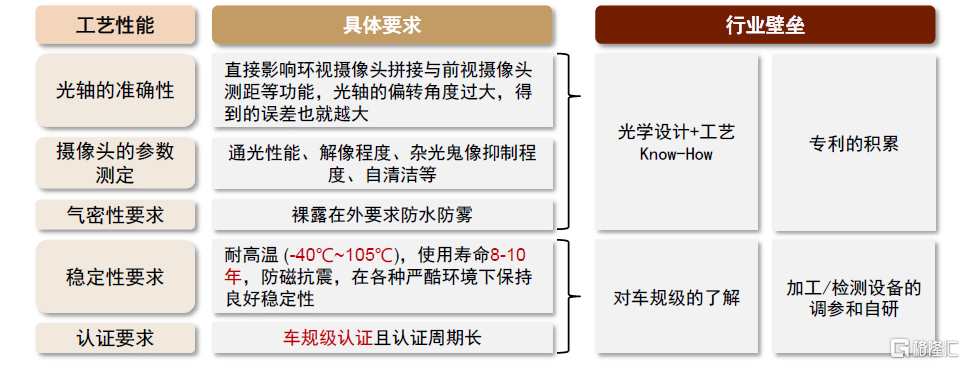

以經驗爲貴,車載攝像行業壁壘高築。我們認爲,車載光學產品的核心競爭壁壘在於確保精度和良率下的車規級理解、工藝設計以及生產把控。具體體現在對技術Know-How的積累掌握,對主要工序的關鍵步驟進行改良,包括對生產模具的設計、製造(考慮非球面玻璃熱模壓過程中由於溫度變化而造成鏡片的膨脹係數、折射率和內應力變化)以及檢測設備的調參運行。對技術經驗的高要求同時可見人才資源的重要性,因此我們認爲穩定研發生產團隊將成爲車載光學企業長期發展的關鍵。

圖表13:車載光學工藝性能和行業壁壘

資料來源:蓋世汽車,Aview官網,中金公司研究部

汽車vs手機:車規級標準提出更高穩定標準,光學引領終端智能汽車持續微創新

手機:回顧過去,在2018年之前,手機在芯片、聲學零部件、Haptics觸控反饋、電池、屏幕、手機外觀等方面,均採用第三方的代工廠,而在功能方面逐漸趨於同質化,難以在競爭激烈的市場中,獲得用戶的親睞。2018年,華爲P20 Pro搭載後置三攝獲得了市場的關注,其拍照功能也在當時爲手機產品提供了充分的區分度和競爭優勢。從華爲引領手機光學的升級以來,其他安卓廠商和蘋果紛紛跟進,加碼多攝、算法、ToF、潛望式等多項新型技術,智能手機的光學像素、變焦倍數都獲得了較大的提升。據IDC數據統計,截止3Q21,主攝像素大於48MP的機型已佔總體出貨量的~48%。我們認爲,從手機歷史來看,光學微創新帶來的產品競爭優勢引領了過去幾年行業的持續擴容,同時得益於消費電子鏡頭相對較低的準入門檻,手機光學升級規格速度較快,帶動單攝像頭的價值量持續上行。

汽車:與手機行業相比,汽車行業的不同點在於:車載攝像頭存在較高的行業壁壘,整體規格基數較低。汽車像素的主流解決方案普遍分佈於2.5MP以下,較手機16-48MP的主流解決方案而言,整體規格仍處於較低的水平。我們認爲,車載攝像頭對工作溫度、防水防磁抗震、使用壽命都有嚴格的規定,存在顯著高於消費級水平的行業標準,因此在過去以L2爲主流等級的自動駕駛時代,升級速率緩慢,規格基數較低;而與手機行業一致的是,車載攝像頭的光學升級同樣能爲整車廠帶來競爭優勢。雖然目前的自動駕駛級別對於車載攝像頭的像素要求並不高,但我們預計隨着未來L3/L4+等駕駛級別的逐步嘗試與商用,高像素的攝像解決方案將更有利於無人駕駛汽車在感知、決策、執行層上的指令接受與執行。據TSR預計,至2030年全球車載攝像頭CMOS規格中超過5MP的高清方案比例將達到46%。綜合來看,我們認爲車載光學規格存在良好的上行空間,我們持續看好車載光學成爲智能汽車異質競爭點之一。

車載光學新方向:激光雷達賦能高級別自動駕駛加速落地,光學部件扮演重要角色

激光雷達賦能高級別自動駕駛落地,技術路線尚未塵埃落定。激光雷達是自動駕駛感知層的重要傳感器之一,能夠解決毫米波雷達無法識別靜止物體和攝像頭易受照明條件影響的主要問題,通過多傳感器融合提高車身對環境的感知能力。目前機械式掃描方案技術成熟,由於量產難度大、成本高且機械結構可靠性差的缺陷,混合固態式逐漸成爲主流方案。混合固態中,轉鏡式技術較易實現,MEMS相比之下過車規難度更大。展望未來,我們認爲Flash和OPA等固態式激光雷達憑藉高可靠、高性能、量產後低成本的優勢,將是發展的主要方向。據Yole數據預測,2025年全球自動駕駛激光雷達出貨量將達到約360萬臺,總市場規模超17億美元。

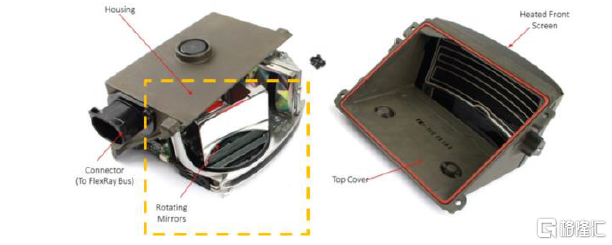

以機械式激光雷達爲例,光學部件在發射及接收單元擔任重要角色。2005年,Velodyne是業內首家將激光雷達技術用於自動駕駛的公司,以機械式掃描產品爲主,是目前較爲成熟的技術方案,但機械結構可靠性差且成本較高、體積較大,量產難度大。在激光雷達拆解圖中我們可以看到,傳統機械式激光雷達中,激光發射和接收處使用了透鏡、反射鏡、濾光片等光學元部件,是機械式激光雷達的重要組成部分。

圖表14:Velodyne HDL-64E激光雷達產品拆解

資料來源:陳曉冬,張佳琛,龐偉凇,等.《智能駕駛車載激光雷達關鍵技術與應用算法》.光電工程,2019,46(7): 190182,中金公司研究部

L3級別的自動駕駛多採用混合固態式,主要分爲轉鏡與MEMS解決方案:

1)轉鏡類似於機械式,保持收發模塊不動,通過電機帶動轉鏡運動,將激光反射到不同的方向實現一定範圍內激光的掃描。目前轉鏡式激光雷達方案較成熟、易過車規,是圖達通、法雷奧、鐳神智能等多數廠商採用的主流方案方案。2017年奧迪A8搭載的法雷奧轉鏡式激光雷達是世界首款實現量產的車規級激光雷達。

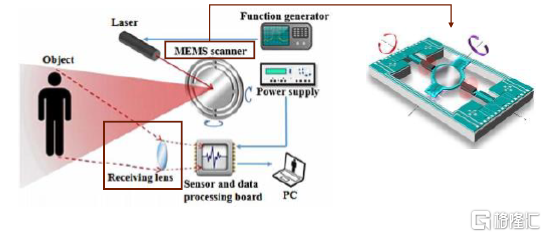

2)MEMS(Micro-Electro-Mechanical System)採用微振鏡掃描,在微觀上實現激光雷達發射端的光束操縱。MEMS微振鏡是一種硅基半導體元器件,技術成熟,集成度高,它的引入可以幫助激光雷達減少馬達、多棱鏡等機械運動裝置,減小尺寸空間,同時還可以減少激光器和探測器數量,極大地降低成本。由於其尺寸較小,限制了掃描範圍和視場角,且穩定性較低,過車規難度較大,目前量產一致性較低。

圖表15:SCALA轉鏡方案拆解

資料來源:Yole,法雷奧,中金公司研究部

圖表16:MEMS激光雷達及微振鏡工作原理圖

資料來源:電子技術設計,中金公司研究部

成本持續下行帶來放量空間,光學元器件價值量可觀。激光雷達的三大核心元器件爲激光器、光束操縱元件和光電探測器,我們看到光學系統在激光雷達技術路線迭代中,主要負責激光的發射和接收,是重要的組成部件。據禾賽科技招股說明書顯示,2020年光學件原材料採購成本佔總採購成本約10%。隨着成本的進一步下探,我們看好光學元器件市場隨激光雷達滲透率的提升迎來新的增長。

手機光學:微創新持續拉動規格提升

回顧過去,光學微創新爲手機提供了異質化的競爭優勢:

► 2011-2017:手機光學創新萌芽。2011年LG首次推出雙攝手機P925,拉開了手機光學創新的大幕,但由於彼時手機功能仍處在拓展階段,光學未成爲手機廠商的戰略重陣。

► 2018-2020:手機光學高速成長。在智能手機進入平臺期甚至出現負增長的背景下,華爲推出P20 Pro三攝,受到市場認可,引領智能手機光學市場成長。據IDC,2020年全球手機攝像頭出貨48.1億顆,同比增長15%,創下近5年來歷史新高。

多攝趨勢:快速增長接近尾聲

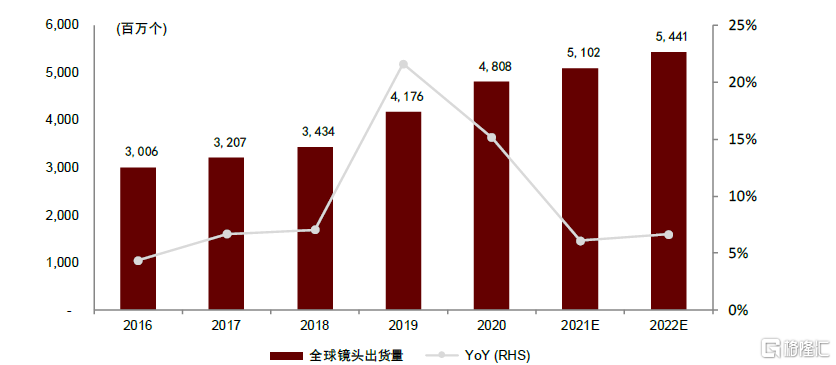

手機攝像頭增量趨緩,後置三攝或成主流。2018年,在智能手機進入平臺期的背景下,華爲推出P20 Pro三攝,受到市場認可,引領多攝潮流。據IDC,2020年三攝及以上滲透率達58%,平均單機搭載的攝像頭個數從2017年的2.2個提升到了2020年的3.7個。我們預測2021/2022年,全球手機鏡頭出貨量分別爲51.0/54.4億顆,同比增長6%/7%。

圖表17:全球智能手機攝像頭需求

資料來源:IDC,中金公司研究部

規格:手機攝像持續向專業相機靠攏

中高端機型升級趨勢不變,多點微創新持續挖掘攝像新需求。從華爲旗艦機型的技術方案來看,過去前後置主攝的發展趨勢主要爲像素的提升和變焦上的突破:後置主攝像素規格從2017年的20M上升到了2021年的50M;後置變焦也從華爲P10的2倍數碼變焦升級到P50 Pro的100倍數碼變焦,並支持3.5倍光學變焦。到2021年,我們預計未來主攝升級之外,景深鏡頭、黑白鏡頭、微距鏡頭等副攝規格將逐步提升,手機攝像將持續向更專業的攝像技術進步,爲客戶提供更高的畫質。

圖表18:目前相機與手機技術性能對比

資料來源:雷科技,中金公司研究部

與專業相機的參數對比可以看出,手機的像面尺寸、光學變焦倍數、光圈大小在持續向相機靠攏,但仍有一定差距。我們看好以下幾大升級趨勢:

1)玻塑混合材質的引入。手機鏡頭是由多枚塑膠鏡片組立而成,目前高端機型多採用7P鏡頭,工藝爲注塑成型。將熔融的樹脂擠壓到模具內冷卻成型後,開模取件。在塑膠鏡頭升規中,鏡片數的疊加提高了組立難度,爲了解決鏡頭厚度以及連續變焦帶來的溫漂問題,我們認爲玻璃鏡片的引入有望推動玻塑混合技術的應用,同時帶來更好的光學性能。

圖表19:塑料鏡片與玻璃鏡片對比以及主要手機廠家的技術佈局

資料來源:智研諮詢,《800萬像素手機鏡頭的光學設計與製造》,電子工程專輯,中金公司研究部

2)變焦:手機中的變焦模式主要分爲光學變焦、數碼變焦和混合變焦。光學變焦是通過鏡片的位移來實現畫質無損失的變焦,成像效果最好但需要足夠的位置空間;數碼變焦是通過放大每個像素面積來實現放大的效果,相當於對圖像進行剪裁;混合變焦是在數碼變焦的基礎上通過其他鏡頭補景實現,成像效果介於光學變焦和數碼變焦之間。

a. 潛望式連續變焦解決“接力式”變焦問題。由於每個鏡頭的焦段是固定的,目前手機攝像採用了不同鏡頭接力實現特定範圍的變焦。爲了實現多倍連續光學變焦,引入潛望式長焦鏡頭爲鏡片的位移提供了空間。華爲P40 Pro+通過3組棱鏡的光路反射獲得了10X光學變焦。

b. 液態鏡頭幫助實現快速連續變焦。液態鏡頭模仿人眼結構,通過睫狀肌對晶狀體的控制實現快速遠近對焦,同時保持視角不變。液態鏡頭可以在較小的電壓下幾微秒內實現焦距和焦點的變化,將長焦鏡頭升級爲同時納入微距功能的動態鏡頭,主要優勢有變焦範圍廣、響應速度快、結構簡單。2021年3月發佈的小米MIX FOLD是全球首款液態鏡頭手機,展示了其可靠性及可量產能力。但當下仍存在通光量少、雜散光多、成像清晰度較差、製造成本高的問題。

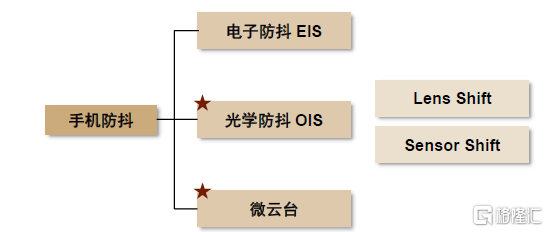

圖表20:手機防抖技術分類

資料來源:CSDN,各公司官網,中金公司研究部

3)防抖:雙OIS、微雲臺防抖不斷升級,帶來全新攝影體驗。當下主流的手機防抖方案是光學防抖,包括Lens shift(鏡頭位移)和Sensor shift(傳感器位移),實時判斷機身抖動的方向和幅度等參數,通過算法提供相應的運動補償。和電子防抖相比,無需裁切畫面,對畫質沒有影響,防抖效果更佳。2020年5月,Vivo宣佈微雲臺技術,將鏡頭和CMOS整合成獨立的相機模組,再嵌入微雲臺架構內,實現100%模組整體防抖。

終端應用逐步多元,深度信息帶來光學產業新變革

3D感測技術方案當前主流方案爲結構光和ToF。結構光利用激光散斑編碼實現,測距短、精度高、功耗低,更適合靜態場景;ToF測距更遠,精度低且功耗較高,更適合動態場景,同時具有成本優勢。因此,結構光主要應用於前置的人臉識別及安全支付,ToF主要應用於後置攝影,提供深度信息。

圖表21:3D sensing技術方案:雙目立體視覺vs結構光 vs ToF

資料來源:Semantic Scholar,CSDN,芯智訊,中金公司研究部

dToF vs iToF,蘋果安卓雙分天下。2017年,蘋果首次在iPhone X上採用前置結構光實現面部識別,是全球最先啓用3D sensing技術的手機品牌。隨後,2018年安卓手機品牌採用成本較低、設計相對簡單的iToF技術進行短距測量,開啓了安卓陣營的深度信息採集技術升級。2020年,蘋果在先後推出的iPad Pro和iPhone 12 Pro/Pro Max上搭載了dToF激光雷達,與iToF技術相比,dToF技術性能更優,擁有低功耗、強抗幹擾的優勢,適用於對測距精度要求高的遠距離測距場景,目前技術難點在於對光敏感度要求很高。

終端應用多元化,ToF引領手機鏡頭放量新方向。3D感測後置鏡頭最初用於攝像以提高散景和變焦性能,隨着AR/VR技術的成熟落地,我們認爲深度攝像未來將拓展到手機上的AR互動和遊戲場景,同時在智能駕駛、智慧家居、安防監控上都有廣闊的市場空間。據Yole調查顯示,全球3D感測市場將以20%的年均複合增長率從2019年的50億美元增長至2025年的150億美元。伴隨着終端應用的逐漸多元,我們看好深度方案開啓手機光學新的市場空間。

手機光學產業鏈梳理:光學鏡頭、CMOS佔據成本主體

手機攝像頭主要由光學鏡頭、圖像傳感器CMOS、VCM和濾光片等部件組成。根據我們測算,與車載攝像頭類似,最核心的部件CMOS和光學鏡頭各佔成本約50%、20%,另外模組封裝成本佔比20%,構成了手機攝像頭約90%的成本。

圖表22:智能手機光學產業鏈

資料來源:Yole,智研諮詢,旭日大數據,貝殼投研,HCT,第一手機界研究院,中金公司研究部

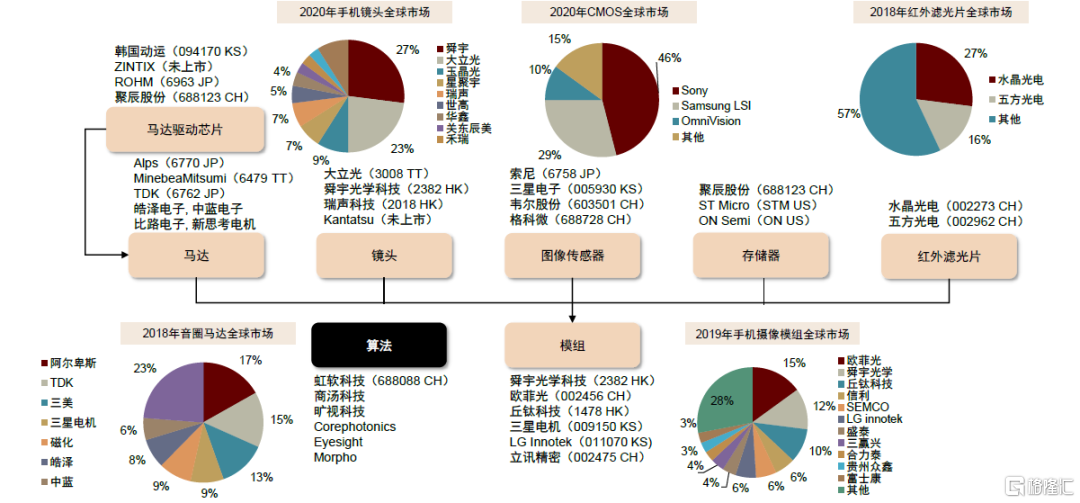

手機鏡頭市場龍頭效應顯著,國產化率超八成。據旭日大數據統計,2020年舜宇手機鏡頭出貨量全球第一,大立光位列第二。大立光多年爲全球手機塑膠鏡頭龍頭,出貨量和技術能力都處於領先水平,目前8P鏡頭已實現量產,儲備了double free form、潛望式鏡頭等多項高規格技術;舜宇光學則通過多年的研發投入和技術積累,持續在中高端鏡頭上發力,下遊客戶涵蓋了海內外多家知名安卓手機品牌商,並於今年成功發展到美國新客戶,開拓市場新空間。同時國內還誕生了一批新勢力光學廠商如瑞聲科技、星聚宇等。我們看好隨着新勢力的成長,手機鏡頭的全球產能將向國內頭部廠商進一步集中。

全球手機攝像模組競爭激烈,封裝工藝爲核心競爭點。據Yole數據統計,截至2019年,全球前五大手機攝像模組國內廠商佔據前四位,第一梯隊爲歐菲光、舜宇光學和丘鈦,合計市佔率達37%。模組生產的核心在於良率的提升拉動毛利率爬坡,以頭部廠商舜宇爲例,工藝技術的精進和大規模的量產都是其核心優勢。從工藝角度來看,安卓主流使用COB(Chip on Board)工藝,而蘋果採用自身獨有的FC(Flip Chip)倒裝工藝。與COB相比,FC工藝能生產出更小更薄的攝像模組,但由於技術難度大且成本高,未被大範圍普及,LG innotek、夏普、富士康和歐菲光(已出售)等公司對FC進行了技術儲備。國內廠商在小型化攝像模組上也在持續進行研發投入,舜宇自研的第三代MOC(Molding on Chip)技術已具備量產條件,歐菲光研發的CMP(Chip Molding Package)技術在COB基礎上做了進一步改良。我們認爲,在攝像模組持續小型化、輕薄化的趨勢下,封裝工藝的技術儲備以及規模效應將成爲廠商的主要競爭力之一。

音圈馬達仍以日企爲主,光學防抖爲未來主流方向。音圈馬達在整個攝像模組中成本佔比爲約5%,主要用於推動鏡頭實現對焦,技術難度較低,對精度靈敏度要求較高。全球市場較分散,2018年前三大供應商阿爾卑斯、TDK、三美均爲日企,CR3佔45%。國內廠商相對起步較晚,目前代表企業皓澤、中藍仍處於快速發展階段。我們認爲未來OIS光學防抖將成爲VCM重要的功能之一,推動VCM朝更快對焦的方向發展。我們看好國內廠商技術投入的同時以成本優勢進一步提升市場份額。

紅外截止濾光片市場集中度高,國內廠商佔主導地位。紅外截止濾光片是用於過濾紅外波段的濾鏡,幫助消除紅外光對成像的影響。據貝殼投研數據顯示,2018年全球前兩大供應商分別是國內的水晶光電和五方光電,市佔率合計超四成,市場集中度高。國外主要供應商有田中技研(日本)和奧託侖(韓國)。我們認爲隨着手機攝像的升級以及車載光學的發展,紅外濾光片的市場需求將大幅上升。

AR/VR:虛實交互升級貢獻光學行業嶄新跳變點

VR光學硬件升級趨勢:非球面透鏡—菲涅爾透鏡—摺疊光路

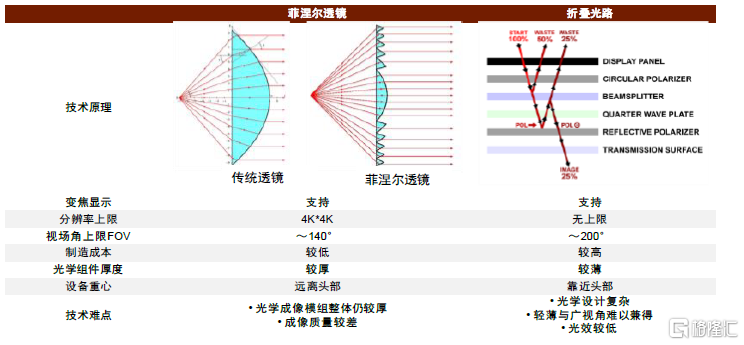

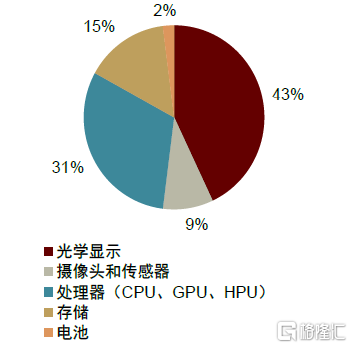

VR光學系統主要包含目鏡及外置攝像頭,以oculus quest 2爲例,光學系統約佔總成本的5%左右;其中VR設備的目鏡目前多採用菲涅爾透鏡(Fresnel lenses)方案。菲涅爾透鏡在傳統非球面透鏡的基礎上保留了光學性能,優勢在於大幅地降低了鏡片厚度,使鏡頭更輕薄。但缺陷在於其焦距仍受到限制,無法減少光學成像模組的整體厚度,同時齒距和非工作面造成的球差在一定程度上會影響成像質量。目前菲涅爾透鏡技術較爲成熟,我們預計短期內將是VR設備光學系統的主流方案。

摺疊光路技術幫助鏡頭模組進一步提升空間利用率。摺疊光路使用偏振膜將光路多次反射,以此來延長光路,降低模組整體厚度,從而降低VR頭顯的體積和重量,實現更好的成像並帶來更廣的視場角。但我們看到,該方案目前仍存在一些技術難點,如光線多次反射後強度的損失,輕薄設計與廣視角、高分辨率難以兼得等。展望未來,隨着技術的逐步升級和穩定,我們看好摺疊光路技術進一步成熟,從而帶動VR設備的用戶體驗提升。

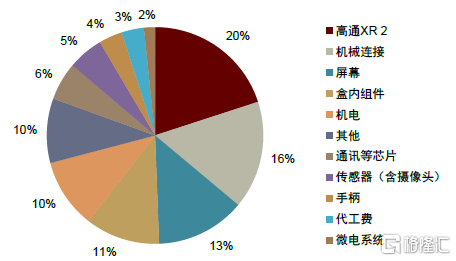

圖表23:Oculus Quest 2成本拆分(2020)

資料來源:iHS Markit,中金公司研究部

圖表24:菲涅爾透鏡與摺疊光路方案對比

資料來源:Melusine,Facebook官網,中金公司研究部

圖表25:HTC Vice光學組件展示

資料來源:IFIXIT,中金公司研究部

圖表26:摺疊光路模組組件薄度提升明顯

資料來源:惠牛科技,Reddit,中金公司研究部

外置攝像頭:VR搭載攝像頭個數及像素提升空間大。目前VR新品多採用四顆外設攝像頭來對玩家進行跟蹤定位,根據我們統計,主流像素多在4MP左右的水平。隨着產品的迭代升級以及消費者對用戶體驗需求的提升,我們看好未來VR設備上攝像頭個數的增長以及高像素的發展方向,來幫助消費者在黑暗或低質感的環境中實現穩定的跟蹤定位,擴大安全區。

AR光學硬件升級趨勢:顯示和成像爲關鍵突破點,光波導技術未來可期

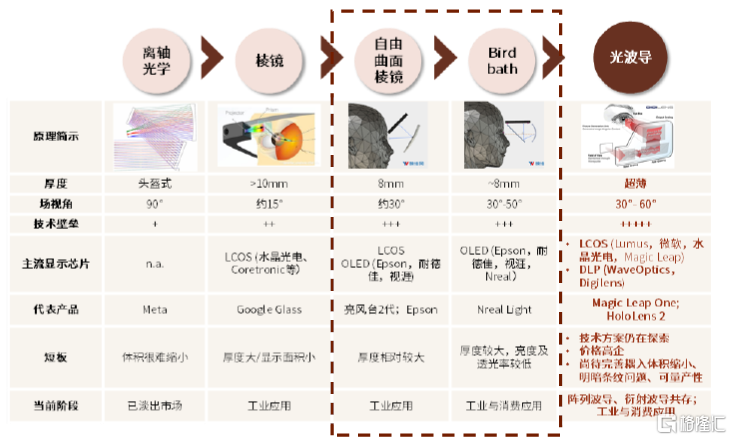

光學佔據AR硬件最高價值點,顯示和成像爲關鍵突破點。根據莫尼塔測算,在成本1000美元級別的AR產品中光學系統成本佔比接近一半,主要由顯示和成像兩大部分組成。當下主流搭配方案是硅基OLED+自由曲面/Birdbath,但其厚度較大且亮度存在侷限性。

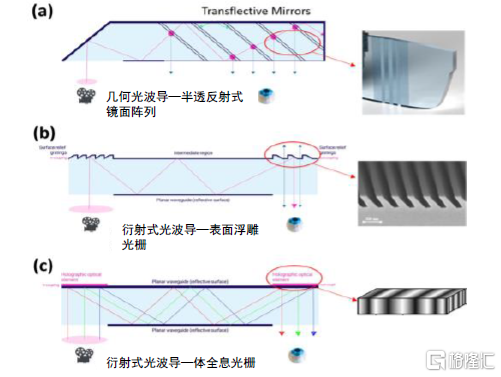

細分到成像方案,我們認爲光波導技術未來可期。光波導與自由曲面、Birdbath相比,優勢在於超薄的尺寸,以及更廣的視場角。但目前光波導技術仍處於研發階段,尚未實現量產且成本高昂。展望未來,我們認爲,隨着Micro LED顯示方案的不斷落地,我們看好光波導方案搭配Micro LED,實現更高的畫面像素密度、亮度、光譜純度以及對比度,推動AR產業新升級。

圖表27:Hololens成本拆分(2020)

資料來源:新浪VR,中金公司研究部

圖表28:AR光學成像方案對比

資料來源:中國信通院,中金公司研究部

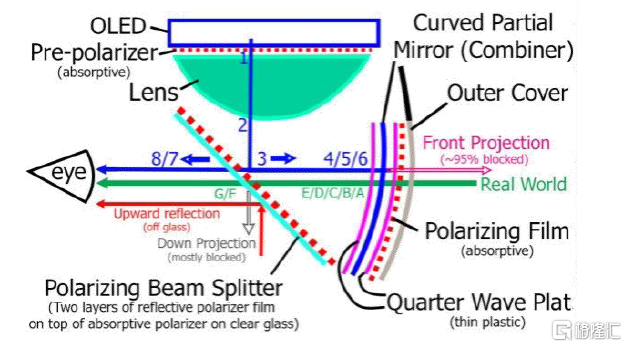

圖表29:Nreal AR眼鏡Birdbath結構解析,鏡片較厚

資料來源:Karl Guttag,中金公司研究部

圖表30:幾何光波導和衍射光波導技術原理對比

資料來源:hackernoon,中金公司研究部