白酒,是國內所有行業中,最接近YYDS的行業,每次白酒的暴漲和暴跌,都會引起大家的很多討論。

今天白酒板塊慘遭殺跌,多隻白酒股股價低開低走。山西汾酒,捨得酒業、皇台酒業、今世緣、跌幅超過3%。

其中市值一度接近4000億元的二線白酒龍頭山西汾酒盤中險些跌停,截至收盤,收跌6.57%,市值在3700億元左右。

山西汾酒盤中的暴跌可謂是毫無徵兆。估計大家直到現在都是一臉懵逼,搞不懂究竟發生了什麼?

01

龍遇淺灘

關於今天大跌的原因,市場眾説紛紜。那究竟是什麼,讓這款山西名酒“龍遇淺灘”?

當然最直接的原因就算監管出手加強行業規範,市場擔憂,“特供酒”“專供酒”退出歷史舞台,以及年份酒標籤進一步規範,可能會造成主打此類產品的白酒企業經營受到影響。

雖然政策原文只是徵求意見稿,但市場向來敏感,尤其對可能出現的利空會放大悲觀情緒,所以這可能是今天遭到重創。

很多媒體大肆渲染説白酒行業強監管來了,實在是誇大其詞,這僅僅是年低對白酒企業的例行監管而已,就是為了防止白酒企業欺騙和誤導消費者。

説實話那些什麼“特供”,“專供”、“專用”、“特製”、“特需”,搞得很神祕,説到底還不是為了抬高價格?那酒喝起來還不是一樣的味道?所不同的可能只是人的心理,有多少人能喝出其中的差別來?

而且酒這個東西,説白了不都是CH3CH2OH嗎?所以,這是該監管一下了。

如果因為這麼一個監管就導致山西汾酒逼近跌停,那為什麼其他酒卻沒有這樣的大幅下跌呢?所以,原因肯定不是這個。

那還有其他原因嗎?據相關媒體報道,山西汾酒董事長李秋喜或將於近期於集團內部宣佈退休,山西省交通廳副廳長袁清茂或接任。

不過,目前山西汾酒已經作出迴應,稱“沒有收到李董事長的辭職文件,且並未收到相關消息或文件確定此事。若屬實公司會盡快發佈公吿。”

由於現在山西汾酒的靈魂人物李秋喜也差不多到了退休年齡,所以外界的猜疑不無道理。

要知道李秋喜被外界認為是“讓汾酒重新回到行業應有地位”的功臣。

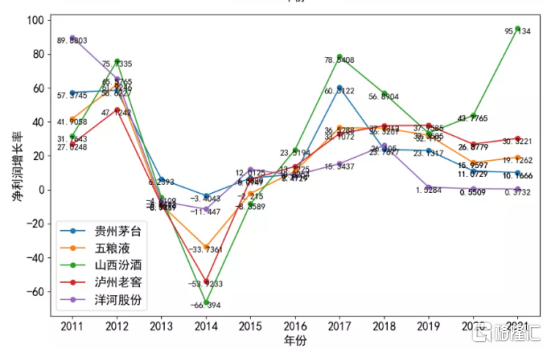

在李秋喜的帶領下,山西汾酒近年不僅實施了邁出山西走向全國的經營步伐,而且對核心骨幹員工實施了股權激勵,這些措施,對公司業績增長非常關鍵。今年營收首次超過瀘州老窖而位列第三了。其最近五年的年化淨利潤增速更是高達60%以上,遠超茅五瀘洋。

所以,如果李秋喜這位功臣退休辭職,之前的經營策略與管理措施可能生變,從而影響公司業績,那麼這可能是市場最為擔憂的。

而且換帥後的山西汾酒和茅台不一樣,茅台的品牌換誰都沒問題。山西汾酒儘管有不錯的品牌,這幾年的崛起,李秋喜領導的改革功莫大焉。

李秋喜的退休傳言估計才是引發股價大跌的導火線。那麼單日大跌,後市該如何看呢?

02

業績靚麗

雖然今日股價大跌,但是山西汾基本面還是很紮實。單看三季度財報業績,山西汾酒很是靚麗。

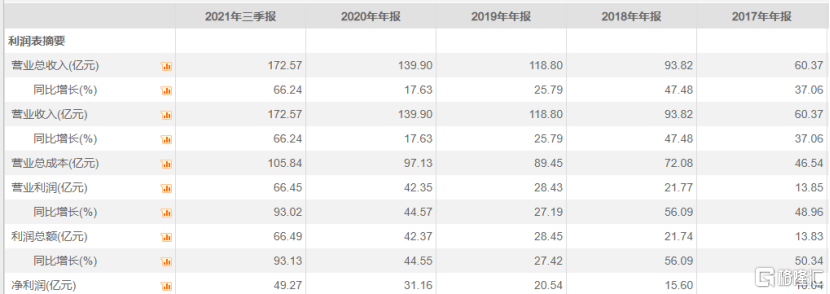

前三季度山西汾酒營收172.6億元,同比增長66.24%;淨利潤48.79,同比大增95.13%。具體到三季度,山西汾酒營收51.38億元,同比增長48%;歸母淨利13.35億元,同比增長53%。這一增速將“茅五洋”和瀘州老窖甩在了後面。

所以説山西汾酒基本面沒什麼問題,更多這次大跌是消息面的情緒影響而已。擔心換領導人,公司很難在保持這麼高的業績增速。

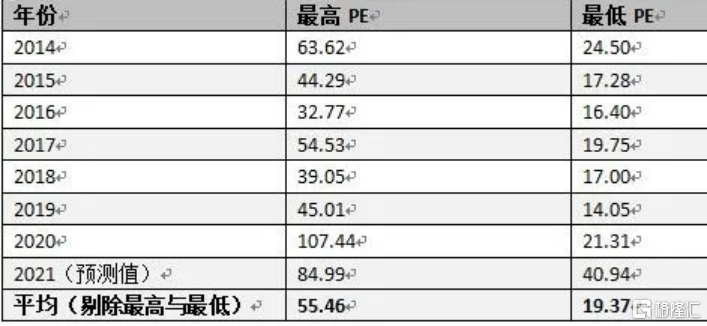

不過需要注意的是,目前估值有點高。山西汾酒的PE指數最高,遠超瀘州、洋河、五糧液、茅台等一眾頭部名酒。

山西汾酒過去8年的估值情況進行了對比,具體數據如下:

通過對比,我們不難發現,山西汾酒2020-2021年已創造了史上最貴的估值,2021年最高價380.77元,對應2021年業績的PE高達83.13倍,而公司未來三年的淨利潤平均增速只有48%左右。即便2021年3月9日的年內最低價183.43元,對應2021年業績的估值也達到40.05倍。在其近8年的歷史上,也是最高的。

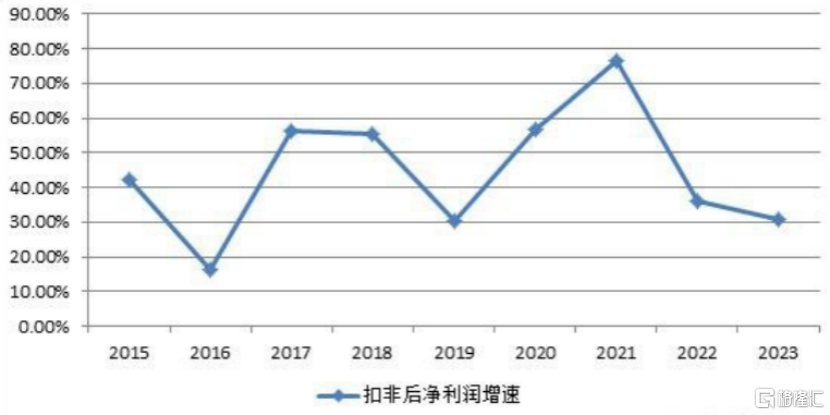

而高估值必須對應較高的淨利潤增速,但一個比較尷尬的現實卻是,山西汾酒即將由淨利潤超高速增長進入平穩增長時期,見下圖,機構預測數據。

從圖中我們不難發現,除了2016年以外,山西汾酒均保持了較高的淨利潤年增速。尤其是2021年的淨利潤年增速預計將超過70%,這也是公司股價創出歷史新高的根本原因。但問題是2022-2023年,公司的淨利潤增速將快速回落至30%以上的水平。

雖然説30%的年均淨利潤增速已經相當不錯,但對應目前300元以上的股價,其未來兩年所面臨的估值壓力還是十分明顯。

根據最新的市場一致預期,2022-2023年,山西汾酒淨利潤年均增速在34%左右。如果按照這個業績增速,即便透支2023年8.22元的EPS,其合理股價也應該在280元附近。更何況如果按照公司股價歷史低估值中軌20倍PE計算,其安全買入價應該在165元附近。從這個意義上説,目前的股價仍舊還有調整空間。

還有部分人盲目崇拜社保基金和機構,雖然説有這些機構加倉,會讓人覺得買入有底氣。但是他們也不是市場公認的標杆啊。從三季報的情況看,山西汾酒前10大流通股東中仍有6只公募基金,而且當季都出現了增持行為,甚至還出現了社保基金的身影。同時,香港中央結算有限公司代表的滬股通資金總持倉也在增加。

但那畢竟是截至9月30日的數據,進入10月以來,山西汾酒的實盤走勢,似乎暫時還不能給這些機構加倉提供強有力的背書。

而恰恰相反,山西汾酒10月當月下跌4.44%,跑輸滬深300和中證100指數。

然而短線行情看北向資金更有參考意義,要知道今天,山西汾酒淨賣出額居首,金額為7.95億元。這個金額可不小,

被譽為聰明資金的北向資金賣出這麼多,可能短線需要注意風險了。

説實話,汾酒目前沒有看到任何實質性的利空,調整如果不是因為四季度業績可能存在利空,就是確實是太高了。

03

結語

山西汾酒跌這邊最大的可能是因為李秋喜要退休,跟白酒基本面毫無關係,當然和其他酒企更沒關係。所以只要四季度業績不爆什麼地雷,大概率還要拉回去。

不過整體來説,白酒的調整是合理的。白酒的商業模式無可挑剔,如果這一波能進一步把估值打下來,那麼就會有不錯的上車機會。整體而言,繼續看跨年行情的機會。