今年投資要比慘,肯定少不了堅守白馬股的投資者,從上海機場到三一重工,從萬科A到格力電器一路跌跌不休,一切盡在不言中。

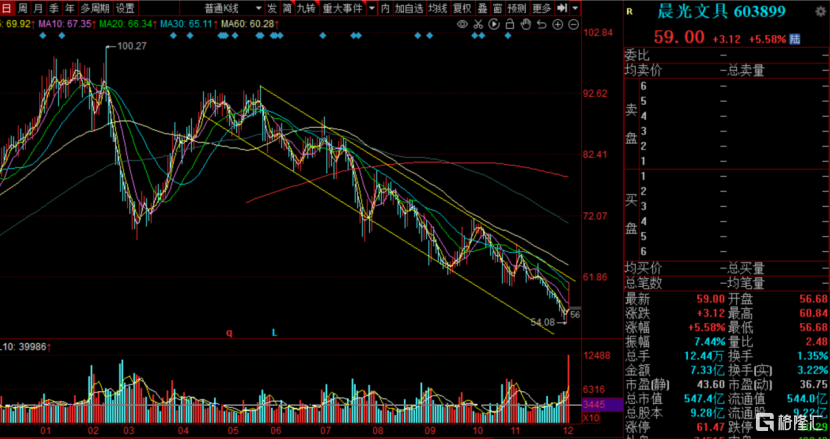

素有“文具茅”的晨光文具也是如此,公司股價自2021年5月底開始便一路震盪下跌,要是從高點算起,跌近41%,前幾天一度創短期新低,而股價在標準的下跌通道內,卻沒有回過頭。

那句“你抄他的底,他抄你全家”的“箴言”讓無數抄底的投資者刻骨銘心。

不過,今天在大股東的增持利好下,晨光文具高開高走,放量大漲,截至收盤,漲5.58%,收59元,成交額7.3億元,成交額相較於前一日放大一倍多,最新市值547億元。

晨光文具意外的大漲,給2.7萬股民帶了一縷縷希望的晨光。

但,在茫茫黑夜中,這束晨光能持續多久呢?

01

牛股的隱憂

從一個不起眼的筆廠,到一度市值超過900億元的上市公司,晨光文具穩紮穩打把國內市佔率做到第一。

2015年2月上市後,晨光文具從7元一路高歌猛進,在今年2月19日漲到100元的歷史高點,6年14倍,可謂十足的大牛股.伴隨股價上漲的是晨光文具淨利潤增速逐年提升,從2015年的4億元增長到2020年的12億元。

今年前三季度,晨光文具實現營業收入約121.5億元,同比上漲42.33%;歸母淨利潤為11.17億元,同比上漲22.38%。

看似表現不錯,但分季度來看,和一二季度營收和淨利潤增速均超過40%相比,公司三季度營收下滑明顯,尤其是淨利潤幾乎停滯。因此在三季報發佈後這段時間,晨光文具才有後面20%的下跌。

值得注意的是,晨光文具前三季度業績上漲背後,主要產品毛利率卻出現下滑。

其中,下滑最明顯的辦公直銷產品為晨光文具貢獻的營收最多,僅辦公直銷這塊就佔49.32億元。

而根據財報所述,辦公直銷產品所指的正是由晨光文具子公司晨光科力普銷售的所有類別產品。

科力普官網顯示,公司成立於2012年,定位於B2B綜合電商平台,主要為政府、企事業單位提供高性價比的辦公一站式採購服務。

2017年以來,科力普的營收水平快速提升,從12.55億元增長至2021年三季度的49.32億元。但與此同時,辦公直銷產品的毛利率卻呈現不斷下滑態勢,2021年三季度已降至9.54%%。

毛利率下滑的影響似乎也“波及”到其他產品。2021年三季報顯示,晨光文具辦公直銷產品、學生文具、其他產品及書寫工具毛利率分別為9.54%、33.2%、46.06%及39.99%,較去年同期相比分別下滑3.18%、0.93%、0.37%及0.08%。

02

線下受阻

不難理解,受國內雙減 政策及國內點狀疫情影響,公司線下業務受阻明顯,此外,受去年同期三季度傳統業務基數較高影響,公 司 2021H2 傳統業務增速承壓明顯。

尤其,2020年突如其來的疫情,率先打破了晨光文具繼續依賴線下門店快速發展的成長邏輯,曾引以為傲的業務,如今也逐漸成為了公司的負擔。

與此前相比,2020年晨光文具零售終端數量出現了有史以來首次回落態勢。2019年,晨光文具零售終端數量超8.5萬家,但到2020年這一披露數值已縮減至8萬家。

截至2021年上半年,使用“晨光文具”店招的零售終端仍停留在超8萬家這一數值。

公司線下渠道受阻,而線上渠道目前還比較弱小。

目前來看,線下流量或已被晨光文具瓜分完畢,經過多年的跑馬圈地可以發現晨光文具線下零售終端店幾乎已無處不在,覆蓋大街小巷。

此外,隨着近年來我國書寫工具銷售渠道逐漸向電商傾斜,特別是後疫情加速電商渠道再進擊,過度依賴線下渠道的晨光文具劣勢更為明顯。

截至2021年上半年,主要負責晨光文具線上業務的子公司晨光科技實現營收2.30億元,佔公司總收入構成僅2.99%。過去三年,晨光科技的業績也無過多表現,淨利潤甚至常年處於虧損狀態。

03

新零售可還行?

然而被寄予厚望的新零售難掩虧損。在2021年上半年,同樣實現業績快速增長的還有“其他產品”,營收增幅達123.49%、銷售量同比增長119.49%,均位居首位。依財報所述,該產品營收主要由晨光生活館(含九木雜物社)貢獻。

21年前三季度,晨光生活館(含九木雜物社)實現營業收入7.74億元,同比增長 79.39%,其中九木雜物社實現營業收入6.97億元,同比增長93.38%。

截至9月30日,公司在全國擁有496家零售大店,其中晨光生活館60家,九木雜物社436家(直營299家,加盟137家),單三季度公司新增零售大店33家,全部為九木雜物社,其中直營新增23家,加盟新增10家。

這樣的成績不可謂不好,然而被寄予厚望的晨光生活館、九木雜物社始終叫好不叫座,相關業務長期處於虧損狀態。

2018年,九木雜物社實現營收1.53億元,虧損2602.78萬元;2019年營收4.6億元,虧損693.11萬元;2020年營收5.58億元,虧損4207.86萬元。若是連同晨光生活館的營收數據一併統計,兩者三年累計虧損近9000萬元。

可見公司新零售這塊業務目前處於擴張階段,並不賺錢,後面是否還得繼續砸錢,能否盈利,還得打一個問號。

04

高拋低吸?

公司此次股價能暫時企穩,還是得益於控股股東計劃增持。

12月5日晚間公吿,科迎投資及傑葵投資計劃自12月3日起的3個月內繼續增持公司股份,擬增持股份金額不低於1億元,不超過5億元(含本次已增持股份金額)。

公司公吿,控股股東一致行動人科迎投資和傑葵投資計劃自 12 月 3 日起的 3 個月內繼續增持公司股份,擬增持股份金額不低於 1 億元,不超過 5 億元(含 本次已增持股份金額)。其中,12 月 3 日已增持成交均價 55.31 元/股 10 萬 股及 55.5 元/股 13 萬股,合計 1274.6 萬元,本次增持後,科迎/傑葵投資持 股比例分別為 1.43%/1.41%,合計 2.84%。

科迎和傑葵為 IPO 前上市公司員工 持股平台,其中科迎投資中董事長陳湖文先生持股比例為 79.33%,傑葵投資 中總裁陳湖雄先生持股比例為 73.34%。因此該增持實際為控股股東及核心高 管的增持。

但值得注意的是,今年年初,上述兩股東均擬減持晨光文具股份。據晨光文具1月6日公吿,科迎投資、傑葵投資因自身資金需求,擬自公吿披露之日起的3個交易日後6個月內,通過大宗交易的方式分別減持公司無限售條件流通股不超過438.75萬股、433.11萬股。

此舉不就是在2月股價高點減了,現在快腰斬再接回來?

05

結語

目前我國文具行業TOP5分別為晨光、齊心、得力、廣博、真彩,年銷售規模均達到10億元以上,龍頭企業晨光文具市場佔有率只有7.3%,排名第二齊心市佔率3.6%,排名第三得力市佔率2.7%,第四廣博1.8%,第五真彩1.5%。

從這個角度看,目前文具行業集中度還不高,前三加起來的市場份額還不足三分之一,晨光這個“文具一哥”還可以繼續攻城略地,但公司進攻的時候,能否守住已有的陣地,也值得投資者關注。

此外,公司努力尋找變革,持續發力零售大店,雖然業務擴張亮眼,但難掩虧損,後面是否還得砸錢,能否盈利,還得繼續跟蹤。

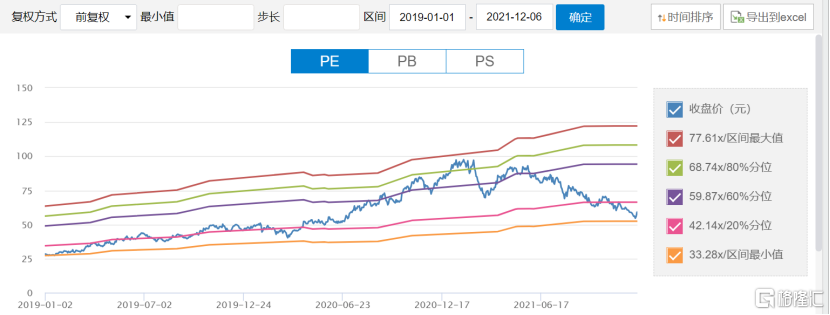

今年2月份,晨光文具市盈率一度超過90倍。經過大半年的殺估值,截至目前來看,已經來到37倍PE區間下沿附近。從業績來看,公司的估值來到了一個相對合理的位置,但能不能獲得超額收益,我覺得到還得看新業務這塊能否有超預期表現。

目前來看,好像還看不到。