新能源電動汽車風口吹過,帶飛了諸多此前名不見經傳的公司。被券商號稱為“鋰電鋁箔核心供應商”的鼎勝新材便是其中一家。

自今年2月低位以來,鼎勝新材累計漲幅一度逾340%,成為投資者眼中的成長牛股。但上週五晚間鼎勝新材披露的一則證監會立案吿知書,在今日直接將公司股價帶崩到一字跌停封板。截至收盤,公司股價為42.16元/股,總市值204.85億元。

據該立案吿知書,因公司涉嫌信息披露違法違規,證監會於11月27日對公司立案。

披露被立案調查同日,鼎勝新材發佈公吿稱,非獨立董事邊慧娟女士申請辭去董事職務。兩日後,又發佈公吿稱,該獨立董事辭去公司副總經理職務。

遭證監會立案調查、高管火速辭職,鼎勝新材究竟發生了什麼?

01

搖身一變鋰電供應商

成立於2003年的鼎勝新材是一家主營各類鋁及鋁合金板、帶、箔材及其深加工製品研發、生產與銷售的企業,產品主要應用於家電、綠色包裝和新能源汽車中鋰電池等領域。

2018年,公司在上交所上市,但一個多月後,股價便一路下跌,截至今年2月低位,累跌已經超過74%。

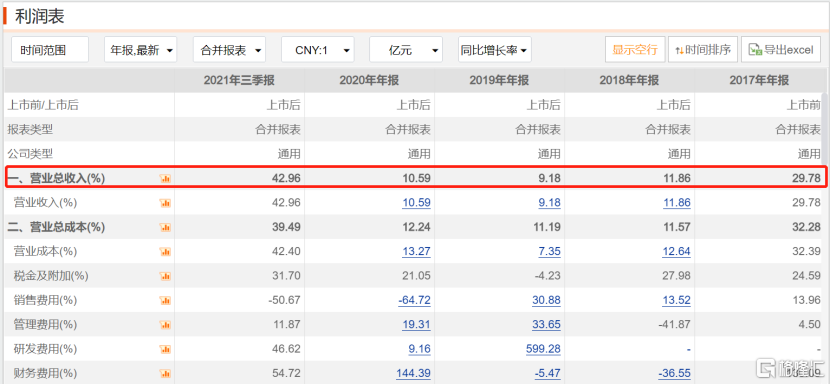

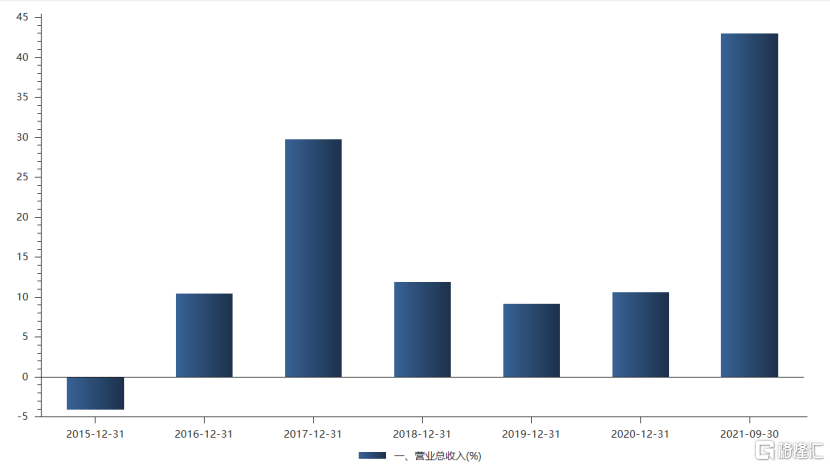

公司上市後的業績便可説明其股價表現。2018年至2020年,公司實現營業收入分別為102.91億元、112.36億元和124.27億元,同比增速分別為11.86%、9.18%和10.59%。

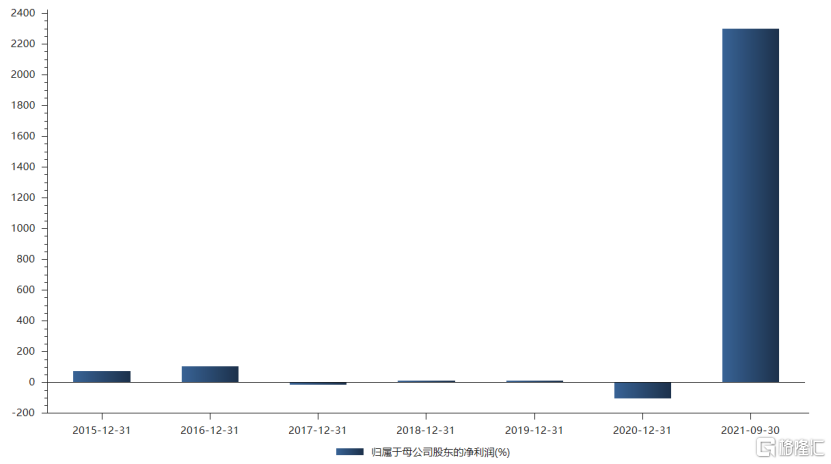

過去三年,公司的歸母淨利潤則分別為2.76、3.09、和-0.15億元,同比增速分別為1.34%、11.67%和-104.86%。

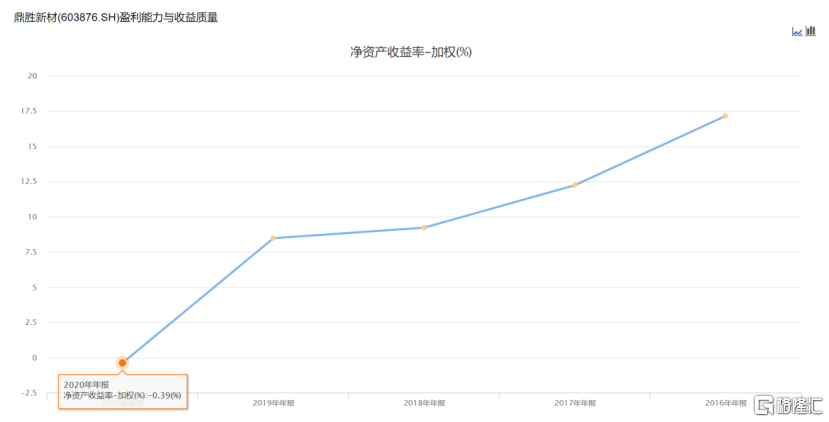

公司在淨資產收益率方面也是連年下滑。2016年,鼎勝新材的淨資產收益率還有17.16%,到2020年就下跌至了-0.39%。

無論是從營收能力還是從盈利能力上看,鼎勝新材在過去三年都堪憂。但今年以來,公司的業績開始逆風翻盤,股價也開始接連飆漲。

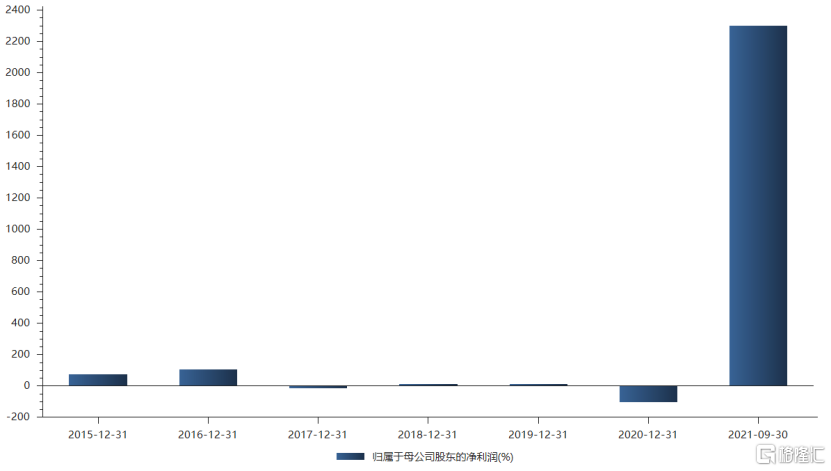

今年前三季度,鼎勝新材實現營收128.64億元,已經超過去年全年的營收總和。同比增速達到42.96%,也成為了歷年來最高的營收增速。

公司前三季度的歸母淨利潤為2.63億元,增速更是高達驚人的2325.34%。雖然這一增速建立在去年的低基數上,但這一高增速似乎在吿示着鼎勝新材已經走出疫情的陰霾。

鼎勝新材能夠實現逆風翻盤的原因便是搭上了新能源鋰電池的順風車。

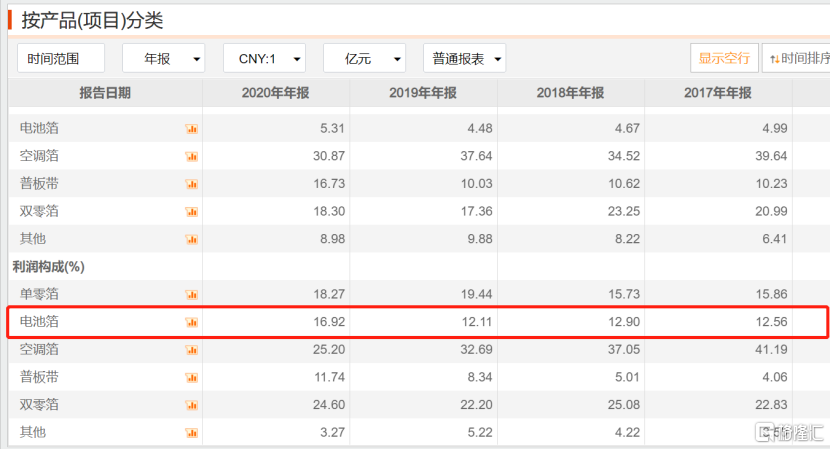

此前,鼎勝新材的營業收入主要來自於空調箔、單零箔、雙零箔和普板箔等業務,這些業務的營收總計可佔公司總營收80%以上,同時也為公司貢獻了約80%的利潤。

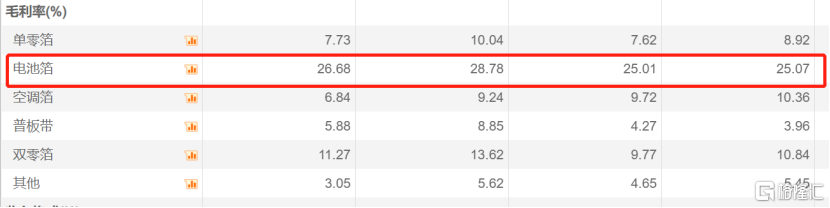

但是這些業務都有一個特點,便是毛利率低下。除雙零箔外,其他業務毛利率均未超過10%。相比之下,電池箔的毛利率都穩定在25%以上,不過,在過去多年,這一業務營收只佔公司總營收的5%左右。

今年以來,新能源電動汽車實現爆發式增長。前三季度,國內新能源汽車累計銷量達到214萬輛,同比增長193%,滲透率達到17.3%。其中,鋰電池的成本可佔總成本的50%以上,是新能源汽車中最重要的零部件。

在這一大背景下,鋁箔作為鋰電池重要原材料之一,也有了極大的需求。而鼎勝新材在這一領域,無論是產銷規模還是市場佔有率都是多年第一。其客户也涵蓋了國內多家鋰電池龍頭企業,如寧德時代、比亞迪、國軒高科等。

在二級市場上,鼎勝新材也被順勢歸為鋰電池概念股,享受着新能源汽車爆發式增長帶來的紅利。

02

財務隱雷爆發

在此次收到證監會立案吿知書的公吿中,鼎勝新材並未披露具體被調查的原因。但從過去公司的財務隱雷上便可窺見一二。

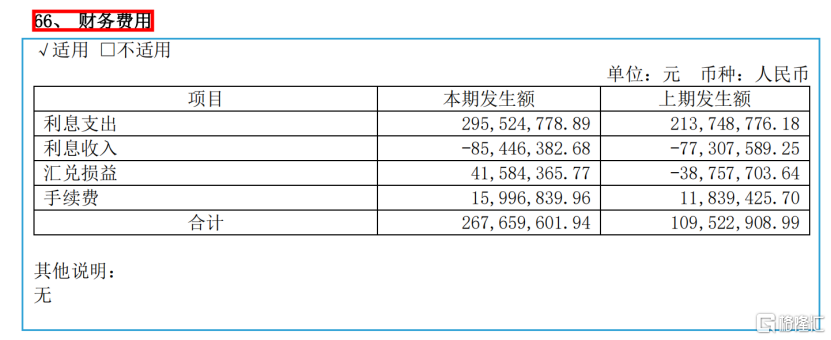

2020年,公司三費中的財務費用同比增速達到144.39%。具體來看,公司在該年利息支出高達2.96億元,比去年同期增長38.26%。

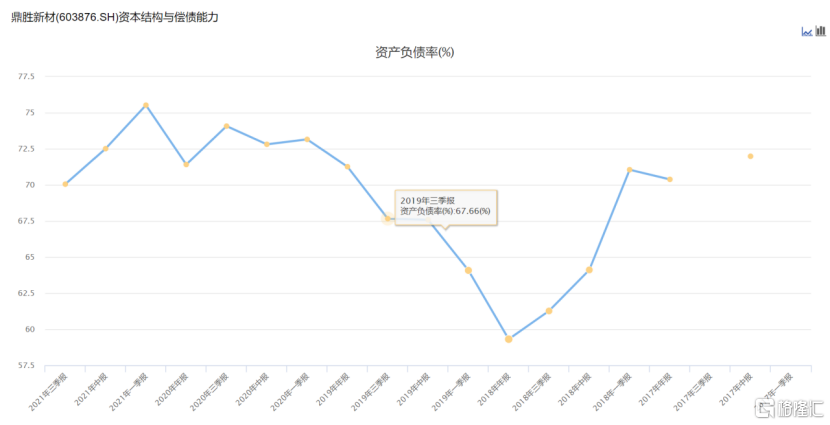

自2018年後,鼎勝新材的償債能力也在逐年下降。其資產負債率2018年底為59.31%,而到今年一季度便飆升至75.52%。

2019年,鼎勝新材先後發佈12.45億的可轉債與為期270天的2.5億短債,用於籌集資金。2020年,公司又發行為期180天利率為4.6%的短債。但銷售淨利率均不佳,分別為2.74%和-0.13%。

除了負債率高、償債能力較弱外,鼎勝新材還涉嫌關聯交易。

2020年,天健會計師事務所對鼎勝新材2020年度內部控制的有效性進行審計後,出具了帶強調事項段無保留意見。

該會計事務所認為,鼎勝新材及其子公司鼎勝新材及其子公司2020年度存在被控股股東及其控制的公司非經營性資金佔用的情形。同時,在關聯交易與信息披露等方面存在內部控制缺陷。

2020年,鼎勝新材及其子公司為幫助鼎勝實業實現資金週轉,拆出5.25億元。今年4月,鼎勝新材進行自查整改後稱,鼎勝實業已經悉數歸還佔用資金與相關利息供給約2314.81萬元。

03

結語

在過去一年時間裏,諸多公司因為帶上新能源鋰電股的概念實現股價暴漲,可謂一人得道,雞犬升天。鼎勝新材正是憑藉在鋰電池鋁箔上的市場優勢,在新能源汽車爆發增長的紅利中分得一塊蛋糕。

但就公司基本面而言,其多年來平平的營收與盈利能力,以及較高的負債率,都表明鼎勝新材其實算不得是一家質地良好的公司。只是時來運轉下,搭上新能源的順風車,實現逆風翻盤。

今年受限於原材料供應的短缺,公司產能受限。在2018年其IPO時,曾募資6.11億元進行“年產5萬噸動力電池電極用鋁合金箔項目”的建設,並預計可實現年均14.66億元的收入。如今這一項目一再延期,最新公吿顯示,2022年12月才能復工建設。

不過,鋰電鋁箔的供需關係並不似其他原材料那般緊張,且鋰電鋁箔這一細分領域的技術門檻較低。“鋰電鋁箔龍頭”這一光環還能持續多久仍未可知,但當下鼎勝新材面臨的困境卻是實打實的就在眼前。