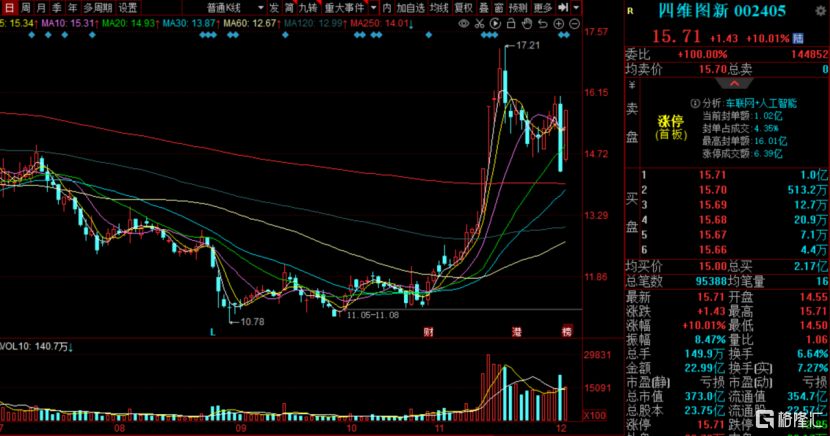

昨日午後開盤還好好的四維圖新,突然卻閃崩跌停,整得不少投資者一臉懵,擔憂着是不是公司出啥問題了,是不是有先覺資金先跑路了。

結果,晚上風平浪靜,啥事都沒有。而今日早盤四維圖新高開高走,並準時準點在10點封板,封板可謂一氣呵成,板上最高封單額達到16億,漲停成交額達,這麼大封單資金量不禁讓眾多投資者瞠目結舌。

由於意外跌停,漲跌幅偏離值過大,四維圖新昨日收盤後登上龍虎榜。

從這份榜單,我們可以看出,雖然公司跌停,但買賣分歧極大,單單買入淨額就達1.2億元。

榜單各路資金“幹架”明顯,其中,中泰證券德州三八中路營業部是砸盤的主要推手,而華泰證券北京西三環路攜手華泰證券西安文藝北路大筆逆勢抄底,買入淨額均超億元,而北向資金也逆勢買入淨額將近1億元。

值得注意的是,四維圖新股價從年初創新高後,一路跌跌不休,跌幅從高點跌下來將近40%,直到11初,公司股價才漸漸企穩。

尤其是到了11月中旬,四維圖新一舉兩連板,二次連上龍虎榜,從萎靡不振,到大漲一鳴驚人,四維圖新為什麼能得到資金“偏愛”呢?

01

扣非連年虧損?

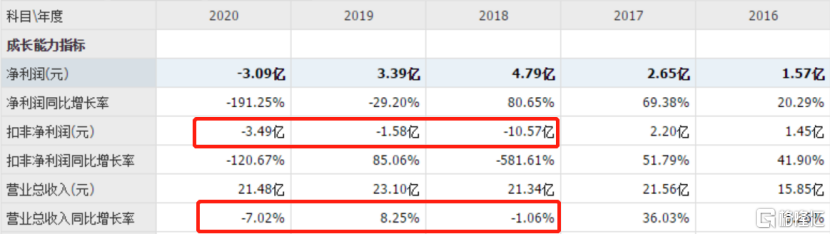

作為老牌車載地圖供應商,公司市值卻長期維持在200億到400億市值之間,而股價也是在10元到20元區間內震盪了7年,在大箱體內來回震盪,節奏感很強。

突破不了瓶頸,背後肯定有其深刻的原因,我們來從財報上挖挖。

公司近三年營業收入幾乎停止增長,扣非淨利潤連續三年虧損,而去年淨利潤虧損擴大,要是今年再穩不住利潤,難免頭上帶頂帽。

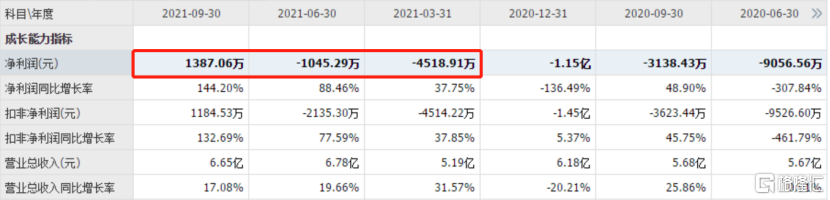

儘管公司前三季度,淨利潤仍然虧損4000萬,但從二季度開始看,公司正渾身解數保住利潤為正。

業績下滑的背後,公司主營業務連續承壓。儘管導航業務毛利率高達95%以上,但該業務收入以及佔四維圖新總營業收入的比重正在逐年下降,可以看出,四維圖新的支柱業務導航地圖目前已經陷入增長瓶頸。

下滑的原因不難理解,主要有兩個:第一,尤其在便攜且免費的手機導航面前,車載導航顯得就比較雞肋,手機導航完全都可以替代掉車載導航。第二,隨着越來越多的企業獲得甲級測繪資質,四維圖新的競爭對手也越來越多。比如,阿里支持下高德地圖的強大生態,以及百度地圖、騰訊地圖的崛起。

02

折騰虧了

主業承壓下,公司頻頻投資反而帶來鉅額虧損。

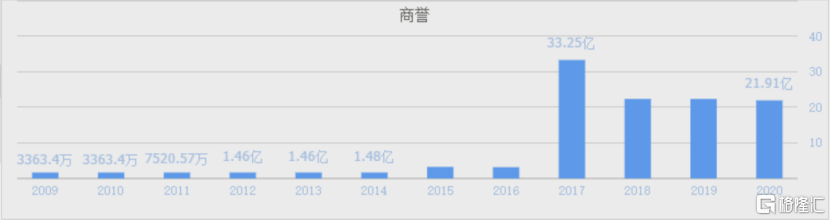

先是收購的汽車電子公司傑發科技業績不及預期,造成18年產生9.46億鉅額的資產減值損失,然後是19、20年,被投企業又給四維圖新帶來2.31億、1.78億的投資虧損。鉅額減值下,公司賬目上仍然有將近22億的商譽,可謂達摩克里斯之劍高懸。

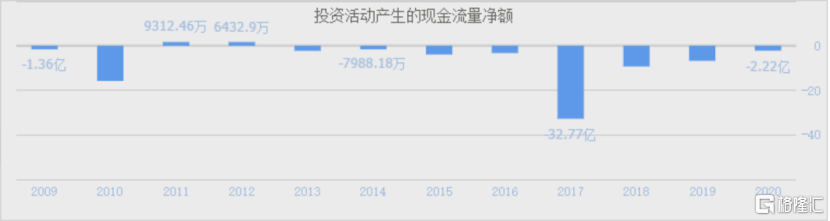

與此同時,四維圖新的造血速度遠遠趕不上大手大腳的虧錢速度。最明顯的就是公司經營性現金流淨額與投資性現金流淨額差越來越大。

2017年到2021年前三季度,它的經營性現金流淨額分別為3.9億、3.71億、0.35億、1.37億和-1.55億,投資性現金流淨額則分別為-32.77億、-9.32億、-6.79億、-2.22億、-8.23億,而且其中大部分現金都花在了投資其他公司股權上,而非固定資產上的投資。

再比如今年,四維圖新陸續受讓北京四維互聯基金管理中心(有限合夥)其他出資人的出資份額,將四維互聯基金納入合併報表,不僅支出大量現金,還多增加了一筆虧損。

且不説是否涉及到利益輸送,但這麼一看,公司管理層投資能力確實不行。

03

恰在風口

儘管業績不夠,但公司題材夠性感。

隨着上半場汽車電動化進行得如火如荼,不少機構高喊下半場汽車智能化的節奏。尤其,自動駕駛越來越成為大眾所關注的重點,與此同時,高精地圖也被擺上新的高度。

有機構分析,自動駕駛L4級不依賴高精度地圖,僅依賴視覺算法取得的效果還是很有限的,高精度地圖是未來自動駕駛所必須的。

所以,近年來公司頗受海內外車企欣賞。

其中比較知名的就是特斯拉,自2014年特斯拉進入中國市場開始,四維圖新就一直為特斯拉全系車提供地圖產品。

儘管在2020年年初,經歷了“特斯拉更換地圖服務商”風波,但彼時的四維圖新也並沒有受到影響。除了特斯拉之外,四維圖新也與戴姆勒、福特、寶馬、廣汽、長城、蔚來等國內外重要車企及新勢力車廠保持着緊密聯繫。

此外,四維圖新利好消息不斷,這也是驅動公司股價大漲的重要原因。先是和戴姆勒簽訂長達三年的自動駕駛數據管理服務平台訂單,緊接着又和沃爾沃簽署三年期車聯網採購框架協議。

根據框架協議,未來三年內,四維圖新將承接沃爾沃汽車車聯網雲服務平台的合規服務。具體金額取決於上述期限內量產的沃爾沃汽車的相關車型在國內的銷量。

據相關數據測算,這份採購協議或許能給四維圖新每年帶來8000萬的收入,這佔到它2020年收入的3.7%。如果沃爾沃車聯網配置比例再高一些,服務費再貴一些,那麼將能夠給四維圖新帶來更多的收入。

與戴姆勒簽訂的協議涉及高級輔助駕駛及自動駕駛業務,四維圖新將在2021年11月至2024年11月期間負責戴姆勒在國內的自動駕駛平台的數據管理服務。

雖然數據管理服務的費用難以給出一個假設值,但是戴姆勒在國內汽車銷量超77萬輛,與沃爾沃相比體量大出4、5倍,預計對四維圖新的營收也能起到不小的拉動作用。

不過,體現在業績上,我們也可以看出公司轉型的決心。

車聯網相關營收持續上升。車聯網業務,主要是指圍繞車輛聯網形成的數據生態,提供動態出行信息、智能聯網終端設備及軟硬一體解決方案、大數據運營平台及場景化應用方案等,具體包括動態交通信息服務業務、乘用車車聯網業務和商用車車聯網業務。

2019-2020年,四維圖新的業務逐漸向車聯網靠攏。車聯網的業務佔比最高,且比重增長約6個百分點;相應地,導航業務下降6個百分點。可見四維圖新正在抓緊降低傳統汽車地圖和導航業務,逐步佈局車聯網。

這也難怪,近段時間四維圖新被資金追捧,在汽車智能化、自動化的大趨勢下,涉及車聯網、電子導航、智能座艙、車規級電子、地圖高級輔助駕駛及自動駕駛業務的四維圖新在投資者眼中充滿想象空間。

04

結語

在汽車智能化、自動化的大趨勢下,四維圖新涉及的業務正好符合資本的口味,這也難怪風口一來,豬能飛起來。

盤後,四維圖新再次登上了龍虎榜,淨買入額超過2.5億元,其中不乏北向資金繼續大筆買入。有意思的是,昨日買一和買三沒有走完,還在裏面搗騰。

題材夠性感,合作車企也稱得上陣容豪華,但是頻頻大筆出手出現的鉅額虧損卻給公司帶來負面的影響,尤其鉅額的商譽高懸,不禁讓21萬股東打了一個“寒磣”。

所以,在下半場汽車智能化的大趨勢下,公司能否走出淤泥,市值能否突破長期來的限制,關鍵還是得看公司能否聚焦主業,抓住時代的機遇。