最近一段時間,CXO板塊集體回調,有些人已經開始懷疑CXO景氣度不再,但作為國內CDMO龍頭的凱萊英短短几天就已經收復失地,今天股價更是跳空高開,有望突破歷史新高!

今天股價暴漲的催化劑就是昨日的公吿。具體內容:公司全資子公司Asymchem,Inc.和吉林凱萊英醫藥化學有限公司與美國某大型製藥公司客户簽訂了小分子創新藥(輝瑞新冠藥物 Paxlovid)新一批的《供貨合同》,截至該合同簽署日,該產品的CDMO服務累計合同金額為4.81億美元(按照6.38:1匯率計算訂單約30.7億人民幣),合同供貨時間為2021年至2022年。

那麼30億訂單對凱萊英來説意味着什麼?股價還能漲嗎?

01

超預期大訂單

凱萊英深耕行業20餘年,已建立了符合全球最高行業標準的一流研發、生產、質量控制及項目管理運營體系,本次與客户單項目累計4.8億美元的持續合作,充分彰顯公司的小分子CDMO服務技術已收穫海外大型製藥企業的肯定,具有卓越的核心競爭力。

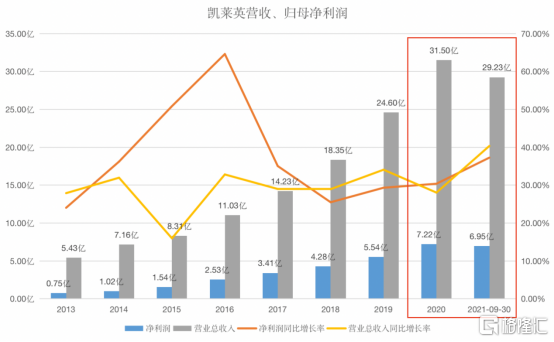

2018年以來,公司與該客户(輝瑞)產生交易金額分別佔當年營收10.07%、10.11%、20.25%,合作規模逐年擴大;本次合作累計金額達4.8億美元之巨,已接近2020年公司全年的主營收入(31.50億元)。本次重大服務項目延續將進一步提振公司本年度經營成果,與客户長期穩定合作更將為公司未來業績發展打下堅實基礎。

產能方面,新訂單助力產能高利用率。根據公吿:“公司具備履行合同的能力,資金、人員、技術和產能均能夠保證上述合同的順利履行”。如果按照公司2021中報披露:2021全年預計新增反應釜體積1590m3(YOY 58%),2022年預計新增1500m3產能(YOY 34%),這也為訂單的執行提供產能基礎。同時考慮到連續性反應技術應用率持續加大,預計在產能釋放端仍有望有彈性。

同時公司積極佈局A+H股兩地上市,全球CDMO領先地位再奠基。公司於2021年6月28日向港交所提交招股説明書,積極啟動A+H股兩地上市模式。11月11日,香港聯交所上市委員會已舉行上市聆訊,對公司港股發行上市申請進行審議,近期或將於香港主板實現上市,屆時將為公司未來發展注入新動力,有利於服務鏈條延伸、合作領域拓展。“小分子業務勢頭強勁,新興業務多點開花”,公司全球CDMO領軍地位將得以夯實。

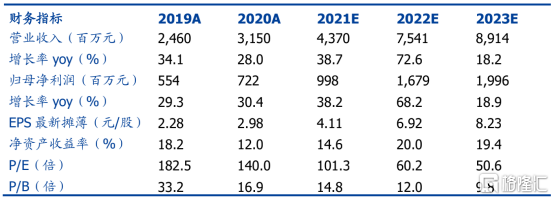

基於大合同簽訂,國盛證券今日發佈研報,上調凱萊英盈利預測。預計公司2021-2023年歸母淨利潤分別為9.98億、16.79億、19.96億元,增長分別為38.2%、68.2%、18.9%。EPS分別為4.11元、6.92元、8.23元,對應PE分別為101x,60x,51x。未來幾年公司有望隨着商業化項目的增多業績呈現高速增長,後勁十足。

資料來源:Wind,國盛證券研究所注:股價為2021年11月16日收盤價

02

CDMO供應鏈測算

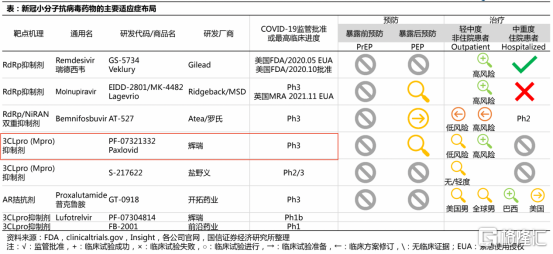

考慮到小分子新冠口服藥物的諸多優勢,有望在新冠暴露前/後預防、輕症、中症等場景中發揮重要作用,市場潛力巨大。目前全球小分子新冠藥物管線中較為領先的3-4家公司,有望陸續在2021年底前提交相關藥物申報上市,帶來相關產品CDMO供應鏈2022年的爆發式增長契機。

從現有數據對比來看,輝瑞新冠藥物Paxlovid展現出較高的有效率,住院及死亡率降低值遠高於早前公佈的默沙東新冠藥物Molnupiravir,略優於多款中和抗體。

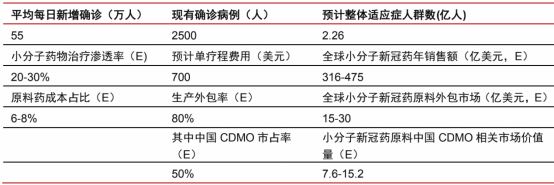

根據中信證券測算,考慮到全球新冠確診人數隨着疫情反覆呈現較大波動性,因此選取2021年至今全球日平均新增確診患者約為55萬人,並且疊加目前全球現有確診病例約2500萬人,假設每個患者單療程治療費用約為700美元(參考Molnupiravir美國政府採購協議價),按照口服藥物20%-30%的滲透率,則小分子新冠口服藥物年銷售峯值有望達到300-500億美元。

由於新冠藥物為突發需求,且供應量需求大,預計其生產外包率較高——假設原料藥成本佔比6%,外包率80%,則對應CMO市場約15-25億美元——若進一步假設其中50%的生產外包給到中國企業(供應鏈快速集成需求強,中國企業反饋快),則中國小分子CDMO企業能拿到的小分子新冠藥物相關市場預計約為50-75億元人民幣(年度金額,凱萊英已經拿到30億),300-400億元人民幣的中國小分子CMO/CDMO市場有望提速15%-20%,預計其中龍頭企業有望受益更加明顯。

全球小分子新冠藥物整體 CDMO 供應鏈價值量測算

資料來源:Wind,默沙東公吿,中信證券研究部預測

03

尾聲

小分子CDMO領域是我國發展最早,能力最為成熟的CDMO業務。我國頭部企業已經普遍擁有承接MNC藥企原料藥訂單的生產能力。但從市佔率上來看,除藥明康德的小分子CDMO業務全球市佔率超過1%之外,其餘企業市佔率均只有千分之幾的水平。隨着歐美MNC藥企供應鏈向中國傾斜以及我國企業科技製造屬性的持續強化,未來全球份額提升潛力巨大。