10月29日晚間,金龍魚披露了2021年三季報。

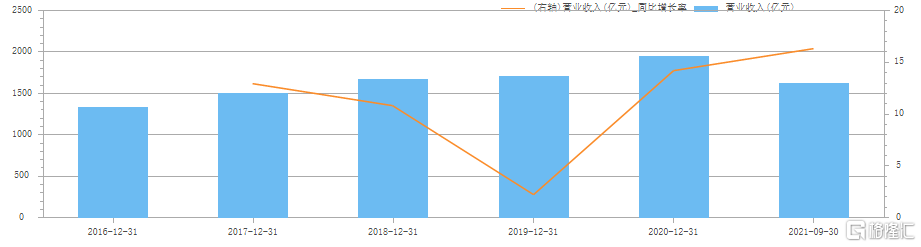

總體來看,2021年前三季度,金龍魚共實現營業收入1627.25億元,較去年同期增加227.32億元,同比增長16.24%,較往年保持了較高的增速。

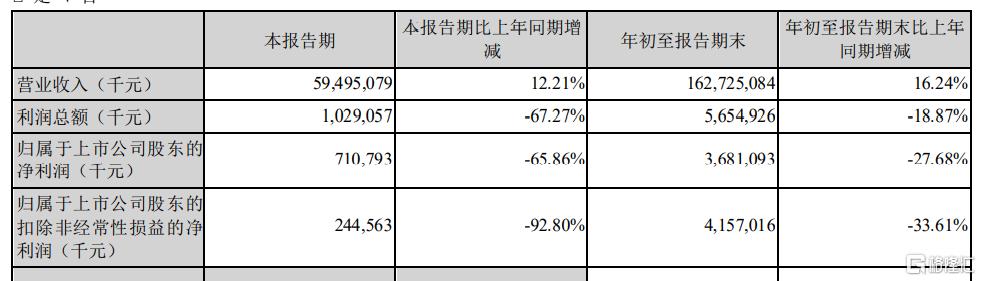

但公司今年前三季度實現的歸屬於上市公司股東的淨利潤僅有36.81億元,較去年同期減少14.09億元,下滑27.68%,扣除非經常性損益的淨利潤下滑33.61%。單三季度來看,公司實現淨利潤僅為二季度的一半,扣非淨利潤同比下滑高達92.80%,增收不增利實在是慘不忍睹。

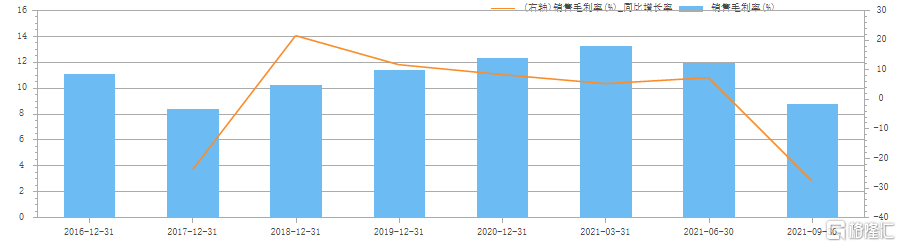

今年三季度,公司銷售毛利率、淨利率僅有8.75%、2.47%,較去年同期12.10%、4.47%,同比下滑2-3個百分點。

(金龍魚毛利率變化情況,來源:choice)

利潤下滑的主要原因在於原材料漲價,據瞭解,金龍魚糧油產品以加工為主,產品利潤受原材料影響明顯,而這些產品的原材料主要還是進口大豆,截至本週,國產大豆均價5278.95元/噸,大豆國際現貨均價544.44美元/噸,原料價格上升速度遠超營收增速,導致公司利潤被大大的擠壓。

(國際大豆價格走勢,來源:華西證券)

01

不爭氣的糧油生意

金龍魚盈利能力的孱弱,歸根結底在於糧油生意的侷限性。

1、增長空間小

在我國温飽無憂的環境下,糧油需求近乎飽和,行業幾乎不存在增量空間。據前瞻數據研究院數據,2016-2020年,食用油消費量分別為3377萬噸、3440噸、3338噸、3289噸。食用油消費量最近幾年並沒有增長,反而在小幅萎縮。

(來源:前瞻信息網)

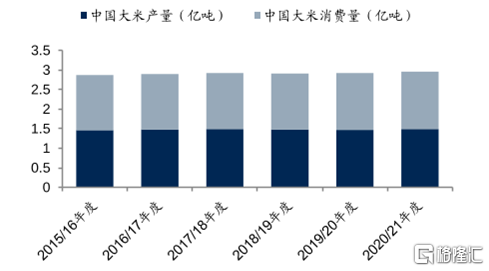

在米麪市場,同樣是需求平穩,幾乎沒有成長空間。

(大米產銷量情況,來源:國信證券)

2、議價能力弱

糧油作為民生產品,在國內CPI權重體系中佔比較高,價格受政府管控,提價空間極小,上游的成本壓力難以完全傳導至下游產品。此外,金龍魚依賴經銷商的銷售模式,也使得公司在產品定價中處於較為弱勢的位置,此次三季報顯示,金龍魚面對較高的生產成本壓力,上調了部分產品的售價,但仍未能完全抵消原材料成本上漲的影響。

02

破局之路

面對業務的侷限性,為了打破盈利魔咒,金龍魚也做出了一系列的”努力”。

1、不靠譜的套期保值

為抑制原材料週期性對於公司業績利潤的衝擊,金龍魚長期對棕櫚油、豆油、菜油、豆粕等原材料的期貨品種進行套期保值操作。雖然公司曾通過該操作賺的盆滿缽滿,但任何事情都具有雙面性,2020年年報顯示,金龍魚業績受套期保值虧損侵蝕,四季度淨利潤僅為9.11億,同比下降52.52%;2021年上半年金龍魚在套保上虧損超10億,而公司當期淨利潤僅有29.7億元,對業績影響極大。考慮到金龍魚常年偏低的毛利率、淨利率,公司業務抗風險能力較弱,套保一旦產生虧損,將會對公司業績表現造成較大影響。

2、還在努力的新業務

面對盈利能力有限的糧油生意,金龍魚積極發展多元化業務,試圖尋找新的增長曲線。近年金龍魚切入調味品、中央廚房賽道。

2017年,金龍魚與台灣丸莊共同投資建設丸莊益海天然釀造醬油項目,年產16萬噸優質醬油;2019年丸莊醬油開始上市。雖然調味品毛利率較高且溢價空間較大,但中國的調味品市場格局基本穩定,被海天、中炬高新、中糧等龍頭公司瓜分,要從它們口中奪食並非易事。

2019年,金龍魚還開始投資中央廚房業務,含火鍋底料、川味複合調味料等。據機構調研,中央廚房作為團餐的配餐環節,目前中國團餐市場規模約1.5-2萬億元,佔整體餐飲行業規模30%-40%,但中央廚房屬於重資產行業,前期投入極高,不但對供應鏈有高要求,還有客户資源、產業規模、食品安全等等門檻,雖然金龍魚作為糧油食品大哥渠道及品牌價值毋庸置疑,但新業務的開拓談何容易,中央廚房業務形成規模進而盈利並非短期內能實現的。

回想2020年底,“油茅”一度風頭無量,金龍魚的機構投資者高達2000餘家,如今過去短短十個月,公司的機構投資者僅剩十餘家,隨着2000家機構投資者的逃離,金龍魚的股價也順流而下,年初高位至今,公司股價已下跌僅6成,動態市盈率也從145的高位下滑至如今71的水平。較弱的盈利能力,和暫無進展的新業務,即便市盈率大幅回落,金龍魚的估值依然很高。

不過,仍有人堅定看好金龍魚,在最新公佈的三季報中可以發現,金龍魚前十大流通股東中林園的產品佔了4席,其中有一隻還是在三季度新進買入的,這意味着,在金龍魚下滑的路上,林園還在逆市加倉。