通策醫療,股民們爭議非常大的一家白馬股。

今年,公司股價上躥下跳,持股體驗並不好。今年2月那一波,一度逼近腰斬,然而短短3個月後奇跡般翻了1倍。緊接着,2個月再度被腰斬,9月初後一度大反彈40%。

但把時間拉長看,公司持股體驗又非常好!2016-2020年,股價每年漲幅為-32%、-3%、47%、116%、170%。2016年,公司股價跌幅明顯,那一年中證醫療同期下跌25%,上證指數下跌12.3%。而在地獄模式的2018年,通策反而頑強上漲47%,成為當年絕對的市場明星。2019、2020年就更不用説了,股價一路向北。即便是劇烈的2021年,到目前為止,股價累跌10%。

今日,通策醫療再度跌停,2日暴跌19%,蒸發市值將近200億元。而拉長統計今年內,通策一共有8次跌停,3次漲停,漲跌停無厘頭太過劇烈,讓一些股民備受煎熬。

1

業績失速

10月14日晚間,通策披露今年三季度成績單,給了我們一些啟示。

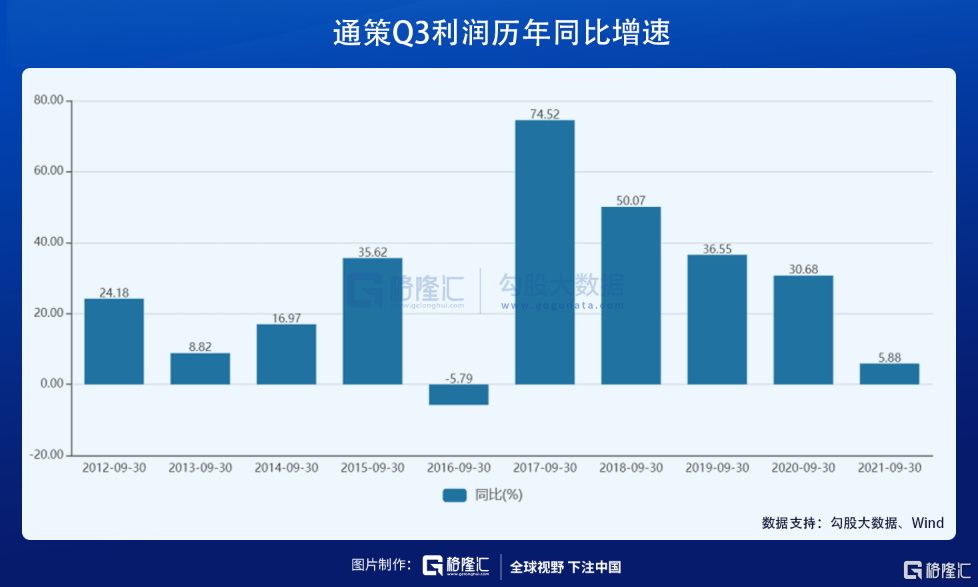

前三季度,通策營收21.36億元,同比增長44.16%,歸母淨利潤為6.2億元,同比增長55.09%。分拆來看,Q3營收同比增長12.44%,環比增長19.4%,歸母淨利潤同比增長5.88%,環比增長44.6%。

單看三季度,利潤個位數增長頗有滑鐵盧的意味,因為機構普遍預期至少有兩位數的增長。最近5年,Q3同比增速分別為74.5%、50%、36.5%、30.7%、5.9%。

通策去年三季度由於一二疫情受到疫情重創導致門診量報復性反彈,致使較2019年同期仍然猛增31%。這樣來看,今年三季度較去年高基數的基礎上仍然實現增長,確實不容易,但從側面也説明了疫情對於通策在內的醫療服務機構不是沒有影響。看看今年的社零消費數據也就知道了。

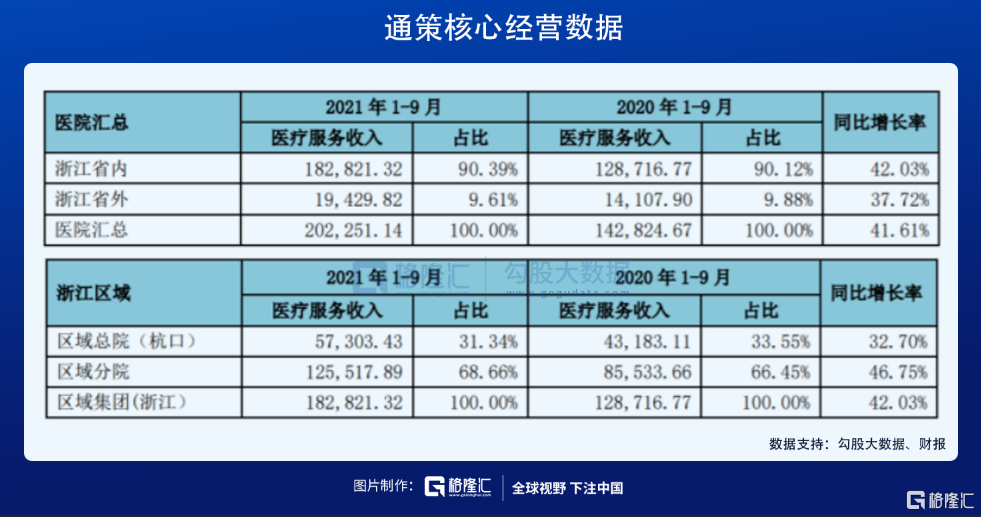

營收分拆來看,通策Q3省內、省外分別為7億元、0.72億元,同比增長10.7%、13.1%。浙江省內,Q3區域總院(杭口)、區域分院營收分別為2.19億元、4.81億元,同比增長4.6%、13.7%。其中,杭口旗艦醫院佔營收比重為31.34%,較去年同期下滑2.21%。

我們可以看出,通策醫療在浙江省內的輸出是成功的,而省外擴張成功與否還有待進一步跟蹤,包括已經開業的武漢、重慶、西安。

前三季度,公司毛利率為47.96%,淨利率為33.01%,較同期增長1.97%、2.53%,均創下歷史最高記錄。單看Q3略有下降,較同期下滑1.95%、1.89%。前三季度,總費用率同比下降1.45%至11.27%,公司保持對運營成本的合理控制。

綜合來看,通策並沒有業績超級大雷,但股價為何會表現如此劇烈?

在這波暴跌之前,通策估值高達140倍,而今年2月一度去到270倍,遠遠超過最近10年平均80倍的估值水平。2017-2019年,通策利潤年複合增速為46%,當時估值在50-80倍之間波動,但2019-2021Q3年複合增速下降至18%,估值卻高達100倍以上,顯然被高估了不少。

很顯然,業績與超高估值不匹配,是本次股價接連暴跌的重要邏輯之一。

2

集採魔咒

對於三季報,董事長呂建明在微博迴應稱:

“我們非常自豪的成績單!在疫情反覆、政策不確定、市場超級敏感的複雜形勢下,ROE、現金流等各項指標都無法挑剔。一切都符合我們的預期。我們盼望集採政策早點落地,我們口腔超市的理念將更加豐滿,市場將更加廣闊,我們將努力成為口腔領域共同富裕的示範基地。‘心靜易求長世法,氣狂難與少年時。’通策將在穩健、卓越的道路上走得更遠。”

注意關鍵詞:政策不確定、集採政策早點落地。而恰好昨日,市場還有一則傳聞:西南某省將聯合其他9省對牙科進行採集。我們都知道,7月初-9月初,牙科集採風聲鶴唳,通策曾被腰斬過。

那麼,一個嚴肅的問題:牙科集採究竟會不會來,對通策又有多大影響?

其實,早在2020年,一些地方就看牙種牙納入醫保進行過認真討論。當年11月,濟南市醫保局回覆市政協 “擴大口腔醫療統籌報銷範圍”的建議,稱根據市醫保基金承受能力,“考慮我市基本醫療保險制度主要還是立足於為羣眾提供基本疾病治療保障,解決羣眾醫療負擔,將種植牙釘材料納入醫保支付範圍的條件尚不成熟。”

今年3月“兩會”上,全國人大代表李小莉表示:羣眾對“看牙貴、牙科暴利”的呼聲很高。如果種全口牙,相當於在縣城買套房。建議將種植牙費用盡可能地納入醫保報銷範圍,以滿足羣眾對口腔健康的需求。該消息一經媒體報道,迅速衝上熱搜,引發廣大網友討論。

8月24日,寧波醫保局打響了第一槍。該局就《關於進一步明確醫保歷年賬户支付種植牙項目的方案》公開徵求意見,提出用醫保個人賬户的歷年賬户,支付目錄內的種植牙項目,支付標準是國產3000元,含材料費不超過1000元、醫療服務費2000元;進口3500元,含材料費不超過1500元、醫療服務費2000元。

值得注意的是,種植牙支付可以用醫保個人賬户資金支付,而不是醫保統籌賬户。很顯然,寧波此舉邁出了一小步,但相當謹慎。種植牙可以用自己的醫保的錢,但不能由醫保基金承擔,因為一旦放開,有可能導致需求猛增而讓醫保基金虧空。

9月22日,國家醫保局對於《關於規範種植牙材料費用,並將其治療和服務費用納入醫保的建議》給予正式回覆。主要明確了三個方向:

1、當前政策:根據規定,各省(區、市)對眼鏡、義齒、義眼等器具均不納入基本醫保支付範圍;

2、未來舉措:將規範口腔類醫療服務價格項目,對拆分過多過細的項目進行整合。控制公立醫院自主制定價格的醫療服務項目和收費規模。指導地方將種植體納入平台掛網範圍,促進各品牌種植體價格陽光透明,擠出水分。

3、推動方向:有條件的地方根據自身經濟發展水平和基金承受能力,制定合理的支付標準;充分發揮商業保險的作用,研究探索將牙科項目納入商業保險支付範圍的可行路徑。

很顯然,政策將堅持種植牙不屬於“保基本”的功能定位,不會納入醫保支付,也不會像創新藥進行大範圍的集採。

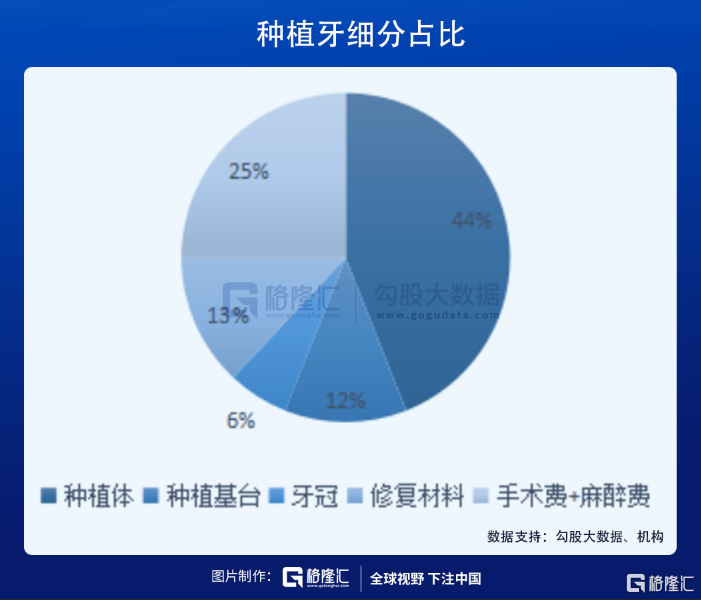

其次,對於種植牙耗材主要通過壓減渠道等方式來實現集採的效果。單單種植體就佔到種植牙全產業鏈的44%,種牙貴主要癥結就在這。

而通策是做醫療服務的,不是賣種植體等耗材的,那麼是不是意味着不會受到迂迴集採的影響呢?

第二條中也明確提到,要限制公立醫院醫療服務項目和收費規模。另在9月1日8部門聯合印發的《深化醫療服務價格改革試點方案》,針對公立醫療機構的醫療服務價格進行政府指導,市場調價的收費項目和費用佔比不超過10%。

目前,大致60%的種植牙業務是由民營醫療機構完成,40%是由公立承擔。而後者牙醫資源豐富(還有眾多名醫),更偏好於高端歐美耗材,醫療服務價格亦是行業標尺。如果公立種植牙價格因集採及管控而降低,可能對於民營機構會有一定影響,因為兩者存在競爭,且普通人天然會更相信公立醫院。

第三條中,寧波醫保局率先全國先行先試。2020年寧波人均可支配收入高達59952元,位列全國第8,而濟南為43056元,位列全國第32位,經濟實力偏弱。

再結合10省集採傳聞、以及呂建明“集採早日落地”的期待,可以大膽推測,種植牙耗材會通過各種方式來達到迂迴集採。但管控公立醫院種植牙醫療服務價格對通策醫療衝擊有多大,還不好言説。畢竟牙科賽道還有數倍增量空間,還遠沒有到存量競爭的時候。剛剛,通策官方迴應:

但這也是未來業績不確定性的政策因素,值得密切關注與跟蹤。另外,雖然三季度因去年高基數而導致增速偏低,也説明下游需求端因宏觀大環境而受到波及。接下來4季度,或者明年,想要重回40%的高速增長恐怕太難,業績下台階將會是大概率。

按照以上邏輯推演,通策醫療估值可能還有進一步下探的空間,現在抄底風險不小。

3

尾聲

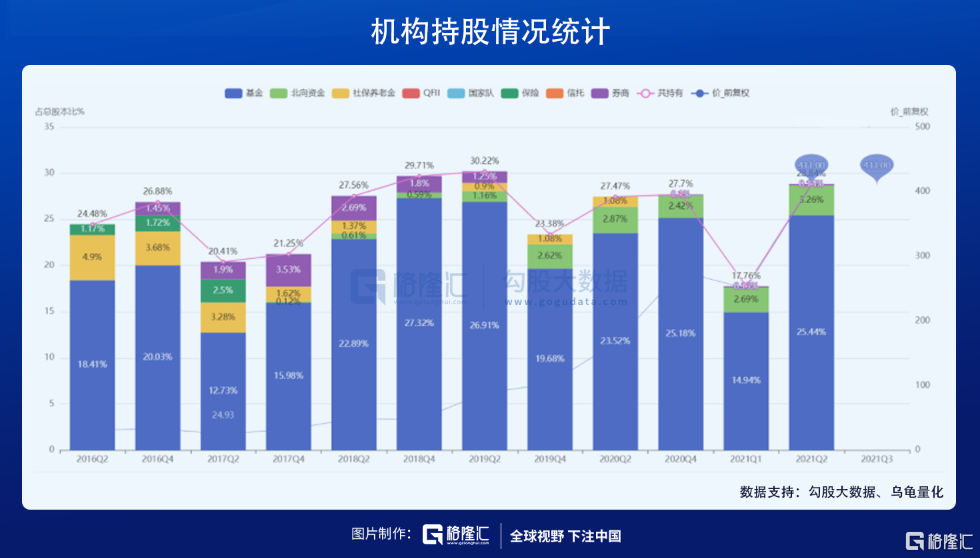

機構掌握着市場絕對的話語權。截止2021Q2末,一共有637家基金持有通策25.49%的股份,包括易方達中小盤、中歐醫療基金。該持倉市值位列公募基金重倉股第17位,醫藥股中僅次於藥明康德、邁瑞醫療和愛爾眼科,成為公募心中絕對的龍頭。

當然,基金大幅調倉亦是通策股價上躥下跳重要的資金邏輯之一。一季度,基金持股14.94%,較去年末大減10.24%,而二季度又加倉至25.44%。其中,量化基金影響應該不小,放大了波動。

三季度,公募整體持倉佔比沒有出爐,但張坤掌託的中小盤(1.81%)已經退出前10大股東之列,或已清倉。而葛蘭的中歐基金持股比例卻從3.08%提升至4.45%,高毅資產持股比例從0.85%提升至1.1%。另外,北向資金減倉0.79%至2.47%,與去年末持平,而在二季度加倉近1%。可見,部分外資也隨着股價大漲大跌做了做短線。

通策是A股醫療板塊的高估值之錨。它一旦暴跌,愛爾、歐普等眾多白馬跟着大跳水。但慶幸的是,這波是殺高估值,不是基本面大崩潰,不必過度恐慌。你看看,通策今年經歷兩次大暴跌都活過來了。