本文來自: 期貨日報,作者:葉子

史上最慘的豬週期!多家上市“豬企”三季度嚴重虧損。牧原股份預虧5億元—10億元,天邦股份預虧20.5億元—22.5億元,新希望預虧25.8億元—29.8億元,正邦科技預虧55.2億元—65.2億元……

三季度“豬企”全軍覆沒,最高預虧近70億元

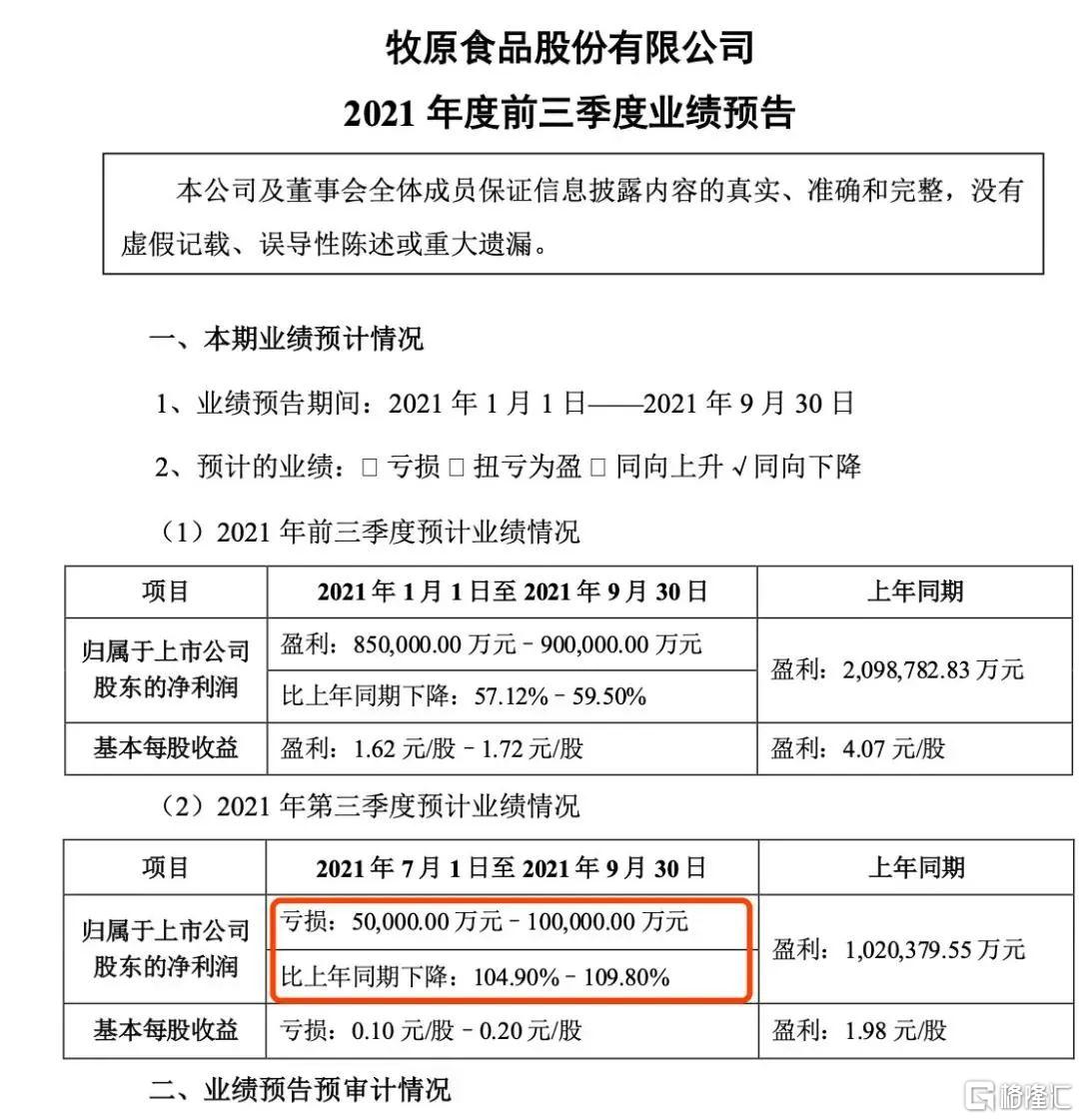

昨日,多家上市“豬企”密集披露2021年前三季度業績預吿。從各家預吿來看,在“豬週期”持續下行的情況下,截至當前,無一家上市“豬企”倖免今年第三季度的虧損。其中,在今年上半年保持“一枝獨秀”的牧原股份在第三季度也預虧了5億元—10億元。

據期貨日報記者不完全統計,截至發稿,共有包括牧原股份、正邦科技、金新農、新希望、天邦食品、大北農、龍大肉食、羅牛山、唐人神等在內的多家上市豬企披露了今年前三季度業績預吿。受今年來生豬市場價格持續下跌影響,這9家養豬上市公司第三季度均大幅虧損。

具體來看,牧原股份預計第三季度歸屬於上市公司股東的淨利潤為虧損5億元—10億元,上年同期盈利102.04億元,同比下降104.9%—109.8%。

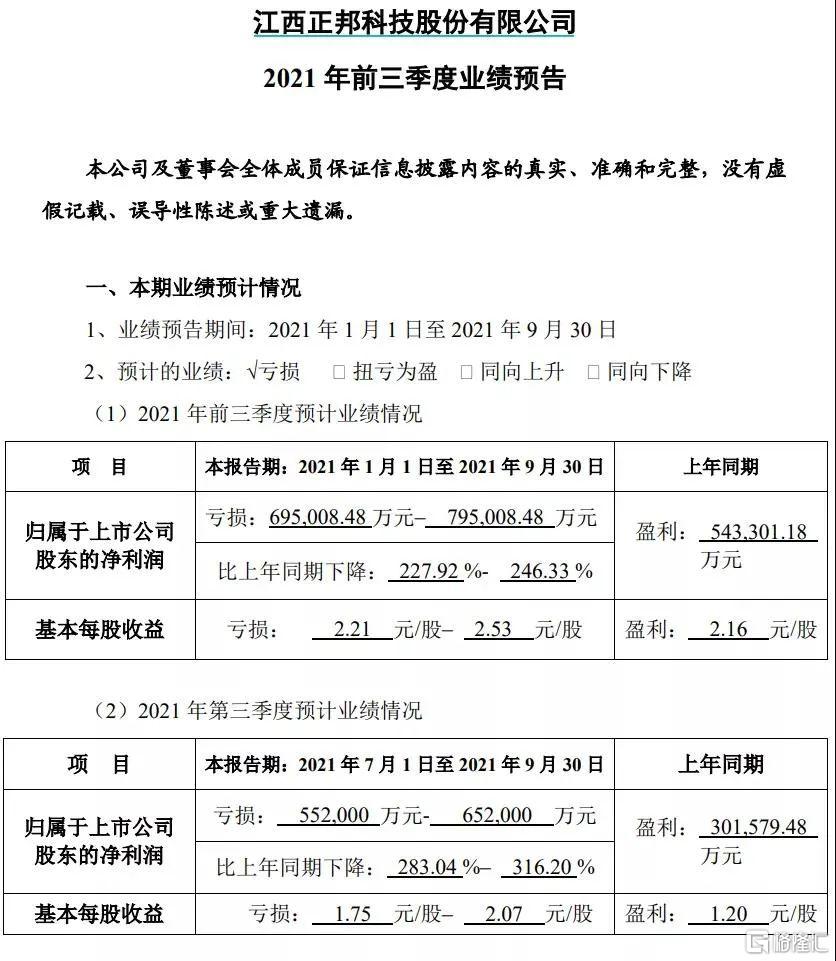

正邦科技預計第三季度虧損55.2億元—65.2億元,上年同期盈利30.16億元,同比下降283.04%—316.20%。

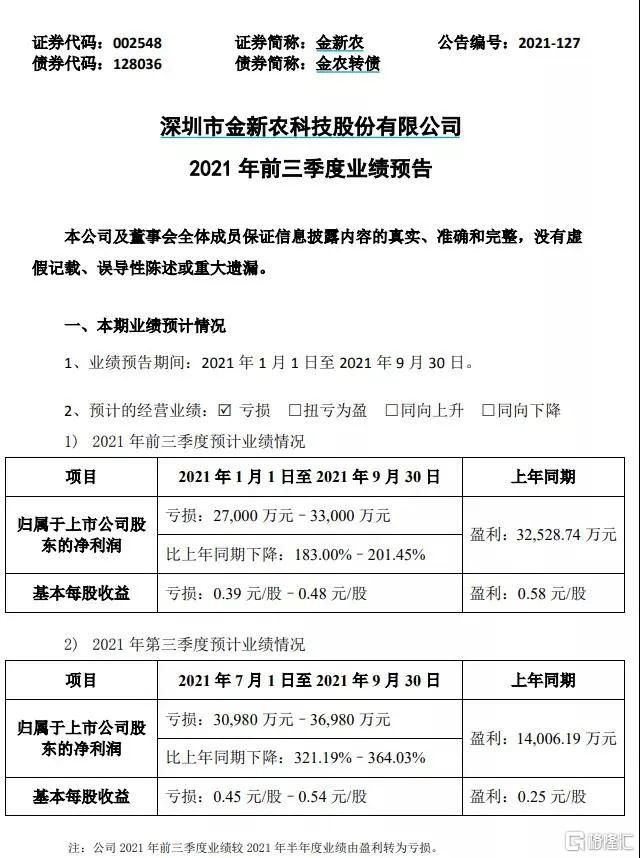

金新農預計第三季度淨虧損3.1億元—3.7億元,上年同期盈利1.4億元,同比下降321.19%—364.03%。

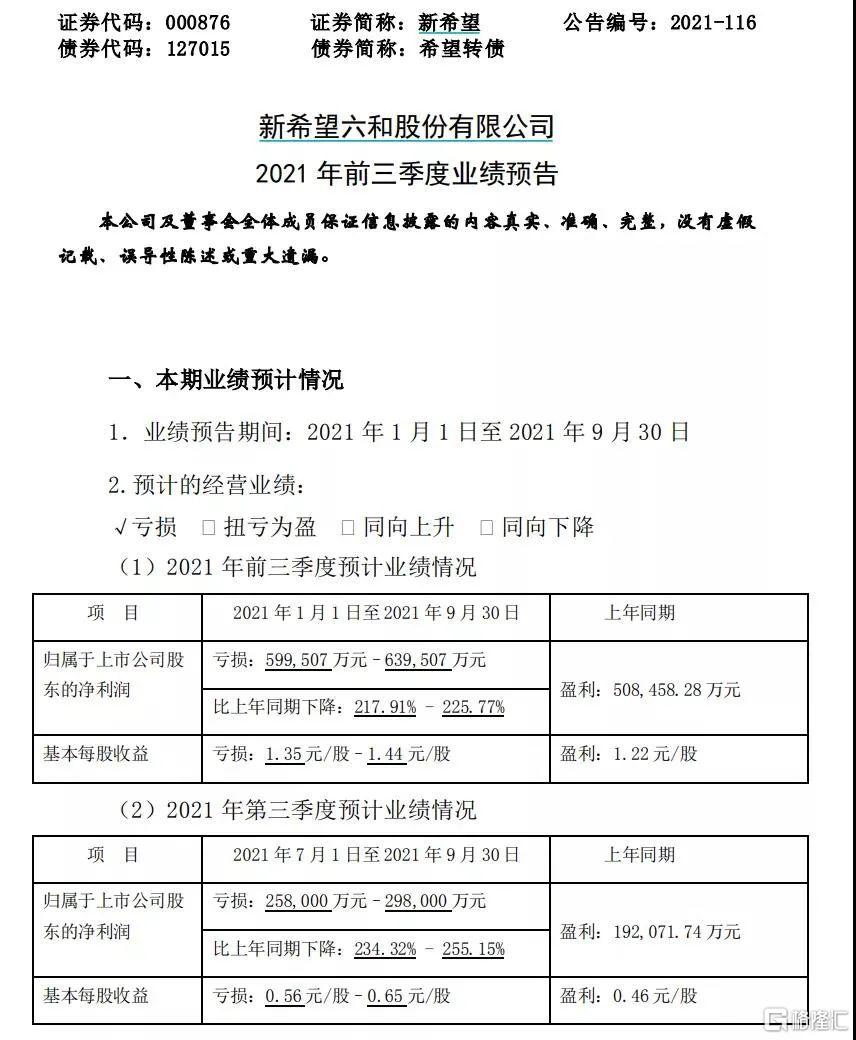

新希望預計第三季度虧損25.8億元—29.8億元,上年同期盈利19.2億元,同比下降234.32%—255.15%。

正虹科技預計第三季度虧損0.9億元—1.4億元,上年同期虧損106.56萬元。

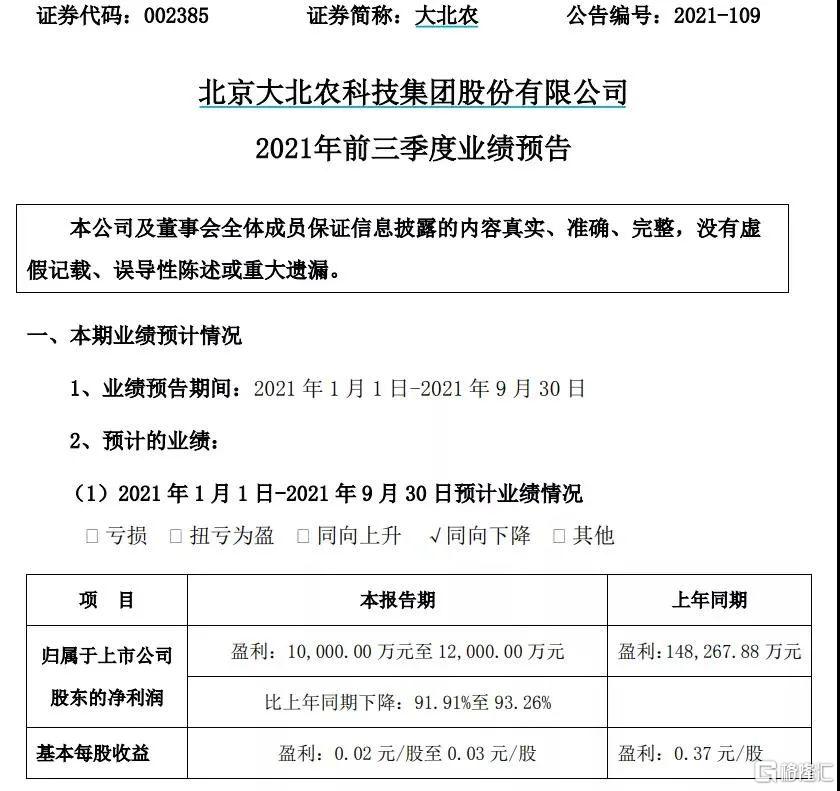

大北農預計第三季度虧損3.79億元—3.90億元,上年同期盈利5.90億元。

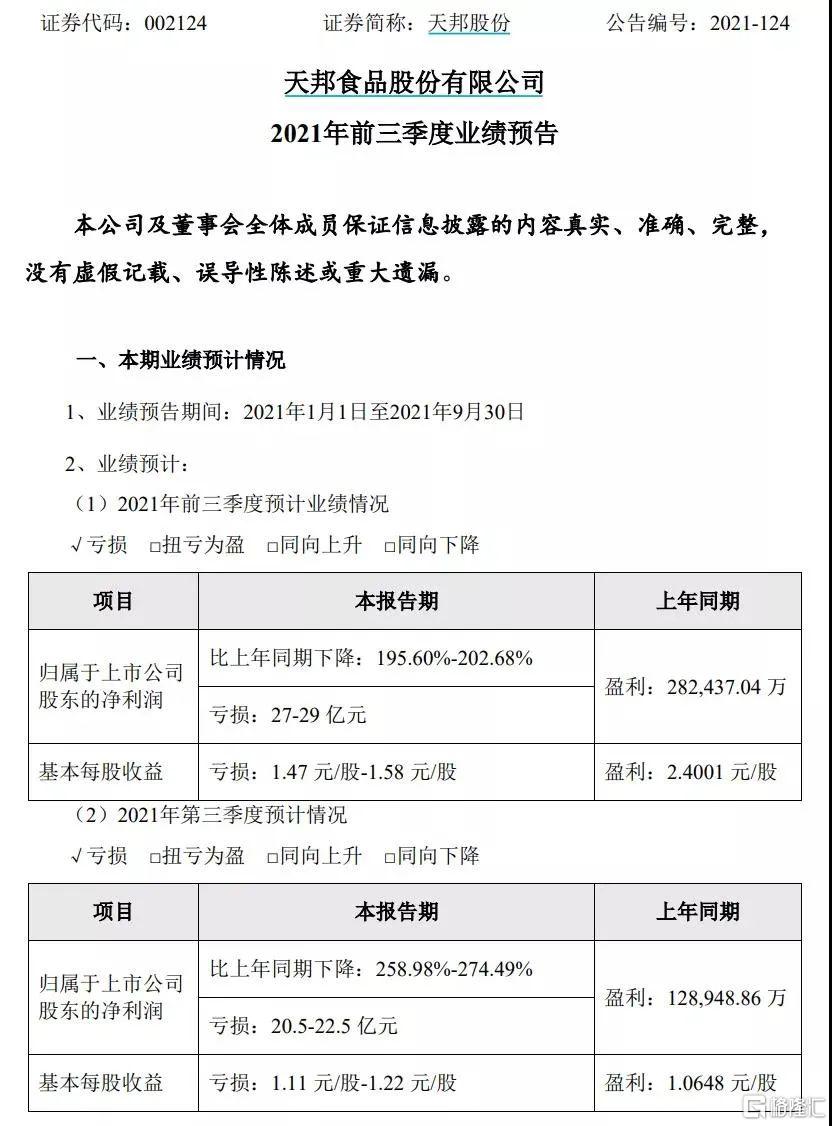

天邦股份預計第三季度虧損20.5億元—22.5億元,上年同期盈利12.89億元,同比下降258.98%—274.49%。

此外,天康生物預計第三季度虧損4.11億元—4.61億元,上年同期盈利6.44億元,同比下降163.90%—171.67%。羅牛山預計前三季度歸屬於上市公司股東淨虧損1億元—1.33億元,同比由盈轉虧。龍大肉食前三季度預計盈利3.13億元—3.33億元,比上年同期下降45.78%—49.04%。

從前三季度業績情況來看,目前牧原股份與大北農實現淨利潤為正,但同比也為下滑,其他幾家企業淨利潤則均為虧損。

其中,牧原股份預計前三季度淨利潤為85億元—90億元,上年同期盈利209.88億元,同比減少57.12%—59.50%。大北農預計前三季度盈利1億元—1.2億元,上年同期盈利14.83億元,同比下降91.91%—93.26%。正邦科技前三季度預虧69.5億元—79.5億元,同比下降227.92%—246.33%;金新農前三季度預虧2.7億元—3.3億元,同比下降183.00%—201.45%;新希望前三季度預虧59.95億元—63.95億元,上年同期盈利50.85億元,同比下降217.91%—225.77%。正虹科技前三季度預虧1.85億元—2.35億元,上年同期盈利43.91萬元。天邦股份前三季度預虧27億元—29億元,同比下降195.60%—202.68%;天康生物前三季度預虧1.7億元—2.2億元,上年同期盈利14.78億元,同比下降111.51%—114.89%。

上述“豬企”在公吿中紛紛表示,與去年同期相比,今年以來生豬銷售價格大幅下降,疊加飼料原料價格上漲等因素,生豬養殖成本上升,從而使得企業經營業績形成虧損。

其中,正邦科技、金新農、新希望、正虹科技、天邦股份、天康生物均根據會計準則和謹慎性的要求,對公司存貨計提了不同額度的存貨跌價準備。正邦科技共計提約12.22億元,正虹科技計共計提約1億元。

據記者瞭解,在今年生豬價格持續萎靡的情況下,我國不少豬企已經開啟去產能之路。天邦股份在本次前三季度業績預吿中就表示,公司前三季度業績同比下降的原因之一為公司着眼於生豬產業長期發展,加速淘汰更新低效母豬。

“此前,牧原股份今年半年報中也顯示,公司生產性生物資產為77.59億元,較今年一季度的高點下降了3.84%。”光大期貨農產品分師呂品在接受期貨日報記者採訪時表示,生豬養殖類公司的生產性生物資產以種豬、能繁母豬為主,其規模決定未來一段時間內的出欄規模。我們發現2019年同期,牧原股份的生產性生物資產僅為17.68億元,可見在經過一輪快速擴張之後,疊加豬週期來到了下跌段,規模化養殖場優化產能的步伐已然開始,當然後續還需繼續關注三季報中具體數字的指引。

“寒冬期”還要過?生豬後續上漲動力或仍不足

總的來看,我國生豬價格整體依然在不斷築底的過程當中。昨日國家統計局公佈的CPI 數據顯示,9月份,豬肉價格同比下降46.9%,降幅擴大2.0個百分點;環比下降5.1%,降幅繼續擴大。

據央視財經,在北京新發地市場豬肉銷售大廳的商户表示,9月上中旬豬肉價格連續下降,9月下旬臨近國慶節出現一些波動,但是仍然沒有擺脱繼續下行的走勢,10月份以來豬肉價格更是連續探底。目前白條豬7元/斤左右,比九月份降了有一元,整片的排骨14元/斤,十一之前16元/斤。

進入10月以來,徽商期貨生豬分析師尉秀吿訴期貨日報記者,生豬價格在國慶期間依然以降為主,自6日開始,各地豬價止跌,從東北地區開始逐漸蔓延到河北、河南、山東等地,直至全國出現普遍上漲情況。但在供大於求的矛盾背景下,近期行情的走高或只是反彈,而不是反轉,供需矛盾依然是制約生豬價格走勢的主要因素。

華創資訊認為,目前市場中大肥豬數量偏少,需求增加,因此價格高於標豬行情,並支撐標豬價格上漲。而與此同時,部分頭部養殖企業的生豬出欄量或再度加大,屠宰企業宰量持續增加的空間不斷縮小,各地區表示當前生豬供需並不能造成價格如此快速上漲。分地區來看,其中東北此輪漲價與心態有較大關聯,若近幾日東北漲勢乏力,則其他地區將出現高價鬆動的可能,預計在供需雙方逐步迴歸理性的狀態後,本月調價幅度或收窄。

“截至今年三季度末,我國生豬出欄數量繼續維持較高水平,預計四季度將創下歷史新高;同時生豬出欄體重出現明顯下行,但總體均重仍保持在中等偏上水平,當前依然面臨較大的供應壓力。所以在總體供給壓力仍未減輕的情況下,疊加受疫情等不確定因素影響,預計生豬市場依然會偏弱運行。但在四季度,隨着季節性消費旺季的來臨以及收儲‘託市’效果的逐步顯現,預計豬價下行空間或有限,但上方空間仍受限制。”尉秀説。

伴隨着豬價繼續下跌,以及行業虧損的不斷加劇,未來上市豬企“”的經營之路似乎也將更加舉步維艱。

牧原股份表示,9月份公司完全成本在15元/kg左右,公司預計在四季度某一階段時點成本達到14元/kg,不過也需要具體結合實際經營狀況,接下來,公司的成本管控重點仍然在生產管理上。唐人神近日在在接待調研時也表示,生豬行業步入整體性虧損已有近5個月了,本輪豬週期由於飼料成本、防疫成本的提升,行業養殖綜合成本大幅提升,導致行業的虧損幅度是大幅高於前幾次豬週期底部的。目前,公司需要做的是練好內功,降本增效。

展望四季度生豬養殖行業利潤變化,呂品認為,由於豬週期下行段已經確立,且供大於求的市場格局短期難以改變。在消費旺季的預期下,相信四季度行業養殖利潤將會得到一定程度的改善,但是預計仍將處於虧損的狀態。對於養殖企業來説,短期內增加產能或將帶來更大的虧損,建議企業隨着豬週期的進展,對產能進行科學合理的釋放。