幾個月前,醫美概念是市場的“當紅辣子雞”,沒有一手醫美股票都不好意思説自己是炒股的。現在炒作熱情過了,醫美股都跌了不少。

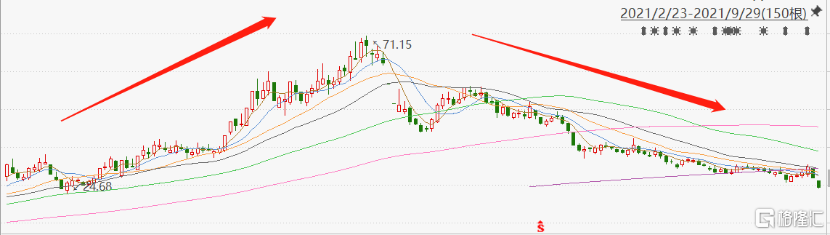

一談到朗姿股份,不少股民都有印象。從去年6月份開始,醫美概念升温,朗姿股份股價從7元附近起步,一路漲到了71.3元,漲幅達到900%,成為醫美大牛股。瘋狂過後,就是一地雞毛。

9月27日,國家廣電總局發文,要求停止播出“美容貸”及類似廣吿,半路出家殺入醫美的朗姿股份昨日自是盤中跌停。

本來今天其他醫美股都有所反彈,但是好巧不巧的是紡織服裝股又集體下跌。因惡劣的天氣和航運問題阻礙了供應,美國棉花期貨價格自2011年來首次突破1美元/磅大關,全球服裝成本或面臨上升。

由於需求旺盛,加上疫情引發的供應中斷和物流成本高企,棉價今年累計飆升28%。棉價的大幅上漲意味着服裝成本將上升,而佈局了服裝+醫美兩大塊業務的朗姿和昨日一樣盤中跌停報26.97元。僅3個月的時間,其股價從最高已跌去61%,市值跌沒了近200億元。

要知道朗姿股份自此前減持風波後,便風光不再。有股民大呼被坑,也有機構給出增持評級,繼續看好朗姿卡位及長期發展空間。眾説紛紜之中,朗姿股份究竟成色幾何?

01 醫美不是萬能藥

朗姿股份於2000年成立於北京,同年第一家朗姿品牌店鋪在北京開業,於2011年在深交所上市,成為A股第一家高端女裝品牌。

2016年朗姿大膽嘗試跨界醫美,先後通過戰略投資韓國醫療美容服務集團DMG、收購控股“米蘭柏羽”“晶膚醫美”兩大國內醫美品牌及其旗下6家醫療美容機構。目前擁有22家醫療美容機構,包括醫院4家、門診或診所18家。

2021年半年報顯示,朗姿股份實現營業收入17.89億元,同比增長45.6%;歸母淨利潤9331.69萬元,同比增長3343.58%;扣非淨利潤8774.91萬元,同比增長878.82%。

看似高增長的業績,實則因為去年同期基數過低。若排除去年疫情影響,企業淨利潤大幅下降不具參考性,相比2019年同期,歸母淨利潤僅從8912.53萬元增長至9331.69萬元,僅實現4.70%的微增。中報發佈後,當日朗姿股價收盤大跌4.26%,看來市場投資者也不為所謂“高增長”買賬。

再看朗姿股份三大業務佔比:時尚女裝2021年上半年收入8.31億元,同比增長60.55%,佔營收46.46%;綠色嬰童收入4.07億元,同比增長21.86%,佔營收22.77%;而萬眾矚目的醫療美容業務,收入5.31億元,同比增長49.85%,佔營收29.67%。

可以看出,朗姿股份傳統的女裝業務依然佔據主要位置,但醫美帶來的營收佔比在逐年穩步提升,從28.83%上漲到29.67%。

不過,朗姿股份醫美業務的毛利率為52.12%,在三大業務中墊底,並且相比去年同比下降了0.89%。

要知道,朗姿股份所處中游醫美服務市場參與者眾多,競爭激烈,存在大量的中小型機構和非正規機構,因此中游的競爭格局高度分散,對上下游的議價能力較弱,獲客成本較高。

高度分散的競爭格局和高企的推廣銷售費用,醫美業務是否能改變朗姿股份業績頹勢,還有待進一步認證。

02 加速擴張蠶食利潤

從最初開始,朗姿股份殺入醫美,靠的就是“買買買”,“米蘭柏羽”“高一生”“晶膚醫美”三大品牌均通過併購得來。這也讓其商譽在2021年6月達到6.3億元。

隨着醫美賽道火熱,顏值經濟崛起,朗姿股份猛踩油門,在一年內先後設立了三支醫美併購基金,基金整體規模達11.53億元,來收購和孵化醫美標的,推動業務規模的提升。

9月26日又雙叒加碼,公吿稱公司擬以自有資金3億元人民幣,作為有限合夥人出資設立醫美股權併購基金,此次基金規模為6.01億元。

從這裏也可看出,公司逐漸把精力放在與主業賽道完全不同的醫美產業,尋求多樣化突破,是否也説明公司有意向開始主攻醫美賽道呢?

但是,從半年報來看,朗姿股份擴張加速的同時,利潤也在逐漸被新機構蠶食。報吿期內,其老機構的銷售淨利率為12.58%,而運營時間在三年以下的次新機構與新設機構還在虧損,銷售淨利率分別為-3.52%與-53.07%,相較上年同期有明顯下滑。

這對朗姿股份現金流亦有影響。由於加速擴張,對外購買、人才引入開支增加,2021上半年,其經營活動產生的現金流量淨額同比下降9.76%,約為2.15億元。

在醫美行業併購整合、合法合規漸成大勢的情況下,像朗姿股份這樣的公司並不罕見。在很長一段時間內,行業處於野蠻生長,亂象頻發的狀態。據中國消費者協會官網數據,2015年到2020年,全國消協組織收到醫美行業投訴從483件增長到7233件,5年間投訴量增長近14倍。

要知道此前,朗姿旗下的四川米蘭柏羽醫學美容醫院也曾因肖像權糾紛與醫療損害責任糾紛被起訴,後達成調解;2019年,又因醫療損害責任糾紛被立案。

今年,醫美行業被帶上監管“緊箍咒”。6月,國家衞健委等八部委聯合發佈《打擊非法醫療美容服務專項整治工作方案》,決定於2021年6月至12月聯合開展打擊非法醫療美容服務專項整治工作。8月,上交所、深交所從資金端整頓行業,聯手“封殺”醫美貸,要求在交易所掛牌的部分消費金融資產證券化產品,入池基礎資產中不得有“醫美貸”。

這樣一系列組合拳讓“高燒不退”的醫美板塊終於開始降温。

03 尾聲

總結來看,作為黃金賽道的跨界玩家,朗姿股份靠“買買買”入局,醫美業務的營收佔比在逐年上升,毛利率在50%以上,表現尚可。

但是,從長遠來看,朗姿股份利潤空間有限,一方面,在整個行業,其佈局的醫美機構處於中下游,淨利率遠不及中上游原材料及耗材企業,且市場格局分散,連鎖頭部機構所佔份額極小;另一方面,聚焦朗姿股份自身,目前其仍保持激進擴張姿態,以順應激烈的市場競爭,但醫療機構屬於重資產,投入大、週期長,新機構多處於虧損狀態。

而回歸股市來説,朗姿此前已經享受到了醫美賽道的高溢價。隨着醫美板塊日趨冷靜,朗姿股份也將回歸合理估值區間。