本文來自格隆匯專欄:錦緞,作者:牧之

在醫藥行業投資老兵眼中,恆瑞醫藥(SH:600276)正處在非常尷尬的青黃不接的境地。

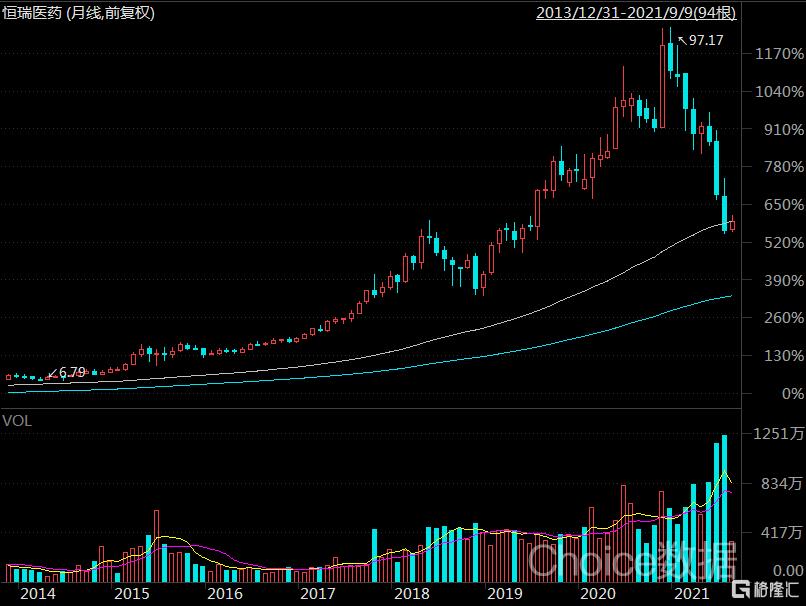

這一觀點已經清楚的投射在恆瑞放量大跌的股價上:恆瑞的市值衝擊年初6000億大關之後,半年中跌掉了3000億市值。

市值腰斬,很明顯無法純粹用殺情緒和殺估值來解釋。我們必須注意到,以恆瑞為代表,中國的創新藥邏輯發生了很大的變化。

01

仿製藥的集採死結

今年以來,恆瑞賴以恰飯的仿製藥業務,大部分完成了集採,利空一個接着一個,佔收入大半的仿製藥收入明顯都在挨刀。

恆瑞醫藥的造影劑核心單品碘克沙醇注射液,以及及格隆溴銨注射液集採丟標,營收比合計約7%,這對恆瑞利潤表幾乎是致命的;

即使在中標品種中,恆瑞醫藥另外3個大品種奧沙利鉑、多西他賽、苯磺順阿曲庫銨注射劑均中標,但是,集採大殺器之下,中標品種比原來價格打5折甚至更低比比皆是,降價拿份額,比賽才剛剛開始。

一場血戰之後,恆瑞嚴重縮水的仿製藥業務會在接下來幾個季度中不斷拉低業績表現,用來提供現金流,養隊伍,培育體量的仿製藥營收和利潤都開始掉頭向下,成了盤踞在恆瑞估值邏輯上空的一朵烏雲:

一方面,沒有了仿製藥支撐,恆瑞的業績接下來還會有多少黑天鵝,哪個研究員也説不太清楚。確定性不夠好,給投資人常常帶來驚嚇的投資標的,往往很難上投委會枱面。

不僅如此,隨着仿製藥的崩盤,恆瑞的裁員動作同樣把市場變成了驚弓之鳥。儘管在孫飄揚股東大會的反饋中,眼下的裁員只是效率優化,集採之後不需要這麼多銷售人員,而研發團隊也可以重新梳理;

但是曾經高高在上的恆瑞選擇在創新藥黎明前開始裁員,在資本市場看來,這就是一個信號,意味着公司認定未來將會經歷產能過剩,努力禦寒,度過週期寒冬。

此刻的恆瑞的仿製藥業務,從一個估值百倍的高成長股,搖身一變,成為了一個努力度過寒冬的強週期股,估值一落千丈也就不足為奇。

02

創新藥的尷尬中局

當然,能夠百倍市盈率,行走江湖十幾年,恆瑞的故事不僅僅是仿製藥大佬這麼簡單。

恆瑞被市場期盼已久的創新藥在接下來的兩年將開始放量,能夠彌補仿製藥的缺口。細心的投資人會發現,在今年發出的公吿中,恆瑞拿到臨牀實驗批准通知書的公吿,差不多每週就有一封,前前後後30多個。

不難推知,儘管PD-1的爆款高光時刻已經過去,但是在可見的未來2-3年,恆瑞的創新藥撐起大梁已經為時不遠。

在成王敗寇的創新藥世界,失敗往往意味着市值歸零,恆瑞還能有3000億市值,意味着市場對他還有很強的期待,在一般敍事中,拐點就在前方。

眼下基本是恆瑞業績最拉跨的時刻,這一點大多數投資人都認同;而恆瑞大概率最終將走出困境,這一點同樣並無爭議。

不過,在老道的投資人看來,恆瑞目前面對的困境,和一般的生物醫藥科技公司在創新藥上遇到的困局並不相同:歷史因素和PD1賽道的變化都有着巨大影響。

首先,恆瑞儘管體量上還不算一個超鉅公司,但由於歷史架構原因,已經有了創新藥領域的大公司通病。

對於創新藥研發來説,失敗則虧光,成功則市值十倍的盈虧對稱機制,讓恆瑞不得不在研發上撒胡椒麪以規避風險。

小公司可以靠風險投資一把梭,而恆瑞適應症和靶點儘管密密麻麻,但為了規避風險,追求四平八穩的平均分佈,只會確定性得到平均結果:在創新藥研發領域,平均結果也許就意味着平庸的結果。

其次,在創新藥醫保談判完成之後,價格同樣毫不留情面的大幅殺價。

以PD-1市場空間為例,在集採沒有落地的時候,賣方分析師常常比照歐美日,對PD-1的市場空間展開美好的想象:那時候的研報標題常常是,“PD-1千億市場,恆瑞揚帆起航”諸如此類。千億市場分一杯羹,恆瑞市值得到百倍PE支撐不足為奇。

然而當集採落地之後,PD-1市場價格讓大家大跌眼鏡,價格遠低於預期,之前的市場空間估計斬半都不止。

恆瑞的主要產品卡瑞利珠單抗自2021年3月1日起開始執行醫保談判價格,降幅達85%,加上產品入院難,醫保執行時間不同,直接造成卡瑞造成卡瑞利珠單抗銷售收入環比負增長。此外,2020年11月開始執行的第三批集採涉及的6個藥品,報吿期內銷售收入環比下滑57%。

雪上加霜的是,如果四季度醫保談判,PD-1再大幅降價的話,已經小的可憐的預期市場空間還會進一步下降。曾經的PD-1高光故事已經講完,恆瑞還在舞台上,但是觀眾已經走了一大半了。

除此之外,PD-1幾款重磅如Keytruda等核心專利也會在未來幾年集中到期,在專利保護仍較弱的市場環境裏,更低利潤但更低風險的生物類似藥產出早已風生水起,可以想象,PD-1未來賽道寬度還會進一步壓縮。

當然,從2009年恆瑞醫藥成為中國首家進行“中美雙報”的藥企,到2019年,百濟神州的創新藥澤布替尼首次在美獲批上市。雖然國內市場內捲了,但PD-1出海的邏輯依然可以繼續講下去:

通過對外授權,與海外藥企合作,分成降低出海風險。

不過,在孫飄揚的敍事中,對外授權的分成模式並非他心頭好。在他的設想中,恆瑞希望有自己的產品和自己的銷售,這樣從頭搭建基礎設施,漫長而又辛苦,風險也更大,但如果自己能做成,這條路也就打通了。

這一切都還是一個巨大的問號:除了Keytruda之外的主流市場空間,專利到期時間,海外藥企分成比例,自建渠道的成本和競爭,一切都還虛無縹緲。嚴格説,中國企業海外佈局的時間窗口早已經過去許多年,恆瑞的啟動已經晚了很多步。

03

恆瑞的中年危機

內卷遊戲對恆瑞打上了死結:

集採和醫保談判模式會確定性壓縮仿製藥和metoo類藥物的所謂市場空間,儘管市場更小了,利潤也更少了,但是想切入中國龐大市場,只能降價,以量換價。簡單説,“就這,多少人想跪還沒這門子”。

拼成本的內卷遊戲,對於擁有龐大銷售團隊,揹負投資人萬億市值期望的恆瑞來説是非常不友好的:

恆瑞的銷售團隊會比一般的游擊隊成本高多了。與一眾早已深諳內卷玩法的制度套利玩家競爭,這種成本競爭毫無出路;更重要的是,在低成本競爭賽道中,恆瑞的市值還有抬頭之日?

而開發First in Class獨創品種,押注真正的創新,對恆瑞來説,投資人又很難有足夠耐心去等待。在這一點上,恆瑞和海外其他大藥企遇到的困境完全相同,只是恆瑞的中年困局來的更早了一些:

全球範圍內的藥企,都是自研+收購藥物權益並行。進度領先的自己做,而不擅長的直接買,充分利用臨牀能力和銷售能力來進行分工。

在9月5日,恆瑞一份關於達成MIL62商業化及聯合用藥臨牀開發合作及股權投資意向的公吿,意味着恆瑞開始轉變行為方式,更多通過股權投資和合作形式來做自己擅長的事。

孫飄揚終於意識到,恆瑞自己的研發實力是有限的。所有的東西都自主研發,結果必然是出來一大堆臨牀試驗失敗。即便是諾華默沙東這些公司,失敗的也遠比成功的多。

而在出海問題上,投資人也對恆瑞有不切實際的期望,想自己搭建海外團隊,成本只會越來越高,歷史上看,成功國際化的日本武田製藥來説,也是通過收購了美國公司,最終完成了國際化。恆瑞出海的代價只會更高而不是更低。

平心而論,當公司市值千億時,自然有千億的遊戲規則。而現在的遊戲規則,恆瑞顯然很不適應:無論是併購,出海,還是拓寬創新藥賽道,恆瑞都處在起的大早趕個晚集的尷尬境地。對恆瑞來説,這場中年危機才只是剛剛開始。