醫藥行業一直是投資領域不容忽視的優質賽道,不過觀察到今年整個醫藥板塊走勢可以説是經歷了過山車行情,上半年“吃酒喝藥”行情好不熱鬧,但自7月高點之後便開始一路跌跌不休,對那些長期持股的投資人的情緒帶來了極大的擾動。根據市場不完全統計,目前已經有超過140只醫藥股年內回撤幅度超過30%。整個行業板塊遭遇回調,這背後與下半年一系列政策密集出台帶給市場恐慌預期有一定的關係。

近日靴子迎來了落地。8月31日晚間,國家醫保局、國家衞健委、國家發改委等八部委發佈《深化醫療服務價格改革試點方案》,目標通過3至5年的試點,探索形成可複製可推廣的醫療服務價格改革經驗。到2025年,深化醫療服務價格改革試點經驗向全國推廣。

重磅政策的出台,給了近期持續回調的醫療板塊打了一針強心劑,尤其是政策所涉及到的一些被市場重點關注的個股,其回升走勢和資金動向朝市場釋放了積極信號。這之中就包括了愛爾眼科,此前公司亦公佈了半年度成績單,不妨在此市場熱度回暖之際一同來看看公司的投資價值和機會。

1、政策靴子落地,對愛爾眼科意味着什麼?

結合近日市場表現,實際上可以觀察到,在《試點方案》出台前當日交易時段,包括愛爾眼科、通策醫療等一系列醫療服務概念股就出現了較大下殺,可見市場當時已經有了一定預期。而隨着《試點方案》通知的出爐,通知提到醫用耗材將從價格項目中逐步分離,發揮市場機制作用,實行集中採購、“零差率”銷售。對此,市場亦有分析判斷,認為醫療服務改革實行集中採購,或可能複製前期醫藥集採大幅降價,進而對醫療服務企業的業績帶來影響。

不過,很快觀點得到逆轉,相關機構在對《試點方案》的解讀中,對價格這一重點話題給予的分析認為,未來價格改革方向有升有降,但預計以升為主。其以此前雲南省具體實踐指出,根據2021年雲南省公示的同類方案,雲南省共調增項目1113項,平均增幅36.4%;調減項目187項,平均降幅20.1%。整體而言,目前醫療服務價格大多制定時間較為久遠,預計未來調整或將仍以上漲為主。

從筆者觀點來看,當前伴隨國家老齡化問題愈發嚴峻,在政府高度重視民生的大背景下,醫保支出的壓力亦逐步增加。在此背景下,如何提高醫療資源使用效率,化解醫療資源供給短缺的矛盾,平衡醫療事業發展需要和各方承受能力,需要形成更為合理健康的醫療服務價格機制。而此次《試點方案》向市場釋放了積極信號,未來改革將有助於推動公立醫院和社會醫院在醫療服務市場走向更為標準化、規範化的發展,並形成公平、合理、誠信的市場價格機制。

對於民營醫院而言,由於一切都會變得更為公平、公開,其不僅將得到合理的收益,同時也將使得消費者對民營醫療機構的傳統印象帶來改觀。這一階段優秀的民營醫院憑藉優良的服務能力和優質的技術水準,乃至更高的性價比,將獲得市場更多的認可,與公立醫院實現真正的“同台競技”。

與此同時,隨着定價的合理化,市場競爭也將更為專注於技術、服務等核心能力上,這也將有助於減少民營醫院在營銷宣傳層面的開支,為民營醫療機構實現更高質量的發展帶來助力。對此,結合市場觀點來看,相關解讀認為,民營醫療服務將帶來兩個受益,其一,整體服務價格提升將在收入端帶來增量,其二,獲得更好的相對性價比,優質民營醫療機構在新的價格體系下,相比於公立醫療機構將更具有性價比。

在這一政策路徑下,龍頭民營醫療機構企業無疑將率先受益,相較而言,其有更好的品牌優勢和醫療技術、科研、服務優勢,能夠更快速的順應政策實現規範化發展,並在市場規範出清中斬獲新的機會。

實際上,從近期盤面上亦能發現市場對這一邏輯的某種認可。從民營眼科龍頭愛爾眼科來看,公司股價在《試點方案》出台次日下落後快速反彈,當日收漲1.42%,而近日深股通亦積極展開增持,在8月31日下跌行情下單日就增持了605.93萬股,次日進一步增持逾百萬股。

從這一系列跡象不難看出,愛爾眼科隨着這一次政策的落定,在市場上正迎來新的轉折。

2、成長兼具“速度、質量、空間、確定性”

瞭解到愛爾眼科當下面臨的最新政策情況和市場表現之後,我們再來重點關注公司的基本面。筆者認為愛爾眼科所具備的成長性優勢,構成了支撐其估值表現的重要底層邏輯。眾所周知,在投資中,往往有着良好業績增長表現的成長股更容易受到市場資金的青睞,由於增速快,這類成長性公司對估值的消化也更快,因此市場也願意給到充分的估值溢價。

作為行業龍頭的愛爾眼科在成長性維度上筆者歸納出四大優勢,即兼具速度、質量、空間及確定性,在此筆者圍繞這四要素進一步分析。

首先關注成長速度,以自2009年上市年公司的業績來看,愛爾眼科實現營收、歸母淨利率年複合增速在30%左右,顯示持續快速增長的步伐。營收由2019年的6.06億元增長近20倍至2020年的59.63億元,歸母淨利潤從9249萬增長至17.24億元。同時公司市值一路攀升,上升至今漲幅一度超過80倍。

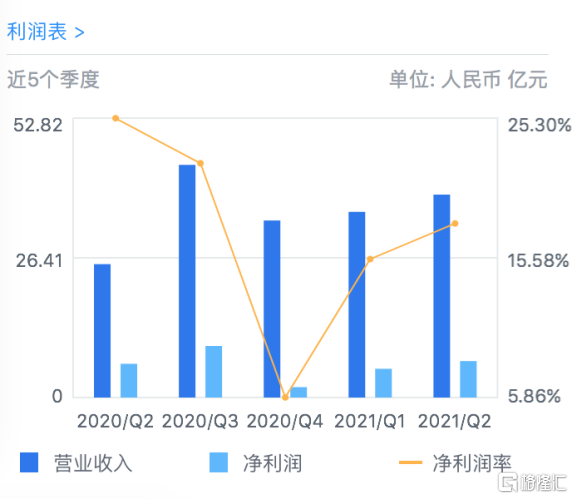

結合近年上半年情況來看,公司半年報顯示,愛爾眼科上半年實現收入73.48億元,同比增長76.47%,歸母淨利潤11.16億元,同比增長65.03%,其中扣非歸母淨利潤12.27億元,更是同比增長111.92%。可見,愛爾眼科在國內疫情仍有所反覆的背景下仍然維持了高增速。

(近5個季度業績情況)

不論是從短期層面還是長期視角來看,愛爾眼科均展現了良好的業績增長態勢,而聚焦到業務層面,公司成長性優勢也體現在其快速擴張的步伐上。

愛爾眼科堅持內生與外延的方式不斷拓展醫療網絡佈局的廣度、深度和密度。目前公司醫療網絡已遍及中國大陸、中國香港、歐洲、美國、東南亞。在2021年上半年公司就相繼收購了多家醫藥股權,並新設湖北愛爾、漣源愛爾、株洲愛爾、海南博鰲樂城愛爾以及19家門診部或診所。而截至2021年6月30日,愛爾眼科境內醫院達155家,門診部達107家。

關注到成長質量,愛爾眼科的毛利率長期維持在40%以上,近幾年亦呈現逐年提升之勢頭。與此同時,公司ROE常年維持在20%左右,在長期發展過程中持續取得高回報,這亦表明公司形成了較高的護城河。

聚焦到體現實實在在造血能力的經營活動現金流上,愛爾眼科每年產生的現金流持續提升,值得一提的是,今年上半年愛爾眼科經營活動產生的現金流量淨額為19.12億元,同比增幅達185%,該金額遠遠大於公司上半年的扣非淨利潤,展現強勁的造血能力。此外上半年,愛爾眼科整體毛利率達48.74%,提升5個百分點,淨利率進一步提升至16.8%,盈利能力持續表現。

與此同時,公司每年的分紅比率都大於30%,自上市以來累計分紅12次,累計分紅金額達28.71億元。真金白銀回饋下,凸顯公司高質量的發展水平。

再從成長空間來看,目前國內發達眼科疾病市場呈現三大特點,一是有眼部疾病的人口基數極大但醫療覆蓋率低。二是近幾年來隨着各種電子產品普及和短視頻行業發展火爆,導致如近視及乾眼症的各類眼科疾病病發率明顯提升,並且病例呈現老齡化與年輕化同時並重趨勢;三是國內公立醫院對眼科技術的普及和醫療覆蓋率還很低,眼科診療行業供需錯配問題突出,民營眼科醫院由此具有很大的發展空間。

中國是目前全球眼病患者最多的國家,有近視人數約7億,白內障人數約1.6億,乾眼症人數約3億,同時由於眼科行業對技術及設備要求較高,導致對國內眼科醫療服務的覆蓋率還較低,這意味着未來數年的眼科市場釋放增速具有巨大想象力。根據相關數據分析,2020年的民營醫療機構眼科醫療服務市場空間約380億元,預計2024年將達到2231億元。

在其中,類似愛爾眼科這種具有更強服務針對性、更高可複製性運營模式的民營連鎖眼科醫院無疑能在這個發展紅利中獲益最多。據中金公司此前研報分析,愛爾眼科以其全國性的密集佈局、強大的業務及管理能力穩居龍頭地位;按營業收入計算,愛爾眼科佔國內民營眼科醫療服務市場的份額達23.9%(2020年),佔國內眼科專科醫院總收入的份額達27.1%(2019年)。從市場份額不難看出,公司遠遠未到天花板,仍然具備較高的成長空間。

最後從成長確定性來看,目前愛爾眼科的業務模式和競爭優勢都非常清晰:依靠獨創的符合中國市場環境的分級連鎖經營模式,在戰略上通過不斷對產業鏈的上中下游併購、新建分院,來迅速擴展和完善其連鎖服務網絡體系,在戰術上通過收購美歐等多家海外眼科機構,來引進先進醫療技術及管理經驗,使其形成的這一張連鎖網絡體系進一步實現更高的資源配置效率和服務能力,由此形成其他行業競爭對手難以複製的獨特發展模式。

同時,通過上述的分析,我們也可以清楚看到,在政策指導面上,國家對民營眼科企業的態度是為了規範引導健康發展,這最終導向的會是行業優秀公司反而能在順應政策引導下獲得更大也更確定的發展機遇。

另一方面,愛爾眼科近幾年的營業收入規模及利潤一直呈現持續穩定的高增長態勢,在公司披露半年內報之後,大量券商機構都紛紛給出了預計2021年度營業收入超過150億元/同比增長近30%的一致性預期,且目標值的振幅處在一個非常小的範圍,也反映出了愛爾眼科的業務具備非常明顯的確定性。

3、結語

基於中國具有龐大的人口基數,以及醫療支付體系的不斷完善,國內醫療行業天然具備極其可觀的市場空間和前景,但同時也需要順應政策方面的規範和引導,只有在這種情況下,行業才能快速引導到成熟健康的良性發展軌道上。

隨着這次政策的落定,眼科行業的未來發展路徑和方向也進一步明朗,這意味着行業未來的不確性也在進一步降低。而對於這個行業的龍頭愛爾眼科來説,政策靴子落地,不確定性減少,反而會是一個很好發展契機。

可以預見,隨着定價的合理化,愛爾眼科憑藉其更具競爭力的品牌優勢和醫療技術、服務優勢,在未來的市場競爭中將收穫更多行業規範化發展帶來的新機會。