8月26日,科美診斷(688468.SH)發佈2021上半年業績情況,公司營業收入和淨利潤持續穩定增長,2021年上半年實現營業收入2.37億元,同比增長56.51%,淨利潤7001.55萬元,同比增長124.65%,上半年整體業績實現穩步增長。公司以新一代光激化學發光免疫診斷LiCA®技術為核心,多維度着力打造“專精特新”的創新型科技企業,推進公司“進口替代”的總體戰略。

而在一週前的8月20日,三胎政策正式入法。根據第七次全國人口普查的數據結果,全國人口共141178萬人,僅保持低速增長。2020年新生兒數為1200萬,低於2019年的1465萬。在此背景下,國家大力提倡適齡婚育、優生優育,一對夫妻可以生育多個子女,而國家這次對於生育政策的改革,無疑會對我國的新生兒出生率起到拉昇的作用,進而帶動產業鏈中相關公司業務的蓬勃發展。科美診斷的LiCA®生殖激素檢測項目也許會因此乘上三胎政策和“進口替代”的順風車,迎來更大的突破。

LiCA®技術助力生殖激素的精準檢測

我們都知道,正常妊娠的維持主要依賴與垂體、卵巢和胎盤分泌的各種激素的相互配合:其中,人絨毛膜促性腺激素(hCG)刺激月經黃體轉化為妊娠黃體,並繼續分泌孕激素和雌激素,以適應妊娠需要;孕酮(Prog)在妊娠時,有利於胚胎着牀,並防止子宮收縮,使子宮在分娩前處於靜止狀態;而雌二醇(E2)是卵巢分泌的主要性激素之一,對維持女性生殖功能具有重要作用。

生殖激素檢測中以雌二醇、孕酮和睾酮為代表的小分子激素,因其在體內的含量極低並且會隨着月經週期和孕期的變化而產生大幅度變化,故需要檢測產品兼顧靈敏度和較寬的檢測範圍,產品開發難度較大,一直以來我國國內市場都被以羅氏、雅培、貝克曼和西門子為首的國際巨頭壟斷,國內廠商參與極少。

科美診斷的LiCA®生殖激素檢測產品,採用納米級感光和發光微粒,通過三級放大系統,進行均相反應全程免洗,使其具有靈敏度高、檢測範圍寬、抗干擾能力強等特點,是生殖激素小分子定量檢測最適宜的平台,產品性能可與國際著名一線品牌媲美,有力挑戰了以國際巨頭主導的國內市場競爭格局。

LiCA®技術優勢引領“進口替代”的浪潮

事實上,生殖激素檢測產品只是科美診斷衝擊以歐美巨頭主導市場格局的組合拳之一,公司一直以來深耕國內體外診斷市場的最大進口替代機會的化學發光市場,已經在包括傳染病檢測,腫瘤標誌物檢測,甲狀腺功能,和心肌標誌物檢測中取得了同樣的成績,以技術創新在歐美巨頭環伺的國產體外診斷市場中奏響了化學發光進口替代的最強音。

我國化學發光市場長期由歐美行業巨頭佔據壟斷地位,佔據了約80%的市場份額,其中重要的原因在於多數國內廠家採用的酶促發光技術等老舊技術不足以支撐國內廠商對以產品開發難度高和臨牀應用敏感著稱的生殖激素、甲狀腺激素、腫瘤標誌物和心肌標誌物檢測產品的開發。而科美診斷則不同,公司重點發展新一代光激化學發光方法並基於該方法開發了LiCA®️系列產品,具有均相、免洗、光激發等技術特點;成功建立覆蓋試劑、儀器、基礎材料、生物原料在內的體外診斷全產業鏈核心技術體系。據半年報披露,科美診斷及其子公司累計取得已授權境內外授權專利118項,涵蓋檢測方法學技術、納米材料技術、生物原材料技術、試劑技術、自動化儀器硬件和軟件等領域,充分展現了科美診斷的研發與技術實力,為進口替代產品的開發打下了堅實的基礎。

據半年報披露,科美診斷和國內知名三甲醫院及研究機構的多系統多中心進行臨牀驗證,數據顯示公司產品性能比肩,部分產品超越行業領導者。LiCA®️第四代超敏促甲狀腺素為例,公司LiCA®️ TSH的定量檢出能力達到國際公認最高水平(第四代),超過國際一線品牌同類產品。經國內領先教學醫院臨牀驗證,LiCA®️ TSH可以比進口的第三代試劑提前6-8周反映治療動態恢復曲線,對嚴重甲亢和甲狀腺癌病人的療效評估、治療方案調整具有重大意義;公司LiCA®️ 心肌肌鈣蛋白I(hs-cTnI)檢出率達到國際公認的最高水平(第三代高敏感方法),可超越同行業國際一線品牌。提高hs-cTnI的檢出率對於微小心肌損傷的早期發現、急性心梗的早期診斷、急性心梗病人的搶救、臨牀治療決策與預後評估的優化,均具有非常重要的臨牀意義。

2021H1:營收淨利雙增長

技術優勢為科美診斷帶來了實打實的業務成果

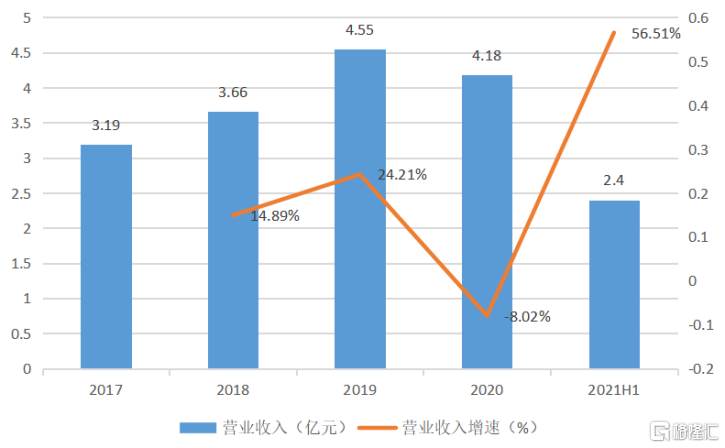

根據科美診斷披露的數據顯示,主要受益於LiCA®系列產品銷售量的增加,公司2021年中期營業收入2.4億元,相較於2020年上半年的1.5億元,同比增長56.51%。

圖表一:公司營業收入情況

數據來源:WIND,格隆彙整理

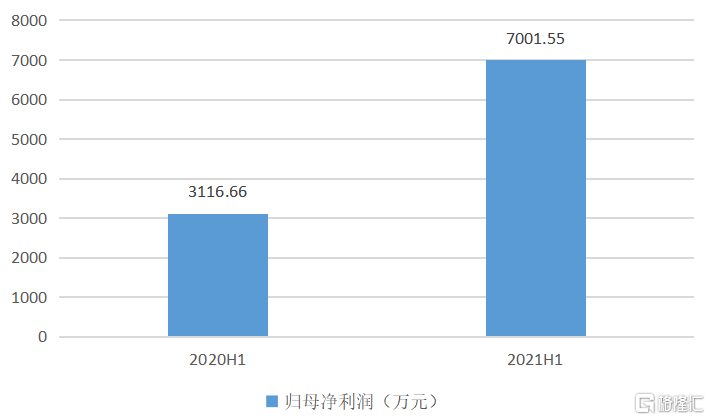

從淨利潤情況來看,公司在2021年上半年增長顯著,歸母淨利潤7001.55萬元,相較於2020年上半年的3116.66萬元,同比增長124.65%;歸母扣非淨利潤6558.26萬元,相較於2020年同期的2341.06萬元,增長180.14%。

圖表二:公司2020H1和2021H1歸母淨利潤情況

數據來源:WIND,格隆彙整理

從盈利指標上來看,公司在2021上半年的盈利能力有大幅提升。2021年1—6月加權平均淨資產收益率(ROE)為6.97%,相較於去年同期的3.74%,同比增加3.23pp;基本每股收益0.19元/股,相較於2020上半年的0.09元/股,大幅增長111.11%。

從研發投入上來看,公司在2021年上半年的研發投入持續擴大,2021年上半年研發費用3148.46萬元,相較於2020年上半年的2269.52萬元,同比增長38.73%,佔營業收入的比例為13.29%。

2017年至2020年,公司銷售團隊在LiCA®系列產品僅主要覆蓋傳染病常用檢測項目的情況下,實現了LiCA®系列產品銷售收入年均45%的複合增長,2019年度銷售人員人均產出超過500萬元,單機年均實現收入超30萬元,客户服務深度領跑行業;公司營銷網絡已經覆蓋了除中國港澳台以外的所有省份,終端醫院覆蓋1,000餘家,其中國際一線品牌主導的二級及以上醫院佔比超80%。公司在產品菜單完善後,迅速出擊,在半年報中公司披露的非傳染病業務實現高速增長 —— 2021年上半年非傳染病業務營收同比增長157%,為公司多引擎、長期健康發展注入了新動力。憑藉產品技術優勢疊加健全紮實的銷售服務體系,公司的競爭體系優勢更加明顯,有望成為“進口替代”浪潮的引領者。

小結

在新的社會人口格局之下,人們對生命變得更加重視,無論是對生育還是疾病預防都願意投入更多。體外診斷行業“進口替代”發展趨勢很好的順應了人民對醫療檢測服務的需求,即為人民羣眾提供質優價廉的檢測產品,在有效地降低檢測費用的同時,提供便捷、精準的檢測結果。

從科美診斷來看,公司秉承“以創新服務人類健康”的價值觀,憑藉領先的技術和對應的產品,實現對臨牀檢測解決方案的全面覆蓋。在需求增加、技術領先、性能卓越的三重光環下,持續衝擊以國際巨頭主導的競爭格局,建立、踐行公司“進口替代”的長期戰略,科美診斷在2021年中期實現了高速增長。在市場競爭格局曙光漸近,技術日趨成熟的科美診斷身上,隱隱能看到一條符合社會人口格局的投資邏輯。