本文來自格隆匯專欄:半導體行業觀察,作者:暢秋

當下的全球芯片業一片欣欣向榮,特別是在製造端,市場需求的爆發給產能帶來了巨大壓力,同時也促使更多資金湧向新晶圓廠或已有廠內新產能的擴充,但這種情況在不同廠商那裏的效果各有不同。無論是IDM,還是Foundry,對於長期排名頭部的巨頭而言,它們的毛利率長期處於高位,面對這一波全球性缺貨狀況,對這些頭部企業而言,利弊兼而有之,整體壓力還是不小的。而對於各領域第一陣營後部企業,以及第二陣營企業而言,它們迎來了難得的發展機遇,在這一波缺芯潮中過得很舒服。這在晶圓代工業表現最為凸出。

晶圓代工最瘋狂

作為全球晶圓代工的龍頭,台積電的營收水平處於絕對的優勢地位,特別是自其10nm製程量產以來,不斷拉大與三星之間的差距,使得後者最近幾年苦苦追趕,但差距並未顯現出縮小的態勢。與此同時,台積電的毛利率也長期處於高位。實際上,從2005年開始,該公司的平均毛利率就穩定在45%以上,而且一直保持一定速度的增長,當時,台積電正處於90nm製程工藝營收高速增長的階段,也正是從那時起,相應芯片製造開始從8英寸晶圓向12英寸轉變,到今天,這種轉變基本完成(這裏當然是指先進製程,成熟製程芯片向12英寸晶圓轉變是從最近幾年開始的)。

目前,台積電的毛利率在50%左右,這是在該公司最近幾年向5nm、3nm和2nm製程大力投資情況下取得的,已經是很高的水平了。不過,即便是遇到了全球缺芯的好時機,台積電的最近幾年,以及接下來的投資規模和力度,對其盈利,特別是毛利率造成了很大的壓力。而作為高技術含量的半導體業的頭部企業,必須保持較高的毛利率水平,否則是很危險的,這不僅對晶圓代工業適用,對IDM和Fabless同樣適用。

看一下台積電今年第二季度的財報,營收3721.5億元新台幣,季增2.7%,年增19.8%,毛利率50%,季減2.4 個百分點,年減3個百分點,營益率39.1%,季減2.4個百分點,年減3.1 個百分點。按製程劃分,台積電第二季5nm製程出貨佔晶圓銷售金額18%,7nm為31%,16nm為14%,28 nm為11%。

可以看出,台積電的營收水平依然強勁,但毛利率和營益率都出現了環比和同比的雙重下降,當然,下降的幅度幅度並不大,但這也肯定引起了該公司的重視。另外,台積電已經量產的先進製程5nm、7nm在營收中的比例最高,這也符合其在最先進製程上的高投入邏輯,高投入自然要高產出,相信今後幾年3nm和2nm量產後,也會是同樣的情況。

然而,先進製程營收的提高只是一方面,毛利率也必須跟上,不然盈利能力就會下降,這顯然不符合高投入的目的和邏輯。2020年第四季度,台積電毛利率達到54%新高,今年逐季下降,雖然仍有50%,但資本市場多半希望可以在50%以上。而以上提到的第二季度的毛利率環比和同比雙雙下降,似乎敲了一個小小的警鐘。必須保證今後一兩個投資週期內的毛利率依然處於較高水平。

對於芯片製造業,決定高毛利率的幾個主要因素是:高技術含量,高產能、高產能利用率,以及較高的代工價格。對於台積電來説,前三個因素顯然是具備的,且水平都很高,那麼,要想保持或提升毛利率,還可以操作的就是提升價格了,這也正是台積電最近在做的。

就在上週,台積電通知客户,先進製程和成熟製程芯片價格都有所提升,其中,先進製程報價平均提升幅度在20%左右,成熟製程的接近10%。

在台積電第二季度法説會上,總裁魏哲家曾表示:“為確保有適當的投資回報率,定價及成本都很重要,台積電的定價是策略性的,不是投機取巧的。在此同時,我們要面對製造成本的挑戰,因為先進製程的複雜度更高、成熟製程有新投資、全球製造版圖擴大,原物料及基本材料的成本也上升。因此,我們會持續與客户密切合作,提供價值,並且繼續與供應商洽商,改善成本。”

魏哲家在回答外資法人關於定價的問題時説:“我們與客户密切合作,在幫助他們成功的同時,也能有適當的報酬。展望未來,我們會繼續這麼做,儘可能聽客户的想法,把成長最大化,獲得適當的投資回報,我們有信心把毛利率長期維持在50%左右或更高。”

可見,台積電的漲價是順理成章的。

對於台積電漲價,資深半導體產業分析師陸行之認為,之所以要漲價,其實是要彌補這兩年資本支出的錯配,並挽救毛利率在50%之上,因為台積電在8英寸及12英寸晶圓成熟製程的市佔率有流失。

為了提升毛利率,除了開源,節流以降低成本也是有效的,例如,最近台積電啟動了3nm製程的EUV改善計劃(Continuous Improvement Plan,CIP)。

EUV光刻機價格越來越高,下半年即將推出的NXE:3600D價格高達1.4~1.5億美元,雖然其每小時可處理160片12英寸晶圓,但與上代機型相比增加幅度不大。而由製程上來看,4nm主要是以5nm進行優化,EUV光罩層大約在14層以內,但3nm將採用25層EUV光罩,所以3nm晶圓代工價格恐怕會上升到3萬美元,這並不是所有客户都能接受的。為了降低客户產品線由5nm向3nm推進速度放緩的疑慮,台積電啟動EUV CIP計劃改善製程,希望透過減少EUV光罩層數及相關材料,例如將3nm的25層EUV光罩減少至20層。設備商指出,雖然芯片尺寸將因此略為增加,但可以有效降低生產成本及晶圓價格,加快客户產品線轉向3nm。

台積電今後3年計劃有1000億美元資本支出,有80%將用於擴充先進製程產能,而隨着台積電先進製程向3nm及2nm發展,EUV投資比重會大幅增加,若能透過EUV CIP計劃,減少EUV採購量,將有助台積電提高盈利能力。

與台積電相比,處在全球晶圓代工第一陣營的聯電和中芯國際的毛利率表現則異常搶眼。

聯電2021年第二季度財報顯示,營收為509.1億元新台幣,較上季增長8.1%,同比增長幅度為14.7%,毛利率為31.3%。聯電毛利率突破30%,是一個很重要的指標,因為該公司上一次逼近這一數字的時間點,要追溯到2011年第4季的29.16%,10年來,其毛利率多在15%~20%之間徘徊,2020全年達到22.1%。

中芯國際方面,2021年第二季毛利為405.0百萬美元,相較於2021年第一季的250.1百萬美元增加61.9%,相較於2020年第二季的248.6百萬美元增加62.9%。2021年第二季毛利率為30.1%,相比2021年第一季為22.7%,2020年第二季為26.5%。

中芯國際的毛利率突破30%,也是一個歷史性時刻。

該公司表示,第三季度銷售收入預期環比增長2%到4%,毛利率預期在32%到34%之間。基於上半年的業績和下半年的展望,在外部環境相對穩定的前提下,公司全年銷售收入增長目標和毛利率目標上調到30%左右。因折舊攤薄,預計今年先進製程對公司整體毛利率的不利影響將下降到五個百分點左右。

顯然,在先進製程方面,聯電和中芯國際幾乎不存在像台積電那樣的困擾。雖説這兩家的技術不是最先進的,但它們在產能總量,產能利用率,以及代工價格方面都有極致的發揮,是其毛利率增幅快速提升。而隨着成熟製程芯片的短缺,在今後兩年內,這兩家大概率會一直處在甜蜜期內,毛利率還會穩步提升。

模擬芯片巨頭更看重毛利率

德州儀器(TI)在全球模擬芯片廠商中排名第一,該公司2020年第四季度營收40.76億美元,同比增長22%。毛利為26.46億美元,毛利率約65%。2020年全年營收144.61億美元,同比增長0.54%。毛利為92.69億美元,毛利率約64%,淨利潤55.95億美元,同比增長11.52%。

64%的毛利率在全球半導體界是很少見的,高毛利率其實是高性能模擬芯片廠商的共同點。

在提升毛利率方面,TI一直不遺餘力。對於這些高性能模擬芯片廠商來説,它們大都採用成熟製程,不需要像台積電那樣,每年都要在先進製程晶圓廠和相關設備上投入巨資,這對於穩定較高的毛利率是很有幫助的。不過,TI並沒有因此停下腳步,為了保持行業頂尖的毛利率,採用了多種措施,其中一個重要方式就是將老舊的6英寸和8英寸晶圓廠向12英寸轉變。

在業內,TI是很早這樣做的公司,多年前就已經着手做了。而最近兩年,業內有越來越多的成熟製程芯片晶圓廠,將8英寸的轉向12英寸的,大多是在全球芯片荒出現後採取的行動。

在過去10年內,TI的利潤率一直保持上升態勢。按照TI的説法,創造高利潤率與他們用12英寸晶圓廠生產模擬芯片、降低成本有關。數據顯示,TI的模擬芯片在2018年的運營利潤率高達46.7%,但嵌入式處理器的運營利潤率僅為29.6%。

近些年,TI一直在穩步提升其12英寸晶圓模擬芯片的產量,以削減成本並提高生產效率。TI表示,12英寸晶圓廠的產量比競爭對手使用的8英寸工藝生產的芯片便宜40%。此外,對於模擬用途,12英寸晶圓廠的投資回報率可能更高,因為它可以使用20到30年。

TI將很多邏輯和嵌入式IC生產外包給代工廠,但模擬芯片主要都是在其自家的工廠生產。截至2019年,該公司12英寸模擬芯片產量佔其整體模擬芯片產量的比例超過了50%。考慮到5G,IoT、汽車和雲計算等應用的成熟和大規模擴展,會推動相關模擬芯片需求的增長,因此,TI還在進一步推進12英寸晶圓廠擴展,以保持並進一步提升其高利潤率。

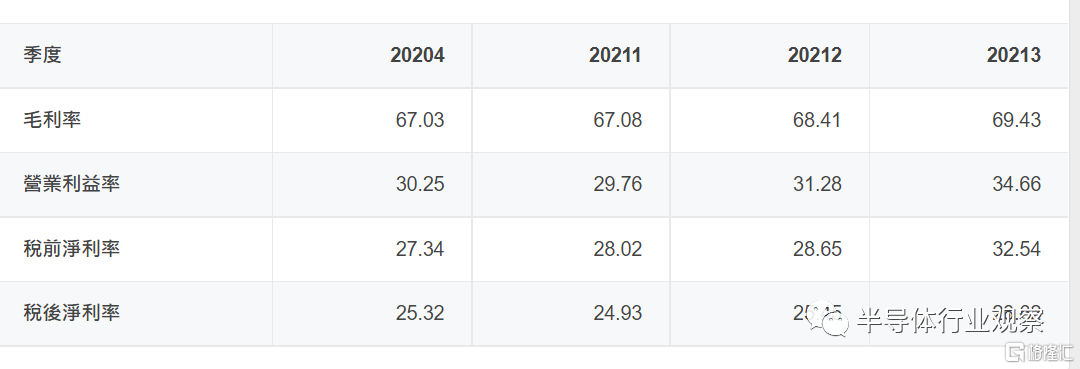

而處於模擬芯片行業第二位的ADI,同樣具有很高的毛利率,其最近一次季度財報顯示的毛利率為69.43%,達到新高,而前幾個季度的毛利率也都保持在68%左右,如下圖所示。

圖1:ADI的盈利表現

最近,ADI剛剛完成了對Maxim的收購,後者的毛利率也是高的驚人。Maxim公佈的截至2019年12月28日的2季度財報顯示,毛利為3.605億美元,營業利潤1.69億美元,淨利潤1.46億美元,毛利率65%左右。

這兩大高毛利廠商的合併,會對行業龍頭TI產生一定的衝擊,這或許也是ADI的目標。

數字芯片龍頭難當

與主攻模擬芯片的廠商相比,主營數字芯片業務的廠商毛利率並沒有那麼高,但頭部企業的競爭同樣激烈,且與晶圓代工業有些類似,龍頭難做,而追趕者提升迅猛。

下面就以CPU霸主英特爾,及其主要競爭對手AMD為例,簡單介紹一下。

AMD在2021年第二季度的營業額為38.5億美元,經營收入為8.31億美元,淨收入為7.1億美元。營業額、經營毛利同比增長一倍,盈利同比增長超過兩倍,毛利潤為48%,同比增長4個百分點,環比增長2個百分點。

2020年第四季度,AMD毛利率為45%,同比持平,環比增長1個百分點。

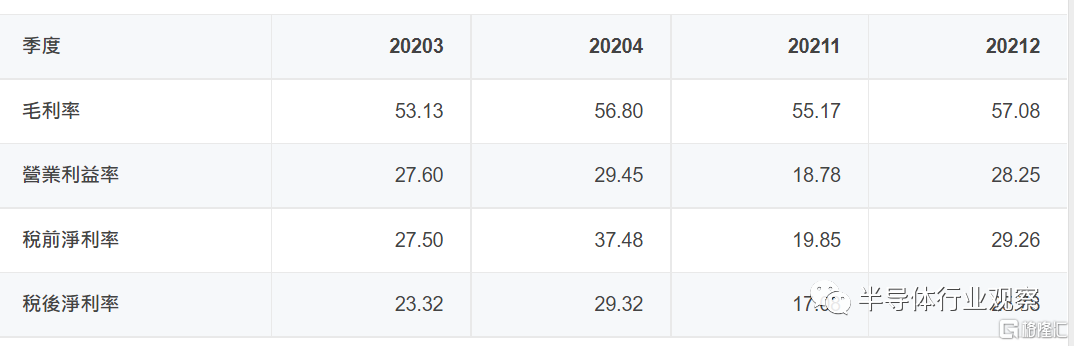

英特爾方面,其在2020年第一季度及之前的毛利率保持在60%左右,但從2020年第二季度開始,該公司的毛利率就開始小幅震盪下滑,而到了2021年第一季度,由於數據中心事業營收為56億美元,比去年同期下降20%,這原本是英特爾最賺錢的業務,其營收下降削弱了整體毛利,毛利率降到了55.2%,比2020年同期下降了5個百分點以上。

圖2:英特爾的盈利表現

可見,英特爾的毛利率有小幅下降的態勢,而AMD的則呈現穩步上升的態勢。原因在於,無論是芯片設計端,還是製造端,英特爾這這幾年都是麻煩不斷,特別是14nm及更先進製程的研發和量產,遲遲不能形成市場競爭力。反觀AMD,其設計的CPU,不但在性能方面逐步趕上,甚至超越英特爾,更重要的是,其芯片製造製程工藝和產能有台積電做保證,很快就能形成市場競爭力,給了英特爾越來越大的壓力,不得不採取降價策略,這明顯影響了英特爾的毛利率表現。

結語

綜上,無論是晶圓代工廠,還是模擬芯片巨頭,或是CPU兩強,在當下的競爭環境中,都表現出了較高的毛利率水平,但龍頭企業的毛利壓力明顯要高於追趕者,而近兩年的全球缺芯潮,又給了追趕者絕佳的發展機遇,給龍頭企業施加了更多壓力。今後兩年,隨着芯片荒的延續,這種態勢可能會更加凸顯。