8月27日,一條關於國資雲的消息橫空出世,不僅攪亂了雲計算行業,更引起了整個投資市場的關注,各類報吿和信息瞬間刷屏。

在週五部分個股大漲之後,隨着週末信息的發酵,國資雲相關概念和產業鏈更是輪掀漲停潮。

其中,銅牛信息暴漲20%,兩日大漲44%;美利雲漲超10%,兩日大漲21%;此外太極股份、浪潮軟件今日也紛紛漲停,綠盟科技、衞士通等跟漲。

如今國資雲已成最強風口,產業大變局下,又有哪些投資機會可重點關注呢?

01 異軍突起

其實,在國資雲概念出現之前,雲計算已經是極受追捧的賽道。

在全球數字化轉型已經進入倍增創新階段,雲平台是支撐全球企業數字化轉型的關鍵基礎設施。而2020年疫情的原因,讓雲化、數字化更是躍升成為剛需,線上應用快速發展,人們遠程辦公,企業開始適應新的生產工作方式。據統計疫情將全球的數字化進程平均提前了5-7年。

同時,2020年以來我國也一直在大力發展包括5G通信網絡建設,人工智能和工業互聯網等的“新基建”計劃,不斷推進信創工程、國家軟件工程等重大項目,以改善計算機基礎領域的產業鏈供應鏈短板現象,實現整個產業鏈供應鏈的“安全可控”。

因此,雲計算行業在疫情和新基建的雙驅動下,行業已經進入爆發階段,其中政務雲市場規模更是高速增長。

CCW Research的研究結果表明,2019年中國政務雲市場規模為446.6億元,同比增長38.3%,預計2020年政務雲市場預期將達到583.3億元,2024年市場規模將達到1512.4億元,年均複合增長率將達到27%。由於“國資雲”屬於一級雲平台,其作為整體政務雲的整體組成部分,未來“國資雲”市場(基礎軟硬件+應用)有望超百億。

具體來看,“國資雲”也不算橫空出世,而是年初已開始有啟動的趨勢。

早在3月4日開始,天津國資雲就已經率先運行,天津交通集團、天津國有資本投資運營有限公司等三家國有企業率先入駐;浙江省國資委於3月份啟動“國資國企數字化監管應用”項目建設,該項目包括八大應用系統和一個雲基礎設施――“國資雲”;今年4月份,四川省政府國有資產監督管理委員會也正式發佈“國資雲”。

不過這一次,已是拉開序幕的信號。

上週五傳出的抬頭為天津市人民政府國有資產監督管理委員會的文件顯示,天津市國資委要求國資企業逐步停止使用包括阿里雲、華為雲、騰訊雲、移動雲、天翼雲、沃雲在內的公有云平台。如果仍在合約內則不再續簽新合約,並在合約結束後的兩個月內遷移至“國資雲”平台,原則上在2022年9月30日為止結束雲計算遷移工作。

其中的關鍵信息是:天津各市管企業和所屬企業已經部署在第三方公有云平台(如:華為雲、阿里雲、騰訊雲……)的信息系統,在租約到期日起兩個月內全部遷移至“國資雲”。

那為什麼忽然要建國資雲呢?

其一是集約化提供一站式雲服務,加快國企等數字化轉型,推動信創行業的加速發展;其二,一些地方在建設國資國企在線監管雲平台項目,對國資企業的現金流、業務流實時監管也是重要的一環;最後也是最重要的,國有數據安全涉及到國土安全和國民經濟命脈的數據安全,數據託管當然由國家統一最好,國資雲本身也需不斷提高安全防護能力。

因此,國資雲的推廣和陸續落地必將是未來的大勢所趨。

02 產業變局

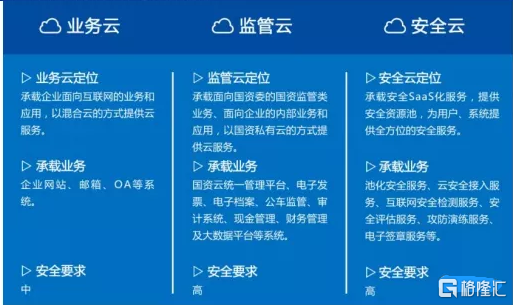

國資雲本質是從第三方託管的公有云轉向國資專屬行業雲,保護國有數據資產安全,因此可看做是網絡安全、雲計算概念炒作的延伸。

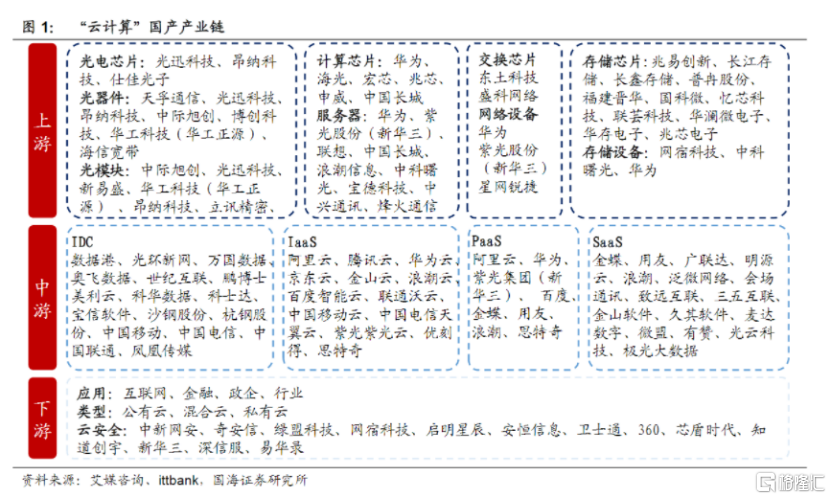

而既然是勢在必行的龐大市場,那麼就具體來看一下,雲計算的產業鏈上中下游主要構成和標的:

上游是國產芯片、服務器和儲存設備等基礎設備需求,這一部分的需求量有望在國資雲的普及下進一步上行。例如根據天津的方案,國資雲需要滿足等保2.0等新標準,大概率採用私有云技術路線,預計會開啟服務器等基礎設施的新一輪集中採購,可關注的標的包括中科曙光、深信服、中國長城等。

中游也是最為受益的,主要是IAAS、PAAS、SAAS及IDC供應商。

1)IAAS基礎設施:完全自主化國產服務器、存儲等硬件設施仍將是需求重點,國資雲建設會帶來新增需求,直接利好國有大型服務器廠商,例如浪潮信息、紫光股份等;

2)PAAS雲平台:“國資雲”出台前地方國企根據各自需求,選擇餘地比較大。“國資雲”建設將利好國家隊,尤其是信創產業鏈條完整、技術能力強的國企平台將會承接部分頭部廠商訂單,例如深桑達、太極股份。

3)SAAS:SAAS產業生態將會更加開放,“國資雲”前各大巨頭主要圍繞各自生態進行產業佈局,採用“國資雲”國企平台參與競爭, SAAS應用的選型將會迎來新機遇,利好通用性較強的SAAS廠商,例如金山辦公、用友網絡、金蝶國際等。

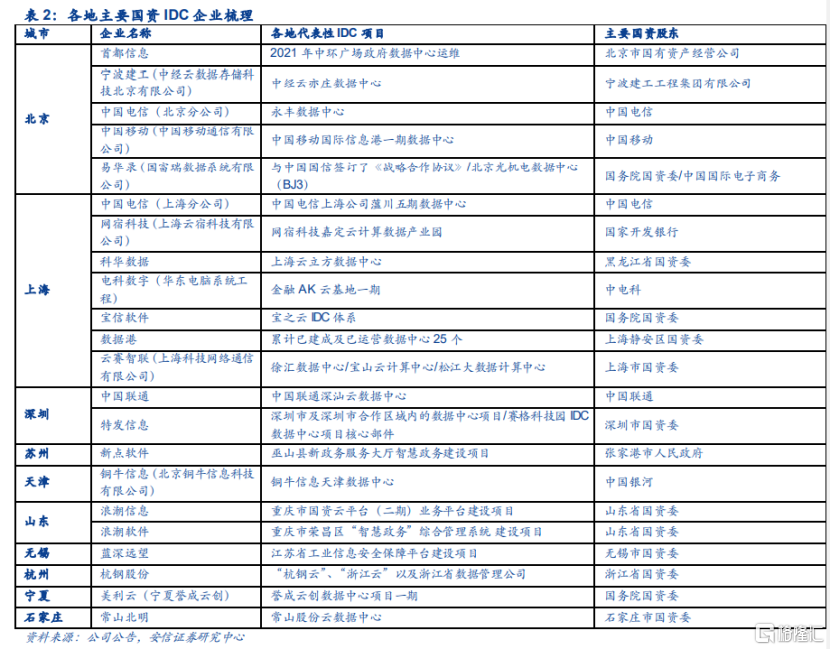

更重要的是,具備國資背景、滿足等保二級要求的IDC機房,也將面對很大的市場,有望最大程度受益區域性國資雲的建設與託管運營需求。例如杭鋼股份(浙江省國資委控股)、數據港(北京市人民政府)、特發信息(深圳特發)、數據港(上海靜安國資委)、銅牛信息(北京國資委)等。

而下游,則是金融、政企等行業的應用軟件方向及雲安全端,如深信服、中新網安、啟明星辰等。

此外,工業軟件及行業信創等方向亦可作為長期關注方向,如中孚信息、中國軟件、中控技術等。

03 結語

總之,雖然國資雲的實行計劃還處於初期階段,但市場需求極大。且從政策上可知,由於要求國企從第三方託管的公有云轉向國資專屬行業雲,那麼勢必會帶來雲市場很大一部分供應商的轉變。尤其是目前互聯網大廠由於數據安全性等問題退出後,產業鏈各個環節都有望瓜分市場並受益。

除雲計算市場的IDC供應商和私有云之外,建議還可重點關注網絡安全、數據安全支持、以及政務信息化和黨政行業信創等相關公司。

不過,也應注意,雖然多地都在進行國資雲的轉型,但未來如何發展還不確定,全國是否有統一落地的標準也不明朗。因此目前的投資偏炒作主題多些,尤其是銅牛信息、美利雲等已連續漲停,投資者需警惕炒作風險。