本文來自:天風軍工,作者:李魯靖 王澤宇 張明磊

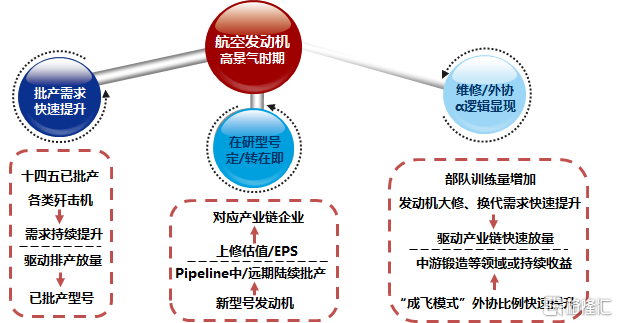

航空發動機產業鏈為國防軍工板塊持續性最強的賽道之一,在現有“十四五”已批產型號發動機提供業績基礎支撐的基礎上,預計新型號+維修替換為板塊中遠期提供業績增量空間。

我們認為,航空發動機產業鏈為目前國防軍工板塊中,持續性最強的賽道之一,板塊屬性總結為以下3點:

1. “十四五” 週期跟隨航空主機上量需求,航空發動機產業鏈作為上游配套產業將充分受益於此進程,已批產各類型號發動機預計將進入快速放量期。

2. 航空發動機新型號Pipeline具備持續迭代列裝需求(單價提升),預計“十四五”中期新一代發動機型號將逐步由研製轉為小批產階段,預計新一代發動機批產後將具備需求量+單機價值量雙升趨勢。

3. 後端維修+備換髮需求有望持續提升,飛機保有量預計將於“十四五”週期實現快速上升,存量飛機起量後,疊加週期內訓練量提升、飛機飛行難度加大等因素後,預計後端維修(高盈利性業務)及備換髮需求將持續增長,有望對產業鏈企業帶來額外EPS上修空間。

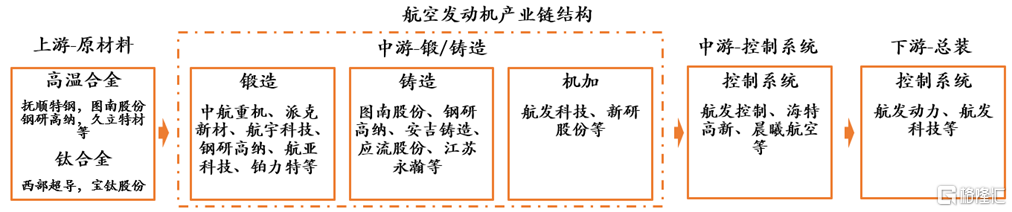

根據航發動力21H1中報我們判斷,目前“十四五”大單已至航發主機單位(期末公司合同負債達248.32億元,較期初+784.81%),兑現產業高景氣度,我們預計航空發動機全產業鏈(上游-原材料,中游-鍛造及中間工序環節,下游-總裝)將充分受益於下游各型號發動機排產持續提升+新型號Pipeline落地+後端維修/備換髮需求+商用發動機增長,業務有望快速放量,各細分賽道企業經營能力有望伴隨甲方預付款到賬實現共振提升。同時,考慮到航發集團近幾年持續落實“小核心、大協作、專業化、開放型”武器裝備科研生產體系的要求,預計相關環節(上游-鑄造高温合金及精密鑄件,中游-鍛造等)外協比例將持續提升,疊加國產化率提升要求(上游-變形高温合金)等因素,預計產業鏈整體有望在十年週期維持高增長狀態。

重點關注:

下游-總裝:航發動力

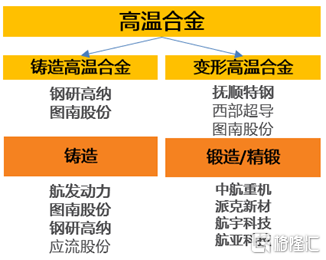

品類大幅度擴張,外協份額提升:上游鑄造高温合金母合金及精密鑄件-鋼研高納、圖南股份

產品國產化率提升:上游變形高温合金-撫順特鋼、西部超導

規模效應:中游鍛造:中航重機、派克新材、航宇科技;上游鈦合金:寶鈦股份、西部超導、西部材料

新型材料:火炬電子

軍航+民航外貿轉包:中游-葉片精鍛/鑄:航亞科技、應流股份

風險提示:市場波動性風險;軍品訂單節奏風險;新型號研發進度低於預期;國際局勢變化風險。

報吿正文

一.航發產業鏈:板塊高持續性賽道進入拐點,新型號+維修帶來中長期業績彈性空間

“十四五” 週期跟隨航空主機上量需求,航空發動機產業鏈作為上游配套產業將充分受益於此進程,已批產各類型號發動機預計將進入快速放量期。

航空發動機新型號Pipeline具備持續迭代列裝需求,預計“十四五”中期新一代發動機型號將逐步由研製轉為小批產階段,預計新一代發動機批產後將具備需求量+單機價值量雙升趨勢。

後端維修+備換髮需求有望持續提升,飛機保有量預計將於“十四五”週期實現快速上升,存量飛機起量後,疊加週期內訓練量提升、飛機飛行難度加大等因素後,預計後端維修(高盈利性業務)及備換髮需求將持續增長,有望對產業鏈企業帶來額外EPS上修空間。

1.1. 已批產型號處於持續放量期,新型號Pipeline持續落地將帶來額外增量空間

我們認為,目前我國發動機主力批產型號正處於大規模放量期,下一代發動機預計進入研製期最後階段,目前上市公司市值僅反應已批產對應型號市場空間,預計伴隨新一代航發Pipeline持續落地,發動機單機價值將顯著提升,對應企業EPS及估值區間預計將會實現上修。

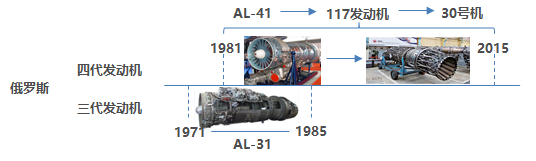

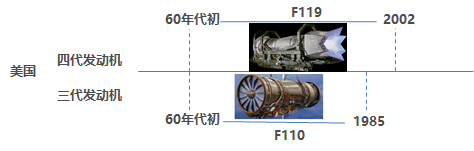

預期建立節點:參照美、俄軍用航空發動機發展歷程,我國新型號航空發動機有望在“十四五”中期進入批產階段:

以AL-31和F110為代表的第三代發動機(推重比約為7~8)交付後15-20年內以AL-41和F119為代表的第四代發動機(推重比約為10)相繼推出。

我國第三代發動機WS-10於2005年推出,我們認為,受益於兩機專項的政策和資金支持、上游材料、中游加工配套產業的發展、以及自主研發實驗品台的成熟、製造工藝的積累。我國第四代渦扇發動機WS-15有望於“十四五”中期推出,實現批量生產;第四代中等推力發動機和大涵道比渦扇發動機有望在十四五期間實現量產。

我們認為,伴隨新一代航空發動機持續進入批產,預計“十四五”中期後批產型號多於在研型號,盈利能力顯著提升,全行業將會出現毛利率拐點。

1.2. “存量飛機起量+訓練量提升”打開後端“換髮+維修市場 ”空間

我們認為,航發產業鏈具備存量飛機發動機替換和維修長期持續性增長邏輯:

受益於我國第一款自主研發的軍用渦扇發動機進入成熟量產期,我國自主研發的三代半/四代機於“十三五”期間集中進入列裝期,同時軍機數量將在十四五期間完成快速積累。

我國軍隊進一步強化實戰訓練質量,發動機循環數有加速消耗趨勢,發動機更換、大修時間將明顯縮短。

在2021年2月印發的《關於構建新型軍事訓練體系的決定》中指出,未來全軍堅持聚焦備戰打仗,堅持實戰實訓、聯戰聯訓的方向。

2021年6月24日,國防部:各部隊開訓即掀起練兵熱潮,與往年同期相比,全軍彈藥消耗大幅增加,高難課目訓練比重持續加大。

我們認為,受兩大驅動因素:(1)存量飛機總量的快速積累(2)飛行強度和動作難度加大導致換髮、維修時間縮短的驅動,我國航空發動機產業將在十四五期間,完成“增量飛機列裝牽引”到“存量飛機換髮、維修牽引”的市場驅動因素切換。

換髮、維修業務的高速增長將促使航空發動機產業鏈相關企業的業績增速高於航空整機業績增速,並在中長期保持更為持續穩定的增長;伴隨維修業務佔比的提升,公司盈利能力將會持續增強。

1.3. 國產商用發動機推進順利,民用市場萬億藍海佈局進入深水區

我國未來將成為民航飛機需求第一大國,根據《中國商飛公司市場預測年報(2020-2039)》,預計國內民航飛機2020-2039年新增交付量為8725架,二十年累計市場空間為13250億美元,按6.95人民幣/1美元的匯率進行估算,預計未來19年我國民航客機採購價值量約為9.21萬億元,平均每年0.48萬億。假設民航客機發動機價值佔比約27%,發動機採購價值約為2.49萬億元。

我國在商用飛機制造領域加速推進,2021年,ARJ21累計交付將達到100架、C919型號飛機預計將於2021年底獲得適航型號合格證並交付商業運營,CR929寬體飛機將實現開工製造。國產民機佔市率有望不斷提升,為國產商用商用發動機的推進搭建發展平台。

國產民用發動機共規劃了三個產品系列為中國商飛的飛機產品配套:一是160座窄體客機發動機“長江”1000,配裝C919大型客機;二是280座寬體客機發動機“長江”2000,配裝CR929寬體客機;三是110~130座的新支線發動機“長江”500,配裝ARJ21支線客機的改進型。

目前正在加速推進研發實驗及適航取證近程,我們認為,商用發動機有望在十四五後期交付掛載國產民機,充分享受商用飛機產業紅利,為我國航空發動機產業帶來中遠期業績增長帶來長期高景氣。

二. 產業鏈效仿“成飛模式”,中上游企業全面受益於總裝需求+外協比例雙升趨勢

我們認為,我國航空發動機產業正向着主“製造商-供應商”模式發展,2021年可以看作我國航發產業鏈外協迅速推進元年:

我們認為,受益於已批產型號發動機持續放量,總裝產能將逐漸趨於緊張,在此前提下,十四五期間航發上遊產業鏈業績增速將持續上升,趨勢或類同成飛上中游“小核心,大協作”的總裝與配套生產關係或將在航發產業鏈建立,形成專業化和協作化的生產方式,以幫助航發總裝企業擴大生產規模,提升生產速度,使得邊際成本不斷下降,收益逐漸增加。

上游原材料進入大擴產期、中間環節工序企業或進入外協比例提升與總裝需求提升雙牽引階段。

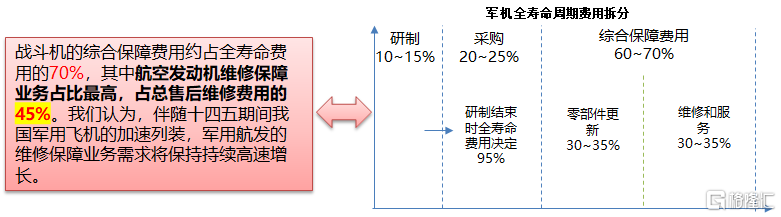

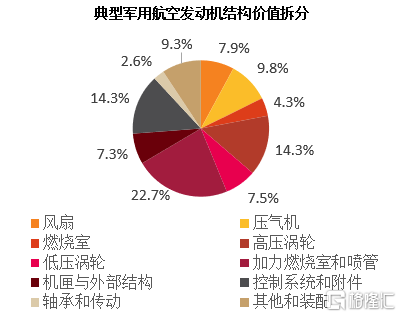

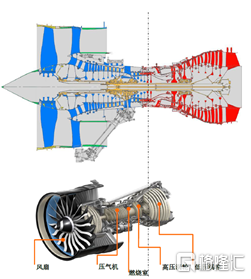

按照航空發動機各結構部件價值和原材料成本分別進行拆分,並對維修業務進行分析:熱端部件維修(高、低壓渦輪盤,渦輪葉片,導向器葉片)佔整台發動機大修費用的70%以上,預計高温合金原材料和熱端鍛鑄造加工領域享有更高的業績增速和持續度。

2.1. 上游原材料:“一代裝備一代材料”,新裝備的基礎支撐

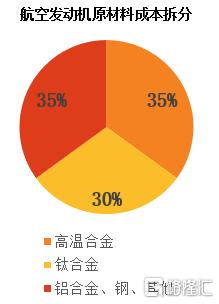

一代裝備、一代材料,現代戰爭形態發生變化,航空、精確打擊等武器裝備性能提升望成為“十四五”重點。我們預計,為實現“十四五”跨越式武器裝備建設,新一代航空主機性能將有望持續提升,整機質量減輕、強度提升、推重比加大或將成為重點目標,鈦合金、高温合金等軍用新材料將成為“跨越式武器裝備” 提供基礎支撐。

鈦合金:軍/民用市場全面復甦,順週期類產品量價齊升,軍工鈦合金企業軍、民需求雙受益。

軍工金屬材料企業多具備軍民雙業務特點,軍品業務支撐業績增長中樞,民用產品跟隨商品價格波動提供額外彈性,西部超導、寶鈦股份、西部材料三巨頭均處資本開支增加、產能快速上量期。

建議關注:西部超導、寶鈦股份、西部材料。

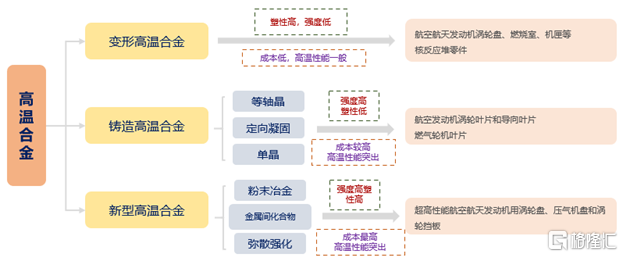

2.2. 高温合金:金屬材料最大彈性品種,品類/份額提升+國產化需求打開中長期業績空間

鑄造高温合金:我們認為目前體外資產份額相對較低,預計細分領域將充分受益於產品品類(單個產品價值量提升)及航發產業鏈外協雙升趨勢,疊加後端維修業務上量,預計對應業務有望實現加速排產。

變形高温合金:目前產業格局以撫順特鋼為行業龍頭(變形高温合金核心牌號市佔率80%),細分領域頭部效應顯著,目前國產化率僅為50%,預計新型號Pipeline上量+國產化率提升將打開細分領域中長期市場空間。

建議關注:撫順特鋼、圖南股份、鋼研高納。

航空發動機中關鍵熱端承力部件(圖中紅色部分)全部為高温合金:

2.3.中游鍛造:品類增加+排產提升驅動產品或快速放量,規模效應帶動毛利率進入上行週期

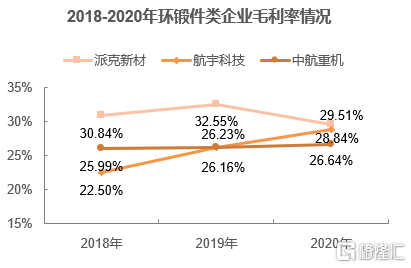

賽道角度分析:我們認為,中游環鍛件賽道基本處於競爭格局趨穩的局面——從上市公司層面看,目前主要環鍛件類企業主要以航宇科技、派克新材、中航重機三家公司為主。

從產業邏輯看,自2016年國防科工局發佈《關於加快推進國防科技工業科技協同創新的意見》及實施方案以來,航發集團積極響應《意見》中建立“小核心、大協作、專業化、開放型”武器裝備科研生產體系的要求,積極引導外部資源有序參與科研生產,全面保障重大專項和重點科研生產軍品任務完成。我們認為以中游環鍛件為代表的集團外部資源將有序參與到科研生產環節中,產品放量的同時,規模效應明顯,盈利能力持續提升。

建議關注:中航重機、派克新材、航宇科技。

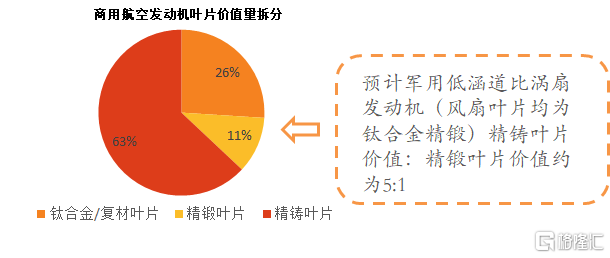

2.4.葉片加工:高附加值長坡賽道

航空發動機壓氣機葉片以鈦合金材料為主、渦輪葉片以高温合金材料為主。渦輪葉片製造工藝為精密鑄造,壓氣機葉片製造工藝為精密鍛造。

我們認為,“十四五”航發大放量階段,葉片加工領域存在快速發展機遇:

新型號落地與外協比例提升:航發葉片結構複雜,加工難度大,轉子動葉屬於結構安全質量要求最高的發動機部件。相關企業若能進入主力型號葉片精加工領域將具備非常高的業績彈性,同時具有高行業壁壘。

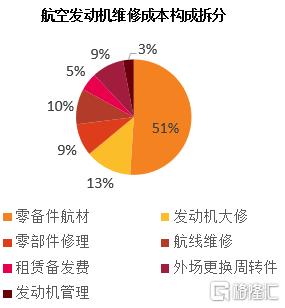

渦輪葉片製造企業核心受益維修業務增長邏輯:發動機維修過程中70%費用集中在熱端部件,預計其中一半為渦輪葉片維修費用,屬於航發部件中更換最頻繁的航材。

規模效應助力盈利能力提升:我們認為,航空發動機葉片鍛造與鑄造加工均屬於重資產行業,早期固定資產和技術研發投入巨大,折舊攤銷費用高企,拖累ROE表現。公司業務具有明顯規模效應,一旦產品大規模放量,產能利用率提升,折舊攤銷佔比下降,公司盈利能力有望得到顯著提升。

建議關注: 鋼研高納(渦輪葉片)、航亞科技(壓氣機葉片)、應流股份(渦輪葉片)。

重點公司估值表與風險提示

產業鏈重點公司:

下游-總裝:航發動力

品類大幅度擴張,外協份額提升:上游鑄造高温合金母合金及精密鑄件-鋼研高納、圖南股份

產品國產化率提升:上游變形高温合金-撫順特鋼、西部超導

規模效應:中游鍛造:中航重機、派克新材、航宇科技;上游鈦合金:寶鈦股份、西部超導、西部材料

新型材料:火炬電子

軍航+民航外貿轉包:中游-葉片精鍛/鑄:航亞科技、應流股份

風險提示:

市場波動性風險。市場風險偏好對軍工板塊下游企業有一定影響,若風險偏好急劇下滑,對下游企業有一定影響。

軍品訂單節奏風險。部分產品訂單下達和實際收入確認可能存在短期錯位。

新型號研發進度低於預期。技術研發存在不確定性,若研發進度低於預期相關企業可能受到影響。

國際局勢變化風險。若國際局勢緊張態勢加劇,可能會對企業造成影響。