本文來自:上海證券報,作者:祁豆豆

2021年半年報披露進入衝刺期。

截至8月24日,已有163家生物醫藥公司發佈2021年半年報,其中129家實現增長,佔比接近八成,淨利潤翻倍的有37家,佔比超過兩成。

從細分行業來看,醫療器械、中藥、化藥的“體質”最好。

濟民醫療成為“業績增幅王”

在這163家公司中,濟民醫療以2823.67%的淨利潤增幅遙遙領先。

這家以大輸液起家的傳統藥企何以領跑藥企半年報?

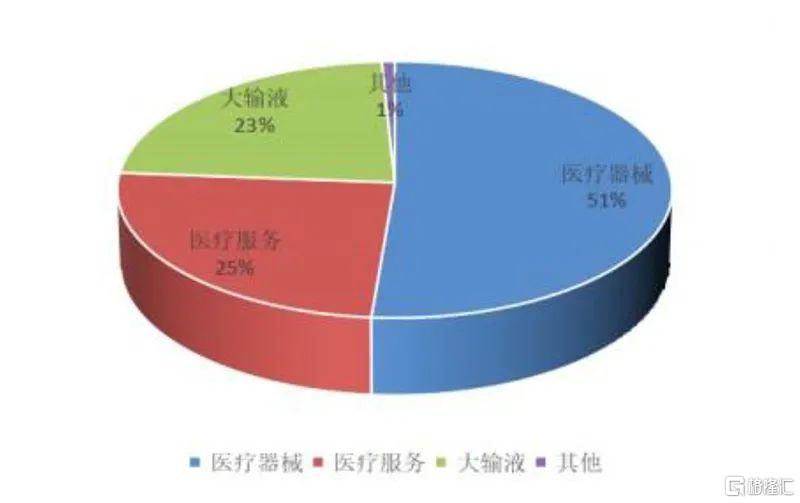

答案就藏在半年報中。今年上半年,公司實現營業總收入5.34億元,同比增長 55.64%。其中,醫療器械業務實現營業收入2.74億元,較上年同期增長107.39%,佔公司總營業收入的51.28%;醫療服務業務、大輸液業務分別實現營收1.33億元、1.23億元,同比增長53.08%、1.36%。

伴隨濟民醫療積極向醫療服務業轉型,醫療器械業務儼然成為公司收入、利潤的主要來源。

報吿期內,公司實現歸屬於上市公司股東的淨利潤1.05億元,同比增長超過28倍。公司坦言,一方面,公司醫療器械板塊業務利潤實現較大幅度增長,聚民生物和LINEAR公司合計實現淨利潤7566.47萬元;另一方面,公司處置鄆城新友誼醫院股權確認投資收益3826.18萬元。

濟民醫療的醫療器械產品主要包括注射穿刺器械繫列產品、體外診斷系列產品和血液透析系列產品。其醫療器械板塊收入強勢崛起離不開兩家重量級子公司。聚民生物是美國 RTI 公司安全注射器、安全注射針等產品的代工生產商。上半年,聚民生物生產安全注射器(針)2.68億支,銷售 2.72億支,安全注射器(針)持續處於滿產滿銷狀態。報吿期內,聚民生物實現收入1.79億元,淨利潤6305.76萬元。另一家全資子公司西班牙LINEAR公司主要研發、生產及銷售體外診斷系列產品,包括新冠病毒檢測系列產品等。上半年,該公司實現收入8172.07萬元,淨利潤1260.71萬元。

近年來,濟民醫療加快佈局醫療器械和醫療服務產業,陸續併購了西班牙LINEAR公司、湖北鄂州二醫院(牀位近 1300 張)、山東鄆城新友誼醫院(牀位 200 多張),自建了海南博鰲國際醫院(牀位 560 張)。2020年,公司醫療器械業務、醫療服務業務收入佔比分別達到44.26%、25.14%,大輸液收入佔比相應縮減至29.59%。為此背景下,公司申請由“濟民製藥”變更為“濟民醫療”,以更契合未來的發展戰略。

截至目前,在44家醫療器械公司中,有34家實現增長,其中12家增長超過100%,佔比達到27.27%。除透景生物扭虧之外,開立醫療、利德曼、凱普生物、明德生物等涉及體外診斷業務的公司,繼續憑藉在新冠疫情中的硬實力保持強勁增勢。

疫情期間,凱普生物旗下第三方醫學實驗室積極參與新冠疫情防控工作,開展核酸檢測業務,取得快速發展。報吿期內,實現營業收入12.99億元,同比增長156.88%;實現歸屬於上市公司股東的淨利潤3.91億元,同比增長203.15%。

此外,愛博醫療、愛美客、歐普康視等涉及生物醫用材料相關業務的公司,在行業高景氣度和市場需求的帶動下,業績也頗為亮眼。

中藥企業拳頭產品發力

經過一段時間的煎熬,一批中藥企業的“藥效”逐漸被激發出來。

目前已披露半年報數據的30家中藥企業中,27家實現增長,佔比超過九成,太極集團、奇正藏藥、東阿阿膠等8家公司實現翻倍。

記者注意到,靠拳頭產品銷售發力,顯然成為中藥企業“藥方”中最關鍵的一味。

國藥集團入主之後,太極集團“藥效”被進一步挖掘。今年上半年,公司實現銷售收入64.43億元,比去年同期的57.54億元增長11.97%;歸屬於上市公司股東的淨利潤7687.87萬元,比去年同期的1021.76萬元增長652.41%。

翻開太極集團的“藥方”,大品種形成公司的獨特優勢。報吿期內,公司調整產品結構,繼續實施主品戰略,加強規模型產品集羣建設,藿香正氣口服液、急支糖漿、通天口服液、太羅等骨幹產品銷售保持良好增長,充分發揮大品種“敲門磚” 作用,確保了規模型產品集羣的持續發展。

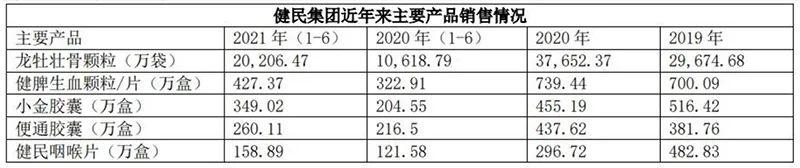

靠一款拳頭產品龍牡壯骨顆粒,健民集團上半年收益頗豐。報吿期內,公司實現營業收入17.93億元,同比增長74.5%,其中醫藥工業收入同比增長73.24%,醫藥商業收入同比增長75.76%;實現歸屬於上市公司股東的淨利潤1.67億元,同比增長192.24%。淨利潤的增長主要得益於公司龍牡壯骨顆粒等主導產品收入增加,其中龍牡壯骨顆粒銷售突破2億袋。

化藥企業調結構強銷售

再看化藥“成績單”,截至8月24日,已有51家化藥公司發佈半年報數據,39家實現增長,佔比超過七成。

其中,11家積極優化銷售策略,向終端市場發力,對沖政策影響,最終實現業績翻倍。

藥石科技以超3倍的業績增幅暫時領跑化藥企業。上半年,公司實現營業收入6.21億元,較上年同期增加35.24%;實現歸屬於上市公司股東淨利潤3.81億元,同比增長336.52%。業績增長主要系公司積極拓展市場,銷售訂單增加且交付能力增強。

藥石科技主要為藥物研發企業提供克級規模的多種結構新穎、功能高效的藥物分子砌塊產品用於客户的新藥分子發現。報吿期內,新增500餘個熱門分子砌塊,基本上覆蓋目前熱門靶點化合物,如KARS、SHP2、BTK等抑制劑的關鍵片段,較好地助力客户進行新藥研發。同時,公司上半年共設計6000多個分子,進一步擴大分子砌塊的範圍,提升公司競爭力。

萊美藥業則通過“院外+院內”雙引擎銷售模式,上半年實現扭虧。報吿期內,公司營業收入為6.12億元,同比增長2.23%;歸屬於上市公司股東的淨利潤為3239.27萬元,較去年同期增加4049.61萬元,扭虧為盈。

公司坦言,盈利能力增強主要系特色專科類產品銷售收入增加及處置部分子公司取得投資收益所致。據悉,報吿期內,公司繼續加大終端市場開發力度,加快建設OTC營銷渠道,開啟便民藥房推廣模式,通過“院外+院內”雙引擎銷售模式降低集中採購等宏觀因素對萊美舒的銷售衝擊。同時,公司產品注射用艾司奧美拉唑鈉中標第五批全國藥品集中採購,將提升公司在消化道藥物市場的份額,增強公司在 PPI 領域的競爭優勢。

萊美藥業進一步透露,後續公司將專注於上述優勢細分領域,持續優化產品結構,打造甲狀腺疾病領域頭部企業,進一步做精做強,促進公司業績的穩定增長。

整體來看,生物醫藥行業上半年實現近八成增長,增勢與往年無異,但面對近期板塊股價回調,仍讓不少投資者心有餘悸。對此,興業證券研究院副院長、醫藥首席分析師徐佳熹分析指出,市場因素佔主導原因。

徐佳熹坦言,從策略角度,近期板塊的回調雖不能完全排除部分區域政策和部分公司業績低於預期的因素,但核心是投資者情緒和相對集中的持倉。過去幾年中,醫藥投資人習慣於“賽道”投資策略——即集中持倉於高景氣賽道,如判斷某賽道有政策風險則全面減配該賽道的標的。從過去幾年的歷史經驗來看,這套策略是較為“高效”的,但隨着持倉更多的集中於CXO、醫療服務和頭部醫療器械公司,推高了上述領域的估值,這套投資策略的性價比也在下降。

在其看來,最近相關白馬標的回調也預示着投資者需要進入“賽道+個股”的醫藥投資時代——估值合理的優質賽道依然是不二選擇,新賽道和細分領域專精特新的自下而上選股將會是超額收益的重要來源。

對於未來白馬股估值是否會長期處於低位,徐佳熹團隊也在近期的行業週報中表示,“考慮到經過此輪迴調,很多白馬公司對應2022年PE和增速已經處在PEG 1.5-2倍的範圍內,估值溢價已經有明顯的回落,且其所在的賽道景氣度依然很高,我們建議投資者依然保持對這些公司較高的配置,在調整中逢低加倉。”