千呼萬喚始出來的平安銀行終於在昨天晚上公佈了半年度業績,儘管沒有像往年一樣在第一時間披露,但交出的成績單卻是亮點不少。

報吿期內,該行營收、淨利實現雙增,特別是淨利潤同比增幅接近30%;同時,資產質量持續向好,不良率為1.01%,較上年末下降0.10個百分點,撥備覆蓋率為259.53%,較上年末上升58.13個百分點。

但是今日,平安銀行今日股價卻是是暴跌4.52%,盤中一度跌8%。

如此亮眼的業績為何股價卻跌了?

01

營收、淨利潤雙升

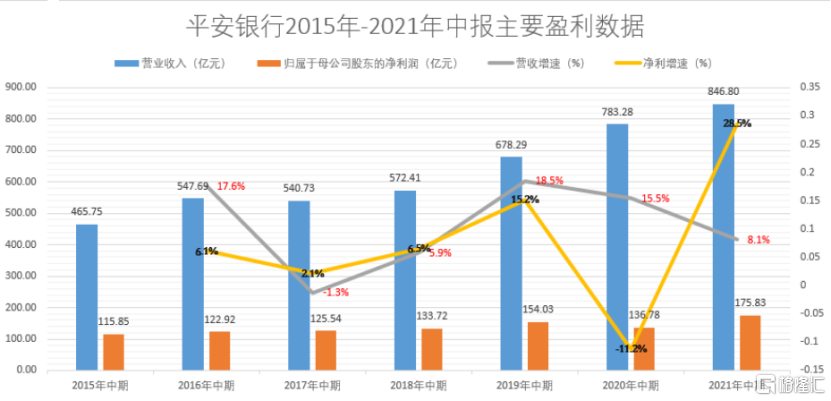

平安銀行上半年高達28.5%的淨利增速創下了其自2015年以來各報吿期的最高值;但上半年8.1%的營收增速卻較一季度略下降了2.1個百分點,也較去年同期增速收窄超7個百分點。

對此,平安銀行解釋稱,因去年二季度債券投資收益大幅提升,使得去年二季度單季營業收入處於相對較高水平所致。

事實上,業績增長的背後,是平安銀行存款成本持續優化、非息收入較快增長。2021年上半年,平安銀行淨息差2.83%,同比下降4個基點;負債平均成本率同比下滑20個基點至2.22%,其中吸收存款平均成本率2.05%,同比下降30個基點。

而從中報來看,平安銀行在資產質量持續改善、二三階段貸款佔比同業領先的情況下,在持續提升表內貸款撥備覆蓋率的同時,也加大同業投資等非信貸撥備計提。2021年6月末,撥備覆蓋率為259.53%,較上年末上升58.13個百分點;計提非信貸資產減值損失131.64億元,同比增加69.75億元。在撥備覆蓋率大幅提升的前提下,平安銀行的淨利潤同比增長,這一定程度説明了平安銀行持續深化戰略轉型,逐步進入盈利釋放期。

與轉型初期相比,平安銀行撥備覆蓋率、不良率降等指標優化至歷史最好水平。2021年6月末,該行不良貸款率為1.08%,較上年末下降0.10個百分點;逾期貸款餘額佔比1.25%,較上年末下降0.17個百分點。

可以看到,今年上半年平安銀行個人貸款不良率為 1.13%,較上年末持平,較去年疫情高點(6 月末)下 降 0.43 個百分點,除了汽車金融貸款有所上升以外,其他個人貸的不良率均有所下降。其中,信用卡應收賬款不良率 2.05%,也較上年末下降 0.11 個百分點。

相信隨着疫情影響逐步減弱,消費市場重新回到增長區間,去年四季度開始零售資產質量持續好轉,整體風險水平已全面恢復到疫情前水平,尤其是遷徙率等先導指標都已回落至歷史較優區間,且趨勢保持向好。

02

最激進的零售轉型

背靠平安這顆大樹,平安銀行擁有天然的銷售基因、業務結構和客户羣體。而市場評論之所説平安銀行做出了最激進的零售轉型,主要出於它這條路上的飛速躍進——從2012年起從大刀闊斧做大對公業務、到2017年起快速發力零售業務,對公與零售並重、再到2020年起零售業務獨挑大樑,這三步走下來,平安銀行的資產規模與零售業務拓展異常迅猛。

從更為細節的數據來看,最初僅用2年時間,平安銀行就完成了零售第一步轉型,速度遠快於其他同行。到了2016-2018年,平安銀行零售利潤佔比的提升幅度,已經足夠吸引資本市場的注意。

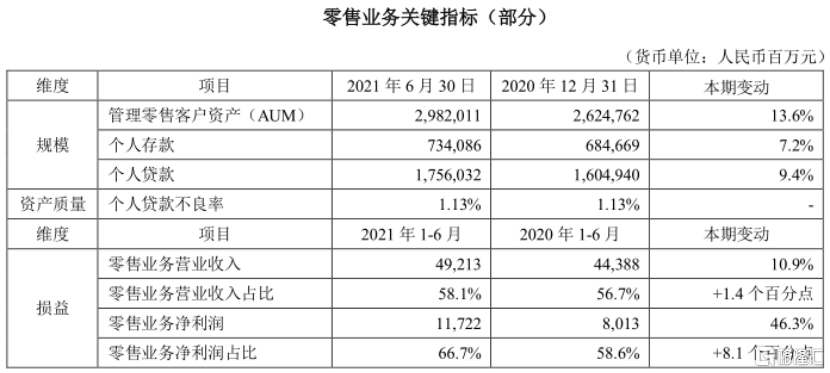

具體來看,平安銀行上半年零售業務實現營業收入 492.13 億元,同比增長 10.9%,在全行營業收入中佔比為 58.1%;零售業務淨利潤 117.22 億元,同比增長 46.3%,在全行淨利潤佔比為 66.7%。

AUM則是體現零售體量的關鍵維度數據。截至2021 年 6 月末,平安銀行的財富客户數突破百萬户,達到 102.39 萬户,較上年末增長 9.6%;私行達標客户6.48萬户,較上年末增長 13.1%;管理零售客户資產(AUM)較上年末增長 13.6%,其中私行達標客户AUM餘額較上年末增長 19.0%。

而經常拿來和平安的零售做對比的招行。相比之下,招行的零售AUM餘額10萬億元,這一指標的體量上,招行顯然遙遙領先。但如果看2020年全年增速,平安銀行(32%)又遠超招行(19%)。

這也是兩者對比目前呈現出的明顯態勢。招行入局早,零售AUM、客户數等指標遠超平安銀行,而平安銀行由於基數小、勢頭猛,指標增速又往往能壓招行一頭。

不過,銀行之間的比賽向來不是短跑,而是馬拉松。銀行做零售轉型這件事,招行已經有15年以上。因此,平安銀行如今想打破長久以來的壁壘,拼的是手裏兩張牌:綜合金融和科技金融。

03 綜合金融+科技金融

首先,平安銀行背靠集團的綜合金融,讓其擁有了一張零售業務“天生”優勢的名片。

什麼叫綜合金融呢?一句話概括,就是立足旗下各大金融平台,實現客户衣食住行玩的全方位金融需求。

這裏有一點首先需要明確:平安的集團定位是科技型創新個人金融+生活服務集團,所以平安銀行一定是在集團大的佈局下去做轉型的。也就是説,平安銀行始終是圍繞集團生態去發展零售業務的,這是確保其集團優勢的前提。

調查顯示,如果客户用了平安3.5個以上的服務,那麼離開平安的概率會降到20%以下,因為時間成本不允許。

説起交叉銷售,平安還是“偷師”美國富國銀行。而平安銀行的想象空間在於,集團優勢的確讓其有希望通過“一個賬户”實現獲客與留客,這也的確是招行等競爭者缺少的統一條件。

但凡事都有兩面性,不具備這一優勢的招行相較之下也少了一個風險。綜合金融的缺點在於多金融子公司經營,對集團的風控能力要求更高。子公司如此之多,難免集團不能關注到某個角落,而在金融的槓桿性之下,任何一個角落發生風險,都有可能是巨大損失。

因此,去年大零售“開掛”的背後,同樣伴隨着發展瓶頸和問題的暴露。所以,綜合金融的優勢難得,數據開掛的刺激上癮,但更重要的是如何另可持續性不再存疑。

除了“綜合金融”,平安銀行還有個始終掛在嘴邊的詞就是“科技賦能”。這年頭似乎每個金融機構都在喊科技賦能,平安銀行的優勢在哪?

首先最現實的,金融科技需要大量金錢投入。“背靠大樹”這四個字,為平安銀行解決了不少問題。

平安集團每年會將收入的1%投入到科技領域,並且集團科技可以共享輸出給銀行。因此平安銀行在科技投入方面增速很快,2020年科技相關投入同比增長33.9%。

然而,戰略與投入之下就是業務方面的成果了,這一點,可以再具化至線上生態圈的建設成果。

截至2020年底,招行App累計用户數達1.45億,借記卡數字化獲客佔比19.98%;掌上生活App累計用户數達1.10億,增幅20.16%,信用卡數字化獲客佔比達62.82%;網上企業銀行客户數、招商銀行企業App各項數據均獲得不錯的增長。

平安口袋銀行App註冊用户數達11317.53 萬户,較上年末增長26.5%;月活用户數達4033.14萬户,增幅15.6%。對公方面,至2020年末,數字口袋App累計註冊企業客户達104.02萬户,較上年末增長189.1%。

通過科技賦能下、線上渠道用户方面的成果對比來看,招行在線上渠道的矩陣更廣、護城河依舊強勢。

最後也是最基本的一點是,從金融科技與銀行業務的融合來看,招商銀行的金融科技源於自身,更符合銀行業務特點和自身業務特色。而平安銀行的技術背靠平安集團,從某種程度上來講,只是團金融科技技術的輸出口之一。

總體上似乎可以這麼判斷:科技投入與用户體驗這兩點優勢,還不足於讓平安銀行在這一領域一騎絕塵。