天下大勢,浩浩蕩蕩。順之者昌,逆之者亡。

投資同樣是如此,如果看不清當下以及未來政策的趨勢、市場的風格以及資金的偏好,市場這位老師同樣會教你做人,在選對與選錯之間會吿訴你什麼叫做真正的冰火兩重天。

今年以來,市場流行所謂的“高景氣高成長”的賽道抱團,誕生了以新能源鋰電池龍頭寧德時代為代表的眾多幾倍到幾十倍的大牛股。

與此同時,泛科技類的“寧指數”把貴州茅台為首的泛消費類“茅指數”牢牢壓制,寧指數風光無限的同時,另一邊則是茅指數由於持續被抽血跌跌不休。

茅指數要論慘烈程度,調味品絕對算一個。據choice數據顯示,從今年年初高點截止到今天收盤,調味品指數累計大跌近30%,而對於持倉的投資者來説,絕對算是從頭涼到腳的心酸。

(調味品指數走勢圖,數據來源:choice)

其中板塊內最慘的絕對要數欲將醬油打造成為“世界的廚邦,人類的調味師”的老二中炬高新了,甚至還大幅跑輸板塊。

從2020年9月3日開始,中炬高新當天曾以82.7元/股的收盤價創下歷史新高,此後開啟調整一路跌跌不休。目前股價較去年高點已跌去超53%,市值蒸發超過305億元。而且今年以來,股價就已下跌42.51%。

不過值得一説的是,由於週末的一則公吿今天中炬高新出現逆勢上漲,這是要搞事情的節奏?

1.姚老師再次出手

7月25日下午,中炬高新發布公吿披露,公司擬以32.60元/股向控股股東中山潤田投資有限公司非公開發行2.39億股股票,發行數量不超過本次發行前總股本的30%,募集資金總額將不超過77.91億元。其中70億元將用於陽西美味鮮食品有限公司300萬噸調味品擴產項目,剩餘約7.91億元資金用於補充流動資金。

據披露,預計項目建成並全部達產後將實現年均銷售收入204.09億元,年均淨利潤51.57億元。

除自身投產外,此番定增也將使公司控股股東中山潤田的持股比例進一步提升,本次發行完成之後,中山潤田持有公司股份比例將為42.31%,仍為公司控股股東,姚振華仍為公司實際控制人。

在拋出78億元增發融資方案的同時,中炬高新又一次披露了回購計劃。此次回購資金總額不低於3億元且不超過6億元,回購價格不超過60元/股,預計可回購股份數量佔總股本的比例為0.63%-1.26%。

此次回購股份將用於註銷,對於二級市場來説,意味着中炬高新的股票供給減少,對維穩股價有一定作用。

然而,不得不説的是,這是中炬高新今年以來第二次回購計劃,此前公司已使用資金近6億元,共回購股份1438.8萬股。

但令投資者失望了,回購也未能阻止股價下跌勢頭,甚至於作為“醬油二哥”竟然把堂堂“公募一哥”張坤給套住了。

截至4月9日,張坤管理的易方達中小盤混合、易方達藍籌精選混合、易方達優質企業三年持有混合均出現在中炬高新前十大股東名單中,合計持有中炬高新約7400萬股股份,佔該公司總股本比例達9.29%,較去年四季度末持倉合計增持5350萬股。

(中炬高新一季度十大流通股東,數據來源:choice)

也就是説,千億頂流的坤哥在一季度大舉加倉抄底了中炬高新。

據測算,張坤加倉平均股價為59.57元/股,總成本約為30億元。若按照現在股價,張坤旗下三隻基金可能浮虧超過30%,意味着虧損超過9億元。

萬萬沒想到,作為自帶頂級流量的公募一哥竟然在自己最為熟悉的消費領域折戟沉沙了。投資者也難免好奇,中炬高新今年以來為何跌跌不休?

2.Q1淨利潤大幅下滑15%

2020年,對於整個調味品行業來説,在疫情背景下可謂是流年不利。

首先,從大的中觀行業背景來看,今年上半年整個調味品都處於去庫存的階段。2020年因為疫情衝業績、價格競爭戰以及經銷商主觀上拿獎勵等因素,使得向渠道壓了過多的庫存,那麼今年就必須要想方設法去消化庫存。

其次,中矩高新約75%的收入來自KA、BC等C端客户。由於疫情緩解,今年居民在家的時間比2020年明顯縮短,導致C端整體需求增速放緩。而對中炬高新真正有影響的是社區團購的興起,使得KA、BC渠道客流大幅下降達30%,亦導致中炬高新的主戰場節節敗退。

更為麻煩的是,成本端面臨上游原料價格大漲的壓力,如大豆、白糖和包材等價格上漲速度極快。去年9月份到3月份以來,大豆期貨價格累計飆漲42%。

(豆一主力期貨價格,數據來源:choice)

而龍頭企業海天味業在年初宣佈不提價,造成行業的成本壓力無法向下遊傳導,盈利能力短期內受到影響。

此外,新的玩家進場,競爭更激烈,也給中炬高新造成了不小的壓力。一類玩家是有着渠道協同優勢的金龍魚、魯花等米麪糧油巨頭,另一類是一些參與社區團購價格戰的區域性小品牌搞起了價格戰。

正是在行業去庫存、供給端來自社區團購的擾動以及成本端上漲壓力,使得今年一季度中炬高新淨利潤大幅下滑了15%,同時毛利率也下降了2.6%。

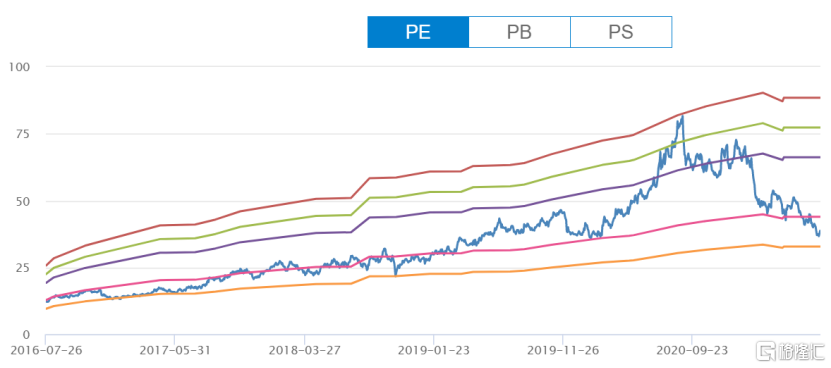

(中炬高新近五年PE,數據來源:choice)

在中炬高新去年股價最高點附近PE也高達80倍左右,伴隨着一季度基本面預期的持續惡化,這樣的高估值最終沒能經受住高增長的檢驗,那麼一路下跌殺估值自然也是情理之中。

只是不知道二季度坤坤是繼續選擇堅守還是糾錯賣出呢?

3.結語

目前中炬高新的PE幹到了35倍,處於近五年來絕對偏低的位置,那麼對於投資者來説,是否有機會呢?

從近期跟蹤顯示,調味品當前渠道庫存普遍在2個月以上,仍處較高壓力水平。也就是説,行業去庫存依舊會是當前行業的主基調,而這個時候中炬高新拋出大手筆的擴產計劃,從今日只是小幅反彈2個點可以發現,市場沒有給予過多的期待。

短期來説,當前調味品渠道庫存壓力仍存,對應未來1-2個季度業績上仍有壓力。對於投資者來説,相對安全的做法是等待調味品企業主動調整見效,尤其是渠道庫存趨於良性以後,並配合經營環境的好轉,等待中長期迎來估值修復。