基金可以説小白投資者最穩健的投資方式,畢竟交給專的人士去打理總好過自己在市場上亂撞,年後回來,A股市場經歷了一波大回調,大部分基金都差不多有20%的回調。

但是,就在這週一,一隻基金的十大重倉股竟有8只個股跌停,那天市場只有32只個股跌超10%,刷出”跌停基“。這就非常奇葩了,淨值下跌8.56%。

1、華夏產業混合升級

這隻基金是華夏產業混合升級,從2018-08-24成立以來,已取得55.20%的收益,今年以來-25.45%,同類排名1652/1652;1年收益率15.94%,同類排名985/1065。

表現差勁的地方就是近乎把錢全部買了一個行業:軍工,這種投資方式無異於兩個極端,淨值的大漲大跌。華夏產業混合升級十大重倉股,清一色是週一大血洗個股。前三大重倉股洪都航空、航發動力、中航西飛合計佔資金比重近23%,除了軍工,兩隻科創板跌幅超12%和14%。

好傢伙!又一個諾安概念基金,基金經理是軍工的信仰者。

而這種資產配置,在這兩年基金經理的身上頻繁,把募集而來的錢集中在一個行業,這是因為抱團的行業或者個股就那麼幾隻。一些基金經理為了快速淨值上漲,高風險的配置,最典型的是諾安成長。這樣的做法就連股神巴菲特都沒這樣弄過。

在前陣子股神巴菲特的持倉來看,重倉科技、消費和能源,銀行,重倉蘋果、可口可樂和比亞迪,這種持倉配置可謂是攻守兼備,而不是全部把錢押注在一個行業。

根據資料顯示,基金經理代瑞亮,任職回報在12.40%,任職年化回報在17.47%,其最新的資金規模在1.33億元。軍工在去年11月份到今年1月初的確是市場最靚的仔,這也是給了華夏產業混合升級淨值的增長。不過年後回來的這段時間,直接抹去掉了上漲的淨值,淨值表現可以説是泥沙俱下。

對於投資方式,代瑞亮似乎對於軍工有着信仰,在2020年四季報中稱,“大部分資產投資于軍工行業。未來相當長一段時間內,將深耕國防軍工領域投資,深入挖掘軍工領域的投資機會,在控制風險的前提下,爭取在此輪史無前例的長週期產業發展中獲取最大的投資收益。

軍工行業未來5年將維持超長週期的景氣度,核心軍工資產的增長邏輯非常明確,估值水平相對於歷史估值處在偏低水平,投資機會非常顯着。”

2、軍工的投資邏輯能看多遠?

一直以來,軍工具有低估值的特點,在以往幾年並不受到市場的重視,一年當中其實只有一小段時間會迎來炒作或者因為地緣政治的因素炒作。不過去年以來,軍工行情成為香餑餑,以軍工ETF為例,從去年低點到今年的高點,累計漲超1倍。

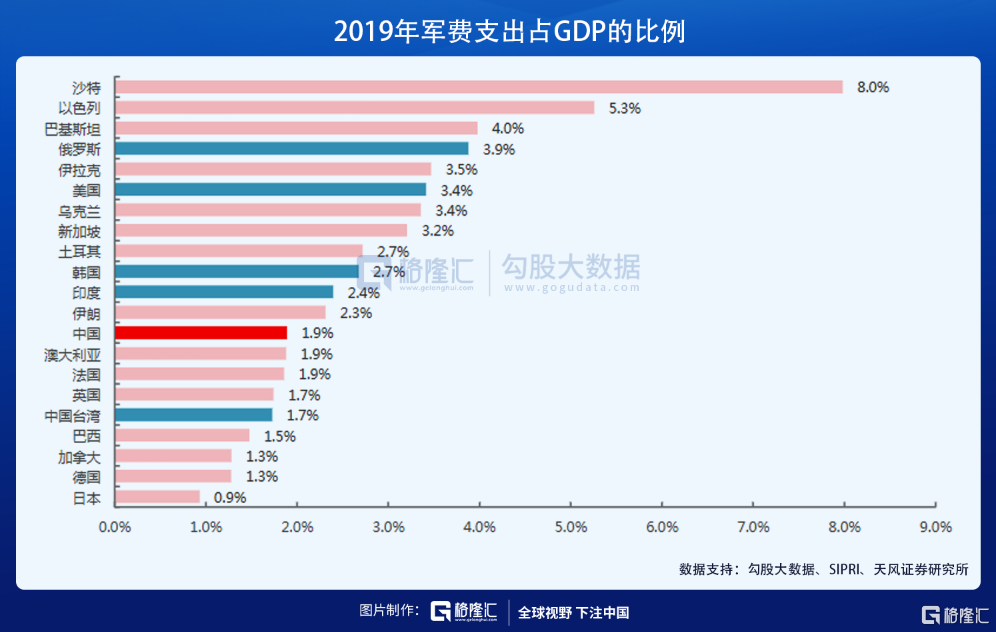

這是因為軍工迎來景氣週期,裝備換裝擴產週期到來。根據數據顯示,我國軍費佔GDP比重遠低於美國、俄羅斯、印度等多數國家,有較大提升空間:據SIPRI統計,我國2019年國防開支佔GDP比重為1.9%,遠低於美國、俄羅斯、印度、法國等軍事大國,預計2030年前我國國防開支佔GDP比重提升至2.5%以上(按SIPRI口徑)。

2010年我國裝備採購費佔國防開支比重為33%,2017年上升至41%。天風證券就認為,隨着“十九大”成立退役軍人事務部(正部級單位)、國家軍民融合基金的成立,國防開支的部分非直接作戰能力職能開支將有望在外部得到分擔。直接用於武器裝備採購的費用比例將逐步提升,預計2025年佔軍費比例將達50%。

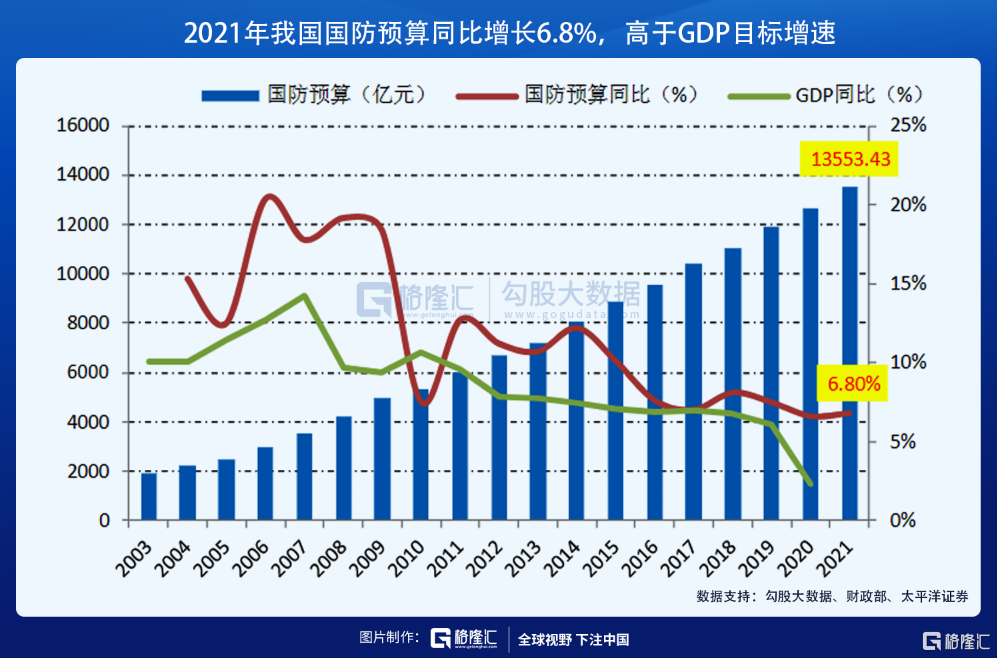

而近期舉行的兩會上,其實也是給了軍工預期炒作的明牌,在3月5日, 第十三屆全國人民代表大會第四次會議在北京人民大會堂開幕。根據會上提交審議的預算草案,2021年中國的國防支出為13,553.43億元人民幣(約 2090 億美元),同比2020年增長6.8%。

而且從從國防支出的內部結構來看,我國裝備費支出佔比得到持續提升,主要用於加大武器裝備建設投入,淘汰更新部分落後裝備,升級改造部分老舊裝備,研發採購航空母艦、作戰飛機、導彈、主戰坦克等新式武器裝備。

根據《新時代的中國國防》白皮書指出,中國軍隊要完善優化武器裝備體系結構,統籌推進各軍兵種武器裝備發展,統籌主戰裝備、信息系統、保障裝備發展,加大淘汰老舊裝備力度,逐步形成以高新技術裝備為骨幹的武器裝備體系。

而且日前印發《關於構建新型軍事訓練體系的決定》,《決定》指出要堅持聚焦備戰打仗、實戰實訓,加快構建新型軍事訓練體系。我軍全面加強實兵實戰化演練,進一步促進了武器裝備升級換代的需求。我們認為,裝備費增速或將顯著高於國防支出整體增速,佔比仍有望進一步提升。

總的來説,軍工行情經歷了換裝以及國防支出的增加的催化,其實是預期的一致性明牌,但是這種行業景氣程度的改變並不是馬上結束,更多的是體現在軍工各個上市公司未來業績的變化。

3、小結

中國的股市從成立到現在僅僅三十多年的時間,而在裏面走出來的投資專業人士其實跟外面相比,經驗或許有一些不足。但是一家基金這種賭博式持倉,其實給了投資者基金投資很大的風險,差不多就等於買股票罷了。

所以,如何基金投資,看基金持倉也是一個非常重要的知識。