近日孚能科技公佈2020年度業績快報,公司2020年營業總收入約11.29億元,同比下降53.91%;歸母淨利潤約-3.16億元,同比下降340.64%;基本每股收益-0.33元,同比下降320%。孚能作為新能源汽車動力電池裝機TOP10中唯一一家做三元軟包電池的廠商,似乎給市場的信號是:軟包電池賽道正在走下坡路。軟包電池會就此沒落嗎?孚能還能走多遠呢?

當分析一個行業或者一家公司有沒有前景的時候,需要考慮幾個問題。

首先行業的發展是否會加速,換言之需求方是否在增加。對於孚能自身公司上的疑惑是,市佔率是否能提升,如果像寧德這樣的龍頭公司下場會不會蠶食孚能的商業板塊?

動力軟包鋰電池介紹

軟包電池其實是相比圓柱和方形硬殼電池的一種區別叫法,四大材料組成(正極、負極、隔膜、電解液)其實與方形、圓柱鋰電池的區別不大,最大的不同在於軟包電池採用鋁塑複合膜作為外殼,而方形和圓柱電池採用金屬材料作為外殼。

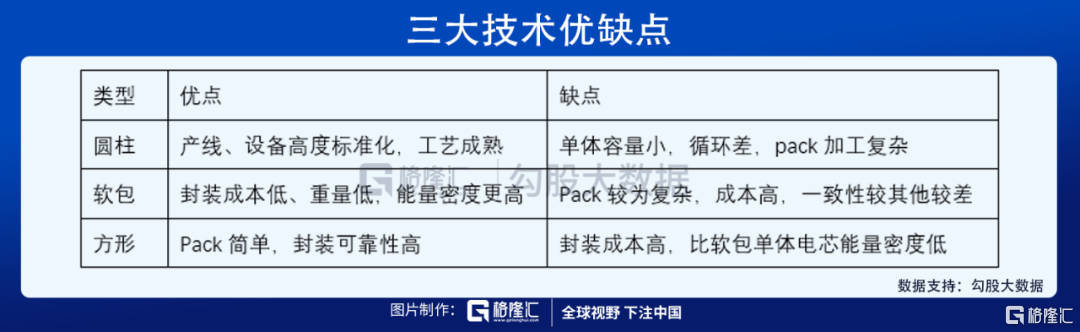

從孚能科技的招股説明書中可以得出軟包電池的四優三劣的特點。

優勢主要集中在能量密度高(比同材料三元方形電池平均高出10-15%)、安全性好(如果發生電池熱失控,一般脹氣釋放熱量,而方形和圓柱則有可能爆炸)、內阻小(降低電池耗電、提高電池性能)及設計靈活(可定製)方面。

劣勢則體現在工藝上更為複雜(封裝環節較難控制)、成組效率低及成本高(自我保護性差,需要加防護層)三方面。

行業解析

國際方面,2019年,全球銷量排名前十的新能源乘用車中,軟包電池配套上升至4款。全球軟包動力電池企業LGC、SKI等已為大眾、奧迪、日產、現代起亞等車企配置了多款主流車型,其中日產Leaf車型使用軟包動力電池,該車型自2010年12月上市至今,總銷量已經突破50萬輛。總體來説,國際車企對軟包電池還是很青睞的。

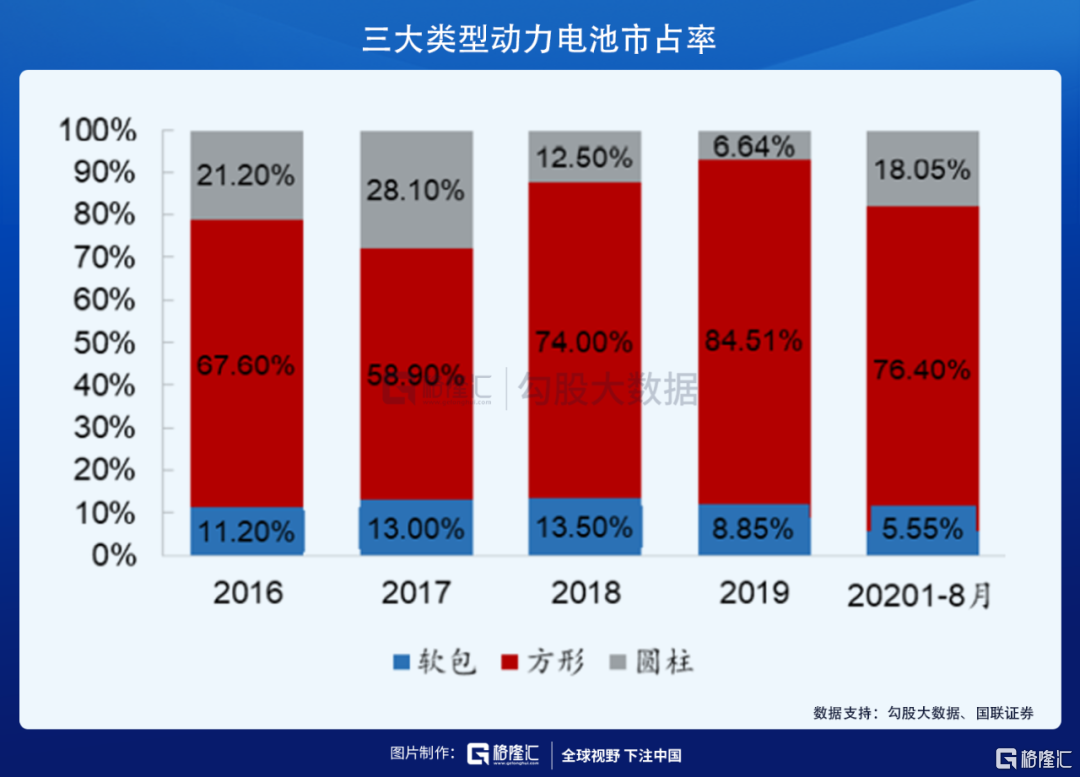

國內方面,從2018年到2020年,即使受到疫情影響,國內動力電池總裝機量一直在上升的同時,軟包電池裝機量卻持續下降,從13.5%的市佔率下降至5.7%。

完全是因為軟包的劣勢導致市佔率下降嗎?不一定。

從數據上看,近幾年國內搭載軟包電池的車型明顯增加,2016-2019年配套軟包動力電池的新車型數目分為67、72、95和103款。這説明車企對軟包電池的接受度在提升,但是配套的規模卻沒有顯著提升。

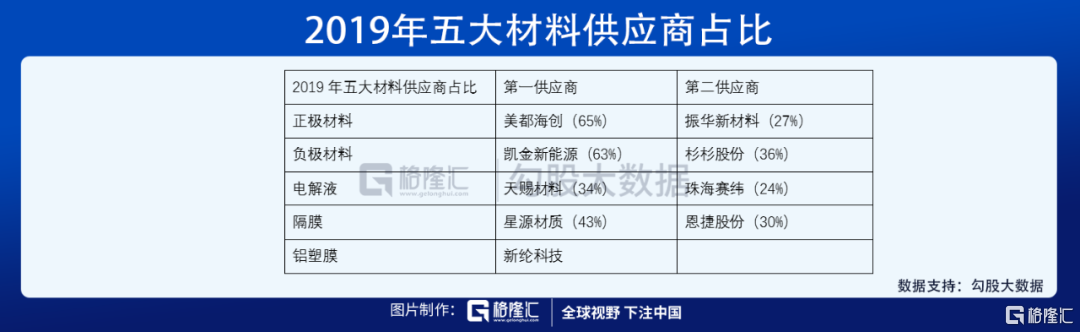

車企方面,國內車企有些有自己喜歡的電池類型,比如有些傳統車企比較偏愛方形電池;江淮汽車喜歡圓柱電池。第二可能顧慮軟包一致性不夠,整車廠擔心國內的軟包電池公司的質量不穩定。日韓電池廠做的比較好但又沒有在國內推廣。再者軟包電池的供應鏈不是很完整,原材料鋁塑膜絕大部分被日韓公司瓜分:日本DNP(約50%)、日本昭和電動(20%)、日本T&T(10%—15%)韓國慄村化學(約9%)。只能説明車企對軟包電池仍抱有疑慮。

動力電池行業發展方面,主要是因為寧德等龍頭公司先帶動了方形電池的發展和商業化,所以方形在市場上佔比更高,從2016年的67.6%上升至2020年的77%。

2020 年 9 月特斯拉開始配套寧德時代方形電池,方形電池市佔率進一步上升。

2020 年軟包市佔率大幅波動。2016-2018 年軟包電池逐漸被各大整車廠商認可,3年市佔率穩步小幅增長,但隨着2019 年起政策補貼開始退坡,依靠電池高能量密度換取補貼對沖高成本的軟包電池廠商受到負面影響最為明顯。方形基於成本相對較低的優勢受影響較小,但依然較 2018 年市佔率減少8.11%。

軟包電池在同時期內沒有龍頭企業的帶領,市佔率開始落後。但是孚能科技能作為唯一一家軟包三元擠入2020年動力電池裝機量TOP10,就已經説明軟包其實是由可取之處的。

市場預測

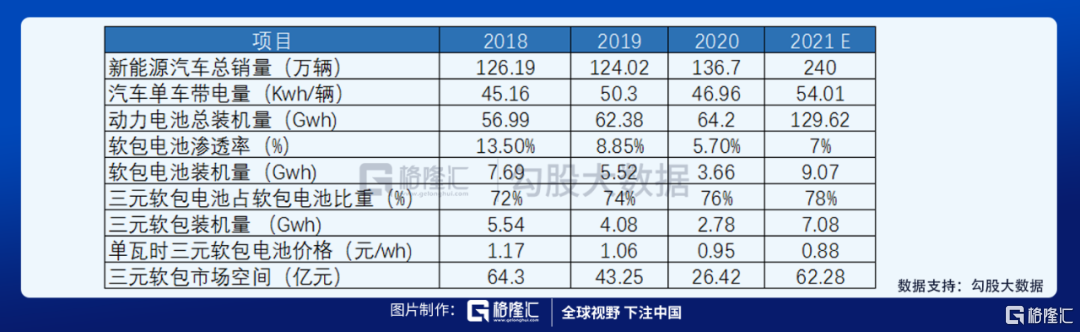

2020年新能源汽車總銷量為136.7萬輛,動力電池總裝機64.2Gwh,軟包電池裝機量3.66Gwh,三元軟包電池裝機量為2.78Gwh,以0.95元/wh的單價推算,三元軟包市場大概是26.42億元。2021年1月新能源汽車銷17.9萬輛,同比大增238.5%,環比下降27.8%,達到預期上限。

根據東吳電新的測算,預計2月銷量9-12萬輛,國內爆款車型熱度持續,Q1銷量預期上調至45-50萬輛,同比大增250-300%,全年銷量預期為240-250萬輛,同比增長80%。如果以最低閾值240萬輛測算,除去2020年較低的汽車單車帶電量,在2019年50.3Kwh/輛15%的保守增速上,得出2021年汽車單車帶電量54.01Kwh/輛,同時維持大約7%的軟包市佔率,測算出2021年中國軟包動力電池裝機量將達9.07GWh, 三元軟包動力電池裝機量將達7.08Gwh,對應市場規模62.28億元。

對比2020年,市場規模已經翻倍,可以看出三元軟包行業在走修復路線,市場前景可期。

分析完市場,接下來説説公司。

公司介紹

孚能科技前身是2009年在江西贛州成立的孚能有限,公司於2020年在科創板上市。

主營產品為三元軟包動力電池電芯、模組和電池包,應用領域涵蓋新能源乘用車、專用車及電動摩托車等。近三年來公司動力電池裝機量高速躍升,2017-2019 年動力電池銷量分別達到 0.95、1.92、2.27GWh,軟包動力電池領域,裝機量自 2017 年至 2019年已連續 3 年蟬聯全國第一,軟包行業地位穩固。

日前三元軟包電芯平均能量密度已達 240-250Wh/kg,較同規格尺寸的三元方形平均高 10%-15%,孚能科技更是已實現量產 285Wh/kg 的電芯,在能量密度上具有絕對領先優勢。

公司營收主要由戴姆勒、廣汽、北汽等貢獻。公司客户涵蓋廣汽、北汽、一汽、長城、東風、江鈴、吉利、長安等國內知名整車企業,同時拓展大眾、奧迪、保時捷、通用等國內外一線整車企業客户。目前對公司營收貢獻較大的除了戴姆勒及美國孚能之外,主要為廣汽、北汽、長城和一汽。

孚能的市佔率

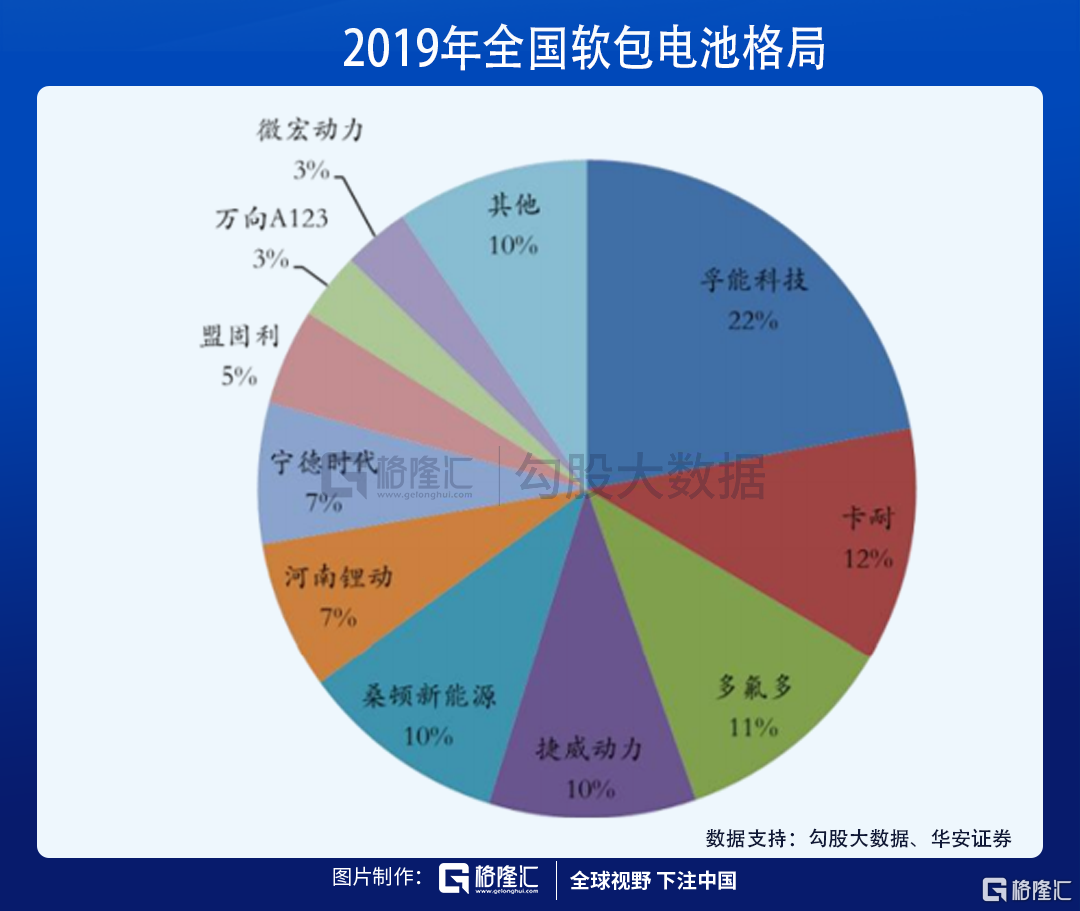

2019年國內軟包電池裝機量前三是孚能科技(22%),卡耐(12%)和多氟多(11%),寧德時代以7%排在第七位。

2020年軟包電池裝機量前三是孚能科技(20%),捷威動力(16.3%)和寧德時代(12.6%),僅僅一年時間寧德的軟包市佔率增速80%。孚能科技與第二名的差距在縮小,越來越多的大公司下場其實説明龍頭們看到了軟包電池的前景。

孚能如何支撐現有的市場份額

和大客户深度合作保證銷量訂單

孚能與跟戴姆勒深度綁定,戴姆勒戰略入股後,預計在未來7年為其供應170 GWh 動力電池,超千億規模,將於2021年下半年開始量產。

孚能已經被指定為東風嵐圖 H56 項目的動力電池供應商,預計未來7年電池需求5GWh。2020年9月19日,公司與江鈴集團、國機智駿簽訂了戰略合作協議,在2025年前將為江鈴集團提供動力電池15萬套,在2023年底前為國機智駿提供動力電池10萬套。若按45kWh/套來算,15 和 10 萬套分別對應6.75和4.5GWh。孚能在手訂單預計超 15GWh。

加起來孚能在手訂單超千億,截至 2020 年10月20日,戴姆勒集團、江鈴集團、國機智駿、嵐圖汽車等整車廠商已與公司簽訂4個大額訂單,合約價格總額約為 1260 億元,公司年均供貨超 24GWh。

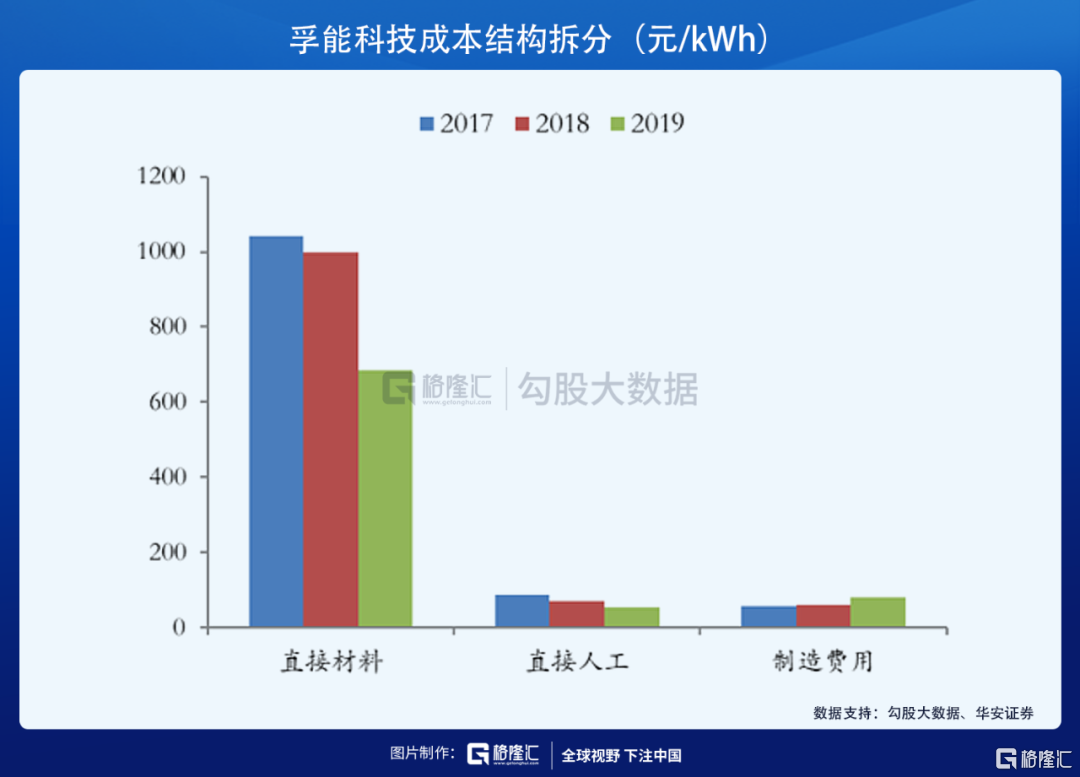

成本持續改善

從成本拆分來看,直接材料下降是成本下降的主因,從2017年的1043元/kWh下降至 2019年的685元/kWh,直接材料貢獻了357元/kWh的成本下降。孚能的上游供應商都是國產公司,優勢在於能夠把控原材料採購的成本。正負極合作的是美都海創以及凱金等國產供應商,近年來公司成功實現隔膜的國產化替代,引入恩捷和星源兩大國內主流供應商。採購成本迅速下降。

對比寧德,孚能在原材料採購成本上在縮小差距。量對比鋰電四大主材來看,公司2019年採購成本已基本接近寧德時代水平。其中正極差異主要是寧德時代磷酸鐵鋰電池拉低成本所致。

除了原材料成本,直接人工穩步下降,產能爬坡導致製造費用暫時偏高。直接人工從 2017 年的 89 元/kWh下降至 2019 年的54元/kWh,貢獻35元/kWh的成本下降。

由於產能正處於爬坡期,整體規模也相對偏小,製造費用相對不穩定,在2019 年有明顯上升。預計隨着後續產能爬升,規模擴大,製造費用將進入下降通道。雖然寧德的商業板塊在擴大,但是孚能手握重要客户,成本持續下降,同時有先發優勢,軟包電池技術時需要積累的,短期內被寧德超趕的可能性不大。

估值和預期

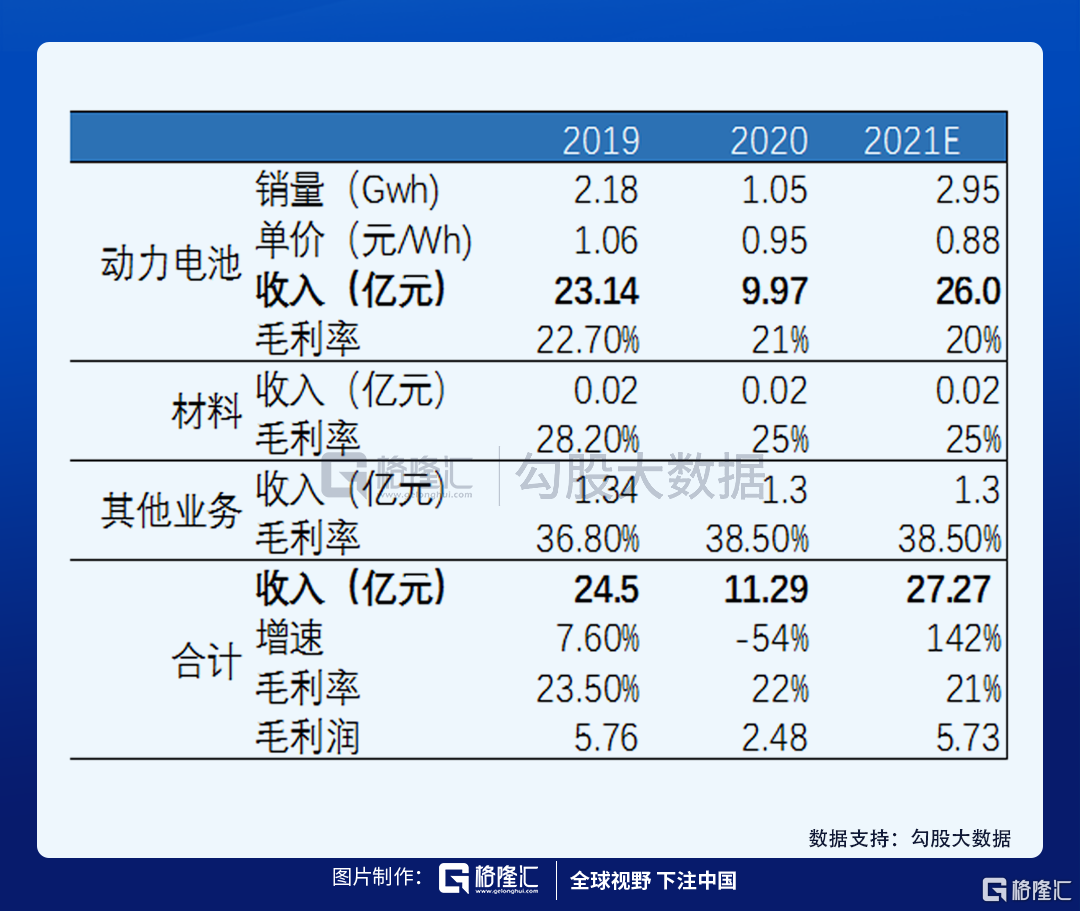

拿上文中市場預期的圖來看,2021年三元軟包裝機量大概7.08Gwh。如果孚能的產能擴張,市佔率達到25%左右,動力電池的銷量為2.95Gwh(裝機量大概是銷量的60%)。

保守估計,預計公司 2021年營收分別為27.27億,歸母淨利為1.39億元。同時選取了鋰電行業的幾家主流公司和公司作為對比,20/21/22 年平均 PE 為66/48/38倍。

預計公司21年EPS為0.15元,現有估值對應PE為229x。參考CS新能車指數147倍 PE(TTM),總結來説,軟包電池賽道未來一兩年市場會擴大甚至加速,得益於市場看到軟包電池的優點,大公司紛紛下場搶佔份額。但是孚能作為軟包電池領先企業,有先發優勢,擁有優質客户,成本持續下降,2021年可能是孚能電池銷量翻倍的一年,隨着產能釋放業績反轉可期。