今天整個大盤沒有延續往日的下跌趨勢,而是有了反彈的跡象,以中小板為首,截止發稿目前已經漲幅2.78%。

(數據來源:東方財富)

而往日的抱團股茅X,今天整體漲幅也不錯,截止發稿,以智飛生物漲幅居前,漲了6.61%;但今天要來講的是另外一隻,目前漲幅排第二的安防茅,它在2月27日發佈業績快報,先讓我們看一下公司2020年業績表現,再看看公司未來業績增長點在哪。

(數據來源:東方財富)

一.公司簡介

海康威視以安防產品為業務起點,現在轉變成以視頻為核心的智能分析平台。

二.公司業績

(1)2020Q4營收超券商預期

2020Q4單季度收入214億元,同比增長20%,超券商預期,同時全年營收增速逐季增加,主要受益於AI賦能業務拉動,以及國內外安防景氣度回升。

①PBG方面:安防招投標數據從2020Q3起大幅好轉,預計全年營收增速有望轉正。

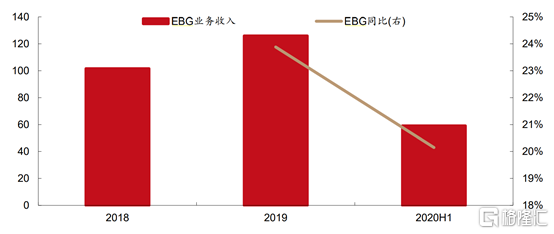

②EBG方面:今年大企業投入很堅決,預計EBG增速基本還和前三季度數據差不多,2020H1 EBG營收59.14%(+20.2%)。

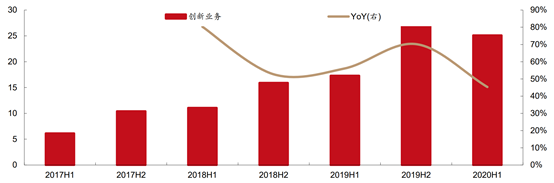

③SMBG的創新業務方面:“螢石”、機器人等創新業務盈利大幅提升,其他創新業務也實現翻倍增長,2020H1創新業務營收增長75%左右。

(2)2020Q4扣除匯兑影響,超市場預期

2020Q4實現歸母淨利潤49.6億元,同比增長13%,超券商預期,受人民幣升值影響,預計公司2020Q4單季度匯兑損失在4億元左右,如果加回來,預計2020Q4淨利潤同比增長20%以上。

三.公司業務

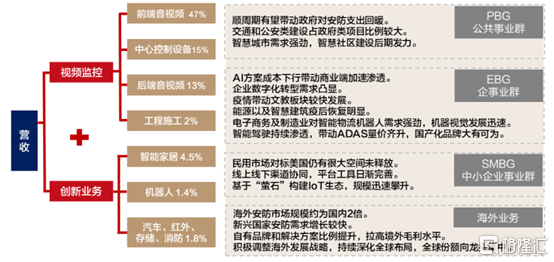

公司在2018年進行框架調整,將國內業務分為PBG(公共服務事業羣)、EBG(企事業事業羣)、SMBG(中小企業事業羣)三個業務羣,其中PBG主要面向政府招標,從2020年數據看增長已經較為緩慢了,下面主要講EBG業務羣和SMBG業務羣的創新業務。

(數據來源:西部證券研究所)

(1)AI對EBG事業羣的賦能

①企業數字化轉型帶動EBG事業羣增長:目前工商企業和大中型企業為了降本增效,逐步向數字化轉型;公司具有的智能業務拓展也複合企業用技術手段降本增效的大趨勢,比如海康具有豐富的感知技術、大而全的產品範圍及個性化方案定製、統一軟件架構平台帶來的規模效應三大優勢,有望在企業的數字化轉型中獲得顯著份額。

②2020年EBG事業羣業績表現:2020年最有亮點的事業羣之一, 2020H1營收增速逆勢增長20.2%;一方面受益於疫情影響,大企業為了將本增效投入力度很大;另一方面由於這是個碎片化的市場,公司以往積累的口碑,可以持續在這個市場中獲得顯著的份額。

(數據來源:西部證券研究所)

(2)AI對創新業務的賦能

①創新業務在SMBG事業羣中表現突出:目前這塊事業羣還包括創新業務,且公司依託傳統視頻監控技術為基礎和之前打造的統一軟件技術架構和AI開放平台,成功切入到了智能家居、機器人、汽車電子、智慧存儲、微影、消防等領域;2019年公司創新業務實現營收44.36%,實現增長64.4%,雖然這塊業務佔營收還比較低,但隨着業務滲透率的持續提升及產品競爭力提升,將為公司業績帶來優異表現。

②螢石成功案例:目前公司跟投8個創新業務,這8個創新業務跟海康本身在座的事情上有一定的差異,因為公司投的創新業務一般不能跟公司業務重疊,需要公司開拓新市場,一般創新業務培養市場比較長,但培養成功便可為公司帶來非常大的增益。

比如最近打算分拆上市的“螢石”作為公司智能家居和雲平台領域產品;2019年實現營收24.26億元,同比增長60,20%;淨利潤2.60億元,同比增長118.38%;同時2020Q1-Q3實現營收20.49億元,淨利潤2.73億元。

“螢石”作為雲平台,接入設備為9,500萬台,平台註冊用户超過6,700萬,月活躍用户超過2,600萬,日活躍用户超過1,100萬;接入設備與月活用户數約為小米的1/3。

③機器人2020H1增長表現突出:我們覺得發展空間應該也是比較大的。因為工業的自動化,包括工廠智能化、數字化的轉型,長期來看這個趨勢還是比較符合當下提質增效,降本增效這個發展需求的。2020H1機器人業務實現5.43億元,同比增長46.48%。

④其他創新業務:公司企業創新業務包括汽車技術、海康微影、海康存儲、海康慧影、海康消防、海康安檢,目前體量還比較小,2020H1實現營收7.89億元,但同比增長183.07%,實現翻倍增長。

(數據來源:西部證券研究所)

四.小結

PBG事業羣主要受政府招標影響,且隨着國內安防建設水平提高,這塊業務增速將有所下滑;未來帶動公司業績增長的將是AI賦能的EBG事業羣和AI賦能的SMBG中小企業事業羣的創新業務;EBG事業羣將隨着企業數字化發展,逐漸給公司業績帶來不錯的增量,且這塊業務也將成為公司未來增長的主力;另一方面SMBG中小企業事業羣將隨着滲透率和品牌競爭力的提升,有望複製出“螢石”這類成功的產品並上市。

預計公司2021-2022年實現營收741.40(+16.89%)、862.93(+16.39%)億元;歸母淨利潤158.21(+18.05%)、184.23(+16.45%)億元;對應PE 34.45、29.55;公司歷史PE均值在30,目前估值較為合理。