作者:雙極分析師

來源:雙極分析師

2018年非洲豬瘟爆發以來,我們迎來了豬肉價格暴漲的2年。

從2019年初的不到6塊錢一斤,一路上漲到2020年的將近20塊一斤。進而帶動了肉價的全面上漲。

直接的感受,吃飯越來越貴。下個館子時,肉菜的分量也越來越少。

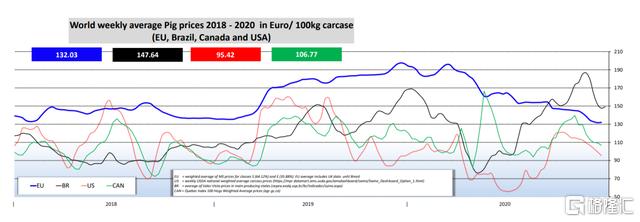

與之相對的,2020年底,歐洲豬肉價格5.2元一斤,英國豬肉5.5元一斤,加拿大豬肉4.2元一斤,美國豬肉3.8元一斤。

我們用1/6的收入,吃着4倍價格的豬肉。

自由吃肉的權力,中間隔着的是24倍的經濟鴻溝。

1月8日,生豬期貨即將登陸期貨市場。未來一年的豬肉價格會怎樣運行,普羅大眾能夠迴歸到在餐桌上暢快吃肉的日子嗎?這背後又有哪些投資機會呢?

豬肉變貴,我們就不吃豬肉了嗎?

面對飛漲的肉價,我們老百姓的解決方案也很質樸,少吃一點。

2018年,中國的人均豬肉消費還有30.25公斤,跟越南和韓國不相上下。到了2020年,我們的人均豬肉消費只剩了22.7公斤。

2018年-2020年,中國人均牛肉消費從3.6公斤上漲到4.1公斤。羊肉消費從3.1公斤上升到3.3公斤。雞肉消費從12.3公斤上升到14.1公斤。

其他肉食都在增加,唯獨豬肉消費暴跌。中國的人均年肉食消費因此減少了5公斤。

那麼,豬肉的消費量後續會呈現怎樣的走勢呢?

我覺得應該是從三個維度來説。

第一,如果認可是豬肉價格上漲導致了豬肉消費下跌這個邏輯。最近的豬肉價格再次飛漲,已經逼近了年內高位,豬肉價格不降,消費就難以恢復。

第二,如果是認為中國人肉類消費結構發生改變,影響到豬肉消費的比重。那麼這部分消費是難以迴歸從前的。

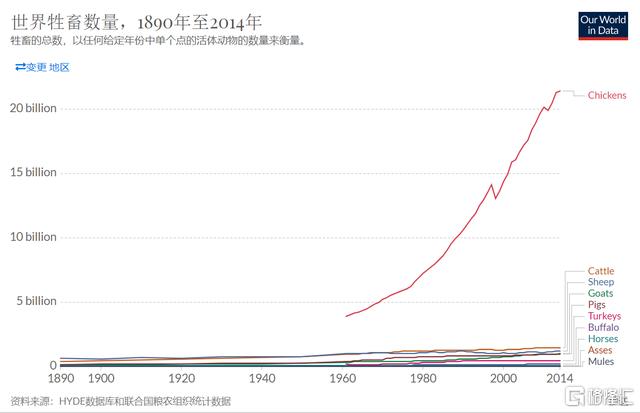

從全球主要肉類消費國數據來看,大型牲畜的肉類消費大多在2004-2011年之間達到頂峯,然後開始下降趨勢。而絕大多數國家的雞肉消費在過去20年都是持續增長的。

從養殖業的整體發展來看,1962年到2014年,全球雞口數是之前的5倍,而豬口數是之前的2.4倍。

豬肉在中國人肉類飲食中所佔的部分份額,可能會因為這次的價格上漲而被永遠替代。

第三,隨着中國經濟發展,中國人均肉類消費還會進一步升高。

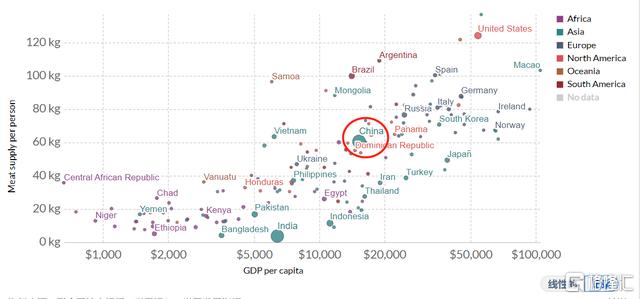

從東亞的主要國家和地區的來看,人均收入水平高於中國的日本韓國,肉類消費情況也跟中國接近。整體低於拉美和歐洲國家。

似乎,東亞人口的飲食習慣決定了,我們吃肉吃的比美洲人少。

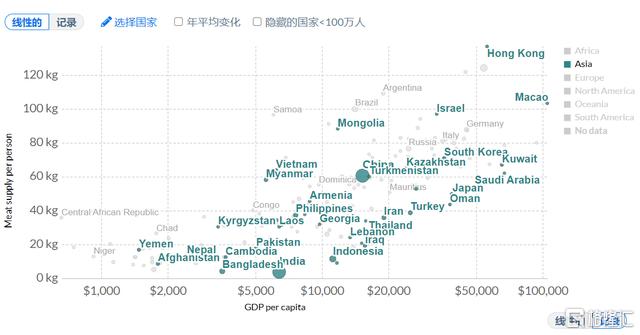

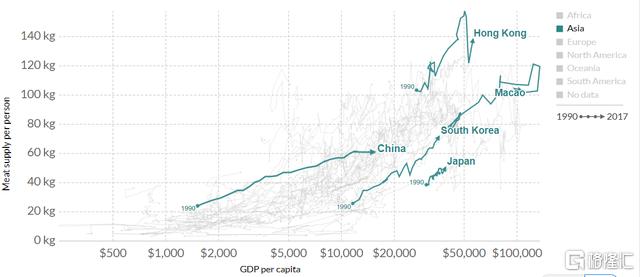

但這裏有兩個個案,中國香港。作為一個人均GDP高於美國的地區,中國香港的人均肉類消費世界第一,年消費量137公斤,是大陸60.59公斤的兩倍多。中國澳門也排到世界第五,104.86公斤。

這當然也可以有一個猜測,大口吃肉寧有種乎?經濟發展了,我們中國人吃肉不比美澳人少。

如果把中國大陸、中國香港、中國澳門、日本、韓國這五個國家和地區,1990-2017年人均肉類消費的走勢趨勢放在一起來對比。

我傾向的結論是,雖然中國近些年肉類消費已經明顯趨緩。但上限遠沒有到來。

人均肉類消費的停滯是基礎生活成本的增長高於收入水平的提高,肉類消費成本在可支配消費中的比重相對固定,這兩個因素共同作用決定的。

用人話説就是,可以用來吃肉的錢買不到更多的肉了。

為什麼禽類消費全球性暴漲?

雞肉蛋白的飼料轉化率是19.6%,蛋的轉化率是25%。

而豬肉只有8.5%,羊肉只有6.3%,牛肉只有3.8%。

雞的肉和蛋是絕對廉價的蛋白來源。

本質上人們吃肉的慾望遠未滿足,限制他們的是有限的錢包。

這又回到了第一個邏輯,價格不降,消費不漲。

產能高估,我們可能沒那麼多豬

從中短期趨勢來看,豬肉消費跟着價格走,而價格跟着供給走。

豬肉供的上嗎?

按照農業農村部的估計,2021年二季度生豬存欄量恢復至2017年的水平。按照這個邏輯,生豬存欄轉化為豬肉產能還需要6-7個月。也就是説2022年1月份的合約,豬肉產能就能基本恢復到2017年的水平。

可是,這個數據可信嗎?

按照USDA的數據,2017年,我們的豬肉產能是5451.8萬噸,消費量是5581.2萬噸,產能缺口27.1萬噸。

2020年,預估產能為3800萬噸,消費4270萬噸,缺口470萬噸。(8月份報吿數據)

貌似,產能會爆發式增長。

但是,跟一些養殖和疫苗行業的人溝通過後,得到的反饋是,實際的復養情況遠不如統計數據。

部分地區名義復養率達到80%以上,但實際復養成功僅有40%左右。

據説今年的腹瀉和藍耳病的情況都比非瘟嚴重,淘汰了40%-50%的仔豬。這一部分今年冬季的淘豬會在明年5、6月份生豬供應上顯現。

此外,今年多數是三元母豬,冬天的死淘率也要高於往年。

依靠公開的豬肉產能數據進行價格推演,很可能得到錯誤的產能信息。

人的博弈,資本可能這麼玩

產需只是價格分析的大背景,決定市場波動的還是資本的博弈。

粗略的推演,疫情和產業鏈或許會是資本廝殺的重要戰場。

先説疫情。

從表面上看,非洲豬瘟控制不好的養殖場,豬已經死的差不多了。能養起來的,都是能夠控制好的企業。

但這裏要講幾個故事。

1971年,古巴曾經爆發過一輪大規模的非洲豬瘟,導致古巴的豬幾乎死絕。

時隔多年後,根據多家媒體及後續生物戰研究的論文披露,那次古巴的非洲豬瘟爆發是美國CIA支持下,由反卡斯特羅分子投毒導致的。

之前我在動物疫苗圈也聽人議論過一件不知真假的事情,有某支疫苗界團隊為了研究成果和經濟利益,曾經投放過禽流感病毒。

不要低估人性的貪婪。

當生豬期貨上市,豬肉和資本結合,每天期貨市場都有數以億計的盈虧博弈時,誰敢説某個沒良心的資本不會去幹投毒這種事?

畢竟疫苗還沒有研製成功,非洲豬瘟病毒的溯源難度又那麼大。

生豬作為活體交割品種,那些想要操縱市場的傢伙,也不需要大規模投毒。

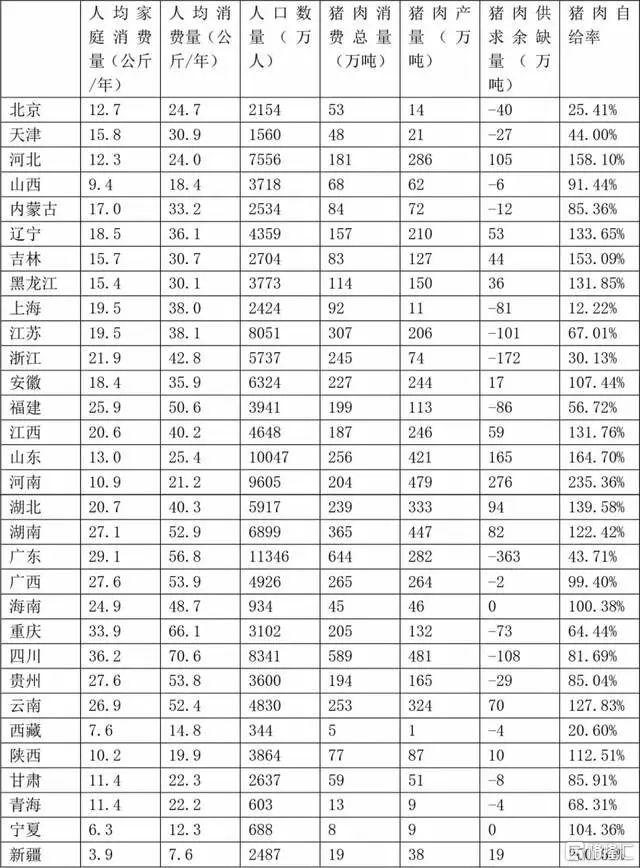

小規模投毒引發跨省跨市禁運,就能夠實現逼倉。畢竟我國不同省市間豬肉自給率差別巨大。

又或者借出現重大疫情中止交割。

相信人性的貪婪,他們能幹出來。

這個機制是天然利多的。

2018年各省自給率數據差別

再説產業鏈。

豬肉價格和生豬價格是一回事嗎?有相關性,但不絕對。

就芝加哥商品交易所的經驗來説,整體相關度達到了88%,其中2014年一度高達97%。

但是2020年,豬肉和生豬的價格相關度只有49%。

為什麼?

因為從生豬到豬肉是一條產業鏈的,美國豬肉市場產業鏈的環節主要由繁育廠、養殖場、加工廠、進口商、出口商、飼料廠這六個環節構成。

今年4-5月份,美國因為疫情的原因,豬肉的加工廠大規模停工。導致生豬沒有辦法通過屠宰進入到市場流通環節。

於是就形成了終端豬肉市場缺貨漲價,而養豬場的生豬甩賣沒人要的局面。

放在國內,繁育廠、養殖場、加工廠、飼料廠、生豬貿易商、運輸户、冷凍肉貿易商,都能夠通過階段性的供需錯配對價格形成直接干預。

就現階段豬肉庫存情況,以及新冠通過冷鏈輸入,導致冷凍肉需求萎縮,養殖户惜售的大環境來説。多頭在價格干預方面具有天然的優勢。

豬肉能自給,可是產業自主嗎?

2012年的時候,中國的豬肉自給率高達100%。即使在非洲豬瘟的衝擊下,我們的豬肉自給率仍然有93%。

看起來,豬肉至少不用像大豆這種油料作物那樣,被人卡了脖子,價格跟着外盤上竄下跳。

但是,我們的豬肉產業真的自主嗎?自給率高就代表着我們是獨立行情嗎?

按照部分機構的説法,我國規模化養殖場的養殖成本在 15-16 元/公斤左右。諮詢了一些養殖企業,得到的反饋差不多,理論養殖成本是12元,但遇上今年全面漲價,實際成本大概在16-17元。

美國的養殖成本呢?一隻豬的成本才700多,折算下來一公斤也就7塊錢上下。

難怪美國人能夠吃的上3.8元一斤的豬肉。

所以説,基於成本的豬肉定價體系並不是只能上漲的,成本也存在下降的空間。

在中國養豬怎麼這麼貴?

美國一頭豬苗多少錢?40美元(約260元)左右。

國內豬苗多少錢?500-1000元都有。

豬苗都趕上人養豬的總成本了,價格能不貴嗎?

2019年全球擁有母豬最多的六大企業中,有四家都是中國企業。温氏120萬頭、正大集團80萬頭、牧原食品股份有限公司68萬頭,正邦集團40萬頭。

看起來我們中國的母豬很多,那麼豬苗的錢都被國內企業賺走了嗎?

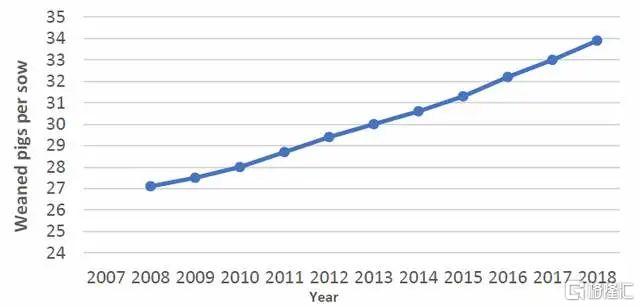

按照農業部的説法,2018年的時候,我國每頭能繁母豬能夠提供的有效仔豬數(PSY)已經從2015年的15頭提高到20頭。

温氏、牧原這兩年都已經到了24,廣西揚翔公佈的數據是28.7。今年也有國內豬企稱自己達到了34。

而對比歐美的數據。

2012年時,美國的PSY是23-25,歐盟是24-27.8。按照美國網站的統計,2018年,這一數據已經上升到了34。

外國種豬的品質持續優先於我們國內的種豬。我們的企業需要高價進口外國種豬。

進口種豬的成本是怎樣的呢?

今年3月份從法國進口的500頭種豬,成本在4萬元每頭。按照未來4年能夠供種2.5萬頭,繁育62.5萬頭計算,每頭豬的借種成本在32元左右。

跟國際巨頭壟斷糧食種子一樣,生豬也持續出現“引種-退化-再引種”的循環。這部分的“技術税”還是在持續交的。

還有飼料成本,大豆、玉米,這些今年價格飆升的作物,我已經在之前的文章中探討過很多次了,高度依賴進口,上游的錢還是被外國的糧商賺走了。

這裏相關的還有料肉比(FCR),也就是多少飼料能夠產一斤肉。我沒有找到國外最新的一手數據,按照國內媒體的説法,國外平均是2.5,我們國內是2.8。

飼料比別人家貴,吃的還比別人多。這些構成了我國生豬的硬性成本。

在芝商所的投資者教育資料中,豆粕、玉米和生豬之間的跨品種套利是重要的板塊。

在國內市場,豆粕、玉米的價格和生豬如何聯動還有待後續的觀察。

整體來説,雖然看跌豬價的觀點佔到了主流,但從生豬期貨的各方面來説,是存在着眾多的利多題材和運作空間的。

2021年,我們想要吃到以前的便宜豬肉,恐怕並不容易。