作者:周享玥

來源:財經天下週刊

曾經抵押全部身家,耗資30.41億元買下美國礦業巨頭泰利森51%股權的天齊鋰業,以“蛇吞象”的手法躍居中國鋰王之位。卻在第二次劍走偏鋒入股智利鋰礦巨頭的過程中步入了翻車的險境。新能源汽車產業大熱之勢,能否助其渡劫?

好不容易趕上新能源汽車產業大熱,股價在上行之路上走了近10個交易日後,昔日“鋰王”天齊鋰業再度出現反向大跌。

11月16日,在有色冶煉加工板塊股票紛紛飄紅的熱鬧景象中,300億市值鋰電巨頭天齊鋰業開盤即以22.12元/股跌停,封單超4萬手,隨後跌幅略有收窄,最終收盤價22.69億元,總市值335.15億元,以7.69%的跌幅成為了“萬花叢中”的“幾點綠”之一。

股價暴跌是因為天齊鋰業此前自曝的一個百億債務違約引爆了“大雷”。

11月13日晚間,天齊鋰業發佈重大風險事項進展公告稱,公司有18.84億美元(約合124億元人民幣)併購貸款將於2020年11月底到期,存在無法及時、足額償付導致違約的可能性,該部分款項約佔公司最近一期經審計淨資產的 179.35%。

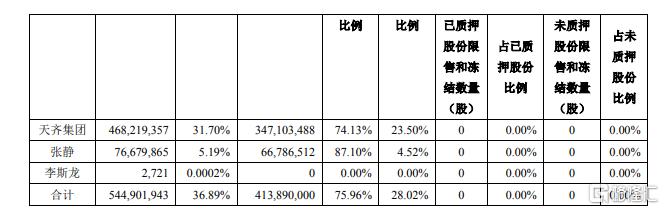

與此同時,截至11月10日,天齊鋰業控股股東天齊集團未來一年內到期的質押股份數已經達3.55億股,佔其所持股份的75.82%,公司總股本的24.03%,存在質押率過高風險。

對比兩年前以40.66億美元“蛇吞象”式收購創下迄今為止四川民營企業最大海外併購案時的風光無限,這家一度被稱為中國“鋰王”的鋰電龍頭企業顯然已經危機四伏。

1000萬買下瀕臨破產小廠,六年後身家23億

故事的開始總是勵志而傳奇。

1977年,隨着高考制度的恢復,一位名叫蔣衞平的青年終於在他22歲這年考入了四川農業機械學院農機專業(現西華大學),成為了恢復高考後的第一批大學生。

畢業後,蔣衞平先是被分配到成都機械廠做了三年的技術員,不久又輾轉到四川省九三學社做了一年行政管理工作,後來又回到機械廠,在中國農業機械西南公司幹了10年銷售。

1997年,不甘於平凡“鐵飯碗”生活的蔣衞平最終決定下海創業,將目光投向了貿易行業,主要從事礦物的進出口業務。也是在這個行業,蔣衞平開始與鋰業產生交集。

而在蔣衞平下海創業之前的1992年,一家國營鋰鹽廠射洪鋰業在四川射洪城北的一塊河灘地上破土而出,並於4年後正式建成投產,從事鋰鹽加工生產。然而,這家國營鋰鹽廠自投產以來即陷入長期虧損,到2004年已經累計虧損6232.30萬元,常年資不抵債。

這讓已經在鋰礦石貿易上摸爬滾打7年之久的蔣衞平看到了機會。這一年,因為喜歡生產,喜歡“聽機器那種轟隆隆的聲音”,再加上早早看到了鋰這個在當時還不太被人看好的產業的巨大市場應用潛力,蔣衞平以射洪鋰業鋰礦石供貨商的身份,花費1144.91萬元從射洪縣政府手中拿下了這家瀕臨破產的工廠,進入鋰鹽加工業。

隨後不久,射洪鋰業更名為天齊鋰業,並通過技改升級、改變管理和經營方式、提高勞動生產率等大刀闊斧的改革,推動了企業快速發展。

而隨着2009年國家為鼓勵企業發展新能源車型推出試點城市給予補貼,中國鋰電池市場也隨之駛入發展快車道。2010年8月10日,贛鋒鋰業以“中國鋰業第一股”身份登陸深交所中小板,正式踏入資本市場。二十餘天后,天齊鋰業也緊跟着跨入資本市場,在深交所掛牌上市,募資7.35億元。

據招股書顯示,到上市時,天齊鋰業已經是國內鋰鹽生產的行業老大,不管是產能還是產量都位居行業第一,資產規模也從2007年的2.89億元穩步增長到了2010年6月底的4.39億元。

而蔣衞平個人也獲得了不菲身家,上市當年即以23億元身家首次闖入胡潤百富榜,位列榜單第640位,此後更是常年盤踞於各大富豪榜單。

兩次海外豪賭成就中國鋰王,創始人身價275億

不過,天齊鋰業真正在鋰電行業“稱王稱霸”,還要源於2014年的一場“蛇吞象”式併購。

實際上,在上市後的前幾年內,天齊鋰業雖然霸佔着行業老大的寶座,但就業績來看卻表現平平,2010年至2012年,其淨利潤一直在4000萬元左右徘徊,2013年更是出現了1.91億元的虧損。

而就在這時,礦業巨頭美國雅寶控制的洛克伍德宣佈將收購泰利森,後者是天齊鋰業的唯一原材料供應商,也是全球最大格林布什礦(固體鋰礦)的運營商,擁有全球最大、品質最好的鋰輝石礦,而在當時,中國約有80%的鋰精礦都來自該公司。

於是,為了防止天齊鋰業“完全喪失話語權,徹底淪為低質的加工企業”,蔣衞平緊急啟動了一場攔截式收購,抵押全部身家,耗資30.41億元,幾乎是公司總資產兩倍的價格從洛克伍德手中搶得了泰利森51%的股權,並將另外49%股份以少量溢價的方式,轉讓給了競爭對手洛克伍德。

通過這筆收購,天齊鋰業不僅掌握了國內鋰資源的價格話語權,還從一家地方性民營企業一躍成為了全球鋰資源巨頭。再加上恰好趕上了中國動力電池市場的爆發期,這場收購帶給天齊鋰業的財務壓力不僅很快得到緩解,還使得天齊鋰業的業績迅速拉昇。

2014年,天齊鋰業的營收和歸母淨利潤尚為14.22億元、1.31億元,到2018年,這兩個數字就已經分別上升至了62.44億元、22億元,毛利率也從2014年的32.23%上升至了2016年71.25%的最高值,資產負債率則一直保持在50%以下。

與此同時,天齊鋰業的股價也迅速飛昇,5年時間股價翻了10倍,市值一度高達近800億元,成為當之無愧的“中國鋰業一哥”,蔣衞平家族的身家也在2017年達到275億元,成功衝進當年胡潤百富榜單前100,位列第91名。

2018年5月,嚐到甜頭的天齊鋰業再度以“蛇吞象”方式,耗資40.66億美元(約合人民幣259.2億元)買下了智利鋰礦巨頭智利化工礦業公司SQM 23.77%的股權,成為其第二大股東,試圖復刻泰利森的成功。

SQM是全球最大的碘和硝酸鉀的生產商,其位於智利阿塔卡馬的鹽湖資產,是全球範圍內含鋰濃度最高、儲量最大、開採條件最成熟的鋰鹽湖。對於天齊鋰業來説,完成這筆收購顯然有利於其把握全球定價話語權。

百億債務將到期,大股東半年套現14億

然而,這筆創下了四川民營企業迄今為止最大海外併購金額的收購案,卻並沒有帶來預期的效益,反而給天齊鋰業埋下了一個個“暗雷”。

資料顯示,這筆40.66億美元的交易對價中,僅有7.26億美元為天齊鋰業自籌資金,其餘為中信銀行(國際)有限公司提供10億美元的融資承諾、以及中信銀行成都分行為這筆交易組建的銀團貸款25億美元,計劃於其後的四年內,分期分步償還本息。

鉅額貸款為天齊鋰業帶來了大量的財務費用。2017年,天齊鋰業的財務費用尚且為5531.12萬元,到2018年這一數字迅速躍升至4.71億元,2019年更是直接暴漲至20.28億元,佔總營收的比重高達41.89%。

更為致命的是,不同於第一次“蛇吞象”式收購恰好趕在了中國動力電池市場爆發前夕,天齊鋰業的第二次大手筆併購,幾乎買在了全球鋰鹽價格的巔峯時期。數據顯示,自2018年起,國內動力電池用碳酸鋰價格就從2018年初的超16萬元/噸一路下行,並在2019年底正式跌破5萬元,天齊鋰業則被迫成為了強週期行業那個倒黴的高位“接盤俠”。

碳酸鋰價格的暴跌,直接導致了SQM業績的大幅下滑,2019年營收和淨利潤分別下滑14.22%、36.77%,股價同樣跌跌不休,一度暴跌超60%。

為此,天齊鋰業不得不在2019年對SQM計提了52.79億元的長期股權投資減值準備,使得天齊鋰業當年鉅虧59.83億元,僅一年時間就虧掉了上市以來的幾乎所有利潤。

2020年前三季度,天齊鋰業業績進一步下滑,實現營收24.26億元,同比下滑36.09%,歸母淨利潤則繼續虧損11.03億元,同比大降890.95%。而據天齊鋰業公告披露,2020年全年,其預計將虧損13.6億元至22.7億元。根據規定,如果連續兩年淨利潤為負,天齊鋰業有可能會在披露2020年年報後被實施退市風險警示。

值得一提的是,就在主動自曝百億債務違約“大雷”當天,天齊鋰業還發布了一份股東減持公告。公告顯示,公司高管李波於11月12日以24.24元/股減持了其持有的幾乎所有流通股9.53萬股,套現約231萬元。

而在此之前,包括吳薇、葛偉、鄒軍等在內的多位董監高都已經紛紛進行了不同程度的減持套現。其中,天齊鋰業原董事兼總裁吳薇不僅在2019年套現了約944萬元,還在2020年8月正式提出了離職。其曾是與蔣衞平一起促成SQM收購案的關鍵人物,並在2017年和2018年連續兩次登上福布斯中國最佳女CEO排行榜,排名僅次於董明珠,排在第二名。

董監高之外,天齊鋰業控股股東天齊集團身上也頻現大筆減持套現。數據顯示,2020年7月3日至11月9日,天齊集團已經通過集中競價和大宗交易方式合計減持天齊鋰業6418.69萬股,約佔總股本的4.35%,累計套現約14.34億元。

這筆套現資金被主要用於了“償還股票質押融資”,以免出現平倉風險。據天齊鋰業公告顯示,截至6月30日,天齊集團及其一致行動人累計質押股份數達4.90億股,約佔其所持股份比例的80.40%;而據天齊鋰業11月16日晚間披露的最新數據顯示,天齊集團及其一致行動人累計質押股份數已經降至了4.14億股,約佔其所持股份比例的75.96%,公司總股本的28.02%。

而據最新發布的胡潤百富榜顯示,截至2020年8月28日,蔣衞平家族的身家已經從巔峯時期的275億元縮減至155億元,排在榜單第350位,但相比2019年同期卻上漲了約30億元。

不過,8月以後,天齊鋰業股價又有所下滑,一度下跌至最低18.65元/股,而隨着近期鋰價的反彈,以及11月2日《新能源汽車產業發展規劃(2021-2035年)》的正式發佈帶動新能源汽車產業鏈大熱,國內鋰行業再度迎來拐點,天齊鋰業的股價也一度出現上揚,以11月16日收盤價計算,蔣衞平的最新持股市約為94.11億元。

而已經走到懸崖邊緣的天齊鋰業,能否在等待貸款提供方的“緩期”決定過程中迎來轉機,顯然還難以確定。