01

格力和美的是中國家電江湖的老對手。

格力是單兵作戰的艦隊模式,美的是全能性作戰航母模式,以往多年總能保持一種競爭平衡,但今年疫情肆掠之下,平衡被打破,業績和股價表現均出現了美的壓倒格力的態勢。

今年上半年,格力總營收695億元,同比大幅下滑將近30%,歸母淨利潤為63.6億元,同比大幅下滑超過50%。同期,美的受到疫情的影響要小得多,營收1397億元,同比下滑不足10%,淨利潤為139億元,同比下滑下降8%。兩強相爭,格力電器丟掉了雄踞長達10年的空調王者寶座,讓位於老對手美的集團。

在資本市場上,格力電器同樣黯然失色。今年,股價累跌11%,美的則暴漲32%,市值差距已經超過1800億元。

(美的格力市場表現,來源:Wind)

從交易角度看,市場更為看好美的的前景。當下,格力正在經歷“至暗時刻”,重重困境之後,能否重新殺回來,拿下屬於自己的王冠地位呢?

02

10月13日晚間,格力電器再放重磅消息——擬自有資金回購A股股份,資金總額不低於30億元,不超過60億元,回購價格不超過70元/股。回購回來的股份將用於員工持股計劃或者股權激勵。

這是年內第二次宣佈大手筆回購了。早在今年4月,格力曾首次宣佈回購計劃,一出手就是30億元——60億元,回購價格同樣限價為70元/股,目的依舊是股權激勵或員工持股計劃。半年時間,格力已經斥資將近52億元,累計回購9419萬股。

這在A股回購史上僅低於美的集團、伊利股份和中國平安。目前,美的集團以累計103.22億元的已回購金額居首,連續加碼的格力有望打破美的的回購紀錄,成為A股新的回購王。

並且值得注意是,這次回購是公司第一大股東——珠海明俊(高瓴資本旗下)提議下實施的。

為什麼要回購?就如公告所言,搭建股權激勵計劃。

過往,格力電器的公司治理總不如美的集團。美的於2013年9月掛牌深交所,僅4個月後,便針對2位高管和693位中基層管理人員的期權計劃,之後每年滾動推出期權激勵。2015年至今,美的又實施了兩期限制性股票激勵及四期核心管理團隊持股計劃,多次捆綁使股權激勵不斷強化。

(美的股權激勵計劃時間表,來源:機構)

通過股權激勵,美的搭建了經營層與全體股東利益一致的股權架構及長、短期激勵與約束相統一的激勵體系,出台美的特色的多層次激勵生態圈,包括針對高管層級的合夥人計劃、針對中層管理者的限制性股票計劃、針對核心骨幹的期權計劃。

(來源:機構)

多層次股權激勵相當到位,是這些年美的保持業績成色的重要因素之一。

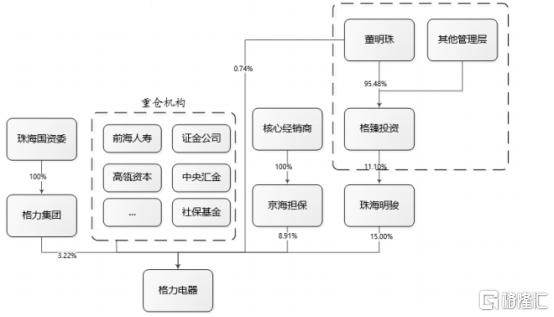

而格力在這方面的搭建非常的薄弱。過去多年,格力和銷售公司共同分享了產業鏈的價值,管理層與上市公司利益的一致性較低。但去年開始的混改,高瓴資本攜手400億強勢殺入,讓管理層與上市公司更好綁定,也是為未來業績增長奠定了基礎。

(格力混改之後的股權架構,來源:Wind)

光有股權架構改革還不行,還需要長期、中短期結合、多層次的股權激勵方案。這方面高瓴是老手,相信會讓格力在公司治理能力上一個台階。

股權激勵觸及靈魂,唯有實實在在的錢才能充分調動核心高管層和業務骨幹的積極性。否則,船大難掉頭,養尊處優、不思進取將成為常態。

03

今年上半年,格力電器業績表現可謂雪崩。一方面,可以動動數據,優化使其不那麼難看,但似乎並沒有這樣做;另一方面,更依賴空調的格力,相比美的,會更為受到疫情的衝擊,因為疫情期間空調需要線下安裝。

並且,格力過去幾年並沒有大刀闊斧佈局線上渠道。而競爭對手美的發力新零售渠道更早,具備先手優勢。其中,2017年在空調業務推廣T+3模式,在2018年引入商務中心制度、2019年網批制度(廠家直髮經銷商模式)。

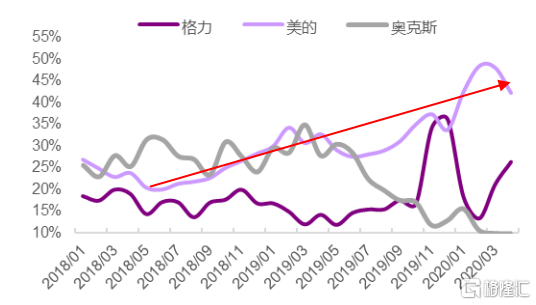

其實,背靠互聯網率先發力的卻是奧克斯,內銷份額快速走高至10%(2018年的數據)。接着是美的集團全面擁抱電商+網批,空調線上份額從2018年的20%-25%快速提升至當前的40%-45%。美的發力,品牌和成本規模優勢凸顯,奧克斯則被大幅擠壓。

(空調線上份額變化,來源:光大證券統計)

線上渠道愈發重要,但格力渠道改革卻足足慢了好幾個節拍。成也蕭何,敗也蕭何。過往,格力能夠牢牢長年雄踞空調市場第一,除了硬核的科技產品和規模成本外,其次還有對於線下銷售渠道的深度掌控。

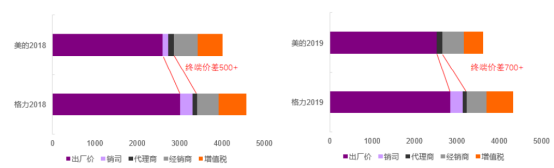

格力一貫的渠道體系是銷司——代理商——經銷商。而銷司有點類似總代理的職能,在整個渠道加價較高,要留存5%-8%的淨利潤率,而代理商和經銷商環節的渠道成本只佔20%左右。

(格力美的空調產業鏈價值拆分對比,來源:光大證券)

然而,美的集團基本將銷司和代理商視為一個環節。其中,銷司加價4%-5%,承擔代理商層級的物流倉儲費,接下來才是代理商分銷到各大經銷商。對比發現,格力和美的2019年終端差價700元以上,比2018年提升了200元。格力的銷司環節吃掉了不少渠道利潤,而美的愈發看不見銷司的地位了。因此,格力的銷司層級的加價的劣勢凸顯了出來。

並且,美的多年前就搭建了數據系統美雲銷、以及物流系統的安得物流,能夠直接觸達代理商,甚至部分經銷商,基本可以跳過銷司的環節。而格力做不到,第一,此前渠道模式與美的有較大區別,銷司環節對於公司作用不小;第二,格力並沒有完善的數據系統和物流系統來支撐這樣去做。

隨着電商渠道這些年的快速崛起,格力對於線下渠道的深度掌控的優勢也越來越成為公司深度改革的攔路虎,因為這動了既得利益者的奶酪。

過去10餘年,格力與背後的經銷商(聯合體為京海擔保)深度捆綁,後者持有前者8.91%。不過,京海擔保於今年7月減持0.71%,也一度被外界認為格力與經銷商鐵板一塊的關係出現了裂痕。

(格力電器前10大股東,來源:Wind)

面臨渠道模式的艱難改革,格力靈魂人物董明珠還是出手了。

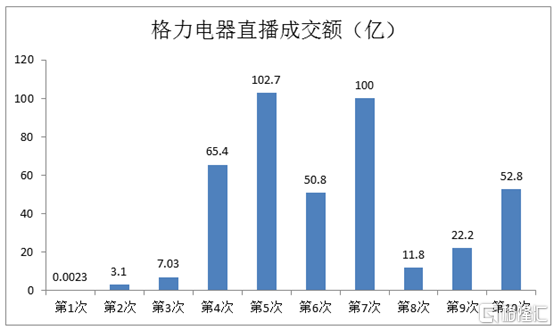

4月24日,董明珠在抖音上首秀直播帶貨,但由於網速等多方面因素,最後嚴重翻車,僅僅成交22.5萬元。易邊再戰,5月10日,董明珠亮相快手,攜手頭部主播二驢、驢嫂平榮、李鑫等人,當天累計觀看人數超過1600萬人,成交3.1億元。

試水直播,一發不可收拾。5月15日,董明珠又在京東帶貨,銷售總額7億元。6月1日,格力聯手線下3萬家門店在7家線上平台進行直播活動,全天戰績達到驚人的65億元。

6月18日,董明珠再度舉辦線上大型直播,在微信小程序“格力董明珠店”當天的銷售突破100億元。至此,5場直播,共計銷售超過178億元。

7月開始,格力更是重磅宣佈要全國巡迴搞直播,先後於江西贛州、河南洛陽、廣西桂林、山東德州、山西臨沂,戰績分別取得50.8億、100億、11.8億、22.2億、52.8 億元。

從抖音到各大電商平台,再到全國巡迴直播,10次線上直播約為其去年與上半年總收入的21%、59%。董明珠卯足了勁、拼了命,目標很簡單,打破傳統渠道的藩籬,深度進行渠道改革與搭建。

04

格力今年抓住線上直播帶貨的新模式,目前為止取得不錯的戰績,但羅馬不是一天建成的,格力離完成重大的渠道改革還相距甚遠。所以,在資本市場上,格力今年一直處於萎靡的狀態。

格力在補課,美的卻在正確的道路上狂奔,差距會越來越大,還是逐步縮小,就看格力渠道改革的力度和深度了。不過,在高瓴的掌託下,我寧願相信格力未來會馬到成功,但企業的掉頭需要足夠長的時間,股價短時間內也不要有更大的期待。

格力作為A股少有的優秀公司,值得我們等待與堅守。