近兩年來的機構性行情,讓眾多機構表現亮眼,投資者也是掀起了一番追隨機構步伐的熱潮,非常關注市場上知名機構的持倉動態。

除了備受矚目的醫藥、消費外,其實還有不少“寶藏”行業同樣值得關注,例如環保。

在今年,兩家頂級機構在環保行業涉獵,賺的盆滿鍋滿:睿遠旗下的兩隻基金加碼兩隻環保股,中歐旗下的基金新進一隻尾氣排放龍頭股。

1、經歷洗盤的環保股

環保行業是一個非常大的概念行業,存在眾多細分領域,市場規模非常大。中國環保部在“十三五”期間環保投入預計將增加到每年2萬億元左右,“十三五”期間社會環保總投資有望超過17萬億元。

根據前瞻數據,截止至2017年中國環保行業總產值達到6.87萬億元,預測2019年中國環保行業總產值將達8.87萬億元。未來五年(2019-2023)年均複合增長率約為11.07%,並預測在2023年中國環保行業總產值將接近14萬億元。

環保行業屬於公共事業類,這類的商業模式的天花板在於國內的財政規模預算以及各地區公共服務需求,在2018年,中國GDP同比增速由2017年的6.8%下滑至6.6%;固定資產投資完成額同比增速下滑趨勢明顯,由2017年的7.2%下滑至5.9%;水利、環境和公共設施業固定資產投資額全年累計同比僅增長3.3%。

由於環保的行業熟悉對於融資需求非常大,屬於重資產行業,項目需要大量資金做大做強,直接導致環保公司的資產負債率不斷提升,融資需求非常迫切。

在2018年的前幾年,受益於經濟環境的寬鬆以及興起的PPP模式,在信用擴張過快的背景下,大部分環保企業主營業務屬於重資產、回報期長的投資項目,導致行業整個槓桿率快速升高,負債率攀升,直接讓眾多環保企業盈利能力大幅度下降,大規模出現商譽減值以及回款難問題。

所以,2017年-2019年在行業去槓桿的背景下,環保領域經歷了一波洗牌。

盛雲環保、神霧環保、凱迪生態這些企業爆出債務違約問題,整個環保上市企業的表現非常萎靡,當前動態PE(TTM)對應為41.41,處於行業底部,而且從上圖可看出,負債端去槓桿過程中已經有減緩趨勢。

2、信號!基金加速建倉

2020年上半年,環保行業受疫情影響,各地方政府招標工作受到一定延遲,環保行業營收和利潤增速仍持續承壓,拐點跡象仍然沒有出現。

不過要注意的是,融資環境的改善的背後,對於環保企業來説是近三年來最重要影響因素的消除。

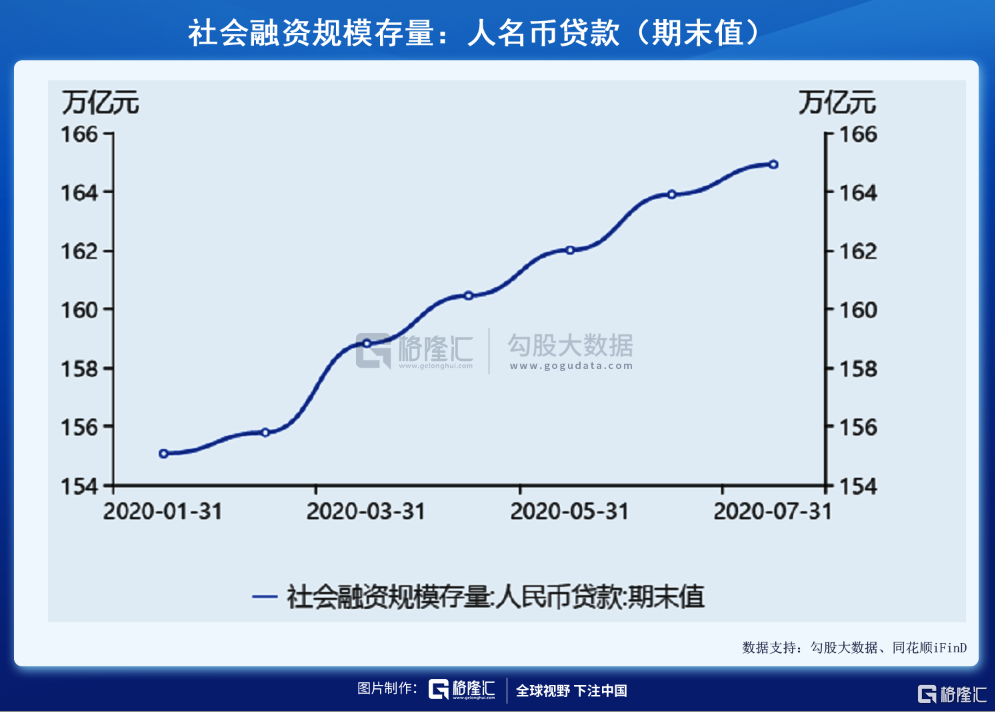

在今年,MLF利率三年來首次破3%,社會投資需求提升背景下信貸高增長,社融持續走高超超預期,新口徑存量增速連續8個月持平或上升,根據統計局數據顯示,上半年累計新增社融20.8萬億,同比增長6.2萬億。

再者,2020年是十三五規劃的最後一年,很多新政策在今年開始實施。

被稱為史上最嚴的《固體廢物污染環境防治法》於2020年9月1日起正式實施,新固廢法從法律層面對固體廢物從源頭產生到末端處置利用全過程的管理防治提出更嚴格要求,拓寬固廢監管範圍,新增了醫廢、污泥、垃圾分類、廚餘垃圾、建築垃圾等監管內容。

同時加大了環境違規的處罰措施,將部分違法行為的處罰金提高了10-20倍,提升企業違法成本;新固廢法能夠加速固廢處置需求顯性化,促進環衞、垃圾分類、危廢處置、垃圾焚燒、污泥處置等細分板塊市場空間釋放。

所以,在疫情好轉之下,各地方招標工作順利進行,疊加專項債傾斜和政策,環保股的結構性機會被眾多投資機構看好。

隨着A股市場中報披露的結束,公募基金2020年上半年全部股票持倉來看,從普通股票型、偏股混合型基金,環保工程獲得大量加倉,知名的私募機構同樣看到了這塊區域。

睿遠系的兩隻基金在今年就分別新進並加倉兩隻環保股:

1、傅鵬博掌管睿遠成長價值買進高能環境,是第五大流通股股東。

2、趙楓執掌的睿遠均衡價值三年持有混合基金買進的是瀚藍環境,並且進一步加倉,如今是第四大持倉,佔總淨值的5.48%,是瀚藍環境第六大流通股股東。

高能環境是專業從事環境污染防治技術研究和應用的高新技術企業之一,業務領域涵蓋環境修復、城市環境和工業環境三大板塊,將土壤修復、危險廢棄物處理處置、填埋場生態修復作為核心發展領域。

瀚藍環境則專注於環境服務產業的上市公司,致力為各地政府提供系統性環境服務方案,覆蓋自來水供應、污水處理、固廢處理全產業鏈。

上述兩隻個股均是受益於今年開始實施的新固廢法,股價也是充分了反應預期,在今年漲幅均是超過60%。

中歐系旗下的靈活配置定期開放混合型發起式證券投資基金則是瞄準了尾氣排放龍頭艾可藍,是這家公司第七大流通股股東。

這家企業今年股價大爆發的原因是國六標準(中國第六階段排放標準)實施,根據有關政策規定,從2020年7月1日起所有銷售和註冊登記的輕型汽車開始在全國實行國六A標準。

自2021年7月1日起,所有生產、進口、銷售和註冊登記的重型柴油車應符合該標準要求。目前,國六標準為全球最嚴格的排放標準之一。

據中國汽車工業協會公佈的2019年商用和乘用車產量數據來粗略測算,道路柴油車和汽油車尾氣後處理市場空間達到1021億元,國六相對於國五的增量市場空間約600億元。

艾可藍是專業從事柴油機和汽油機尾氣後處理產品的研發與產業化,產品主要以輕型柴油機後處理產品為主,目前已在國六汽油機後處理產品上實現批量供貨,在國六柴油機後處理產品上實現小批量供貨。而且二季度以來因為“國六”預期,艾可藍股價至今累計漲幅達到163.91%。

在當前市場,被各大機構抱團行業出現一定的泡沫估值,投資性價比逐漸喪失,在未來像環保這種低估的板塊能否被資金追捧還不得而知,但是能夠看到公私募在這塊建倉的速度在加快。