作者 | 格隆匯新股

今天為大家帶來【鋒尚文化】的新股評級。本評級主要圍繞基本盤、實操盤兩大維度,針對目標公司各項核心指標進行打分評級,滿分為 10 分,各指標單獨評分,按“(權重佔比*分數)之和”計算,最終結果按照四捨五入得到。格隆匯新股研究根據已公開數據及獨家的內部評級體系,給予【鋒尚文化】的新股綜合評估分數為【6.6】,滿分為 10 分),如下圖:

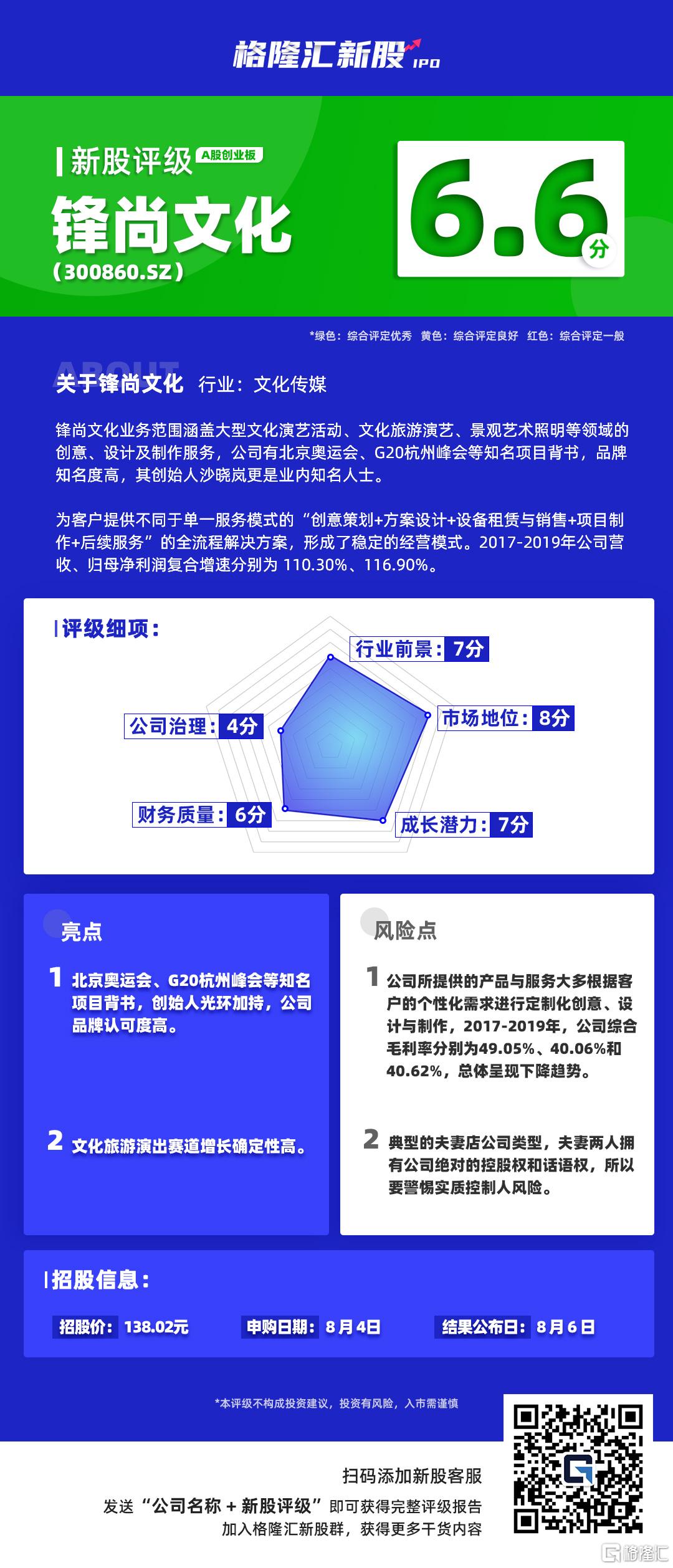

鋒尚文化新股評級詳解:

一、行業前景(10%) 7分

2010-2018 年,我國文化及相關產業增加值從 11,052 億元增長至 38,737 億元,年均複合增長率達到 16.97%,佔GDP比重由 2.75%增長至 4.21%,呈現逐年穩步上升的態勢。

公司主營業務所在的文化演出細分賽道:2007-2018 年,我國藝術表演團體演出場次由92.2萬場增長至312.46萬場,年均複合增長率為11.73%。

賽道增長潛力高,並隨着旅遊業的快速發展,不再僅僅滿足於觀賞旅遊景點,而對旅遊演藝產品等衍生服務提出了更高的要求。同時,地方政府加強培育和引導旅遊演藝市場的發展,衍生的旅遊演出正處於景氣週期之中。

二、市場地位(20%) 8分

行業內中低端市場競爭較為激烈,大量創意設計能力較弱的企業採取低價策略獲取市場份額,但高端市場競爭需要市場參與者具有優秀的創意設計優勢和豐富的重大項目經驗,目前市場上能滿足條件的企業較少,高端市場總體呈現向優勢品牌企業集中的趨勢。

公司品牌效應高,公司創始人沙曉嵐是圈內知名人士,因此憑藉着創始人的光環在行業中有較高的獲客能力。

三、成長潛力(30%) 7分

2018年,鋒尚文化營收增長了177.68%,淨利潤增長了152.13%;2019年營收增長了59.26%,淨利潤增長了86.59%。

營收增長如此快的原因主要是2018-2019年公司經營規模持續快速增長;淨利潤方面,2018年由於公司毛利率有所下降,從 2017 年度的 49.05%降低至2018 年度的 40.06%,同時當年公司計提股份支付 333.15 萬元,導致淨利潤增長速度低於營業收入的增長速度。2019年公司部分期間費用屬於固定發生的費用,隨着經營規模的擴大,公司期間費用的增長速度低於營業收入的增長速度,導致淨利潤增長速度高於營業收入的增長速度。

隨着公司的上市後知名度的提高,公司的業務量會隨着提高,在這個行業中,品牌的影響力尤為重要。上市後公司的營收有望進一步擴大,增長確定性高。

四、公司治理(10%) 4分

發行前,沙曉嵐、王芳韻夫婦分別直接持有公司 55.95%、17.34%的股份,同時沙曉嵐通過西藏晟藍間接控制公司 11.71%的股份,沙曉嵐、王芳韻夫婦合計控制公司85.00%的股份,為公司實際控制人。本次發行後,沙曉嵐、王芳韻夫婦仍為公司實際控制人,合計控股63.75%

公司是典型的夫妻店公司類型,夫妻兩人合計擁有公司絕對的控股權和話語權,所以要警惕實質控制人風險。

五、財務質量(30%) 6分

公司的毛利率波動較大且整體呈下降趨勢,2017 --2019 年,公司綜合毛利率分別為49.05%、 40.06%和40.62%,因為不同客户之間的需求存在較大差異,使得不同項目的具體內容存在一定差異,導致公司毛利率存在一定幅度波動的風險。

隨着公司應收規模的增加,公司期間費用率呈現持續下降趨勢,2017-2019年期間費用率分別為:11.13%,5.77%,4.47%。

從現金流看,公司的銷售回款良好,銷售商品收到的現金超過了營收,經營現金流淨額常年與淨利潤匹配,顯示出公司的淨利潤含現金量非常高。

資產負債方面,公司應收賬款不斷增加,2017年應收賬款僅為0.43億元,而2019年卻高達1.57億元。儘管期間公司的營收從2.81億元增長至5.60億元,但應收賬款增幅大於營收增幅。

資產負債率總體有趨勢減小,同時流動比率和速動比率有所好轉。