機構:浙商證券

評級:增持

報告導讀:

台華新材作為在功能性面料上具備產業鏈一體化研發生產能力的龍頭,在功能性服飾需求持續增長的環境下,有望長期享受行業紅利。相較市場觀點,我們觀察到公司銷售已出現逐月好轉趨勢;基於其深厚技術壁壘,我們認為需求回暖後公司業績的快速反彈將超市場預期。

投資要點:

● 超預期因素:產業鏈一體化生產研發能力,提升行業集中度及和利潤率。

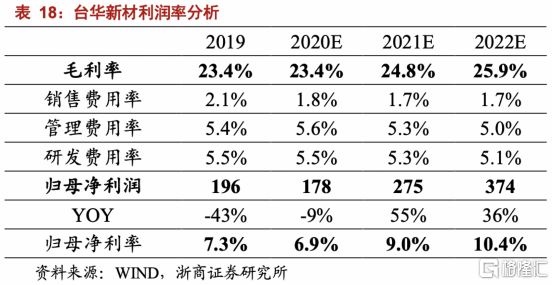

市場認為錦綸行業供給大於需求同時疊加疫情,行業產品會長期處於價格低位較難有投資機會,但是1)公司正依靠自身在產業鏈上下游的核心能力持續擴大來自迪卡儂、安踏等知名品牌的訂單,公司未來的訂單增速有望高於行業。即便在目前疫情並未完全消失的情況下公司依舊顯示出了良好的逐月復甦勢頭。2)我們預計,公司憑藉研發生產優勢其有望獲得更多來自大品牌的差異化訂單;同時隨着需求恢復,公司擴產的新產能利用率將會逐步提升。因此這兩項因素均有望幫助公司抵消此前由於原材料價格下降帶來的毛利率影響,我們預計公司毛利率會逐步恢復至18年前25%以上的水平。3)雖然短期由於擴產和需求下滑公司業績有所下降,但是一旦需求恢復我們認為公司業績有望超越市場預期。

● 超預期邏輯推導路徑:投資者認為紡織產業鏈的公司整體增速較低,但實際1)紡織產業鏈近年隨着國際品牌下單方式的改變,如申洲國際一樣的一體化供應鏈龍頭行業集中度正在持續提升,這成為台華擴大市佔率的最大保障。2)公司在產業鏈上下游的一體化能力,使其更能夠適應目前服裝品牌要求的功能性及快反應的雙重要求;同時台華在質量、成本上也均有優勢。產品的差異化是公司目前以及未來產品價格繼續提升的保證。

● 催化劑:終端消費復甦後,隨着產能利用率的提升公司業績有望大幅好轉

● 盈利預測及估值:我們預測公司20-22年淨利潤分別為1.2億/2.7億/3.7億,對應PE62X/27X/20X;雖然短期看估值較高,但是我們認為隨着需求恢復後公司收入和利潤率的雙重提升,其業績有望快速修復。結合短期的估值及公司長期明確的競爭力,首次覆蓋給予“增持”評級。

正文摘要:

作為成立於2001年的公司,台華新材在近20年間在做大做強錦綸織造業務的同時逐漸向上下游產業鏈以及其他材料面料延伸,目前已經成為以錦綸面料為基礎的功能性面料生產集團。

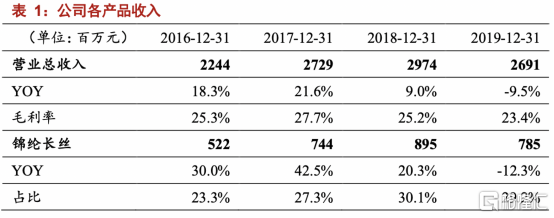

公司目前收入分為三個部分,錦綸長絲、坯布、和成品面料三部分。從收入結構來看,錦綸長絲雖然收入佔比達到30%但是由於較低的產業鏈環節導致的較低毛利率其毛利潤佔比略低在20%左右;坯布環節和成品面料環節雖然收入佔比約在30%左右,但由於較長的產業鏈環境其毛利潤佔比均接近40%。

公司在錦綸產業鏈一體化上的壁壘非常突出,大陸區域尚沒有明確競爭對手。公司從紗線到坯布到成品面料完整的一體化生產流程,使其如同申洲國際一樣,在交期、創新能力、品質、成本控制這四個生產型企業的核心考核指標上已經領先行業;同時其有能力在目前服裝品牌追求“短交期、多品種、小批量、多批次”的需求下滿足大客户需求。

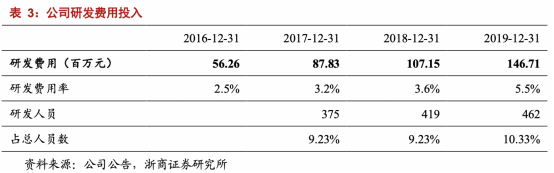

除了一體化的生產優勢之外,公司的產品開發從人員到設備上多年來一直持續投入。

公司的研發團隊、研發設備覆蓋全產業鏈。同時,公司也積極開展外部合作。在持續的研發投入之下,公司已經在產業鏈的各個環節上累積了深厚的技術壁壘。

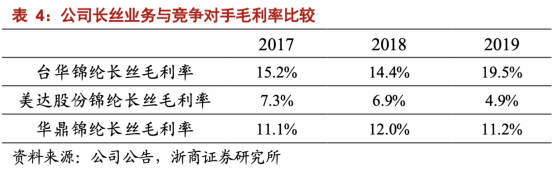

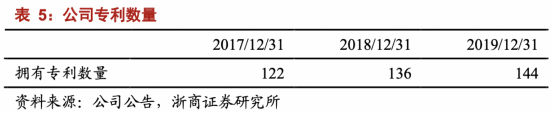

我們看到自上市以來,公司擁有的專利數量每年都保持穩定提升,其擁有的專利數量也領先行業競爭對手。另外從財務數據上,我們看到單從紗線品類的毛利率來看,公司由於更多高單價、差異化的紗線產品,其在毛利率上也高於同業競爭對手。

與此同時在錦綸之外,公司也在各種新材料包括石墨烯等等的面料領域進行積極嘗試,希望最終成為一個功能性面料生產的大型龍頭集團。

公司在功能性面料上的生產工藝優勢,使其有望與目前增長最快的運動服飾龍頭一起享受行業紅利。服飾穿着的功能性正在成為目前市場的大趨勢,體育品牌休閒品牌在近期均保持着很高的增長速度。公司作為功能性面料集團,其核心產品之一的錦綸產品需求有望隨着功能性服飾一起保持增長。錦綸面料在耐磨、吸濕性上的突出功能,使其作為面料在户外、運動、防寒、休閒服裝等領域具有較大優勢。錦綸在超輕風衣、衝鋒衣、羽絨服、速乾衣、防寒服、休閒夾克、運動服、運動內衣等高端服飾以及特種功能性服飾服裝上都有着大量應用。公司目前的大客户主要為迪卡儂及超盈國際,同時來自安踏、森馬等龍頭的訂單正在高速放量,功能性服飾需求快速提升,成為公司訂單增長的最大動力。

公司在上市以來積極擴產,目前下游坯布面料端的擴產基本完畢,成品面料產能達到翻倍。公司在上市前擁有大約4.9億米的坯布生產產能、8000萬米的染色產能、以及4000萬米的後整理產能。隨着公司IPO項目以及可轉債項目的陸續完成,公司在下游的坯布產能擴產7600萬米達到5.66億米,染色產能擴產8000萬米達到1.6億米,後整理產能擴產4000萬米達到8000萬米。在這樣大力度的擴產節奏下,公司下游成品面料已經完成了產能的翻倍,未來隨着需求訂單的逐步增加,有望逐漸兑現至公司收入。

上游錦綸長絲業務的擴產正在進行中。公司目前的錦綸長絲產能大約在6.5萬噸左右,公司目前正在建設預算耗資15.7億的12萬噸高性能環保錦綸纖維項目,希望依靠該工程在大幅度提升錦綸長絲生產量的同時提升紗線端差異化結構,在提升紗線業務毛利率和競爭力的同時,更重要的是提升公司全產業鏈的競爭力。

盈利預測與估值

收入端來看,基於對公司一體化生產研發能力的信心,我們預計在市場需求恢復後公司的擴產有望使其在上下游各條產品線上逐步提升銷量。我們認為20年由於疫情影響帶來的需求影響仍未消退,因此我們認為20年公司的收入仍會有小幅下滑。

量價拆分來看:

(1)銷量上,我們已經看到目前逐月訂單數量已出現初步好轉,基於對上下游一體化研發能力的信心以及目前公司仍舊較低的市佔率,我們認為在需求回暖後,公司各類產品的產能利用率均有望逐步回升到擴產前的水平。公司錦綸長絲、成品面料銷量均有望在疫情後獲得20%以上的增長。

(2)價格上,我們預測公司產品的價格有望隨着產品結構的調整升級而獲得緩慢的提升,即便在需求較弱的19年公司我們依然看到公司部分面料、坯布的單價仍然逆勢增長,表現出了很強的產品力。我們認為公司原材料價格很難在目前低位再次出現前兩年大幅下降的過程,因此我們預計公司各產品的單價在疫情後均有望保持逐步提升的狀態。

從毛利率的角度,我們認為公司毛利率有望逐步恢復到過去25%以上的水平。一方面隨着公司產能利用率的不斷提升,另一方面由於公司利用自身技術研發優勢逐步將產品結構向更具差異化的產品轉型,我們認為,公司毛利率有望逐步恢復至18年前25%以上的水平。

我們認為公司基於全產業鏈打造的生產研發壁壘,使其有希望逐步向着功能性服飾面料龍頭生產商邁進。同時在目前消費者對功能性服飾需求不斷加大、品牌商對款式更新速度要求不斷提高的情況下,公司認為公司所建立的一體化生產研發壁壘能夠幫助其享受到行業增長及龍頭訂單集中度提升的雙重紅利。在產能擴張已經逐步到位的情況下,我們認為隨着需求的恢復公司利潤有望出現快速的恢復。

我們預測公司20-22年淨利潤分別為1.2億/2.7億/3.7億,對應PE62X/27X/20X;雖然短期看估值較高,但是我們認為隨着需求恢復後公司收入和利潤率的雙重提升,其業績有望快速修復。公司的核心競爭力明確,但結合短期估值略高於同業,首次覆蓋給予“增持”評級。

最後,在浙商報告之外,市場瞭解到公司18年與際華集團簽署戰略合作協議,有助於開拓下游空間。際華集團在軍需品、職業裝、特種裝備等領域有豐富的研發、生產經驗並累計大量優質客户資源,此次公司於計劃集團合作,立足於軍民融合及產研結合,有助於公司繼續豐富錦綸產業鏈商的研發積累與產品佈局,有利於公司開拓國內軍需品及職業裝、特種裝備領域市場,從而實現新的業務增長,進一步強化公司在錦綸領域的龍頭地位。本次戰略合作協議的領域和內容主要集中在科研技術合作、產品合作、產能合作、產業鏈合作、產業基地合作、資本合作,合作期限五年。