2018年10月以來,A股市場寬鬆週期開啟,無論是進一步放寬外資,還是優化有關借殼上市的規定,一定程度上促進市場的活性。2017年證監會公佈“定增新規”,到2020年2月14日再融資正式落地。定增成為了2020年A股市場明顯的增量。

根據統計,2020年前4個月A股上市公司累計發佈定增預案數達到331家,相當於2019年全年定增預案數的90%,對應擬募資規模合計約4650億元。在已經落地方面,截至到5月8日,定增落地規模約在2306.13億,相當於2019年全年33.48%。

招商證券認為:根據現存定增預案進展推算2020年定增募資總規模或在1萬億左右,這其中貨幣募資可能在6000-7000億元。再融資新規為上市公司提供了更友好的融資環境,有利於提高公司盈利能力。定增政策變化有利於提高投資者參與的積極性,並且當前股市處於歷史低位,參與定增的價值凸顯,抑制炒殼改善投資環境。

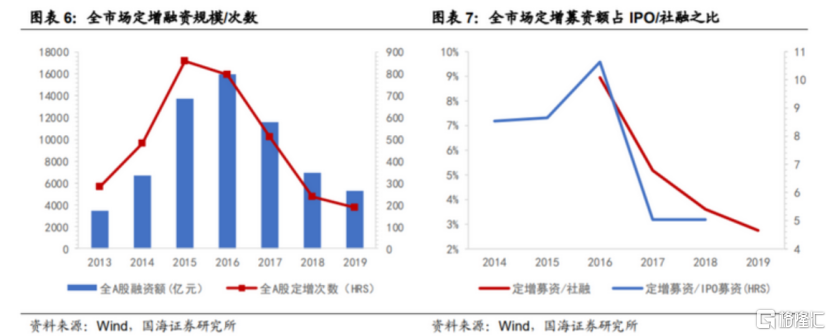

A股市場定增規模連續4年大幅度下滑,股災過後的2016年,全市場定增融資規模達到頂峯在1.6萬億元,是近10年來最高。這個數據是同期是 IPO 融資規模的近11倍,佔社融規模的約9%。這數據背後出現的是一些上市公司存在脱離主業、 炒概念、過度融資、甚至變相進行金融投資等現象,在2016年下半年政策進入收緊週期。監管部門對各種“忽悠式重組”及跨界定增審核加強有關。彼時,為治理併購重組亂象,證監會發布了多條新規,包括取消借殼上市配套融資、提出18個月的再融資間隔期要求等。

至此,自2016年-2019年定增規模大幅度下滑,2017年和2018年再融資規模分別下降43.5%和23%,在2018年定增市場合計募資7658億元,為2015年來首次跌破萬億元。

那麼時隔4年之後,監管層為什麼要在此鬆綁?

政策收緊是在供給側改革和防範金融風險的背景下,4年時間過去了已經逐步落地。但是A股平台的造血能力堪憂,再融資週期時間跨度大,間接造成企業負債率高企。以2018年為例子,全市場資產負債率超過60%的上市企業就有808家,在當年債務違約上市公司也是主力,根據Wind資訊數據,2018年違約債券119只,如果按發行規模統計,債券違約規模達到1166.51億元,這其中有52只上市公司作為發行主體的債券違約,進一步導致信用利差加速擴大,債市趕底,市場整體流動性收縮,所以A股的再融資環境也在慢慢轉向寬鬆。

從2019年11月擬修訂再到2020年2月份正式落地,一方面上市公司能夠兼併重組的公司範圍擴大,定增規模上限從發行前總股本的20%提高至30%,定增股份限售期縮短至18個月/6個月且不適用減持新規的限制,即鎖定期到了以後,增發股東也能儘快減持其手中股票。

項目融資佔整體擬融資72.39%,科技行業是主力。

在今年已經公佈的定增公告來看,投建項目主要為項目融資,補充流動性和融資收購其他資產,其中1-4月份331家上市公司中192家定增融資目的是項目融資,合計佔比在72.39%,對應融資規模在3366億元。

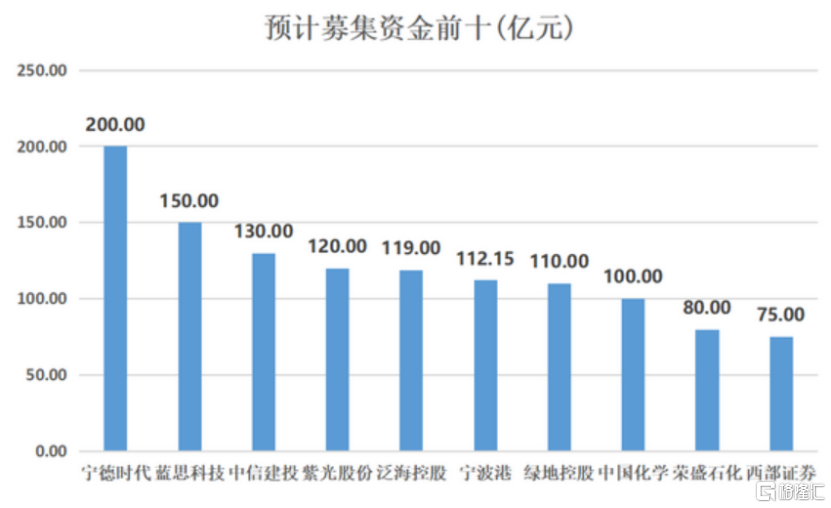

從行業上來看,化工,TMT,醫藥,傳媒和電氣設備行業定增預案均超過15個。其中募集資金規模最高分別是寧德時代200億元,藍思科技150億元以及中信建投130億元。

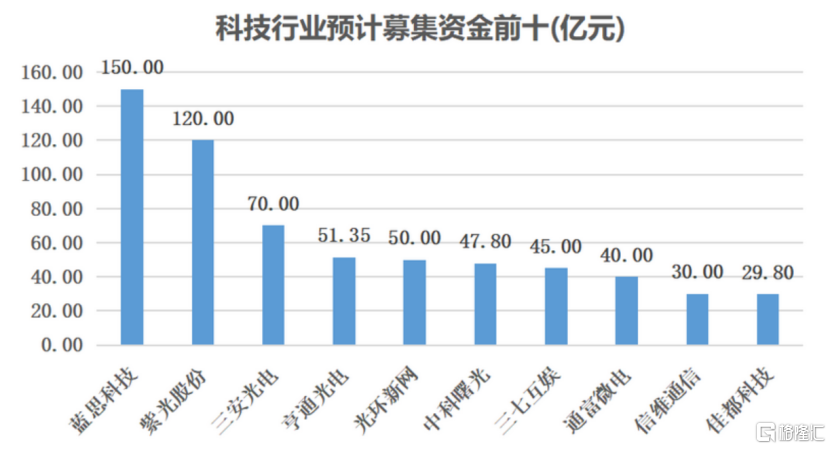

細分行業來看,TMT科技是融資規模的主力,而上圖中融資規模前五當中就有兩家TMT行業,分別是藍思科技150億元和紫光股份120億元。根據萬德數據,定增預案中科技行業擬募資規模最高達到723億元,這其中排名前三的分別是藍思科技,紫光股份和三安光電。

這其中科技定增最大規模的藍思科技在公告發布後首個交易日股價迎來跌幅,可以説市場對所謂的大額定增表現出來的態度。主要原因在於自2015年以來已經實行3輪融資共計劃募資超過120億(實際募資金額低於計劃募資金額),若此次定向增發成功,藍思科技累計募集資金接近240億元。 直接導致股東權益稀釋嚴重加上疫情引發產業前景不明,所以鉅額定增慘遭市場嫌棄。

不過招商證券認為:本輪資產市場政策支持的核心在於鼓勵和支持新興科技企業的發展,加上目前正處於2019年以來開啟的新一輪科技上行週期,經歷四年的出清後,定增市場再度活躍,利好TMT板塊。