來源:君臨

最近,超級電容板塊火了!

根據東方財富數據,超級電容概念板塊2月份上漲13%,而同期滬指下跌3.23%,這一漲一跌,反差非常明顯。

究竟是怎麼回事?

這要從特斯拉説起。

從2019年10月至今,特斯拉上漲了200%以上。特斯拉火,生產鋰電池的寧德時代也火了。

至於為什麼會漲這麼好?

要我説,答案就是——成勢了。

記得在2018年,特斯拉提出要在中國建超級工廠。

嚇得我趕緊看了一下特斯拉的財報。

2017年,特斯拉虧損22.4億美元,資產負債率80%,流動比率僅為0.86,現金資產33.7億美元。

再看公司的產銷數據,2017年銷量僅為10.13萬輛。2017年公佈三季報後,裁員700人。

這麼高的負債率,這麼低的產銷數據,就問是哪裏來的錢建超級工廠?難道是梁靜茹給的勇氣?

2018年10月17日,特斯拉摘得上海臨港1297畝的工業用地。準備建超級工廠,計劃投資140億元以上。

還是那句話,錢在哪裏?

不過辦法總比困難多,憑着明星光環,2019年3月特斯拉向一批中國銀團貸款35億元人民幣。

錢有了,可以動工了,先把地基打起來。

時間來到2020年初,特斯拉又從國內多家銀行拿到5年期、累計100億元的貸款,而利率僅為一年期基準利率的90%,即3.915%,享受到了最優質國企才能拿到的最低利率。

大陸的資金,大陸的地。就這樣,超級工廠成了。

規模上來了,單位生產成本也就下去了。

Model 3終於有了降價空間,畢竟價格高了不好賣。

2019年上半年Model 3的價格還在40萬以上,現在Model 3的價格已經降到了30萬以下。

而產品價格下降,接着就是銷量上升,很簡單的微觀經濟學道理。

2019年,特斯拉公司完成交付36.7萬輛,同比增50%,拿下電動車市場第一把交椅。

銷量暴增,股價自然也是飆升。

截止2020年2月7日,菲亞特克萊斯勒、通用汽車、福特汽車三家公司總市值加起來為1010億美元,而特斯拉的市值高達1348億美元。

百年老牌汽車企業,敗給特斯拉這個後起之秀,想起來真不是滋味。

就在這時候,特斯拉又有了新動作。

2020年2月18日,特斯拉表示將自主研發新電池。

而特斯拉研發電池的想法早在2019年初就已經暴露出來了。2019年2月,特斯拉宣佈以2.18億美元溢價55%收購 Maxwell。

Maxwell 是幹嘛的?

Maxwell 是一家技術領先的超級電容企業,核心業務包括兩塊:乾電極技術和超級電容。

很快,一種造車思路出來了:“鋰電池+超級電容”,又被稱為電動汽車的新混動技術。

特斯拉電動車做好,自然成了行業領頭羊,因此特斯拉研究的方向自然就成了行業的指路標。

於是,“鋰電池+超級電容”成了市場的焦點。

1

對於電動車,大家都非常關心一個問題,那就是充電時間。

就拿model S 75D為例,即使是在超級充電樁,80分鐘才能充滿。如果是用220V的普通電壓,充電時間大概要10個小時,太難受。

所以,電池問題一直是關鍵。提升能量密度,縮短充電時間,大家都在找方法,都在試。

有沒有一種能夠瞬間充好電就能跑的能源?

還真有,這就是超級電容。

2010年,超級電容公交車在上海投入運營。每到一站,都要充電,而充電時間大概是30秒充滿,所以到站利用乘客下車的時間就能充滿電,然後繼續奔向下一站。

2016年,國內首列超級電容輕軌列車在湖南省株洲市下線運營,停站30秒內可快速充滿電,制動時能量回收率達到85%以上。

我們也看到了,超級電容充電極快。但是缺點也明顯,那就是能量密度低,電動車一次充電根本跑不了多遠。

另外,超級電容還有一個好處,那就是功率輸出非常高。而電池的功率輸出較為穩定,在啟動或者剎車的時候,大功率輸出會損害電池。怎麼辦?

那就優勢互補,鋰電池+超級電容。把超級電容作為一個輔助能源,鋰電池負責續航里程和穩定的功率輸出,在啟動、剎車和爬坡時需要大功率輸出,就由輔助能源也就是超級電容來完成。

好想法,這讓最近的超級電容概念股也火了一把。

那鋰電池和超級電容具體是如何優勢互補,行業的風口在哪裏?

且看君臨的細細分析。

2

要了解電池和超級電容的互補原理,我們先來看他們各自的特點。

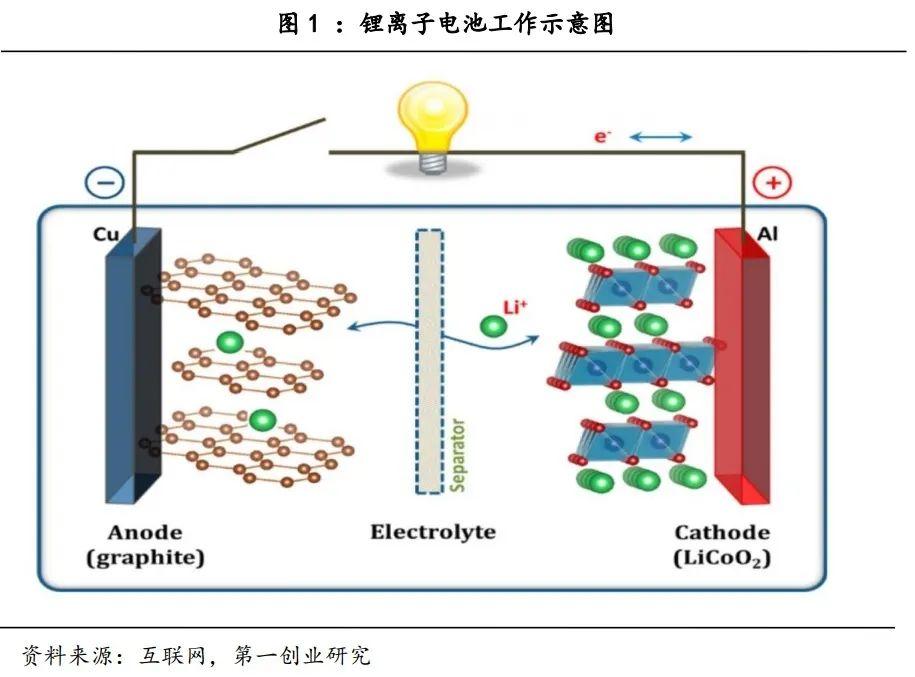

目前動力電池都是鋰離子電池,鋰離子電池是指以鋰離子嵌入化合物為正極材料電池的總稱,以碳素材料為負極。

鋰離子電池是怎樣工作的?

鋰離子電池充電時,電池的正極上有鋰離子生成,生成的鋰離子經過電解液運動到負極。而負極的碳層有很多微孔,到達負極的鋰離子嵌入到碳層的微孔中,嵌入的鋰離子越多,充電容量越高。

所以,鋰電池充放電過程,就是鋰離子的嵌入和脱嵌過程。

鋰離子電池的充放電過程是化學反應,輸出功率穩定,缺點是充放電速度慢。而且放電速度快了,對電池傷害也會比較大。

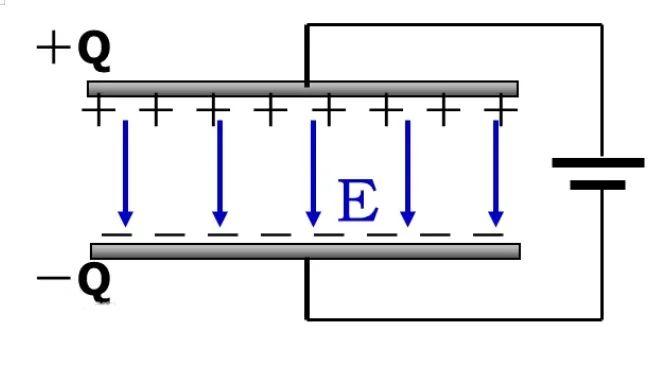

這時候超級電容來了,超級電容的工作原理和普通電容的工作原理是一樣的,只是儲能大小不同。

電容器簡單來説是由兩個極板構成,極板之間是絕緣的。當對兩個極板進行充電,電子會從一個極板跑到另外一個極板。這時,一個極板帶正電,另外一個極板帶負電,這樣就把能量存儲起來了。

電容儲存電量的大小與電極板的面積成正比,與兩個電極板之間的距離成反比。

當把兩個極板連接起來,電容器就會快速放電。由於整個充放電過程是直接的物理反應,所以理論上充放電是瞬間完成的。

另外,我們日常所瞭解到的電容其實儲能是極小的。並且這些普通電容更多的功能是用於調諧、濾波、旁路和去耦。

電容的單位是法拉(F),在1伏特直流電壓作用下,如果電容器儲存的電荷為1庫侖,電容量就被定為1法拉。

大部分情況下,我們在電子元件上看到的電容,大多都是pF(皮法)級別,而1法拉等於10的12次方pF。

所以你別指望普通電容能夠作為驅動能源。

但超級電容的容量可達0.1到1000F,這就可以作為動力能源了。

超級電容,又名電化學電容,雙電層電容器(EDLC超級電容)、黃金電容、法拉電容。

超級電容可以説是鑑於電池和電容之間,有電池儲能高的特性,也有高速充放電的電容基本特性。

1745年,一位名叫 Ewald Geory Von Kliesst 的德國工程師製造出了世界上第一隻電容器。

1957年,Becker申請了一個表面積活性炭作為電極材料的電化學電容器專利,這就是超級電容的關鍵,並且他還提出將小型電化學電容器用於儲能器件。

然而,電化學超級電容並沒有激起人們的研發熱情,大家的研究熱點都在電解電容。

其實很容易理解,進入20世紀,科技快速進步,各種電子產品被生產出來,對調諧、濾波、旁路和去耦等電路的需求極大,所以對傳統電容需求量是以萬億為單位。

一言以蔽之,當時電容器的儲能功能並不是那麼重要。

1962年,標準石油公司(SHIO)以活性炭作為電極材料,以硫酸水溶液作為電解質,生產一種6V的超級電容器,並且在1969年商業化。後來這項技術轉讓給日本的NEC公司。

1979年,NEC公司開始生產超級電容器,而超級電容這一概念就是這時候提出的。

由於日本、美國等國在超級電容市場佈局較早,所以現在超級電容市場主要由日本、美國、韓國和俄羅斯等國主導。

直到20世紀90年代之後,為了滿足機動車引擎的快速反應能力,延長電池的使用壽命,人們開始考慮將超級電容與蓄電池聯用。

終於,超級電容開始進入加速通道。

那問題來了,為何超級電容的儲能會遠高於普通電容器?

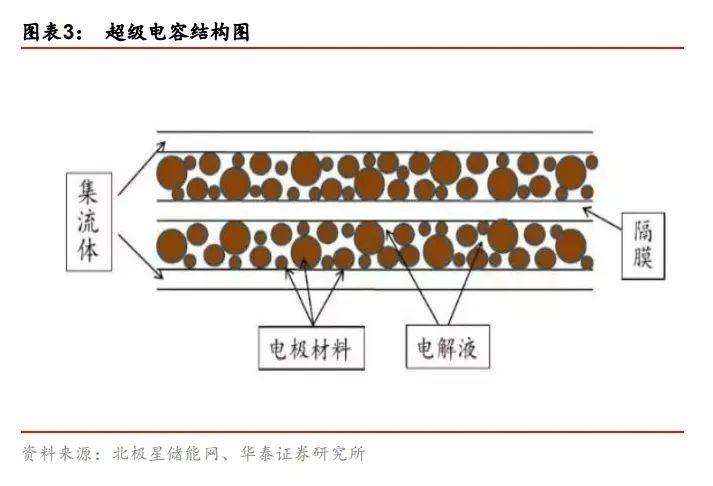

答案是因為材料不同,超級電容主要由集流體、電極、電解質以及隔膜等幾部分組成。

當外加電壓加到兩個極板上時, 電解液中的電荷會重新分佈, 並在與電極的接觸界面上形成特殊的雙電層電荷分佈結構,儲存大量電荷。

由於電極材料具有多孔結構,使得超級電容每克儲存電荷的表面積可達幾千平方米,並且電極之間的距離極小,超級電容器中電荷分隔的距離小於10埃。

超級電容器能夠釋放瞬時大功率,並迅速存儲能量,回收可能流失的多餘電能。

聽沒聽懂沒關係,不考。

總之就是超級電容的電極板面積非常大,並且極板的距離極小,所以儲能更高。

超級電容充放電速度極快,作為電源時輸出的功率非常高,例如一個拳頭大小的超級電容,能瞬間把鋼條融掉。

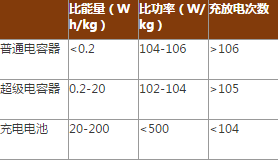

從儲能的角度來講,超級電容能量密度約為大多數蓄電池的20%左右,但是如果比輸出功率,那超級電容完全可以把電池甩飛幾條街。

另外,超級電容的充電次數更高。不過這倒無所謂,因為即使是電池104的充電次數用在電動車上,夠了。

關鍵在於超級電容的充放電速度和輸出功率,這是電池完全比不了的。

3

現在,超級電容在汽車中的運用又被提出來,與以往不同的是這次不再是超級電容單幹,而是鋰電池加超級電容的新混動力技術。

汽車在正常行駛時,電動汽車從蓄電池中汲取的平均功率相當低,在加速和爬坡時又需要很高功率,而電池在大功率充放電過程中會損害電池的使用壽命。

這時候就可以採用兩套能源系統,由電池負責續駛里程,由輔助能源超級電容在加速和爬坡時提供超大功率輸出。

加特納的研究總監James Hines表示,超級電容器是在大功率應用中電池的一種理想補充。

電池我們都知道,寧德時代和比亞迪都是電池領域的佼佼者。

但是超級電容,直到特斯拉收購Maxwell之後才成了人們掘金的對象,所以才是我們今天分析的重點。

超級電容發展到今天,規模已經不小了。

據中國超級電容產業網發佈數據顯示,2018年全球超級電容市場規模為296.5億美元,同比增長20%,預計將在2022年達到615億美元。

如果電動車都用上鋰電池加超級電容的系統,那麼超級電容的增長空間和速度將會非常大。

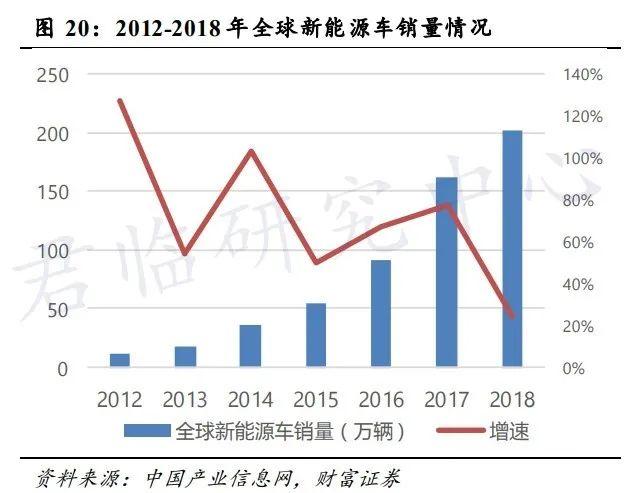

這幾年政策大力支持新能源車,從2012年到2018年,全球新能源車的年均增速大部分時間都是在50%以上。

可以想象超級電容以輔助能源系統的身份裝上電動車之後,市場對超級電容的需求怕是會一飛沖天。

既然超級電容運用前景大

那我國的超級電容市場情況怎樣?

根據智研諮詢統計數據顯示,2012年中國超級電容器市場規模僅為15億元,而2018年中國超級電容器市場規模達到91.3億元,年均增速35%,預計2020年將達到152.7億元。

很明顯,超級電容這把火,已經開始燒起來了。

增速大家都看到了,整天吼着要買成長股,高成長的股票就在高成長的行業裏。

按照6.8的匯率,2018年中國超級電容器的市場規模僅為13.4億美元。

我國超級電容的研究工作起步於80年代,由於起步晚,所以目前在全球的份額佔比僅為4.5%。

但是要知道,中國人口規模世界第一,是世界上最大的汽車市場,而超級電容的份額僅為4.5%,從潛力上來講是説不過去的。

有潛力,自然就有機會。而且除了潛力,政策也在支持。

2016年4月,工信部印發了《工業強基2016專項行動實施方案》,首次將超級電容器列入扶持重點。

2016年,在國家發改委、國家能源局下《能源技術革命重點創新行動路線圖》中,提出發展大容量超級電容儲能技術。而且目標很明確,包括開發新型電極、電解材料、超級電容器模塊化技術和鈉離子新型超級電容器。

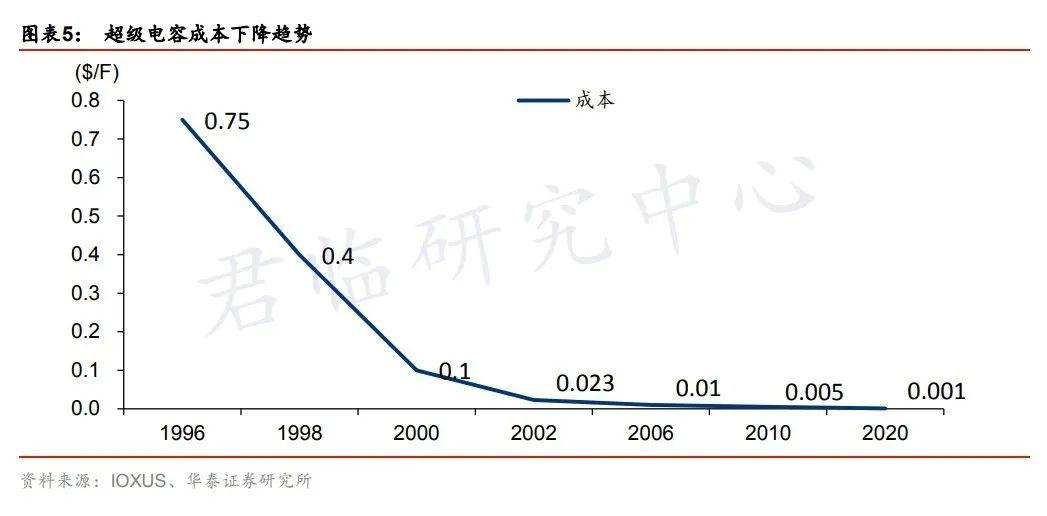

政策的支持,新能源車的刺激,這些年超級電容技術不斷進步,能量密度不斷增加,生產成本不斷下降,所以產品價格也在下降。

起初,超級電容主要用在軍事上,美軍將超級電容應用於電子設備領域。為了國防,是不太講究成本的。

但伴隨超級電容價格的下降,現在交通運輸、工業裝備、電力、新能源等領域都有廣泛的運用。

超級電容價格下降和能量密度的提高為超級電容普及創造了基礎條件。

例如,近期Maxwell生產的K2系列超級電容達到3.0V/3400F,比現有領先的2.7V/3000F能量密度提升43%。

4

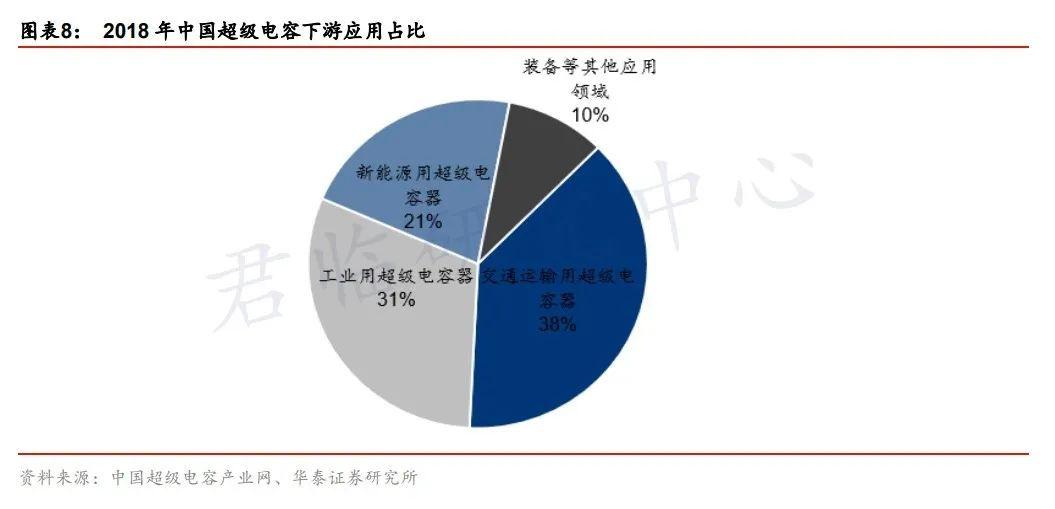

根據中國超級電容產業網數據,2018年全球超級電容運用在交通運輸領域的市場份額為38%,運用在新能源領域的市場份額為21%。

具體在交通運輸領域是怎麼運用的?

一種是作為主動力源,例如前面我們講的超級電容公交車和超級電容輕軌列車。

莫斯科市的超級電容公交車,充電一次行駛20公里。日本的超級電容自行車,充電20秒,行駛20公里。

另外一種就是作為輔助電源,這就是我們今天講的鋰電池加超級電容。

在超級電容產業上,龍頭公司是美國的Maxwell Technologies, 日本的 Elna、Panasonic、 Nec-Tokin,俄羅斯的 Econd、Elit、Esma,韓國的Ness、LSMtron Ltd.公司等。

Maxwell公司成立於1965年,在全球有350多名員工,主要產品為超級電容。

Maxwell公司非常重視在中國的發展,例如在上海建立了Maxwell中國總部。

2006年,Maxwell在中國深圳建立了第一家合約製造商。

面對投資者的提問,深科技(000021)公司表示,在超級電容領域,公司與MAXWELL有多年的合作關係。

截止2018年,全球有超過610萬輛汽車在使用Maxwell公司的超級電容。而且Maxwell超級電容已經用於吉利五款微混及插混車型。

吉利汽車集團副總裁兼首席技術官馮擎峯表示,Maxwell超級電容器技術可以為吉利的混合動力車型提供重要支持,並能夠有效地滿足電池無法提供的峯值功率需求。

Maxwell公司向大陸集團提供了啟停電壓穩定系統的儲能單元,為標緻雪鐵龍和通用汽車提供超級電容器,為蘭博基尼提供再生制動儲能裝置。

其實,Maxwell公司一直是鋰電池加超級電容混合使用的推動者。

Maxwell公司運營副總裁Earl Wiggins表示,超級電容器能幫助汽車、軌道交通以及可再生能源發電等領域更好地實現節能與減排,發展前景十分廣闊。超級電容器與電池強強聯手,能夠實現快速響應並延長電池使用壽命達2倍。

在國內,從事超級電容器的廠家有50多家,然而能夠批量生產的不到20家,重要企業有錦州凱美能源、北京集星電子、上海奧威科技和江海股份等十多家。

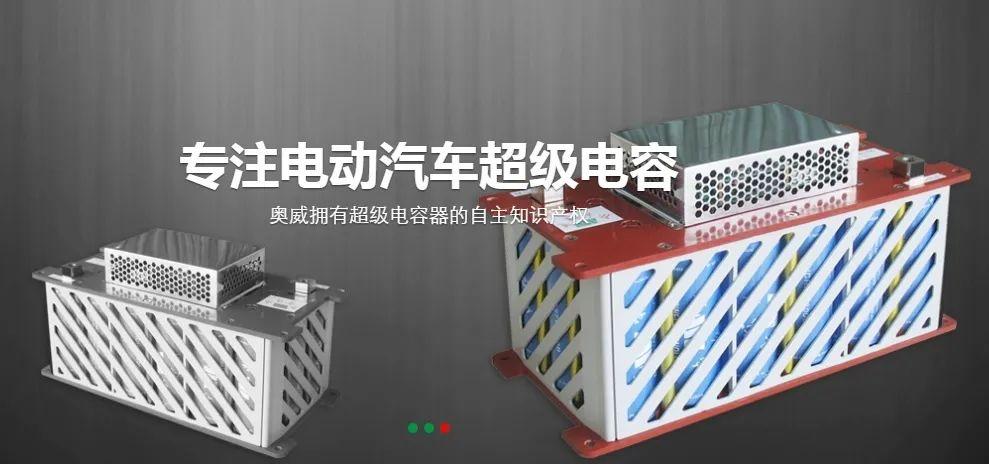

其中奧威科技是中國超級電容行業的龍頭,公司被工信部、中國超級電容產業聯盟、中國電子工業標準化技術協會等單位聯合評選為“2017年度中國超級電容器產業十佳企業”之首。

奧威科技建有我國唯一的國家車用超級電容器系統工程技術研究中心。

奧威科技主要從事雙電層電容器及超級電容器生產,技術水平世界領先,公司開發了從3.6V到720V的超級電容器組件,產品用於各種車輛。

奧威科技產品覆蓋了世界上所有商業化超級電容器產品的技術路線。

另外,奧威科技還是863計劃電動車重大專項車用超級電容器課題的承擔單位,公司擁有上百項超級電容專利。

前面我們提到上海超級電容公交車的超級電容就是奧威科技產的,目前公司商業化運營的超級電容客車已經累計行駛近1500萬公里,載客近億人次。

就在2014年,新築股份(002480)收購了奧威科技51%的股權,奧威科技成了新築股份的控股子公司。

2018年,新築股份的營業收入為19.6億元,其中來至於超級電容系統的收入為1.4億,佔公司業務收入的7.13%,超級電容業務的毛利率為44.5%。

關鍵的是,新築股份把軌道交通和超級電容作為了未來重要的發展方向。

新築股份的超級電容基本指的就是奧威科技,按照新築股份超級電容的收入情況來看,大概在中國的市場份額為1.5%。由此可見,目前超級電容市場集中度還很低。

市場集中度低並不一定代表競爭激烈,因為整個行業2018年的市場規模僅為91.3億元,行業還是剛升起的太陽。

未來的巨頭還在成長中,就看你有沒有一雙發現金子的眼睛。

除了新築股份,A股另外一家生產超級電容的公司是江海股份。

江海股份是全球少數幾家同時在鋁電解電容、薄膜電容和超級電容三大領域佈局的公司之一。

江海股份擁有EDLC(雙電層電容器)和LIC超級電容(鋰離子超級電容器)各一條完整的生產線,其中LIC超級電容已達到國際先進水平。

江海股份成立於1958年。

在1999年,江海股份與日本日立AIC合資成立南通海立電子,生產螺栓型電容器。所以江海股份佈局電容器業務的時間很早。

2013年 ,江海股份收購了日本ACT的超級電容研發機構。

現在江海股份超級電容廣泛運用於ETC、軌道交通和風電等領域。

2016年 ,江海股份募集8億元資金,準備投資超級電容項目。截止2019年,公司超級電容產業化項目合計投入3.5億元。

2018年 ,江海股份營業收入為19.6億元,其中88.3%來至於電容器業務,這一年公司銷售出了10億隻電容器。

江海股份負責超級電容器生產的工廠為南通江海儲能。

2018年,江海儲能營收超過4000萬元。

另外,江海股份超級電容業務在2019年7月收入突破1千萬,實現單月盈利。

2018年,江海股份公司超級電容月產能已達到1500Kwh,主要客户包括三星和華為。

先不管現在江海股份的產能情況,江海股份公司的年報表示:公司另一個戰略發展的產品是超級電容器。

根據我們對江海股份公司的訪問,公司表示,公司的研發投入大部分都是放在超級電容上。

很明顯,江海股份已經把超級電容作為了戰略發展的方向。

5

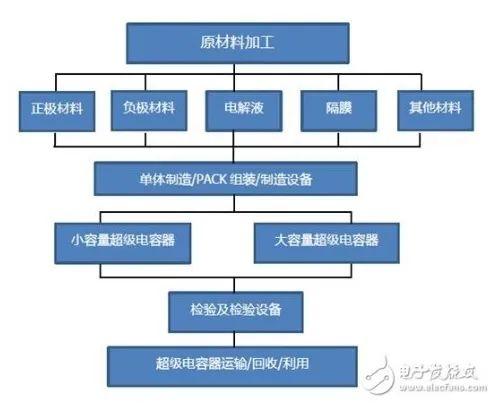

其實,超級電容的投資價值不僅僅是超級電容的生產企業,還包括整個產業鏈。

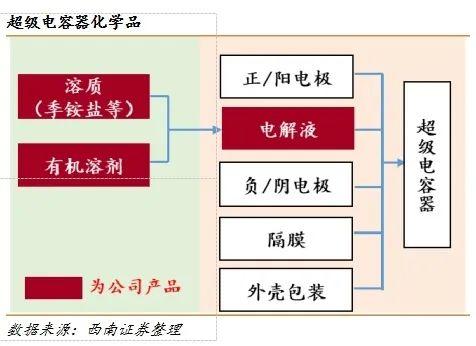

超級電容器產業鏈中,生產環節的原材料主要是正負電極、電解液和隔膜。

雙電層電容器的電極活性材料多為活性炭,而電極材料大概佔電容器30%左右的成本,電容炭價格大概在30-80萬元/噸,年需求預計大於6000噸。

目前超級電容器電極用的電極碳技術主要由日韓主導。

不過,現在美錦能源(000723)在電容炭方面取得了一定突破。

2016年,美錦能源與中國科學院山西煤炭化學研究所合作研發超級電容器電極材料中試技術。

目前美錦能源公司電容炭項目10噸/年中試線已建成投產,技術性能達到國際先進水平,填補國內空白。

雖然量不大,但總算有所起步。

另外就是電解液。在電解液上,新宙邦(300037)具有很強優勢。

新宙邦(300037)目前是全球電容器細分市場領軍企業,國內市場份額為50%左右,行業市場佔有率第一。

早在2004年,新宙邦公司就開始超級電容器電解液的研究與開發了。

到現在,公司是國內超級電容器電解液市場主要供應商。

多年的研究,付出總算沒白費。新宙邦公司擁有兩項超級電容器電解液關鍵技術,一是電解質季銨鹽合成技術,二是電解液配製技術。公司的超級電容電解液整體性能處於國際先進水平。

目前,新宙邦公司超級電容電解液年產能達到800噸。

從產能上看,可能不太看得出新宙邦的重要性,那我們就來看公司的客户。

新宙邦公司的國際客户包括美國的Maxwell、REDI 公司、韓國Nesscap等,國內客户包括北京集星、北京合眾匯能、錦州凱美等公司,都是超級電容行業的大佬。

所以在超級電容的電解液方面,新宙邦的優勢是不言而喻的。

伴隨鋰電池加超級電容所組成的新混動力系統的提出,超級電容是時候與新能源車同台演出了。

而超級電容全產業鏈,處處透露着閃亮的機會。

你準備好了嗎?