A股資本市場,趣事真多。這不,近日“芯片企業被實名舉報財務造假”的新聞登上財經熱搜。

作為吃瓜羣眾,不妨去圍觀一下,看一看資本市場又一出精彩撕逼大戲。

一、富滿電子財務假賬?

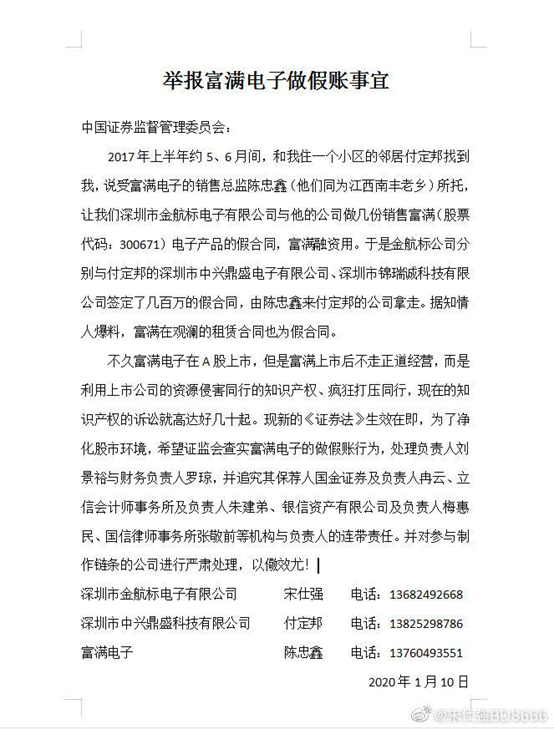

1月10日,暱稱為“宋仕強BDS666”的微博用户發佈一篇文章,舉報上市公司富滿電子做假賬。

文中指出,2017年富滿電子通過中間人找到其,讓其公司與富滿電子“做幾份銷售富滿電子產品的假合同“,合同金額為幾百萬,不久後富滿電子在A股上市。宋仕強指控富滿電子利用上市公司資源侵害同行知識產權、打壓同行。

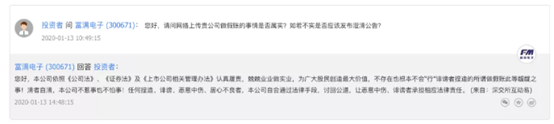

富滿電子一開始似乎不急於否認。

3天之後,即1月13日,富滿電子在互動平台回覆投資者追問時表示,不存在也根本不會“行”誹謗者捏造的所謂做假賬此等齷齪之事。富滿電子強調,清者自清,公司不惹事也不怕事,任何捏造、誹謗、惡意中傷、居心不良者,公司自會通過法律手段,討回公道,讓惡意中傷、誹謗者承擔相應法律責任。

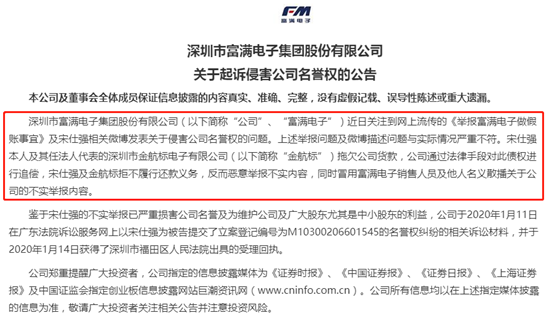

1月14日早7點,富滿電子正式發佈公告稱,《舉報富滿電子做假賬事宜》及宋仕強相關微博描述問題與實際情況嚴重不符。宋仕強本人及其任法人代表的金航標公司拖欠富滿電子貨款,“在富滿電子通過法律手段追償後,宋仕強及金航標仍拒不履行還款義務,反而惡意舉報不實內容,同時冒用富滿電子銷售人員及他人名義散播關於公司的不實舉報內容。”

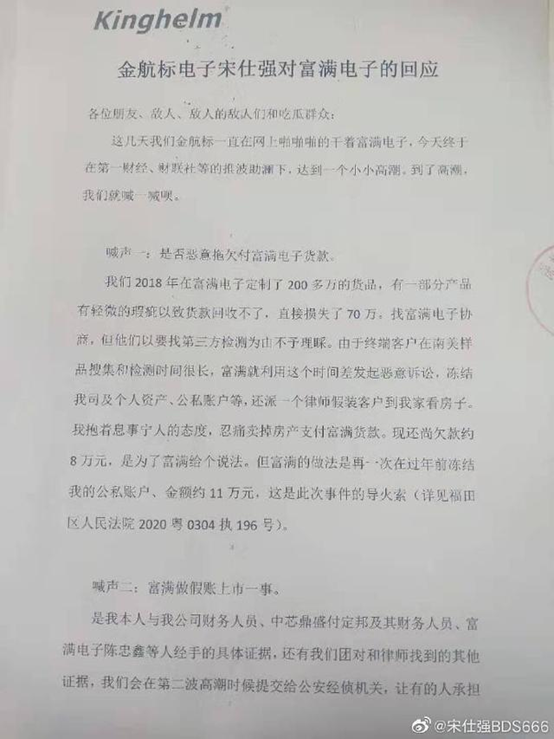

1月14日中午,對此,宋仕強發佈聲明進行了迴應,“我們2018年在富滿電子定製了200多萬的貨品,有一部分產品有輕微的瑕疵以致貨款回收不了,直接損失了70萬。找富滿電子協商,但他們以要找第三方檢測為由不予理睬。由於終端客户在南美樣品蒐集和檢測時間很長,富滿電子利用這個時間差發起惡意訴訟。這是此次事件的導火索。”

宋仕強並表示,關於富滿電子做假賬上市一事,將具體證據提交給公安經偵機關。

宋仕強(金航標)與富滿電子的多輪交戰,引起了吃瓜羣眾的廣泛關注,也火速引發了深交所的問詢函。其中,深交所特意讓富滿電子提供在深圳市龍華區觀瀾廠房租賃情況,出具租賃合同雙方、租賃合同金額、租賃起止時間、租賃用途等信息。

富滿電子到底有沒有財務造假?我們不得而知,可靜候監管部門的調查。

但有一點需要説明的是,如果富滿電子被實錘有造假,發行人的控股股東、實際控制人不僅要被沒收自己企業上市所得的全部收益,還可能要付出最高達到違法所得一倍的罰款。欺詐發行者,很可能傾家蕩產。加大財務造假的懲治力度的相關條款是去年12月剛剛通過的《新證券法》中明確規定的。

二、富滿電子成色幾何?

涉嫌財務造假負面消息的衝擊下,13日富滿電子下跌3.17%,14日下跌3.41%,今日再度大幅低開超過9%,收盤仍然重挫8%。3個交易日,富滿電子累計下跌14%,最新市值僅僅只有28.45億元。

(來源:Wind)

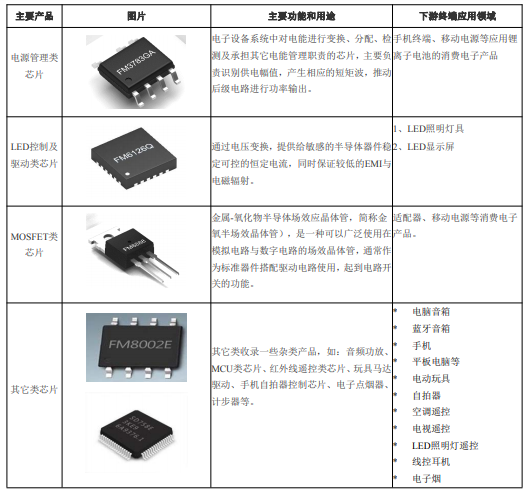

富滿電子創立於2001年,是一家從事高性能模擬及數模混合集成電路設計研發、封裝、測試和銷售的國家級高新技術企業。目前擁有電源管理芯片、LED控制驅動類芯片、MOSFET類芯片等業務產品。

從業務上看,富滿電子屬於半導體板塊。但從2019年初以來,公司股價僅僅小幅上漲17.5%,跟整個半導體板塊平均100%的漲幅相去甚遠。

股價羸弱表現背後,是上市之後業績的“不堪回首”。上市前3年,即2015-2017年,公司業績表現非常亮眼,營收同比增速分別為6.87%、20.65%、33.4%,歸母淨利潤同比增速分別為8.42%、38.83%、52.96%。為了上市買個好價錢,夠拼命!

上市之後的2018年,富滿電子業績開始大變臉。全年營收4.97億元,同比增速從2017年的33.4%掉到12.95%,歸母淨利潤為0.54億元,同比增速從53%大幅滑落至-7.9%(扣非歸母淨利潤同比增速為-22.62%)。

2019年則表現更慘。前三季度,營收4.17億元,同比增長10.43%,歸母淨利潤為0.24億元,同比下滑50.12%,扣非歸母淨利潤同比下滑67.33%。

業績變臉太快,不得不服!

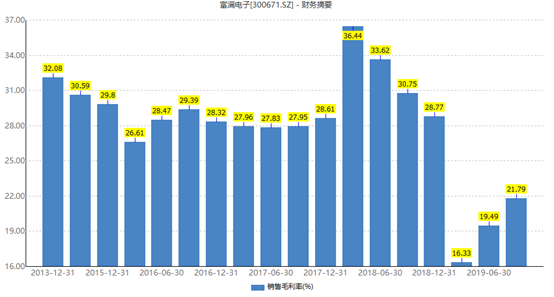

2019年一季度,公司毛利率從2018年四季度的22.51%直線低落至16.33%,環比下滑6.18%。對此,公司給出的理由是,受到中美貿易摩擦影響,相關產品銷售價格下降。

2019年前三季度,公司淨利率僅為5.68%,比2018年下滑5.05%。2017年業績巔峯時刻,該數據達到13.46%。

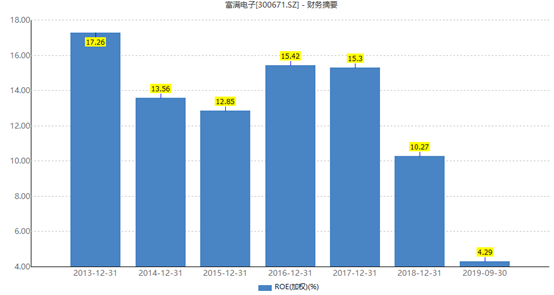

再看公司終極考核指標——ROE(淨資產收益率),2019年前三季度僅為4.29%。在此之前,該數據均保持在10%以上,但最近幾年呈現明顯下滑的趨勢。

截止三季度末,富滿電子的應收賬款及應收票據為3.42億元,預收賬款0.06億元,相當於被下游客户佔用3.48億元。應付賬款及應付票據為1.54億元,預付賬款0.15億元,兩者加合1.69億元。上下游資金被純佔用1.79億元,產業鏈話語權處於弱勢地位。

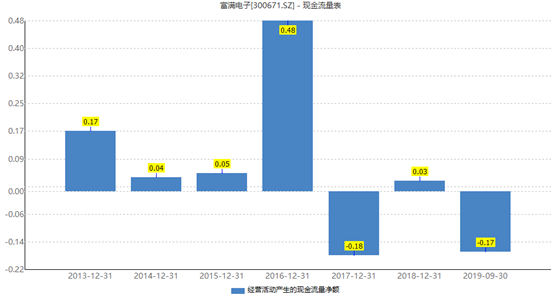

公司現金流狀況,也不是很樂觀。2019年前三季度,經營性現金流淨額為-0.17億元,而歸母淨利潤為0.24億元。2017年,經營性現金流分別為-0.18億元、0.03億元,對應年份的歸母淨利潤分別為0.59億元、0.54億元。從以上數據也可看出,公司的盈利質量較差。

再看分紅,沒有任何記錄。即便是2017年業績鼎盛的年代,心裏也沒裝着中小股東。

簡而言之,富滿電子是一家基本面較差的芯片廠商。特別是上市之後,業績變臉較快,ROE、毛利率、淨利率等核心經營指標出現較為明顯的惡化。如果是價值投資者,應該會摒棄掉富滿電子。

三、尾聲

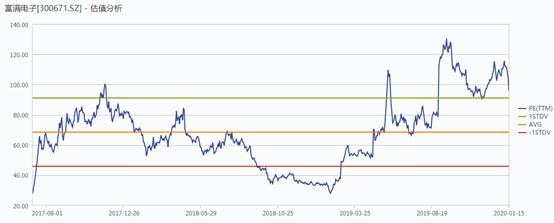

截止目前,據Wind顯示,富滿電子的動態PE仍然高居95.73倍,位於上市以來的估值上線。如此基本面,加上近期被實名舉報財務造假,富滿電子憑什麼能支撐起如此之高的估值呢?

如果富滿電子最終“清者自清”,經營上的困境也不容易掙脱;如果一旦財務造假被實錘,那麼未來公司面臨的將是“萬劫不復”。對此,一般散户投資者火速避開是上上策。