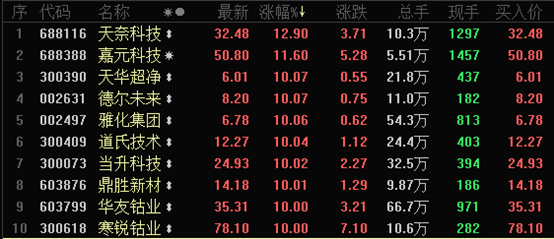

今日,A股市場表現可圈可點,鋰電板塊更是集體爆發。其中,天奈科技大漲12.9%,嘉元科技大漲11.6%,天華超淨、雅化集團、當升科技、華友鈷業等紛紛漲停,寧德時代大漲7.1%,億緯鋰能上漲2.36%。

尤其注意的是,億緯鋰能今年以來已經累計暴漲245%,跑贏絕大多數個股和板塊,無不讓投資者垂涎欲滴。

今日盤後,億緯鋰能公佈2019年全年業績預告。據披露,全年歸母淨利潤為14.55億元—16.27億元,同比暴增155%--185%。

對於業績暴增的原因,公司披露了4點:

第一,消費電池方面:鋰原電池與SPC出貨量成倍增長;小型鋰離子電池生產效率提升,成本下降,盈利能力進一步增強。

第二,動力電池方面:產能有序釋放銷售增長,進入盈利狀態。第三,間接參股公司深圳麥克韋爾科技有限公司業績略超預期。第四,預計公司2019年年度非經常性損益對公司淨利潤的影響金額在3000萬元到5000萬元之間。

億緯鋰能知幾何?

億緯鋰能總部位於惠州,創立於2001年,於2009年正式掛牌深交所創業板。公司以鋰離子電池起家,後於2014年併購引入電子煙業務,2015-2016年鋰離子電池應用拓展至動力和儲能領域。

其中,鋰離子電池業務主要產品為小型鋰離子電池和動力電池,可用於可穿戴設備、電子霧化器、智能手機、平板電腦、電動工具、電動兩輪車、電動乘用車、電動客車、電動物流車、儲能系統等領域。

另外,鋰原電池是不可充電的,但它的壽命長,自放電率每年在1%—2%,安全性很高,主要應用在智能電錶、ETC收費系統、煙霧報警器等。

據年中報顯示,鋰離電池業務營收18.74億元,佔總營收的74.07%。鋰原電池營收6.56億元,佔比25.93%。

今年前三季度,營收12.51億元,同比暴增270.6%,歸母淨利潤為11.59億元,同比增長205.94%。如果全年同比增速維持在155%--185%的範圍,那麼説明公司第四季度業績增速有所回落。

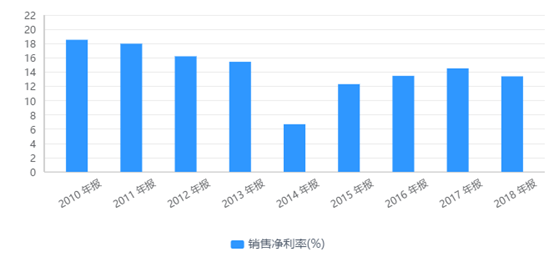

銷售毛利率方面,前三季度為28.98%,比全年末提升5.24%。銷售淨利率方面,前三季度為25.62%,比去年末提升12.22%。核心數據雙雙提升,是一件好事。

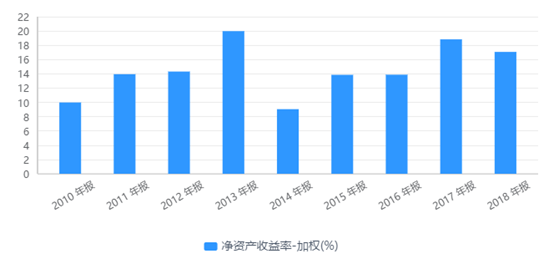

再看經營終極考核指標——ROE(淨資產收益率)。2016-2018年,ROE(加權)分別為13.88%、18.83%、17.07%。前三季度,ROE大幅提升至24.71%。

總體來説,億緯鋰能今年來業績大為放量, 超出市場預期,成為股價大漲的核心動力。

兩大投資風險

第一,電子煙受政策影響,投資不確定性大幅增加。

億緯鋰能是麥克韋爾的第二大股東。據年中報顯示,公司歸母淨利潤有3.6億元來源於對於麥克韋爾的投資收益,鋰電業務實際只有1.4億元利潤。

麥克韋爾是全球最大的電子煙企業之一,旗下擁有九個大型生產基地,主要從事電子霧化器和開放式電子霧化設備APV的研發、生產和銷售,下游客户是國際四大煙草公司。

要知道煙草公司作為一般的消費品公司,消費者都傾向於選擇品牌化的產品,所以,電子煙如果持續爆發,下游頭部公司肯定受益。那麼作為上游,業績的確定性也是很高的。麥克韋爾從一個多億的營收,增長至三十多億元,基本上就是跟行業一起增長的。

電子煙今年上半年特別火,動了國家煙草局的“奶酪”。

11月1日,國家煙草專賣局、國家市場監督聯合發佈通告,各類市場主體不得向未成年人銷售電子煙;敦促電子煙生產、銷售企業或個人及時關閉電子煙互聯網銷售網站或。緊接着淘寶和京東兩大電商巨頭紛紛下架電子煙。

整個電子煙受到監管的壓力是非常之大的。特別是國內電子煙電商渠道被下架,將衝擊行業的發展。億緯鋰能對於麥克韋爾的投資收益將面臨巨大的不確定性。

第二,ETC紅利不可持續。

5月28日,國家發改委、交通部印發的《加快推進高速公路電子不停車快捷收費應用服務實施方案》。《方案》指出,到今年年底全國ETC用户數量將突破1.8億,高速公路收費站實現ETC全覆蓋,ETC車道將成為主要收費車道,貨車實現不停車收費,高速公路不停車快捷收費率達到90%以上,所有人工收費車道支持移動支付等電子收費方式。

政策出台後,相關ETC核心業務的公司受益明顯。其中,金溢科技第3季度就有3.43億元,同比暴增200多倍。

億緯鋰能也同樣大為受益。公司的第三季度核心的利潤點來自於ETC及智能表計用鋰原電池和SPC需求疊加,出貨量成倍增長,產品毛利率上升,淨利潤大幅提升。

ETC這波紅利期過後,這塊業務高增速不可持續。

簡而言之,今年億緯鋰能爆炸式增長,跟產品階段性放量無不關係,很容易出現估值陷阱,謹防股價大幅回落。