12月19日,通策醫療(600763.SH)發佈公告稱,公司第二大股東鮑正樑因向浙江存濟醫療教育基金會捐贈961.92萬股股票,用於符合浙江存濟醫療教育基金會資助標準的醫療教育項目,將導致所持公司股份減少3%,以昨日的收盤價100.24元/股計算,此次捐贈金額達到了9.64億元。

在捐贈完成後,該股東還持有上市公司1454.48萬股,佔總股本的比例為4.54%。

(圖片來源:Wind)

值得一提的是,該公司是醫藥行業的超級大牛股,而鮑正樑在通策醫療股價大幅上漲中獲得了超高的收益。

資料顯示,通策醫療股份有限公司於2007年完成借殼上市,是一家以醫療服務為主營業務的公司,致力於打造口腔、生殖、眼科等領域處於領先優勢的綜合醫療平台。

目前,公司以口腔醫療、輔助生殖醫療服務為主,其中口腔醫療服務主要包括種植、正畸、修復、兒童口腔及牙周治療等醫療服務,在全國各地開設30多家口腔醫院;輔助生殖服務主要包括不孕不育診療、輔助生殖(IVF)等醫療服務。

截至2019年9月30日,該公司的控股股東為杭州寶羣實業集團有限公司,實際控制人則是呂建明。另外,香港中央結算有限公司、全國社保基金也均是其股東。

(圖片來源:同花順)

據悉,此次捐贈股份的鮑正樑是於2008年獲得通策醫療股權的。

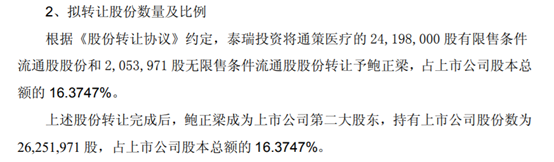

2008年5月12日,杭州泰瑞投資管理有限公司與鮑正樑簽訂了《股份轉讓協議》,泰瑞投資將其持有的公司2419.8萬股有限售條件流通股股份和205.4萬股無限售條件流通股股份轉讓給鮑正樑,轉讓價格為4元/股,轉讓價款合計1.05億元。

股份轉讓完成後,鮑正樑成為上市公司第二大股東,持有通策醫療股份數為2625.2萬股,佔公司股本總額的16.37%。

(圖片來源:通策醫療公告)

而以前復權的價格計算,從2008年5月12日至今,該上市公司的股價已經從4.1元/股漲到了2019年12月19日的100.24元/股,期間漲幅高達2474%。

(圖片來源:同花順)

受益於通策醫療股價的持續增長,鮑正樑通過這筆股權交易獲得了非常豐厚的回報。

而該公司的股價之所以會大幅增長與其持續增長的經營業績有很大的關係。

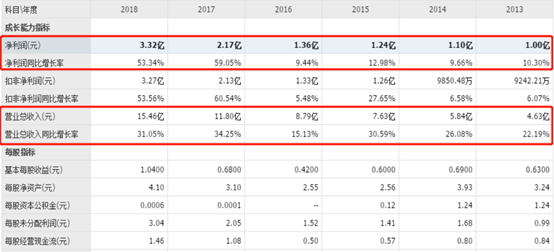

數據顯示,自鮑正樑入局的2008年以來,該公司的營業收入以及淨利潤均在持續增長。

近期而言,2017年至2019年前三季度,通策醫療分別實現營業收入11.8億元、15.46億元、14.21億元,同比增速分別為34.25%、31.05%、22.11%;同期的淨利潤分別為2.17億元、3.32億元、4億元,同比增速分別為59.05%、53.34%、45.13%。

(圖片來源:同花順)

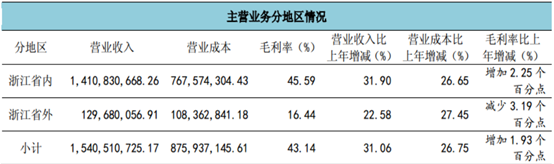

不過,從過往的業績來看,該上市公司的絕大部分營收來源於浙江省內。2018年,該公司在浙江省內實現營收14.11億元,佔當年總營收的比重為91.27%。

(圖片來源:通策醫療2018年年報)

而從旗下子公司的經營情況來看,杭州口腔醫院集團有限公司一直都是該上市公司淨利潤的主要來源。據悉,2018年該子公司實現淨利潤2.15億元,佔當年淨利潤的比例為64.76%。

從以上數據不難發現,通策醫療主要是以浙江省為中心,其業績對杭州口腔醫院集團比較依賴。

實際上,對於省外的市場,該上市公司在北京、上海、廣州、深圳、武漢、成都等城市也進行了相應的佈局,籌建各中國科學院大學存濟醫學院附屬口腔醫院,但是目前這部分業務的營收在總營收中的佔比還比較小。

雖然通策醫療的業務目前主要還是集中在浙江省內,但是好在公司所處的賽道不錯。

以該上市公司目前最依賴的口腔醫療服務業務為例,據國家衞生健康委員會發布《健康口腔行動方案(2019—2025年)》,不斷深入推進“三減三健”健康口腔行動,預計2020年12歲兒童齲患率控制在32%以內,2025年12歲兒童齲患率控制在30%以內;12歲兒童齲齒充填治療比在2020年和2025年預計達到20%和24%;兒童窩溝封閉服務覆蓋率預計在2020年達到22%,在2025年達到28%;預計2020年65-74歲老年人存留牙數為23顆,而2025年預計65-74歲老年人存留牙數為24顆。

隨着健康口腔行動方案的逐步實施,中國口腔疾病就診患者數量或許將大幅提高,未來口腔醫療行業市場前景樂觀。

同樣的,該公司近些年發力的生殖、眼科相關市場也有非常大的潛力。

值得注意的是,通策醫療在上市後發起了多筆併購,其中一筆曾引起巨大爭議。

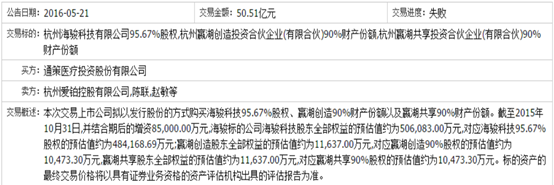

2015年,該上市公司擬以發行股份的方式購買海駿科技95.67%股權、嬴湖創造90%財產份額以及嬴湖共享90%財產份額。

而海駿科技是上市公司實控人旗下的資產,標的公司95.67%股權的預估值約為48.42億元,增值率高達427.19%。

(圖片來源:同花順)

2015年12月8日,該上市公司收到了上交所對該項重大資產重組預案的審核意見,要求公司對標的資產行業及經營情況、業績承諾、標的資產預估等進行補充説明,並詢問“上市公司高溢價收購而非自行發展同類業務的考慮和必要性”。

最終,這筆高溢價收購關聯資產的交易宣告失敗,而通策醫療的股價在復牌之後遭遇大幅下跌。

從目前的情況來看,該上市公司的業績一直在持續增長,近兩年的淨利潤增速更是在50%左右,所處行業的前景也不錯,但是在最近10年股價飆漲20餘倍後,其當下的估值也已經來到了70倍,投資者在投資時還是需要留意相關風險。