12月以來,A股表現非常強勢,鋰電板塊也隨之“聞雞起舞”。

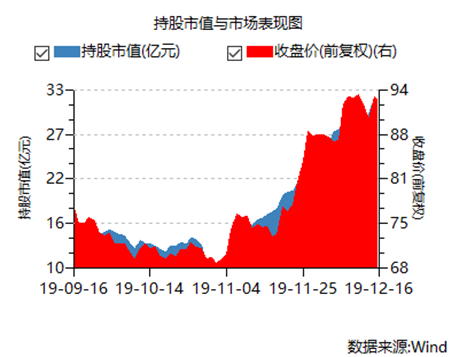

今日,贛鋒鋰業強勢封板,寧德時代一度大漲超過5%,目前收漲3.35%。尤其是後者,從10月底以來,股價漲幅將近40%,給今年毫無建樹的鋰電板塊增添了一抹亮色。

(來源:Wind)

並且,外資從10月底的10億元持倉增加至30億元,目前位列所有外資以持有市值排名的第91位。倉位不算太重,但做多的態度還是較為鮮明的。

其實,在寧德時代暴漲前,股價經歷了持續多月的低迷。主要原因是國內下游新能源汽車自從6月份後,銷量出現了暴跌。

據數據統計,7-10月,新能源乘用車分別同比下滑3.8%、21.7%、34.8%、45.4%。持續下去,2019年有可能成為新能源汽車首年度負增長。

下游低迷,中游電池裝機量同樣會遭遇寒冬。今年前10月,動力電池累計裝機量44.9GWh,同比僅增長24.8%,8月以來單月裝機量都出現了同比下滑。

正是基於低迷的新能源汽車銷量和裝機量,整個汽車和電池板塊今年以來的表現均排名A股墊底,沒有什麼存在感。

那麼為何在新能源汽車銷量還沒有築底之際,以寧德時代為首的鋰電能夠異軍突起呢?超預期行情表現會持續,還是靈光乍現呢?

一、黑馬繼續逆襲

寧德時代創立於2011年,誕生在沿海邊陲小城——寧德市。這些年,寧德時代趕上了新能源汽車爆發前夜的好時代,在加之充分享受政策紅利,一舉成為全球最大的動力電池巨頭。

並且,寧德還在瘋狂地搶佔國內以及國際市場,讓整個動力電池市場格局發生了翻天覆地的變化。

2017年,國內動力電池行業的CR5(前五名市場份額)和CR10分別是60.2%和72.4%,2018年分別提升到74.1%和83.2%,其中寧德時代的市場份額從2017年的28.7%狂升到了44.7%,比亞迪從15%提升到22%。

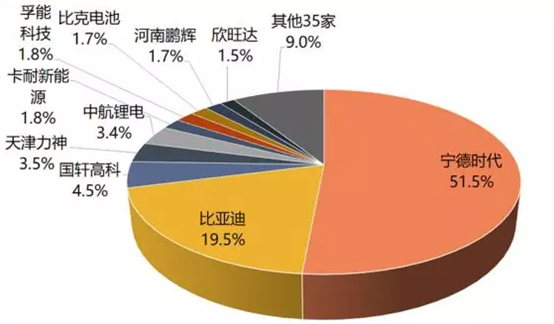

今年前十個月,為新能源乘用車配套供應動力電池的有45家電芯企業。其中,10家佔領90%多的市場,35家分食9%的份額,其中又有13家企業前10月的累計裝機量不到10MWh。

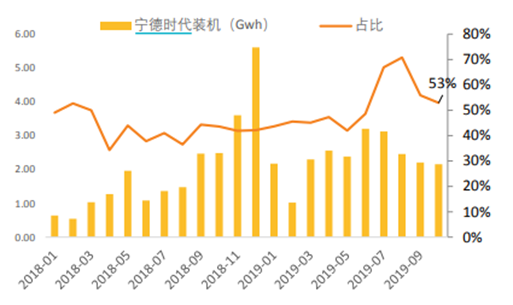

前10月,動力電池CR5達到82%,CR10更是高達91%,僅寧德時代一家就吃掉51.5%的市場份額,其中8月單月市佔率一度超過70%。

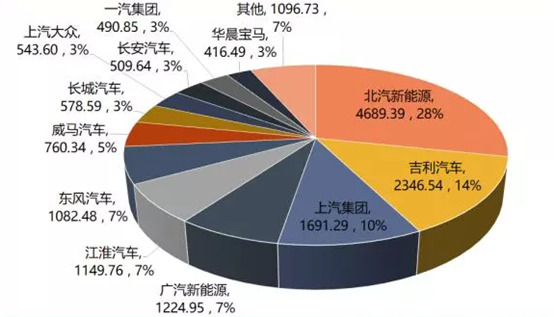

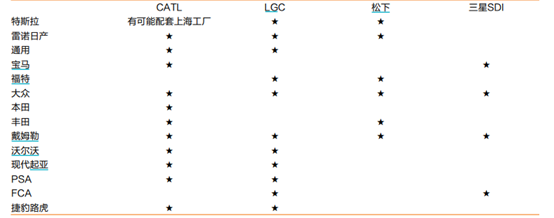

在國外,除了比亞迪外,其餘基本大中型車企均稱為寧德時代的客户。其中,北汽新能源、吉利汽車、上汽集團稱為寧德國內裝機量最大的三家車企。

國際市場上,寧德稱為寶馬、大眾、豐田、通用、戴姆勒等車企巨頭的供應夥伴。尤其是德國寶馬集團,於11月21日,與寧德簽署電池訂單金額從2018年中期的40億歐元增加至73億歐元,合同期限為2020-2031年。

寶馬每年年銷量為200萬輛車,在全球三大豪車車企中佔有1/3的市場份額。而此次認定寧德時代為自己的A供,佔據總訂單的72%份額,表明不管是成本、技術、生產工藝還是配套能力均超越B供的三星SDI。

為了鞏固自己的市場份額,並與國際動力電池巨頭——松下、三星SDI、LG化學一爭高下,搶佔全球市場的蛋糕,寧德放了大招——成立合資公司。

過去1年,寧德時代與上汽、廣汽、吉利、東風等頭部自主品牌都建立了合資公司,還與北汽新能源、長安、宇通,以及華晨寶馬、大眾、戴姆勒等汽車公司簽署相應的綁定協議。

這是將利益進行深度捆綁,增加下游車企轉移其他廠商的難度和成本,將更有利於穩住自己的全球霸主地位。

除了下游,對於產業鏈上游同樣是動作頻頻。2016年,在鈷資源暴漲前,寧德與嘉能可鎖定2萬噸鈷資源,後來受到鈷價暴漲影響較小。今年在鈷價低迷時,於9月斥資5500萬澳元入股澳大利亞鋰礦資源公司Pilbara,成為第一大股東。此外,寧德對於上游的鈷、鎳、正極材料均有所佈局。

新能源汽車中,電池成本佔據40-50%,而正極材料又佔據電池成本的30-40%,光是鈷、鎳、鋰三類資源佔比超過90%。這也是寧德對於上游潛在可收購企業虎視眈眈的重要原因。

寧德時代對於上下游的深度“滲透”,基本鎖定未來新能源汽車爆發所帶來的超額收益,戰略眼光超前,確實是一家優秀的動力電池巨頭。

二、新能車爆發前夜

過去多年,我國汽車市場被國外傳統車企巨頭橫掃。市場規模如此巨大的汽車市場被外資車企碾壓,令國人心痛。

但百年汽車工業正處於“大變局”之中。2010年,我國新能源汽車銷量僅8159輛,2015年新能源汽車銷量達到33.1萬輛、滲透率首次超過1%,2018年銷量突破100萬,達到125.6萬輛,約佔全部汽車銷量的4.5%。9年內複合增速達到87.5%。

今年上半年,新能源汽車保有量344萬輛,傳統燃油車為2.5億輛,汽車保有滲透率不超過1.5%。這足見未來新能源汽車的廣闊前景和市場。

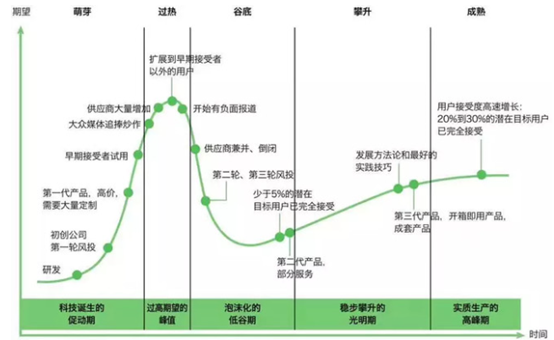

當一個新產品或一個新技術滲透率接近5%時,下一階段行業極有可能進入穩定攀升的光明期。

在國內,由於6月後,新能源汽車補貼大幅下滑,導致接下來4個月銷量下滑。除了補貼,主要原因是電動汽車目前成本高居不下,其中又以動力電池為主。

2018年末,國內動力電池組不含税售價約為1000-1150元/kwh,相當於1元/kw。雖然動力電池的售價持續多年下滑,但還是高居不下。招商銀行最近的一份研究報告判斷,動力電池每千瓦時單位成本跌破0.75元,這是電動車全面超越燃油車的開始。

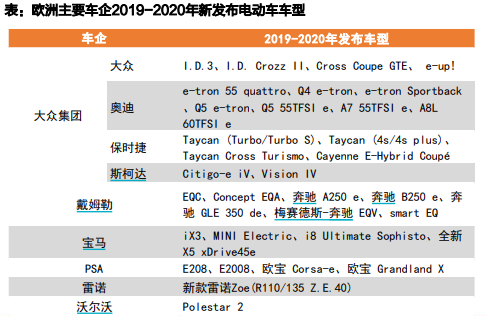

可以説,百年汽車工業已經到了爆發的前夜。我們看看全球傳統車企巨頭們的動作就知道了。

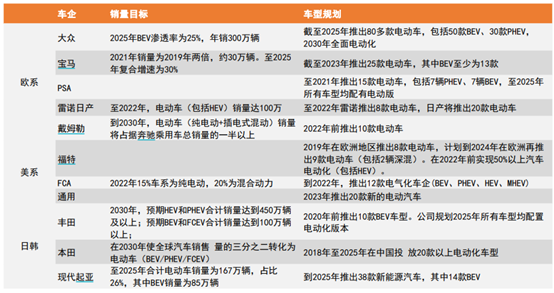

並且,大眾、寶馬、戴姆勒、福特、豐田、本田均已經提出電動汽車的銷量目標與規劃車型。

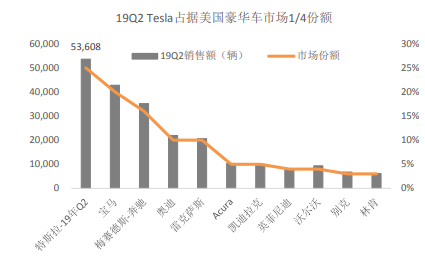

刺激傳統車企巨頭快馬加鞭,重資All in新能源汽車,一部分跟特斯拉的靚麗表現無不關係。今年上半年,特斯拉銷售5.36萬輛,佔據美國豪車市場的1/4。這個數據足以讓寶馬、奧迪等傳統豪車巨頭感到膽戰心驚。

但大手筆重資投入新能源,也是在割自己的命,但趨勢不可擋,歐系巨頭們已經開始動手了。

當然,作為最有可能彎道超車的新能源汽車領域,國家政策、車企(包括動力電池配套企業)還將一起發力。這不,寧德時代已經是該產業鏈走出來的佼佼者。

在汽車工業的大變局下,產業鏈將迎來巨大的投資機會,包括萬億市場規模的動力電池。

三、尾聲

2018年,動力電池裝機量為23Gwh/年。而到了2022年,各大動力電池廠商已經規劃產能到136 Gwh/年。這相當行業具備5年6倍的超高天花板,裏面的重要玩家將迎來機遇。比如寧德時代、璞泰來、三花智控、宏發股份、科達利(僅做列舉,不做投資建議)。

但好賽道好公司,一定要有好估值。目前,寧德時代動態市盈率為47.1,接近歷史估值上線,不算太貴但也不便宜。現在佈局,不是一個好價格,不具備安全邊際。

要知道,新能源汽車受制於補貼、宏觀經濟下行的大背景下,還沒有出現向上的拐點,動力電池裝機量還將承壓,寧德時代的業績還將低迷一段時間。