作者:虎哥的研究

來源:虎哥的研究

方正觀點

1、次高端是行業增長大趨勢,但市場預期仍不充分:18年以來,我們已連續發佈三篇深度報告闡述行業投資邏輯以及未來成長趨勢。從近兩年業績以及近期渠道反饋來看,之前提出的判斷和觀點均在逐一驗證中,以古井、今世緣、山西汾酒、口子窖、洋河等為代表的區域龍頭公司,次高端價位均保持了高速增長態勢,佔整體收入比重穩步提升。但目前市場對次高端的認知還不充分,白酒行業的發展一定是行業最主流價格帶的成長,從中高端向次高端升級是價格帶平台型的升級,現在無論從時間還是空間的角度看,次高端的成長尚處於開始階段。

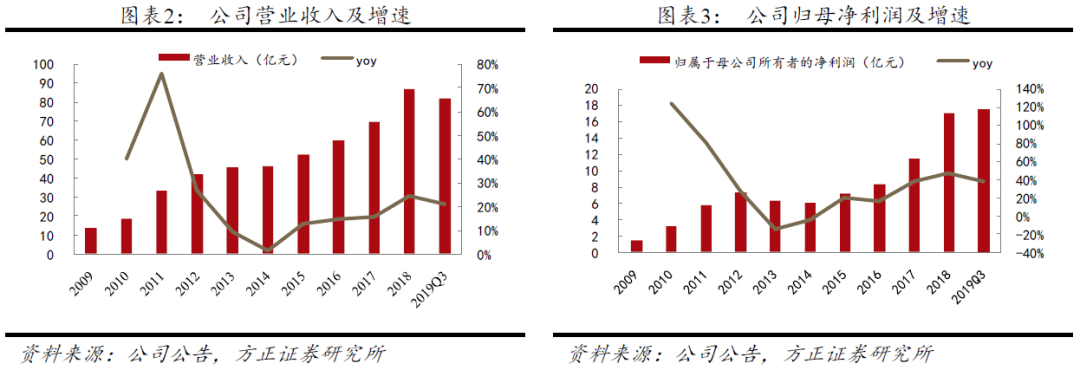

2、憑藉深度改革和營銷優勢,古井從復興走向輝煌:古井貢酒在90年代發展高峯期,涉足多項產業的運作,導致企業發展一直徘徊不前。2007年新管理層上任後積極適應營銷環境的變化,08年底推出主打中高端價格帶的80-300元價位的年份原漿系列,通過自我調整和創新,管理和營銷上探索出“嵌入式管理”“三盤互動”等等新的市場運作模式,構建“團購+煙酒店”為核心的競爭策略,從單一的資源競爭走向系統競爭。15年行業走出危機迎來複蘇,公司收入利潤率先企穩向好,2018年/2019前三季度公司分別實現營業收入86.86億元/82.03億元,同比+24.65%/+21.31%;歸屬於母公司淨利潤16.95億元/17.42億元,同比+47.57%/+38.69%,業績連續多個季度保持加速態勢,次高端佔比逐步提升,新的成長趨勢已來。

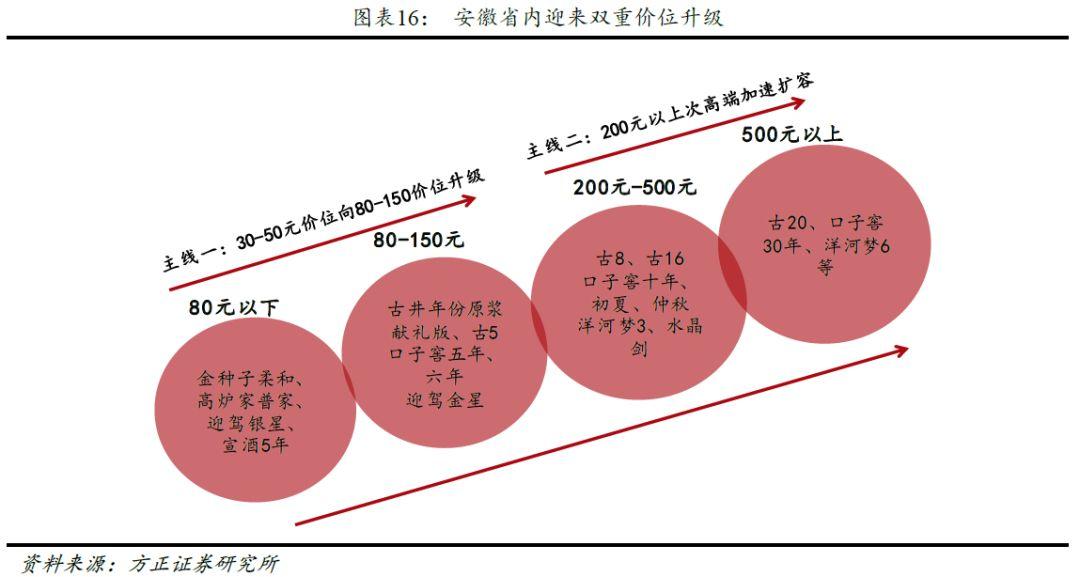

3、發力次高端,聚焦打造古20,佈局進一步深入:自16年底安徽省內消費升級呈現明顯加速趨勢,有兩條主線:一是30-50元價位向80-150元價位升級,二是200元以上價位迎來次高端風口,升級行情明顯;2017年下半年,公司在合肥市場開始率先主導次高端價位的培育,效果非常明顯,2018年古8以上產品翻倍增長,並順勢推出定位500元的古20,聚焦資源全力打造和培育,效果明顯,2019年預計全年次高端增速仍將保持在40%以上,銷售規模達到30億左右(銷售口徑),佔整體比重約25%左右。古井貢酒是有堅實市場基礎和完整營銷隊伍的區域龍頭,市場和消費羣體穩定,產品定位在大眾主流消費價格帶,抗週期波動能力強,未來隨着次高端價位持續擴容,公司將繼續受益。

4、重啟全國化,省外市場邊際改善:上一輪行業進入調整期後,古井省外發展一直較慢。18年開始,管理層主動調整策略,一方面,更換區域運作團隊,砍掉低端產品,提升品牌形象,加大廣告投放,重點培育百元主流價位和次高端升級產品;另一方面,公司開始省外大規模招商,加速泛區域化佈局。從最新情況看,19年以來公司已展現出良好態勢,省外多個區域已重回增長通道。短期看,省外市場對整體業績拖累已明顯減弱,未來隨着次高端佔位成功,公司板塊化培育仍存在較大機會。

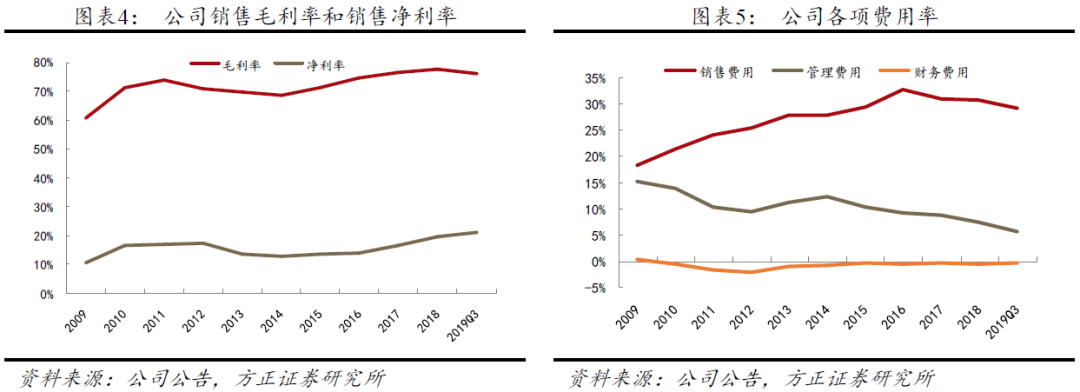

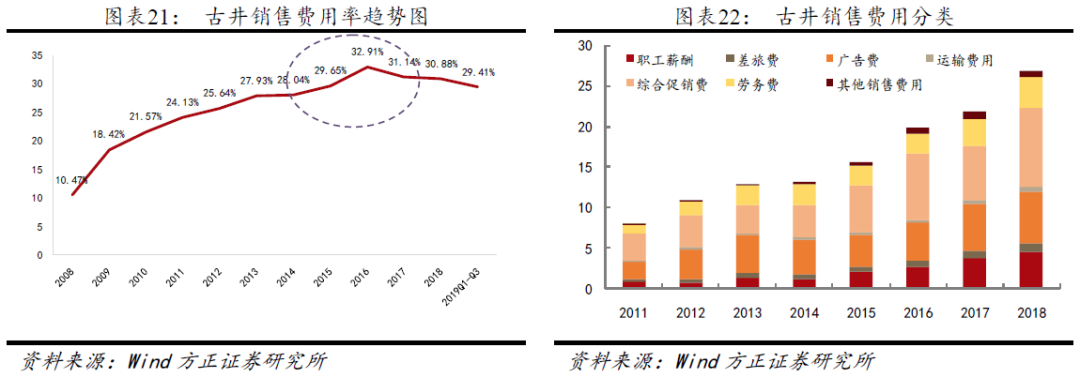

5、市場深耕進入收穫期,費用率趨勢下行,淨利率持續提升:2008年近10年以來,公司始終保持高費用投放,高舉高打,銷售費用率呈現出逐年遞增的趨勢,2017年開始,公司市場調整成果開始顯現,銷售費用率趨勢下行,2019Q3進一步下降7.3pct至25.8%。一方面,次高端價位爆發帶來的結構升級體現在利潤增速大於收入增速,公司200元以上價位產品發力,產品結構持續提升;另一方面,管理層主動控制費用,規模效應逐步顯現。未來隨着公司市場逐步走向穩固,經營效率進一步提升,我們判斷公司費用率有望繼續保持下降趨勢,利潤增長彈性高。

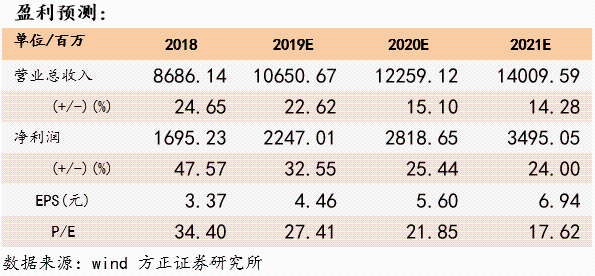

6、盈利預測與評級:預計19-21年EPS為4.46/5.60/6.94元,對應PE27/22/18倍。經過近兩年的發展,公司各項經營已有明顯改善,銷售團隊激勵持續加大,考核指標也更注重產品動銷和市場良性發展,未來隨着行業分化加劇,我們認為公司還將繼續受益,維持“強烈推薦”評級。

7、風險提示:1)宏觀經濟大幅波動,影響行業需求;2)省內市場競爭加劇致費用大幅上升,影響利潤;3)黃鶴樓發展不及預期;4)省外市場擴張進入不達預期,對衝省內增長,影響總體增速;5)管理層動盪帶來公司經營持續性受到影響。

報告正文

一、次高端是行業發展大趨勢,優質區域龍頭將繼續受益

白酒行業基本面表現及成長邏輯延續。三季度以來白酒板塊整體走勢較弱,主要受白酒消費税傳聞、中秋國慶基本面整體反饋平淡等因素影響,市場對明年行業增長趨勢有所擔憂,但近期茅台批價重回上升趨勢,一週上漲將近200元,板塊開始迎來修復。可以看到,行業多數波動主要都是受情緒影響,白酒板塊走勢跟去年基本一樣(2018年底市場預期經歷過山車,直到2019春節過後估值才逐漸修復)。在白酒年節銷售集中趨勢愈發明顯的背景下,高頻跟蹤容易造成短期誤判,因此不應過分在意短期波動。長期看,“價位升級和龍頭集中”仍是支撐行業成長的根本邏輯,機會佈局集中在高端及次高端價格帶。

次高端是行業增長大趨勢,但市場預期仍不充分。18年以來,我們已連續發佈三篇深度報告來闡述行業投資邏輯以及未來成長趨勢,提出了“300元次高端價位是本輪行業主流價位增長的核心趨勢”、“次高端進入消費需求驅動的增長階段,韌性和持續性都會更強”、“次高端具備千億以上規模,區域龍頭產品結構提升空間大,省內市場足夠支撐未來5年以上的快速增長”“次高端不是存量市場,競爭會加速市場培育,做大蛋糕”“次高端需要品牌+營銷兩條腿走路,更看好有根基的區域龍頭”等觀點。從近兩年走勢以及近期渠道反饋來看,之前提出的判斷和觀點均在逐一驗證中,以古井、口子窖、今世緣、洋河等為代表的區域龍頭公司,次高端價位均保持了高速增長態勢,佔整體收入比重穩步提升。但目前市場對次高端的認知還不充分,白酒行業的發展一定是行業最主流價格帶的成長,從中高端向次高端升級是價格帶平台型的升級,現在無論從時間還是空間的角度看,次高端的成長尚處於開始階段。

次高端優秀典範,季度經營波動不改長期向上趨勢。古井作為區域次高端的核心典範之一,市場一直對公司的壓貨增長模式以及淡季渠道高庫存的情況存有隱憂,但公司近幾年經營節奏均是如此,從最新情況看,公司四季度庫存消化進展良性,預計2020年公司將繼續保持兩位數穩健增長。公司歷史業績的優異表現已經證明了其模式的成功和管理層的優秀能力。

二、發展回顧:徽酒龍頭,波折中穩健成長

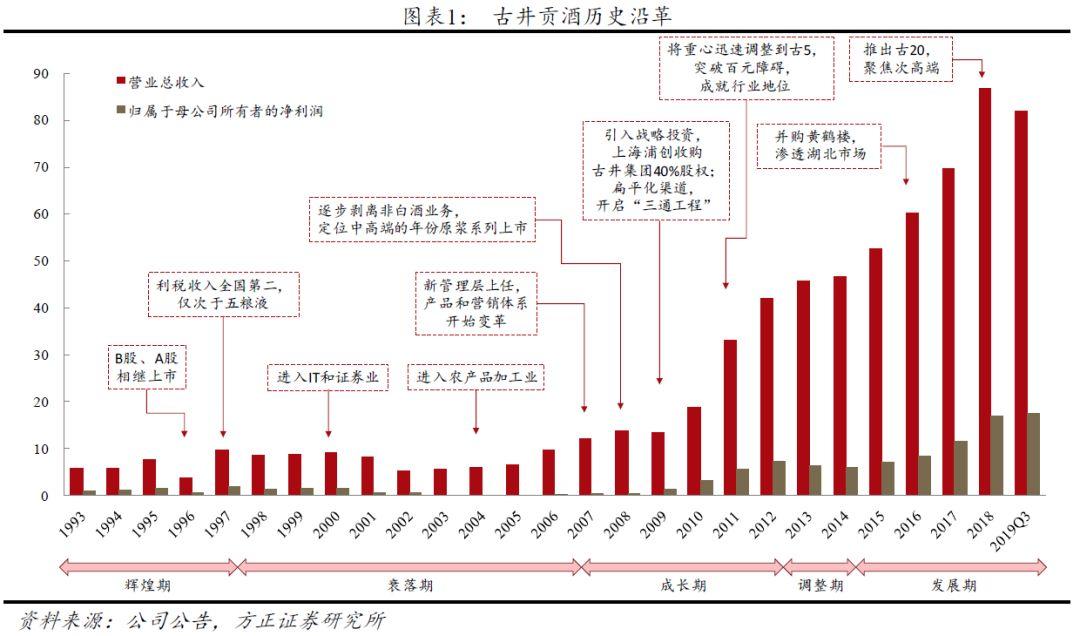

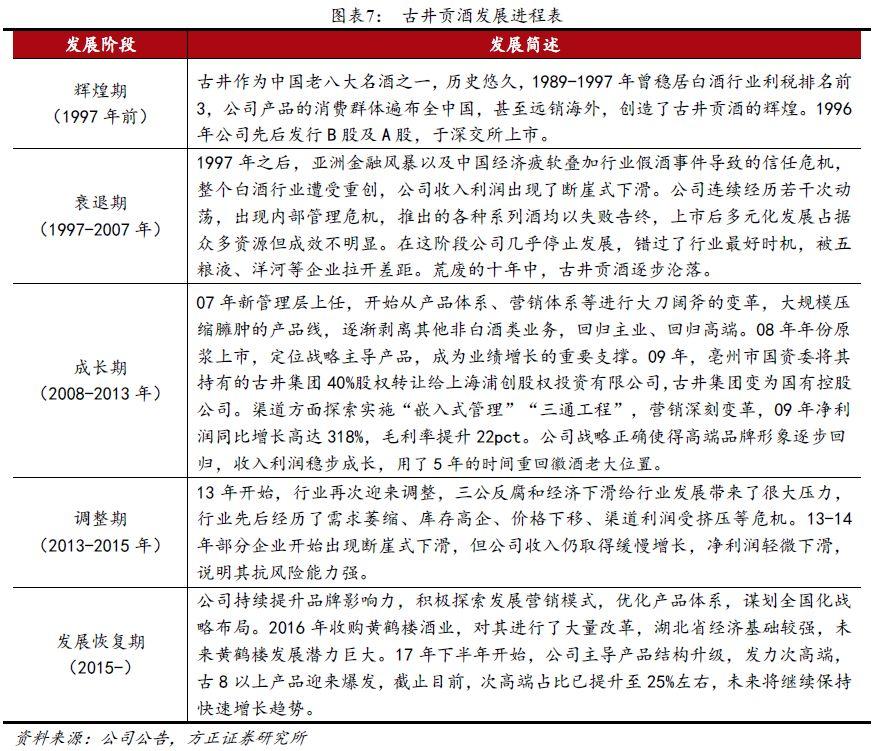

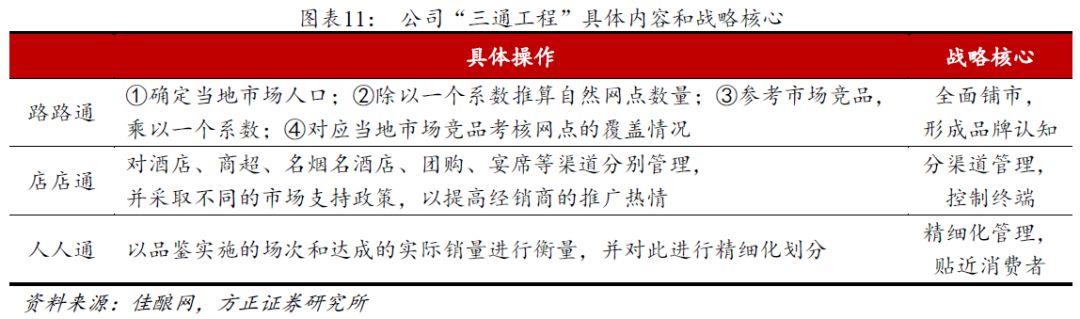

底藴深厚,發展歷經波折。古井貢酒位於安徽省亳州市古井鎮,是我國濃香型白酒的典型代表,作為老八大名酒之一,公司歷史悠久,發展歷經波折——1989-1997年公司曾穩居白酒行業利税排名前三,後受亞洲金融風暴以及中國經濟疲軟影響疊加行業受到政策衝擊、假酒事件打擊消費者信心,公司業績遭受重創;07年新管理層上任,着手產品體系、營銷體系調整,開發年份原漿系列,開創“三通工程”為核心的深度營銷模式,公司清晰戰略使得高端品牌形象逐步迴歸,成功搭上了名酒復甦的最後一班車,五年後重回徽酒龍頭地位;2017年開始,公司主導產品結構升級,發力次高端,古8以上產品迎來爆發,次高端的成功起勢帶動公司進入新一輪成長期。

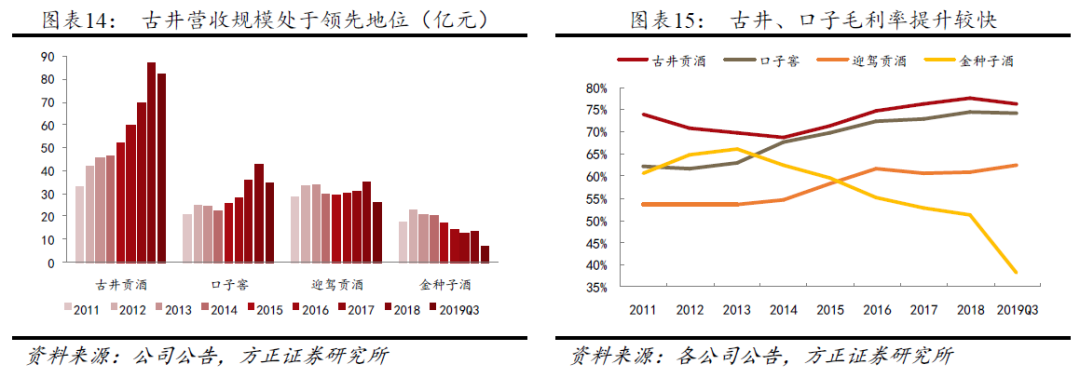

歷史業績優異,次高端驅動新一輪增長。在調整成功後,公司經營一直保持穩健態勢,在12年行業危機後,公司是13-14年除茅台外唯一保持正增長的公司。2018年/2019前三季度公司分別實現營業收入86.86億元/82.03億元,同比+24.65%/+21.31%;歸屬於母公司淨利潤16.95億元/17.42億元,同比+47.57%/+38.69%,收入利潤保持加速態勢。其中次高端是業績增長的核心驅動力,19年以來古8以上產品繼續保持40%以上高速增長,預計次高端價位佔比已達整體收入比重的25%左右。未來隨着企業將核心資源和營銷重點由渠道向消費者轉移以及次高端產品的持續放量,我們預計公司收入將繼續保持穩價逆增長,淨利率仍有進一步提升空間。

經營層面持續改善,期待體制改革進一步釋放發展潛力。相比較洋河股份、口子窖、今世緣等管理層持股或民營企業的公司,古井貢酒此前受到體制的束縛較多,在市場經營層面會出現為短期業績來犧牲長線利益的現象,比如在渠道壓貨、價格管控、區域運營平台等方面不如其他公司靈活。經過近兩年的發展,公司各項經營已有明顯改善,銷售團隊激勵持續加大,考核指標也更注重產品動銷和市場良性發展,未來隨着行業分化加劇,我們認為公司還將繼續受益。同時我們也期待後續大股東能在股權激勵方面考慮管理層利益綁定,這將進一步促進公司的長期健康持續發展。

三、温故知新:涅槃重生,徽酒王者踏上覆興之路

古井貢酒在90年代發展高峯期,涉足多項產業的運作,多元化發展使集團發展精力不能聚焦,導致企業白酒主營業務的發展一直徘徊不前,加上公司一直缺乏明確的主導產品,品牌形象低檔化,渠道營銷也停留在舊的體制下,靠招商和開發買斷模式運作,沒有跟上營銷發展的新形勢,因此,戰略缺失導致企業發展幾乎停滯。在歷經十年的市場沉寂後,公司自2009年市場開始發力,新管理層上任後積極適應營銷環境的變化,推出主打80-300元價位的年份原漿,自我調整和創新,成功搭乘上了名酒復甦的最後一班車,此後公司僅用了兩年時間銷售超20億,年均發展速度超過100%,遠高於同期行業35%的平均增速。

3.1戰略重塑,聚焦主業,提升品牌

迴歸主業,品牌聚焦:由於長期的開發買斷產品運作,古井貢酒的品牌形象一直比較混亂,導致消費者對企業品牌產生不少負面認知,因此在主導產品確立後,聚焦市場資源,統一品牌形象傳播,打造全新品牌形象。同時公司在市場運作中逐漸減少開發買斷產品數量,保護和提升品牌力,08年產品數量由近1000個下降到不足200個,清理開發產品雖然短期影響銷量,但是長期能夠影響消費者的品牌認知,提升企業形象。

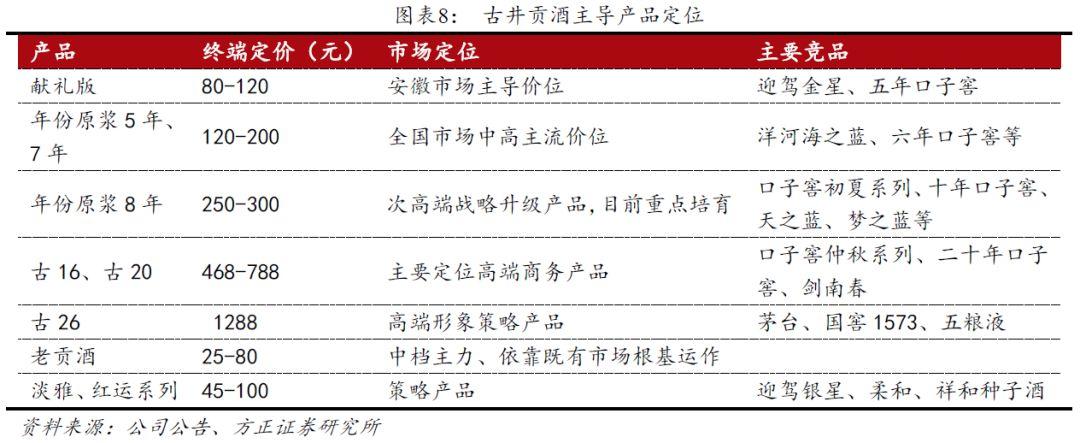

定位準確,樹立中高價位主導產品,主攻最主流市場:古井採取與洋河類似的“產品創新+中高端定位+重營銷”的戰略,成功搭上了名酒復甦的末班車。2008年,公司樹立以年份原漿為核心的主導產品系列,終端定價98-468元,分為獻禮版原漿、五年原漿、八年原漿、十六年原漿,後又推出26年原漿,終端定價1288元。主導產品的確立針對主流市場價格帶,在成熟領域通過擠壓式和擴容式的增長來提升銷售額。年份原漿自08年推出,即取得了超常規的成長業績,在銷售結構中佔比不斷提高,帶動利潤大幅增長。截止2019年底,公司“年份原漿”系列營收佔比達85%左右,其中古8及以上佔比超過25%。

3.2創新渠道運作模式和組織架構,奠定公司營銷優勢

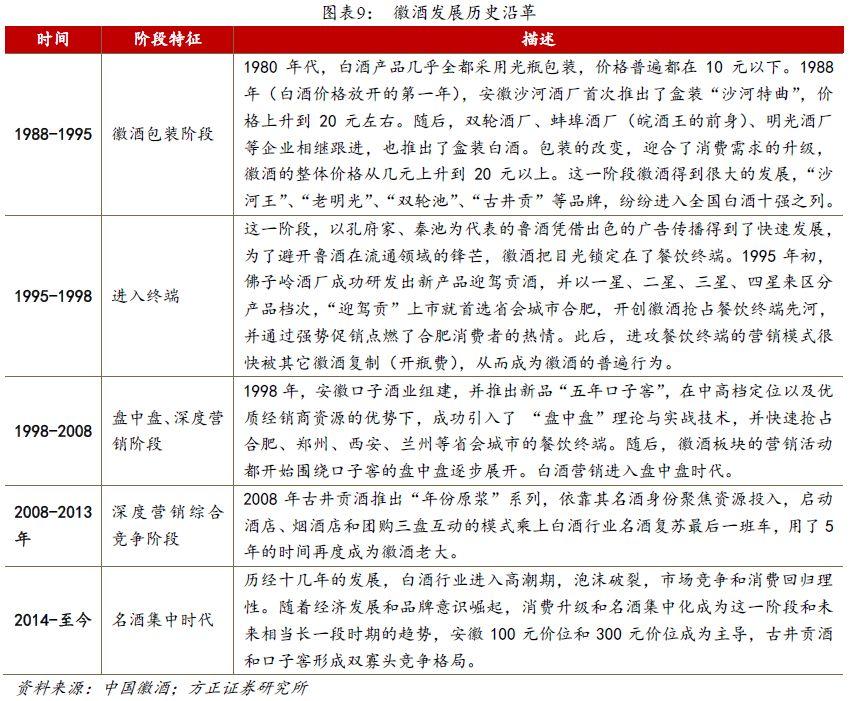

激烈的渠道競爭為徽酒塑造安全壁壘。白酒行業素有“東不入皖,西不入川”之説,充分展示了徽酒激烈的競爭狀態以及本地市場的強勢地位。從歷史發展脈絡看,安徽酒企基本引領了中國整個白酒行業營銷模式的變革和創新,在渠道建設與經營能力方面均有巨大優勢,在徽酒帶動下,整個白酒行業的營銷觀念發生了根本性變化,營銷重點從以往粗放的流通渠道逐步轉向精細化要求更高的終端餐飲和大賣場,企業的銷售能力和市場運作能力大大提升。諸多區域強勢品牌以及中高端白酒企業正是通過密不透風的終端營銷術(渠道攔截等)實現了對本地市場和區域市場的強勢控制,完成了對外來品牌的阻擊,從而逐步形成今天白酒產業傳統名酒陣營和地產強勢品牌平分天下的競爭格局,僅在安徽經營了十幾年的洋河有一部分市場份額。

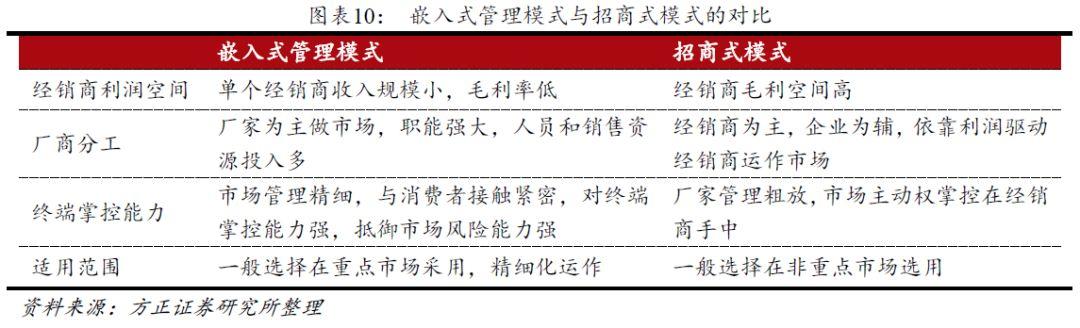

渠道模式上,古井啟動“三通工程”,採取以廠家為主導的“嵌入式管理”進行深度營銷和精細化運作,廠家直接與終端和消費者溝通,公司主導市場的能力較強。營銷模式方面,公司改變過去由經銷商主導的市場運作為廠家主導的市場運作,強調以廠家為主導的“嵌入式管理”模式,經銷商的職能被弱化為物流、墊資、客户服務,核心運作市場的力量主要來自廠家,公司掌控市場的運作,公司的組織隊伍開始以終端銷售和核心消費者推廣為重點,通過組織模式的定向運作,在酒店、團購以及流通渠道進行系統運作,組織導向帶動市場導向。同時,廠家在資源上的主導地位,公司對市場的控制力加強,可以從根本上着眼於市場的長期穩健發展,對市場的競爭和變化可以靈活機動的投入。

四、未來看點:次高端驅動成長,龍頭強者恆強

4.1徽酒雙雄各有千秋,持續受益於龍頭集中趨勢,強者恆強

安徽市場目前整體市場規模在250億左右,目前20億規模以上的企業達到3家,早幾年前幾大品牌的企業規模相對其他省份比較均衡。伴隨古井貢和口子窖的崛起以及行業調整的深入,徽酒的競爭格局逐漸清晰,價格卡位上“割據為王”,其他品牌的市場空間集中在80元以下價位,中高端市場兩強格局進入相對穩定狀態。目前口子窖和古井貢酒憑藉其品牌和渠道優勢,牢牢佔據着80元以上的價格帶,預計在80-500元價格帶佔有70%左右的市場份額。從省內各品牌收入利潤規模和成長情況來看,古井貢酒和口子窖已處於絕對強勢地位。

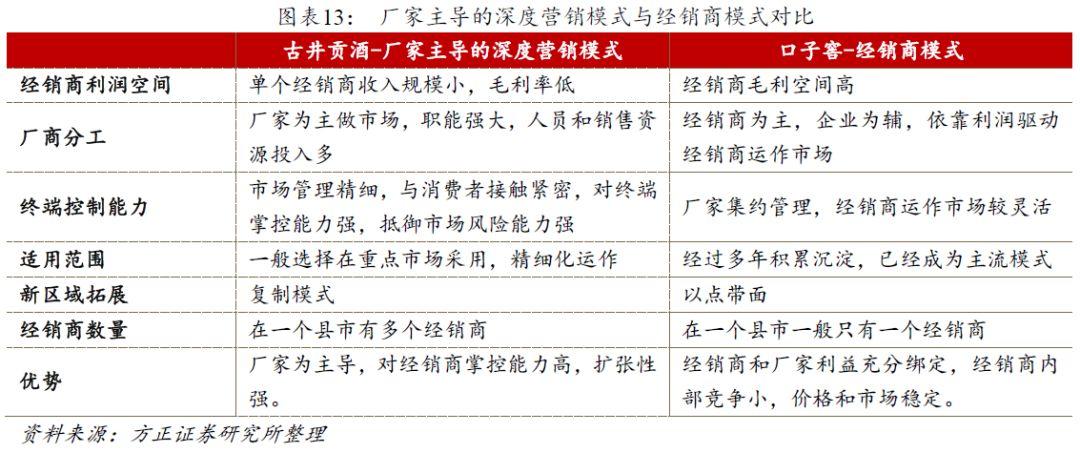

從模式上看,古井的營銷模式是強調以廠家為主導的“深度營銷”模式,公司掌控市場的運作,並主導費用的投放和終端推廣。與古井相反,口子窖目前採用的是經銷商代理模式,市場運作更依賴於經銷商,其市場費用投放也主要由經銷商承擔。兩種模式各有千秋,口子窖的渠道管理模式更加靈活,成長穩健;古井運作偏狼性,主導市場和價位升級效率較高。因此,在不同經營模式下都會有非常優秀的公司。

從價位上看,03-13年百元價位的崛起帶動區域龍頭公司進入高速成長期;16年之後,以古井、洋河、口子窖等為代表的公司已進入次高端價位驅動增長階段,區域龍頭的價位佈局更全面,市場運作上兼具防禦性和進攻性,因此未來公司經營的週期性波動將明顯減弱,隨着省內主流價格帶的提升,龍頭公司將繼續受益,強者恆強。

4.2次高端氛圍起勢,公司成長趨勢明朗化

次高端已從“主動培育”進入“氛圍起勢”階段,公司繼續主導價位升級,成長趨勢明確:自16年底開始安徽省內出現明顯消費升級趨勢,主要有兩條主線:一條是30-50元價位向80-150元價位升級,第二條是200元以上價位迎來次高端風口,升級行情體現明顯;2017年下半年,公司順應消費升級趨勢,在合肥市場開始率先主導次高端價位的培育,培育效果非常明顯,2018年古8以上產品達到翻倍增長,渠道反饋2019年中秋,合肥市場古八以上產品出貨比例已達到70%左右,預計全年次高端的增速仍將保持在40%以上,次高端的整體銷售規模達到30億左右(銷售口徑),佔整體比重25%左右。此外,公司為了進一步主導價位升級,2018年推出古20,定位500元價位,主攻團購和宴席渠道,目前增長趨勢良性,渠道普遍處於斷貨狀態,預計明年收入規模有望突破10億(銷售口徑)。

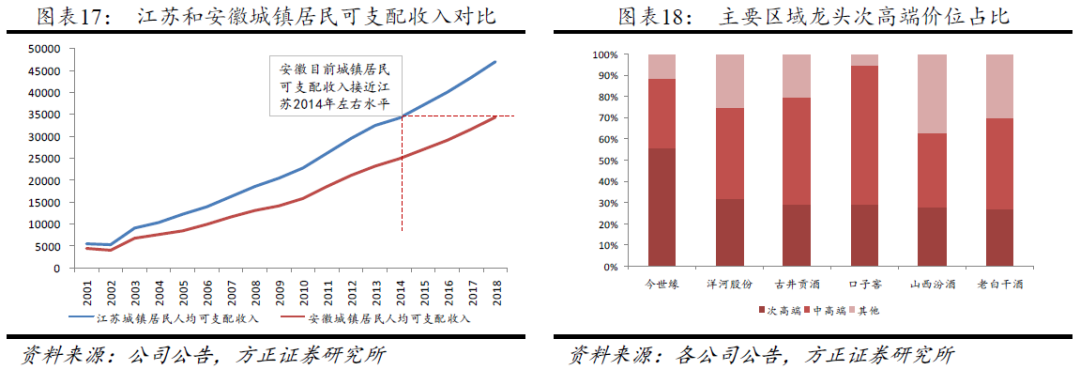

安徽區域消費升級可參考江蘇市場,結構提升仍存在較大提升空間,古井將繼續受益:得益於發達的經濟水平、較高的人均可支配收入以及白酒的消費習慣,江蘇白酒市場的消費水平在全國範圍內一直處於領先地位,領先時間至少在2-3年以上(可對比參考人均可支配收入水平)。本輪白酒向上週期中,江蘇市場次高端也最先呈現出加速趨勢,目前已逐步成為江蘇市場的主流成長的價格帶。今世緣作為蘇酒龍頭之一,是全國所有區域龍頭中次高端價位培育較成熟的酒企之一,產品結構也處於領先地位,截止到2019年三季末,今世緣300元以上價格帶(國緣為主力產品)佔整體收入比重已達到56%。與今世緣相比,古井等其他省份的區域龍頭次高端的佔比相當於今世緣2014-2015年左右的水平,未來隨着次高端價位的持續快速擴容,公司次高端佔比有望提升至50%以上。

4.3重啟全國化,省外市場邊際恢復

重啟全國化擴張,產品升級同步推進:相比其他省內品牌,古井貢酒老八大名酒的品牌優勢,在省外市場尤其環安徽區域的認知度更高。安徽市場的成功為省外擴張積累了經驗、形成了模式、培養了人才,使省外的擴張具備基礎;公司在啟動市場時就着手省外市場重點佈局,前期深耕河南、江蘇等市場,並已形成一定規模(河南市場超過10個億);但2016年之後,公司省外增長放緩,主要系公司在部分區域(如河南)產品策略未能及時跟進所在市場消費升級趨勢,中高端酒推廣力度偏弱。18年開始,管理層主動調整策略,一方面,更換區域運作團隊,砍掉低端產品,提升品牌形象,重點培育百元主流價位和次高端升級產品;另一方面,公司開始省外大規模招商,加速泛區域化佈局。從最新情況看,19年以來公司已展現出良好態勢,省外多個區域已重回增長通道。短期看,省外市場對整體業績拖累已明顯減弱,未來隨着次高端佔位成功,公司板塊化培育仍存在較大機會。

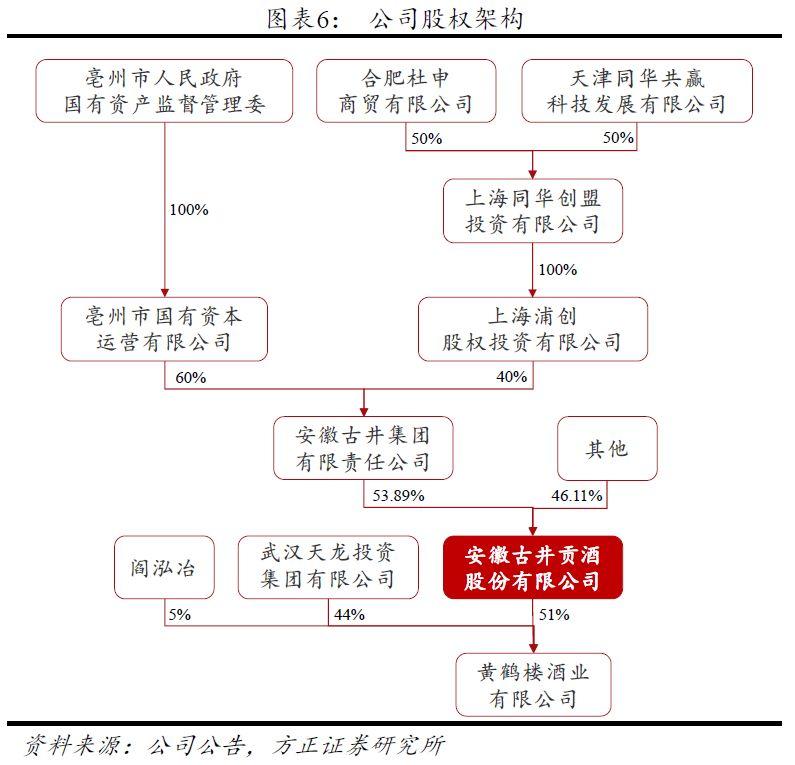

黃鶴樓協同效應加速顯現。2016年,公司以自有資金81,600萬元收購黃鶴樓酒業51%股權。黃鶴樓具有名酒基因,曾兩次獲評“中國名酒”稱號,是湖北省唯一一箇中國名酒。作為湖北省的代表,主打兼香型白酒,收購後可以與古井在香型和地理位置上形成互補協同,有助於豐富產品種類、優化產品結構、擴大市場銷售規模,深度佈局湖北市場。從經營情況來看,黃鶴樓18年收入8.7億(不含税),淨利9322萬,基本完成預期目標,未來在“雙名酒雙百億戰略”指引下,收入規模有望持續擴大。同時,黃鶴樓的運作成功也為公司未來在併購發展模式上增強了信心,我們認為古井未來的成長潛力還很大。

4.4產品結構提升+費用率趨勢下行,利潤彈性持續釋放

國有體制,潛力有待釋放:古井貢酒的持股結構是國企主導,管理團隊沒有股權,從歷史情況來看,公司在市場經營各個方面均處於領先的地位,但在最核心的體制方面落後,相比於口子窖等民營企業,公司經營靈活度以及管理層激勵機制方面仍有提高空間。

市場深耕進入收穫期,費用率趨勢下行,淨利率持續提升:2008年近10年以來,公司始終保持高投放費用投放,高舉高打,銷售費用率呈現出逐年遞增的趨勢,2017年開始,公司深耕市場成果開始顯現,銷售費用率首次出現同比下降的情況(同比減1.8pct至31.1%),2019Q3進一步下降7.3pct至25.8%,淨利連續保持高增態勢,一方面,次高端價位爆發帶來的明顯趨勢就是利潤增速大於收入增速,公司200元以上價位產品發力,產品結構持續提升;另一方面,多年深耕後規模效應開始顯現,同時管理層開始主動控制費用,之前區域自主費用投放開始收回總部,提升經營效率。隨着未來公司市場逐步走向穩固,經營效率進一步提升,我們判斷公司費用率有望繼續保持下降趨勢,利潤釋放空間巨大。

五、投資建議

由於消費升級和企業主導培育,次高端成長已成為行業大趨勢,部分企業已在其核心市場中完成次高端佔位,未來隨着產品持續放量,將繼續帶動公司業績穩健增長,週期波動明顯減弱,強者恆強。從競爭角度看,我們認為區域次高端龍頭仍將是未來3-5年的一條核心投資主線,目前市場對板塊的認知還不充分,白酒行業的發展最後一定是行業最主流價格帶的成長,現在無論從時間還是空間的角度看,次高端的成長都才剛剛開始。

古井作為徽酒龍頭之一,擁有強大的渠道優勢和品牌優勢,與口子窖在省內中高端以上白酒市場基本處於“雙寡頭”壟斷地位。目前來看公司業績增速已經步入加速通道,一方面是價位升級和次高端發力催化公司產品結構提升,收入保持穩健增長;另外一方面是規模效應開始顯現,費用結構優化帶動費用率趨勢下降,淨利率提升,業績增速高於收入增速。公司是行業裏管理優秀、營銷模式領先的次高端區域龍頭,未來將持續受益於安徽省次高端價位的擴容,省外市場恢復後對業績拖累也明顯減弱,長期存在發展潛力,看好公司持續增長能力。

盈利預測與評級:預計19-21年EPS為4.46/5.60/6.94元,對應PE27/22/18倍,維持“強烈推薦”評級。