12月4日晚間,廣州酒家(603043.SH)發佈關於簽署合作框架協議的公告,公告顯示公司與食尚國味、食尚國味實際控制人尹江波簽署了《合作框架協議》。根據協議約定,食尚國味和尹江波及其實際控制的、使用第11630024號及其他“陶陶居”註冊商標經營餐館的經營主體(合稱“合作方”)擬以現金及資產出資方式對公司子公司陶陶居公司增資。增資完成後,公司持有陶陶居公司約55%股權且為控股股東及實際控制人,合作方合計持有陶陶居公司約45%股權。

受此消息的影響,今日公司股價高開0.41%,早盤小幅拉昇,全天小幅震盪,截止收盤時間,公司股價漲1.68%,收29.67元/股。

(行情來源:wind)

廣州酒家擁有80多年的歷史,約90%的市場都集中在廣東,2017年年中登陸A股,主營業務包括餐飲和食品兩大板塊。食品板塊,有“利口福”月餅和速凍食品,“秋之風”臘味等;餐飲板塊,主要提供“廣州酒家”、“天極品”、“西西地”、“好有形”等餐飲服務。下表為食品和餐飲兩大板塊各個產品佔當期營收的比重。

(資料來源:公司公告)

從上表可以看出,公司主要核心產品為月餅以及速凍食品,儘管月餅佔比有所下降,但目前依舊佔公司營收40%以上。

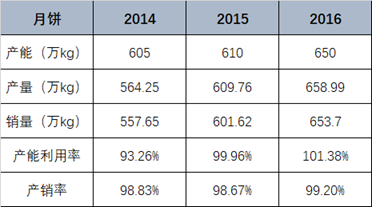

月餅業務方面,2015年以來,公司的月餅業務基本上產能利用率均在100%以上,且在過去3年公司依靠技術改造、收購糧豐園和德利豐雖然能帶來的月餅產能小幅提升,但產能仍舊緊張。

(資料來源:招股説明書)

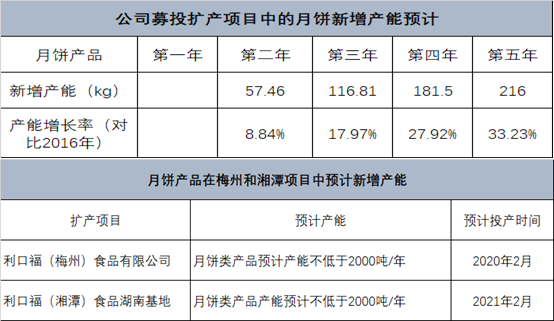

不過該局面在2020年開始在湘潭和梅州生產基地先後投產下,在短中期維度有望被打破。

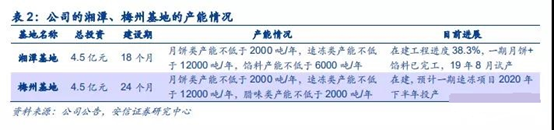

(1)湘潭項目:一期項目已於2019年8月中旬建設完成,對應月餅產能不低於2000噸/年(相當於公司18年末月餅估測產能的25%);

(2)梅州項目:一期均為速凍和臘味產能,二期預計將帶來月餅類產能不低於2000噸/年。參考公司在18年外發的公告中指出梅州項目建設期為24個月,預計二期月餅產能或有望在2021年釋放。

(資料來源:公司公告)

整體來看,公司預計兩個基地投產下,2020-2021年分別增多產能24.4%和20.0%,並結合大小年月餅提價、渠道端的省內深圳、粵西等地,以及省外南方各省的異地擴張,公司月餅業務在2020年或有望成為異地擴張的元年,迎來後續2至3年的成長加速。

速凍食品業務,公司的速凍食品業務主要是經營粵式速凍早點,核心市場目前仍在以廣州市為核心的省內市場,但深圳兩家“廣州酒家”餐飲門店預計分別有望在2019年下半年和2020年開業,且營銷團隊分別佈局深圳和上海兩大增量市場,並持續開拓省外的合作經銷商及KA客户,公司速凍食品的短期收入增速最大制約目前同樣是產能瓶頸(自16年以來產能利用率均在100%以上)。

梅州項目一期2020年投產釋放速凍產能,公司速凍2020年有望實現量價齊升。

1)2020年:根據公開資料推測,梅州項目一期的速凍和臘味預計2020年中旬投產(新增速凍產量12000噸/年,相當於18年末公司速凍總產能的66%,帶動營收至少2~3年的快增)。從往年經驗來看,公司速凍食品提價為大小年間隔,且公司的速凍食品在2013~18年間平均銷售單價的漲跌幅與食品CPI的趨勢基本一致。

據安信證券調研顯示,公司速凍產品在19年期間未提價,而上游原材料如豬肉等在19年漲價較多,19年初至今的食品CPI也漲幅顯著,預計公司速凍食品在2020年有望再次提價。

(2)2021年:根據公司公告,湘潭項目一、二期項目整個工期為36個月,並在該期限內競爭投產。目前湘潭生產基地的一期已於2019年8月中旬實現投產,主要為月餅和蓮蓉生產線,根據公司的產能規劃及建設進度,預計湘潭的二期項目或將在2020年末或2021年實現投產,對應有望帶來速凍產能不低於12,000噸/年(相當於18年末公司速凍總產能的66%)。

因此,從以上信息可以看出,明後兩年,公司最主要的核心產品月餅以及速凍產品即將發力,對公司業績形成一定的保障。

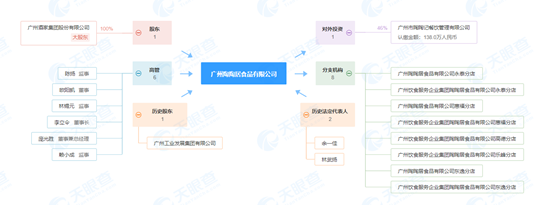

據中報顯示,目前公司擁有子公司8家,孫公司9家,聯營企業3家。今年7月份公司擬以1.99億元收購陶陶居公司100%股權。資料顯示,陶陶居是廣州飲食業中的老字號之一,主營茶點、月餅、菜餚,從其經營範圍來看,廣州酒家與陶陶居屬於同一行業,因此收購陶陶居有利於公司進一步擴充食品及餐飲平台的老字號品牌,與公司原有品牌形成互補併產生協同效應,增強核心競爭力,最大化公司股東利益。

(資料來源:天眼查)

另外,wind資料顯示,廣州酒家實控人為廣州市人民政府國有資產監督管理委員會,其持有廣州酒家67.7%的股權,而混改前廣州酒家持有陶陶居100%股權,因此陶陶居的實控人其實也是廣州市國資委。

(資料來源:wind)

因此公司意圖通過本次簽署《合作框架協議》,落實混合所有制改革,通過引入不同所有制形式的戰略投資方,進一步完善治理架構,實現優勢互補,並利用市場化機制激發企業發展活力,提升行業競爭力,為加快做大做強陶陶居公司業務、實現公司可持續發展提供有力支撐,可以説此次混改是公司的一次嘗試,若效果顯著,未來公司或許會擴大混改面積。