12月3日晚間,中炬高新(600872.SH)發佈關於全資子公司仲裁結果的公告。公告顯示,公司全資子公司美味鮮擬以現金3.4億元收購廚邦公司20%股權轉讓被判決失敗,與朗天慧德簽署的《股權轉讓協議》不具有法律效力,本案本請求仲裁費為224.4萬,雙方各承擔50%;反請求仲裁費為245.8萬,全部由被申請人承擔。

受此消息的影響,今日公司股價低開1.44%,隨後股價快速下跌,早盤股價逼近跌停,午後股價直接封跌停,截止收盤時間,公司股價跌停,封單2782手,全天換手率4.39%,振幅達8.52%,市值蒸發近30億元。

(行情來源:wind)

中炬高新於1993年成立,是全國國家級開發區首家上市公司,2000年收購了美味鮮調味品公司。目前在國內調味品上市公司中排第二,僅次於海天味業,目前公司醬油為主導,食用油、雞精粉、料酒等小品類為輔。

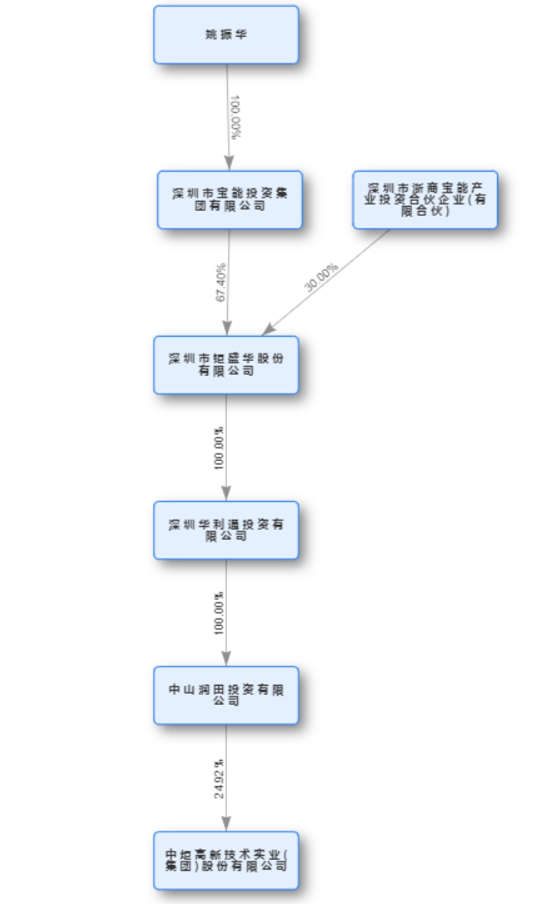

公司實際控制人為姚振華,第一大股東為中山潤田投資有限公司,持有公司24.92%的股權。

、(資料來源:wind)

股權收購失敗前因後果

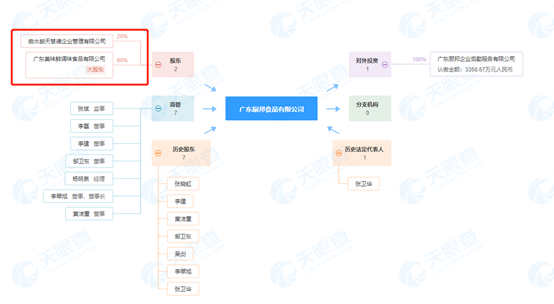

公告顯示,2018年12月,公司與廚邦公司股東曲水朗天慧德企業管理有限公司(以下簡稱“朗天慧德公司”)協商一致,公司全資子公司美味鮮公司擬以現金3.4億元收購朗天慧德公司持有的廚邦公司20%的股權,轉讓完成後,美味鮮公司將持有廚邦公司100%的股權,雙方於2018年12月17日簽署了《廣東廚邦食品有限公司股權轉讓協議》。

資料顯示,廣東廚邦食品有限公司成立於2012年,目前由美味鮮持股80%,朗天慧德持股20%。

(資料來源:天眼查)

然而,今年1月份,朗天慧德法定代表人李磊以辦理股權轉讓雙方核對有關工商過户文件等相關事宜為由前往公司,在核對工商過户文件的過程中自行撕毀雙方已經簽字蓋章的《協議》,並向公司遞交《關於終止出讓廣東廚邦食品有限公司20%股權的函》。中炬高新原總經理陳超強、副總經理張曉虹、現任副總經理張衞華在未經公司授權的情況下與朗天慧德法定代表人《會談紀要》,內容包括要求終止合同、另行洽談等。

同日,美味鮮向朗天慧德發函明確表示對該《會談紀要》不予認可,中炬高新也以相關員工未經授權無權代表公司為由,不同意對方終止《協議》的要求,要求對方繼續履行協議。

隨後,朗天慧德就上述股權轉讓協議爭議,向中國國際經濟貿易仲裁委員會提出仲裁申請,要求裁定轉讓協議不具有法律效力。2019年4月9日,美味鮮收到仲裁通知,並在4月29日提交《仲裁反請求申請書》,要求朗天慧德繼續履行轉讓協議,並支付違約金3400萬元。

12月2日,美味鮮收到仲裁委員會的《裁決書》(【2019】中國貿仲京裁字第1740號),裁決確認朗天慧德與美味鮮之間的轉讓協議不具有法律效力,並駁回美味鮮的全部仲裁反請求,這也是該案的終局裁決。

儘管收購計劃落空,但中炬高新表示,廚邦公司股權結構將保持不變,本次仲裁結果不會對公司經營業務造成影響。

股價回調能否投資?

從公司股權結構可以看出,目前中炬高新主要的實控人為姚振華,是寶能集團的董事長。對上市公司來説,寶能的支持主要在行業佈局上,寶能已經有27年,在物流、房地產開發、金融、零售端、醫療養老等方面都有成熟的經驗,粵港澳大灣區,深中通道建設,對深圳產業外溢,客户服務、物流配送、產業交互關係聯繫起來是有比較大的空間的。

不過寶能入局,公司的改變也並非一朝一夕。目前來看,寶能入主,前期重點理順發展戰略和激勵機制。1、新管理層對公司未來的發展戰略已全面梳理清晰:①進一步發揮廚邦品牌價值,做大做強調味品主業;②抓住粵港澳大灣區發展機遇,盤活園區存量資產價值以及發展好地產業務。公司在發展戰略中提出從2019年到2023年,用五年時間,以內生式發展為主,以外延式發展為輔,實現健康食品產業年營業收入過百億,年產銷量過百萬噸的雙百目標,年化收入增速超20%。

2、就之前市場一直詬病的激勵機制問題,公司也做出相應改進。一方面公司通過內部選拔、輪崗培訓等方式組建後備人才團隊,為基層員工提供透明有效的晉升通道,另一方面一線銷售員工薪酬將與業績掛鈎,對於優秀員工給予加薪、住房優惠購買等福利切實提升員工工資待遇,激發積極性。

從公司各品類的產能規劃方面來看,目前公司產能充足,且陸續有項目投產。陽西目前總計有廚邦和陽西美味鮮兩大基地。

2018年陽西醬油有20萬噸的產能,2019年建設10萬噸高效率的醬油產能,可與海天比肩,2020年初竣工投入生產,按照半年逐步釋放,預計2021年達產能34萬噸,滿產38萬噸左右(技改+加班加點)。雞精粉產能2.5萬噸,逐步提升,3-5年達到5萬噸。

陽西美味鮮方面主要為其他品類,規劃較大,總規劃65萬噸。

2018年中山蠔油產能3萬噸,2019年底陽西投產5.5萬噸,2020年初產能達到10萬噸,規劃20萬噸,在雙百計劃中有希望到10億。

料酒規劃5萬噸,醋規劃10萬噸,食用油規劃30萬噸,黃豆醬規劃2萬噸。

另外陽西3期做完還有400畝的空地,醬油的產能擴建基本已經安排完畢,未來可能會有進一步的規劃。

中山主要為醬油等品類。2004年建設,2010年建成,生產效率比較低。目前醬油有20多萬噸,主要會在2020年後陽西產能建完後再通過技術改造提升生產效率,總計有60萬噸。

經銷商方面,截至三季度末,公司合計經銷商1009家,報告期內增加175家,減少30家。儘管目前公司仍存在少數股東權益問題,但對公司整體的大局觀沒有大的影響,長遠來看,公司仍會給投資者帶來較為不錯的回報,不過短期內看不到太大的變化。就像前文所述,寶能入主公司,改變並非一朝一夕,需要較長的時間來看待。因此拉長時間看,公司仍是值得投資的企業,短期內或許會有大的波動。