10月25日晚間,順鑫農業(000860.SZ)發佈三季度業績報告,報告顯示,2019年前三季度公司營業收入110.62億元,同比增長20.19%;扣非歸母淨利潤為6.66億元,同比增長19.72%。

單季度來看,第三季度公司營業收入26.46億元,同比增長34.25%;扣非歸母淨利潤為0.17億元,同比下降76.78%。

前有酒鬼酒第三季度扣非歸母淨利同比下降近3成,不少投資者認為其業績暴雷;如今牛欄山二鍋頭第三季度扣非歸母淨利潤更是同比下降逾7成,因此難免有人懷疑牛欄山也暴雷了。

那麼,牛欄山業績真的暴雷了嗎?

事實上並非如此,不過可以確定的是公司的地產及養殖屠宰業務確實是公司的出血點。

第三季度增收不增利

順鑫農業主要業務包括白酒釀造與銷售、種豬繁育、生豬養殖、屠宰及肉製品加工;房地產開發。公司現已形成了以白酒、豬肉為主的兩大產業。白酒產業的主要產品以“牛欄山”和“寧誠”為代表;種豬繁育、生豬養殖、屠宰及肉製品加工業務產品,主要包括“小店”牌種豬及商品豬、“鵬程”牌生鮮及熟食製品。

根據上半年公司業務構成來看,白酒業務佔公司營業收入比例的76.84%,肉類加工佔公司營業收入比例的19.62%,房地產業務佔營業收入比例的1.2%,可見,順鑫農業主要的業務是白酒以及肉類加工。

第三季度公司營業收入同比增長34.25%,扣非歸母淨利潤卻同比下降76.78%,也就是説第三季度公司陷入增收不增利的尷尬局面。而造成公司增收不增利的主要原因就是毛利率的下降。

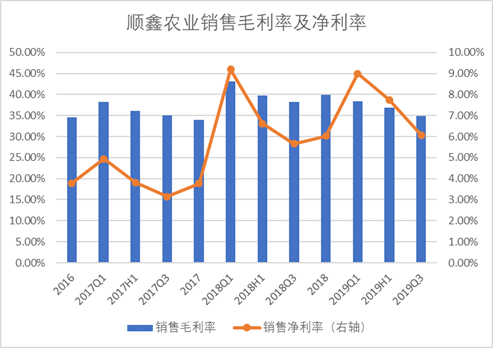

前三季度公司銷售毛利率為34.91%,較二季度環比下降1.91個百分點,與此同時,公司銷售淨利率從二季度的7.75%下降至6.07%,淨利率下降1.68個百分點。

(數據來源:wind)

從毛利率與淨利率的降幅差額來看,公司費用率並沒有明顯增加。公司而前三季度公司銷售費用10.32億元,佔營業收入比例的9.33%;管理費用5.9億元,佔營業收入比例的5.34%;財務費用1.02億元,佔營業收入比例的0.92%,三項期間費用合計佔公司營業收入比例的15.59%,較去年同期下降2.07個百分點。因此造成公司銷售淨利率大降的原因並非為三項費用,而是毛利率。

而今年6月份公司曾上調過部分白酒的銷售價格,因此按道理公司銷售毛利率應該上漲才對,但相反,公司的銷售毛利率及淨利率均出現下降的情況。

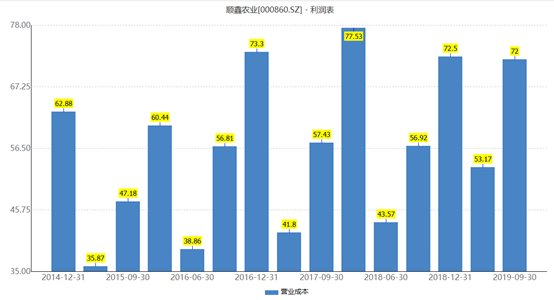

Wind數據顯示,今年前三季度公司營業成本同比增長26.49%,而造成營業成本大幅提升的原因很可能是豬肉價格大幅上漲,導致公司肉類加工業務成本大幅提升導致的。

受非洲豬瘟的影響,生豬大面積死亡,豬肉價格也不斷上漲,從公司的財報看,公司的生豬養殖業務佔比較小,肉類加工佔比卻近20%,因此我們可以推測出,造成營業成本提升明顯的原因是豬肉價格上漲導致的。

(資料來源:wind)

房地產業務拖累,公司資本結構調整

從財報上來看,公司長期借款16.45億元,同比增長53.42%,公司方面表示,造成長期借款大增的主要原因是公司將短期負債置換成長期借款。

(資料來源:wind)

而由於長期借款的利息費用高於短期借款,因此長期借款增加必然導致公司利息費用的支出增加。今年上半年公司利息支出合計為0.8億元,而第三季度單季度利息費用為0.42億元。

公司之所以將短期借款轉為長期借款的原因是公司有地產業務,而地產業務正常回款都較慢,因此公司不得不將短期借款轉為長期。

另外,公司曾在調研紀要中表示未來2年內將慢慢剝離地產業務,聚焦白酒業務,不過從目前來看,公司地產業務剝離沒有太大的進展。

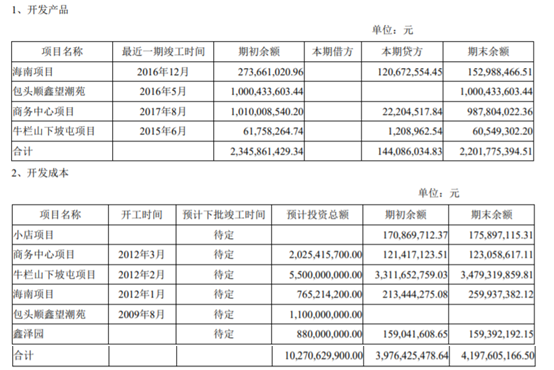

上半年公司存貨合計80.1億元,前三季度存貨為80.89億元,因此第三季度存貨增加0.79億元。此外,從上半年披露的數據看,80.1億元的存貨中有近64億元的存貨都是地產業務,也就是説白酒及肉製品加工業務存貨合計僅為16.1億元。

(資料來源:公司半年報)

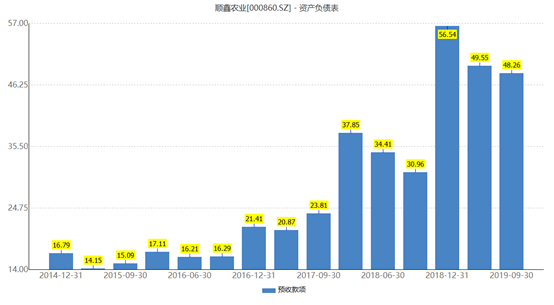

此外,公司前三季度預收賬款合計48.26億元,同比增長55.89%,較二季度下降1.29億元,而由於公司的存貨中絕大部分為地產,因此無法準確預估公司白酒業務的預收賬款具體有多少,也就是説無法確定公司到底隱藏多少白酒的營收。

(資料來源:wind)

總的來看,第三季度,順鑫農業增收不增利。白酒業務問題不大,地產業務及肉類加工業務不斷侵蝕公司的利潤。由此可見,若公司不能快速剝離地產業務及肉類加工業務,在豬肉價格高企的情況下,公司很可能經常會出現增收不增利的局面。