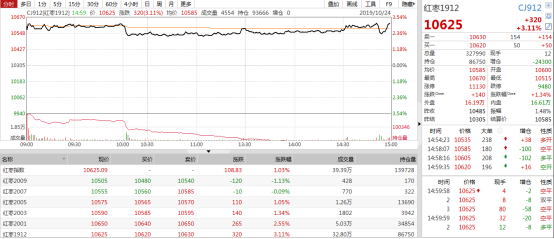

10月23日早盤交易時段,紅棗期貨6個合約集體漲停,其中主力合約CJ1912走高,後封至漲停板,漲幅5.01%,報10485元/噸。而延續這一漲勢,24日紅棗期貨的表現也呈現上揚之勢,其背後原因值得關注。

圖片來源於:Wind

政策利好的樂觀預期?

事實上,究及本次紅棗期貨合約釋出漲停信號的原因則是來源於新疆地方政府擬出台託市收購政策,旨在保障棗農的收益,進而為紅棗價格的支撐帶來助力。

具體而言,新疆果業集團先後與中國農業發展銀行新疆分行、自治區農村信用社聯合社達成戰略合作協議,分別取得17億元和50億元的農產品收購資金授信額度,用於託市新疆的果品價格,而在其中,市場預計紅棗是主要的託市品種。

基於此,可以看出,這一政策的信號市場在一定程度上使得紅棗期貨價格受到提振,預計在短期內紅棗期貨價格或將呈現偏向振盪走強之勢。

而值得注意的是,或受此消息的影響,23日,作為A股的“紅棗第一股”好想你股價受到拉昇,漲2.06%,收於8.93元。

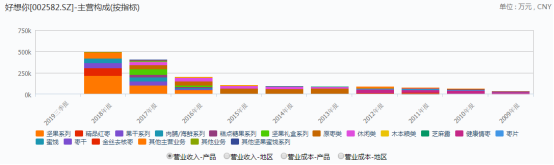

好想你健康食品股份有限公司(以下簡稱“好想你”)成立於1992年,主要從事紅棗、凍乾產品、堅果、果乾等健康食品的研發、採購、生產和銷售,於2011年在深交所中小板上市,值得一提的是,2016年以9.6億元的價格收購併購杭州郝姆斯食品有限公司(以下簡稱“郝姆斯”),被稱為“國內零食電商併購第一案”,後者擁有“百草味”等品牌,在休閒食品市場起着龍頭的引領作用。

10月24日,其股價為9.14元,漲幅為2.35%。

圖片來源於:Wind

顯而易見,在紅棗期貨的漲勢之下,好想你作為“紅棗第一股”自然也受到了較多矚目,覆盤其經營情況,可以發現,如今的好想你已然慢慢轉型,將昔日的紅棗主業的重心不斷弱化,而是着眼於休閒零食這一整體板塊。

依賴於百草味?

圖片來源於:Wind

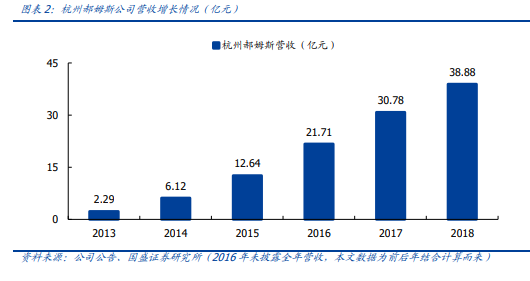

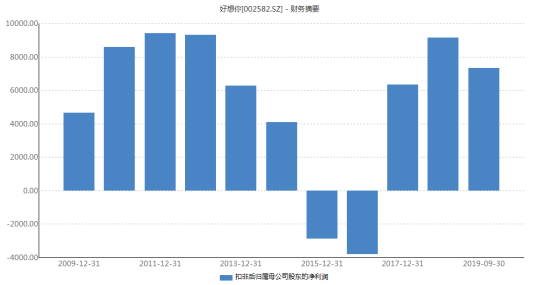

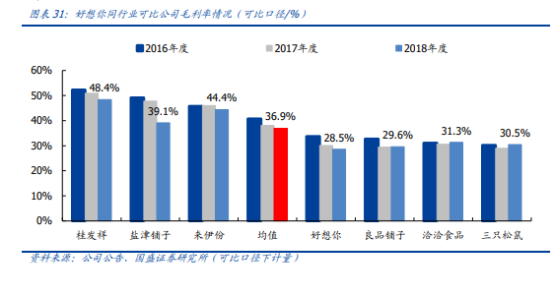

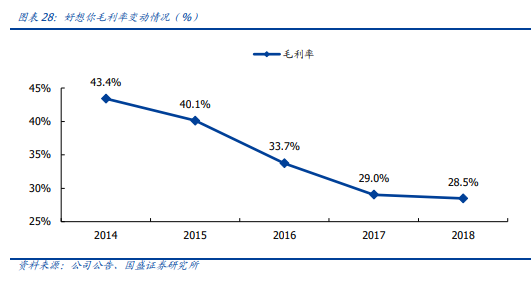

實際上,在收購郝姆斯之前,好想你並未真正涉足休閒零食市場,但隨着市場需求不及預期,使得業績不斷出現增收不增利的窘狀,好想你開始着眼於零售電商,試圖由郝姆斯和其品牌百草味作為切入點,旨在優化其產品結構,發展新的盈利增長點。而隨着2016年完成對百草味財務報表的合併後,好想你的業績有所改善,顯然是受到了其帶來的積極助力,但隨之也開始對其加重依賴,業務發展顯出不平衡的狀態,即休閒零食線上銷售熱度攀升,而原來的主心骨——紅棗業務卻陷入低谷。

圖片來源於:Wind

經格隆匯app查詢顯示,2018年實現營收49.5億元,同比增長21.59%;歸屬於上市公司股東的淨利潤1.30億元,同比增長21.21%。基本每股收益0.25元。且進入2019以來,其相關業務的放緩姿態依舊是不容忽視的,2019年半年報顯示,好想你實現營業收入28.57億元,同比增長8.81%,實現歸母淨利潤1.27億元,同比增長22.75%,實現每股收益0.25元,同比增長25%。但其營收增速似乎已顯出疲態,對比2017年和2018年同期(342.73%、35.11%)反差較為明顯。

圖片來源於:Wind

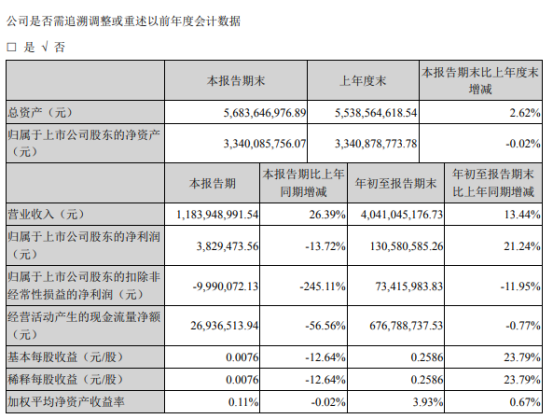

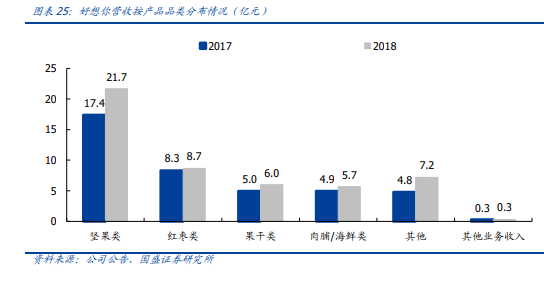

而在其中,2019年上半年,百草味實現營業收入24.06億元,承擔了八成以上的營收來源,且百草味實現淨利潤13.53億元;但好想你本體的淨利潤僅為1.26億元,這也説明其紅棗業務依舊處於虧損狀態。與此同時,2019年上半年百草味核心品類毛利率都有所提升,其中肉脯/海鮮類毛利率提升較大,達到9pct,而好想你的紅棗品類毛利率走下坡路,下降4.13pct。此外,2019年前三季度實現營業收入40.41億元,同比增長13.44%;歸屬於上市公司股東淨利潤1.31億元,同比增長21.24%;但是扣非後的淨利潤卻跌至0.73億,同比下滑11.95%。

圖片來源於:Wind

圖片來源於:Wind

而或許是其業績具有一定的不穩定性,好想你還遭遇了主要股東頻繁減持的窘狀,而這或將在一定程度上打擊市場投資情緒。

圖片來源於:Wind

經格隆匯app查詢顯示,10月9日,該公司第三大股東張五須減持公司股份75.2434萬股;10月10日,張五須再次計劃以集中競價或大宗交易方式減持公司股份數量不超過438.33萬股。

與此同時,為進一步擴容現有的倉儲、物流能力,近期好想你還披露了全資子公司增資擴股並引入新股東的公告,現代物流解決方案提供商CLF2Singapore(9)Pte.Ltd.(以下簡稱“普洛斯”)擬出資1.34億元,認購好想你倉儲物流新增註冊資本6453.06萬元,剩餘6973.94萬元計入好想你倉儲物流的資本公積。而隨着本次增資完成後,好想你倉儲物流注冊資本將由6200萬元增加至1.27億元,公司持有好想你倉儲物流的股權比例將由100%變更為49%,普洛斯將持有好想你倉儲物流51%股權;此外,這一事項預計為公司增加淨利潤約5000萬元-5200萬元。

圖片來源於:Wind

基於上述,可以看出,相關市場投資者對其的情緒還是較為複雜多變的,畢竟一方面相對消極的投資者認為在一定時間內其業績難有較為明顯的提升或是轉變,仍處於轉型陣痛期,另一方面,樂觀的投資者對其背後的休閒零食市場的藍海潛質依舊存有信心。

圖片來源於:Wind

但與之相對的是,相關券商的態度較為樂觀,例如,太平洋證券指出,好想你依靠百草味的增長或將保持一定的成長性,再加上紅棗期貨利好或將助力業績,維持公司“增持”評級;招商證券指出,由於四季度為銷售旺季,臨近雙十一,百草味的銷售和市場份額依舊為該公司帶來可觀收入,給予本部1倍PB(淨資產剔除長期股權投資),16億市值,百草味1倍PS(按照19年46億,增長20%),給予62億目標市值,維持“審慎推薦-A”評級。

圖片來源於:Wind

休閒零食市場是片藍海?

眾所周知,隨着社會的發展,經濟穩中有進向前行進,人們的生活水平不斷提高,進而帶動了消費水平,對休閒零食的需求也急增,且越發呈現多元化之勢。

圖片來源於:Wind

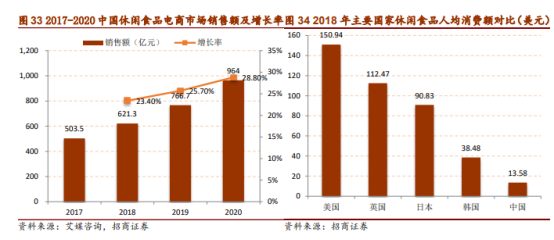

經格隆匯app查詢顯示,2011年-2017年中國休閒食品銷售量不斷增長,年均複合增長率達到3.58%,銷售量從2012年的1420萬噸增長至2017年的1693萬噸,2018年我國休閒食品銷售量有望達到1749萬噸,預計到2019年我國休閒食品銷售量有望達到1826萬噸,且預計到2020年休閒零食整體市場規模接近2萬億元。其中,2017年我國乾果堅果行業總產值達到691億元,同比增長20.8%,預計到2020年我國乾果堅果行業總產值將達到934億元,可以看出這一市場空間還未觸及天花板,潛力不可小覷。

圖片來源於:Wind

但需要注意的是,儘管目前休閒零食行業還未進入完全競爭狀態,但目前市場競爭也在不斷加劇,同質化的痛症或將使得相關入局的企業受到成長壓制,進而影響相關毛利水平,因此,相關休閒零食企業依舊需要從產品出發,不僅加強創新為其帶來高附加值,也應該精準定位消費人羣的取向,進而打造符合市場趨勢的產品線,以滿足其多元化且豐富化的消費需求。

結語:

整體而言,首先從近期紅棗期貨漲勢較旺來看,這或將是一次受政策利好的樂觀情緒而引起的短期性市場炒作,畢竟紅棗產業的景氣鏈一直相對偏弱,長期走向或將依舊維持此前震盪偏弱的格局。

而就因紅棗而出名的好想你而言,顯然從近年來的運作舉措來看,相比於去重視原本的核心業務紅棗產品,事實上這一公司已不斷深入休閒零食產業佈局中,試圖通過這一市場的熱度來為自己的業績表現打上一陣強心針,這也就是為什麼其紅棗品類處於頹靡狀態,而其他以百草味為核心的產品處於賽道中不斷髮力的原因,但需要注意的是,好想你不僅需要在新零售概念的覆蓋之下,發揮規模效益,通過科技創新來加強與百草味的聯動效應,實現精準化營銷和全渠道建設,進而使得資源得到最大化的利用和整合,搶佔更多的市場份額,同時也需要注意不能過於依賴這一收入來源,依舊需要真正做到玩轉休閒零食零售,進而為自身的可持續性發展作好準備。