作者:天風證券研究所汽車鄧學團隊

事件

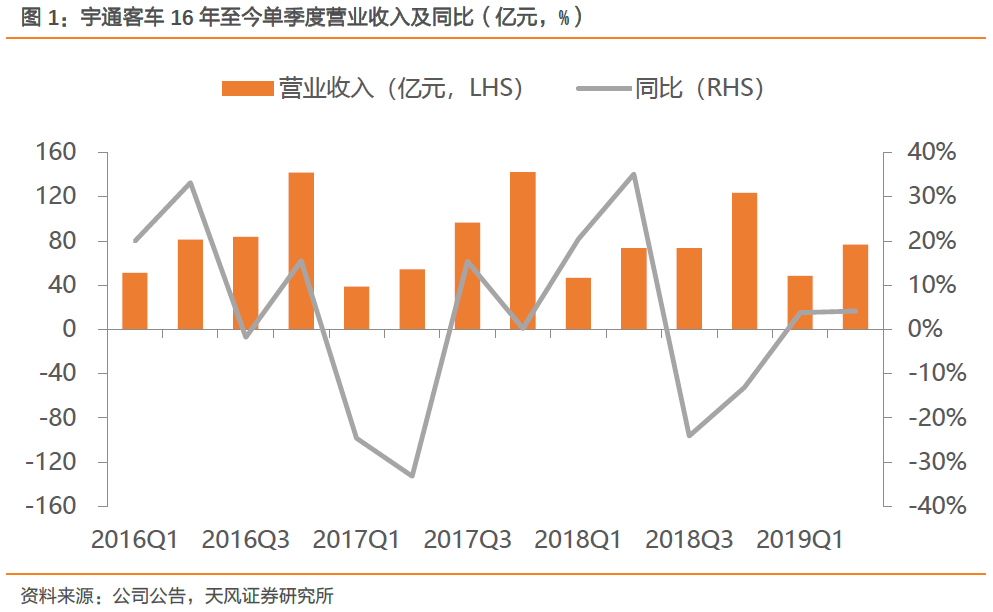

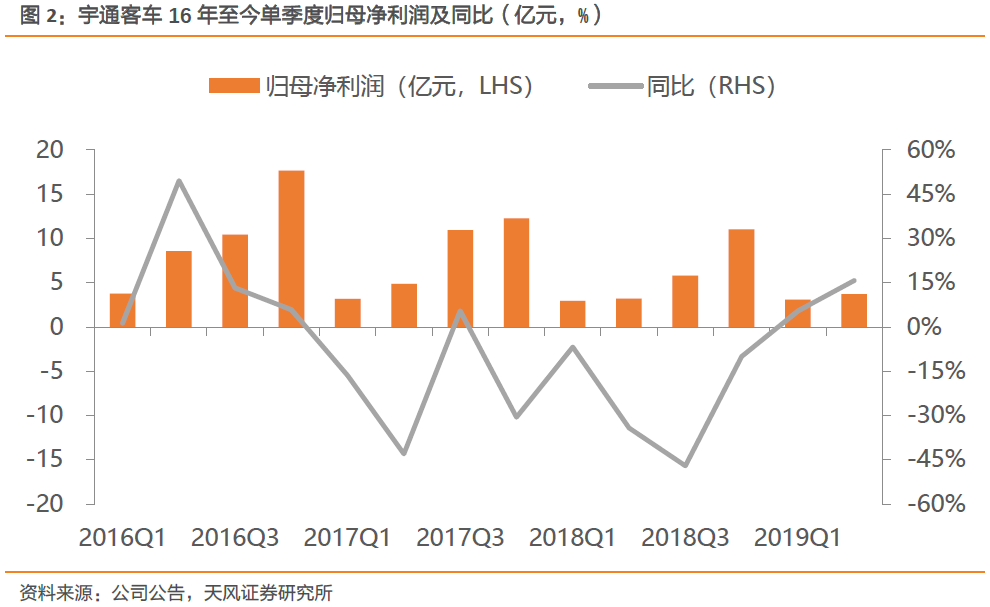

公司發佈2019年半年報:上半年公司實現營業收入125.1億元,同比增長4.1%,實現歸母淨利潤6.8億元,去年同期6.2億元,同比增長10.8%。

點評

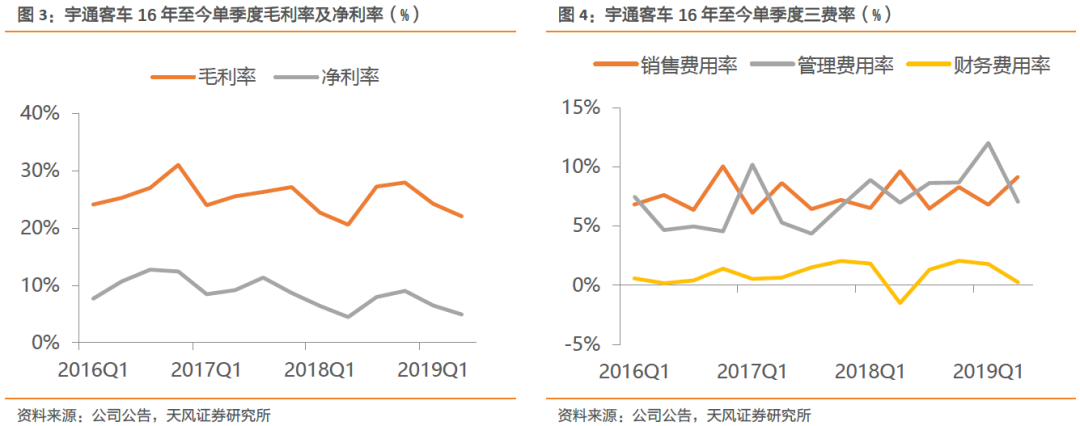

二季度盈利增速再上台階。公司一、二季度的營收增速分別為3.9%和4.2%,但利潤增速高於營收增速,一、二季度歸母淨利潤增幅分別為5.4%和15.7%。公司具有優秀的產品競爭力和成本控制能力,上半年公司的毛利率為22.9%,比去年上半年的21.4%高出了1.5個百分點。

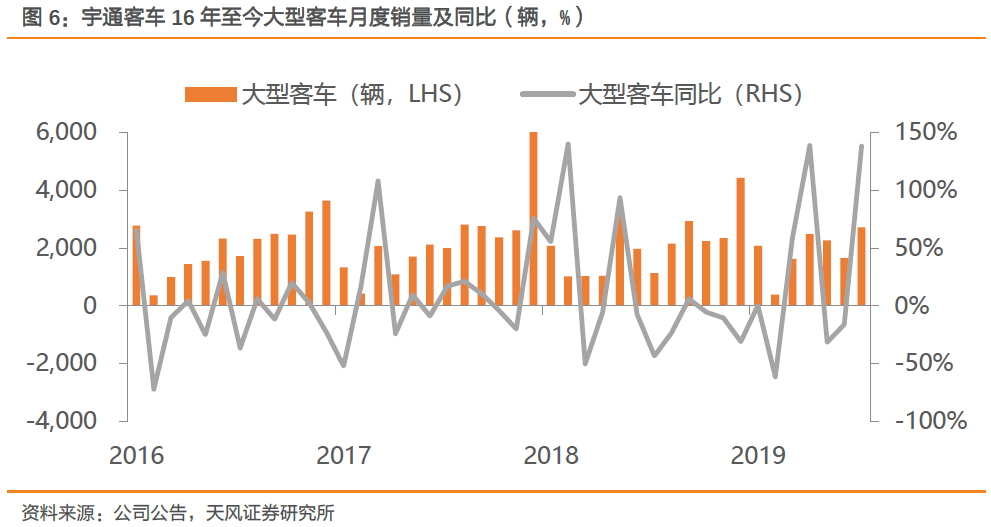

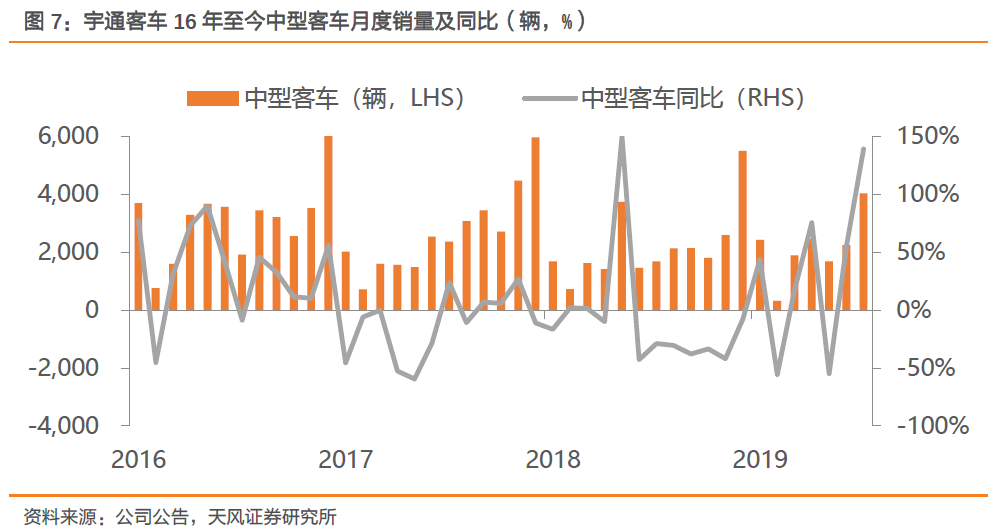

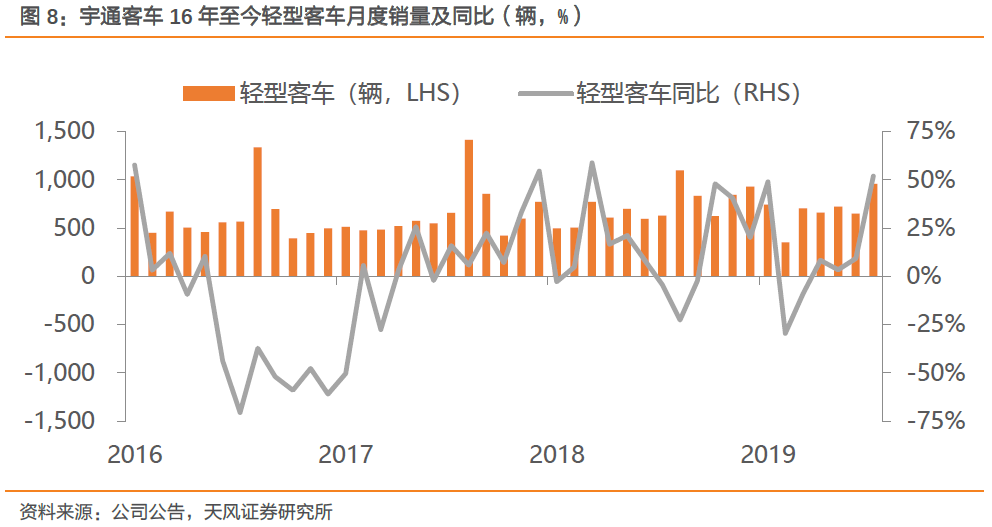

大中客行業微降,但宇通仍能增長,市佔率持續上升。根據中汽協數據,19年上半年客車行業銷量為20.9萬輛,同比下滑6.9%;其中盈利能力更高的大中客行業銷量為5.7萬輛,同比下滑了9.0%,而宇通的大中客銷量為2.2萬輛,同比逆勢增長2.3%,在行業疲弱的背景下繼續擴張自身的市場份額。

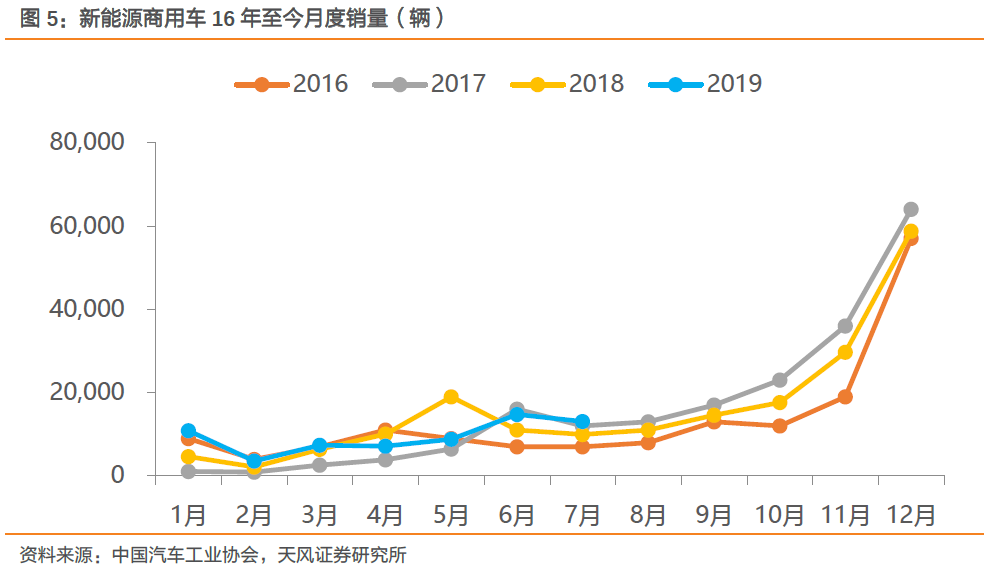

新能源補貼退坡的邊際影響已經大幅低於前兩年。隨着電動客車的生產成本下降,16年後新能源客車的補貼開始快速下降,以10-12米的新能源純電動客車為例,19年(過渡期之後)的單車最高補貼為9萬元,而16年同類型的產品的最高補貼為50萬,目前補貼相比當年已經下降了82%,很明顯未來補貼退坡的對宇通的邊際影響將大幅小於前幾年。未來隨着電動客車的購置補貼退出,用全生命週期角度考慮產品需求是更有意義的,而很明顯電動客車在公交車領域的全生命週期的經濟性是高於傳統燃油公交車的。

宇通盈利能力將開啟上升通道。我們認為隨着:(1)補貼退坡的邊際影響減少;(2)包括電池成本在內的三電成本繼續下降;(3)行業未來市場集中度繼續提升,行業競爭格局改善。目前公司的毛利率或已經在近幾年的低位,未來或將開啟上升通道,盈利能力將持續提升。

投資建議

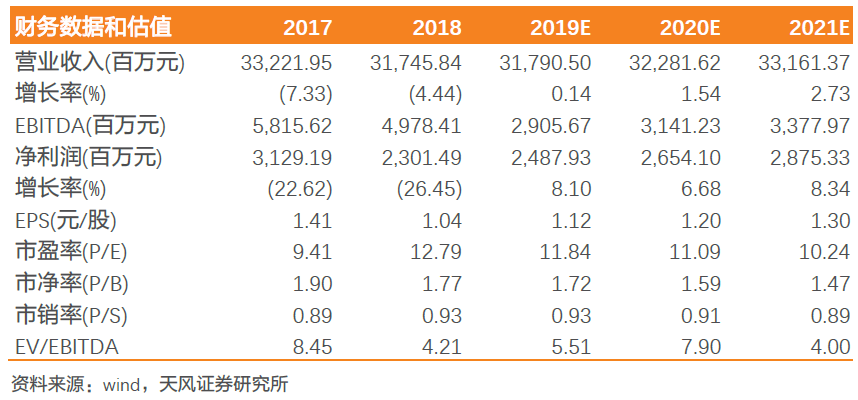

商用車標的的合理估值比乘用車更高。加上宇通或因為自己的競爭優勢,市佔率提升,所以我們認為宇通的合理PE為15倍,目前市場對宇通存在低估,由於行業和公司經營情況略好於預期,我們將公司19-21年的歸母淨利潤預測從24.0億、25.7億和27.8億上調至24.8億、26.5億和28.8億,對應PE分別為12倍、11倍、10倍,給與20年宇通客車15倍PE,對應目標價從17.40元上升至18.00元,維持“買入”評級。

風險提示

客車行業銷量不及預期,三電採購降價幅度不及預期

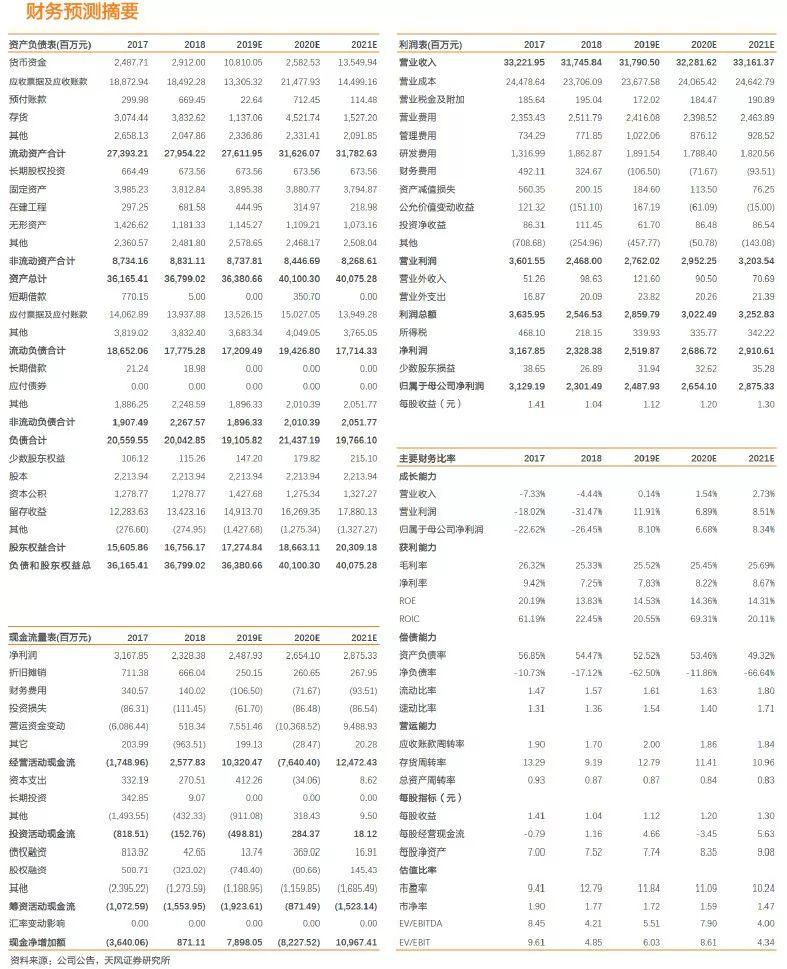

盈利預測

數據圖表

財務預測摘要

報告來源:天風證券股份有限公司

報告發布時間:2019年8月28日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報告為準。本資料內容僅反映作者於發出完整報告當日或發佈本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。