上週末,大事真夠多!一邊,特朗普開炮針對中國5500億美元的商品提升加徵關税税率,基本上是一把梭。另一邊,中國方面穩坐釣魚台,央行在國內放大招——房貸利率要“換錨”LPR了。

兩件大事對於A股資本市場均有不小影響,前者影響A股大盤,而後者同時還利空房地產板塊。今日,房地產指數(882011.WI)下跌1.39%,跌幅高於A股大盤。

(來源:Wind)

央行大招放出後,不少從業人員開始躁動,鼓吹房貸利率要降了,利好房地產,趕緊買房。而今日市場已經給出了答案。

那麼,房貸利率新政該如何解讀呢?客官,不着急,泡一杯茶,我們細細來品。

一、如何解讀房貸利率新政?

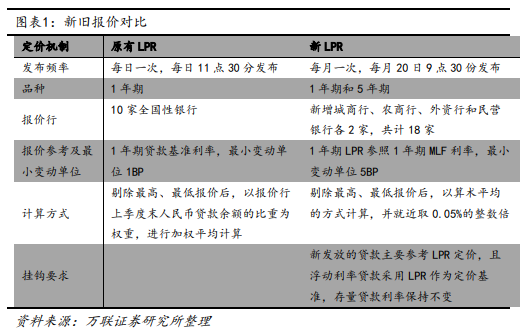

解讀該新政之前,有必要再來普及一下LPR的概念。

其實早在2013年,央行就推出了貸款市場報價機制——LPR。但該市場貸款利率機制卻緊隨貸款基準利率,上下波動極小。例如,一年期貸款基準利率是4.35%,但是呢, LPR維持在4.3%左右,失去了引導資金成本下降的信號作用。

(來源:Wind)

8月17日,央行大刀闊斧改革,將LPR定價機制進行調整,報價方式由銀行直接報價改為按照公開市場操作利率加點形成。即新LPR=1年期MLF利率+XBP,X為各家銀行的加點幅度,各行根據自身資金成本、市場供求、風險溢價等因素綜合決定。

改為MLF加點後,一方面能夠提高銀行在貸款報價方面的自主性,合理地反映市場環境和銀行自身的變化(而不是長年的4.9%),另一方面也能夠保留央行對貸款利率的調控能力,有效傳導貨幣政策意圖。

8月20日9點30分,全國銀行間同業拆借中心公佈了新機制下貸款市場報價利率(LPR):一年期LPR報價為4.25%,五年期LPR報價為4.85%。LPR是一個月報價一次,更能及時反應市場所產生的變化。

講完這個概念之後,我們接下來根據央行公告逐一解讀。

一、自2019年10月8日起,新發放商業性個人住房貸款利率以最近一個月相應期限的貸款市場報價利率為定價基準加點形成。加點數值應符合全國和當地住房信貸政策要求,體現貸款風險狀況,合同期限內固定不變。

二、借款人申請商業性個人住房貸款時,可與銀行業金融機構協商約定利率重定價週期。重定價週期最短為1年。利率重定價日,定價基準調整為最近一個月相應期限的貸款市場報價利率。利率重定價週期及調整方式應在貸款合同中明確。

原來的房貸利率是根據央行規定的基準貸款利率(4.9%)+浮動利率(比如上浮10-20%)來確定的。浮動比例在合同期間是固定不變的,但是央行規定的基準利率有變化,在第2年會進行基礎房貸利率的調整。比如現在買房的利率是基準利率上浮20%,那麼現在房貸利率是4.9%*1.2=5.88%,但如果央行接下來降息到4%,那麼明年開始利率調整為4%*1.2=4.8%。這是延續多年的老玩法了。

而現在是LPR+基點的方式來運行,增加的基點在合同期是固定不變的,跟上浮比例的老玩法一樣。但LPR定價週期由銀行和借款人協定,可以是1年,可以是5年,也可以是20年或30年。這就跟原來地自動調整不太一樣。這中間就涉及到一個利率博弈的問題,是確定長週期,還是短週期比較好呢?這就需要對於LPR利率的走勢做一個基本判斷。

三、首套商業性個人住房貸款利率不得低於相應期限貸款市場報價利率,二套商業性個人住房貸款利率不得低於相應期限貸款市場報價利率加60個基點。

這一點很勁爆!比如,目前上海首套實行的是基準利率的9-9.5折,而二套房是1.1倍。

現在首套房貸款利率最低是4.9*0.9=4.41%,而目前5年期以上的LPR報價4.85%,最低提高了0.44%。現在二套房是4.9%*1.1=5.39%,而10月8日後就是4.9%+0.6%=5.5%,最低比現在提升0.11%。

央行規定房貸利率LPR基點下限,也基本鎖死了炒房客夢寐以求房貸利率下行的幻想。原來利率打折8折、9折,爆炒房地產的時代真的過去了!

四、人民銀行省一級分支機構應按照“因城施策”原則,指導各省級市場利率定價自律機制,在國家統一的信貸政策基礎上,根據當地房地產市場形勢變化,確定轄區內首套和二套商業性個人住房貸款利率加點下限。

這一點給各地政府“因城施策”,提供了彈藥。比如,蘇州最近漲得高,漲得歡,對吧!那麼江蘇未來就可能將首套最低的利率定在LPR+30基點,二套房最低利率定在LPR+90基點。這相當於給不同城市的房地產市場,多了一把可調控市場的利器。

五、銀行業金融機構應根據各省級市場利率定價自律機制確定的加點下限,結合本機構經營情況、客户風險狀況和信貸條件等因素,明確商業性個人住房貸款利率定價規則,合理確定每筆貸款的具體加點數值。

這次也給銀行開了一道口子。未來,會出現這樣的情況:同一個城市,同一個地段,同一個樓盤,不同的房屋貸款人出現不同的貸款利率。未來,個人良好的徵信將發揮更大的作用!

六、銀行業金融機構應切實做好政策宣傳、解釋和諮詢服務,依法合規保障借款人合同權利和消費者權益,嚴禁提供個人住房貸款“轉按揭”“加按揭”服務,確保相關工作平穩有序進行。

七、2019年10月8日前,已發放的商業性個人住房貸款和已簽訂合同但未發放的商業性個人住房貸款,仍按原合同約定執行。

八、商業用房購房貸款利率不得低於相應期限貸款市場報價利率加60個基點。公積金個人住房貸款利率政策暫不調整。

最後3條,就是字面意思,不再過多解釋。

二、對樓市有何影響?

出台貸款利率新政的目的,央行公告已經説得很明顯了。原話如是説:為堅決貫徹落實“房子是用來住的,不是用來炒的”定位和房地產市場長效管理機制,在改革完善貸款市場報價利率(LPR)形成機制過程中,確保區域差別化住房信貸政策有效實施,保持個人住房貸款利率水平基本穩定,維護借貸雙方合法權益。

房子是用來住的,不是用來炒的!未來,即便央行降準降息,房貸利率不一定會跟隨下降(由LPR市場決定,並且政府可調控基點),水就更不容易流入房地產了。

這從制度上,把房地產再度因放水而大幅度暴漲的可能性給打掉。那些還做着樓市暴漲大夢的投機客真的要醒醒了!

從這一點來看,也是為未來央行的可能的降準降息做準備,因為實體經濟確實需要降息等貨幣政策來刺激。現在,全球經濟滑入經濟危機的風險越來越高,多國央行也開啟了大幅降息模式,中國央行想必也在做相關的準備了。

其實,在該大招之前,房地產調控早已從銷售端向融資端轉移了。5月份,銀保監會下發《關於開展“鞏固治亂象成果促進合規建設”工作的通知銀保監發[2019]23號文》。 “23號文”的重要條款包括,在房地產領域不可“通過股權投資+股東借款、股權投資+債權認購劣後、應收賬款、特定資產收益權等方式變相提供融資。”同時嚴查表內外資金直接或變相用於土地出讓金融資;資金通過影子銀行渠道違規流入房地產市場。

此後,5月31日,有媒體爆出多家房企被列入暫停公開市場發債業務名單,監管部門將收緊部分房企公開市場融資,包括債券及ABS產品。

上個月,一些信託公司收到窗口指導,針對房地產信託有5點要求。

第一,房地產信託規模不能超過2019年6月30日規模;第二,已備案項目不影響發行及成立,但未備案項目一律暫停;第三,符合“432”通道類業務也算房地產項目,也要受到窗口指導影響,全部暫停;第四,地產公司併購類也算房地產項目,收到窗口指導影響,全部暫停;第五,未來公司每月老項目結束所釋放出來的規模,優先供公司戰略客户使用。

總之,房地產不僅是銷售端、還是融資端,均承受了較大壓力。

在上一次7月30日召開的政治局經濟會議上,高層已經表明:不將房地產作為短期刺激經濟的手段。高層保持的戰略定力非常強,即便短時間內經濟增長遭遇陣痛,也不用房地產這把夜壺。今日,房地產利率“換錨”LPR,同樣是對於這一政治局會議精神的貫徹與落實。

目前,還藉着高額利息去炒房的投資者,該醒了!

三、尾聲

早在19大報告中,高層提出“房住不炒”,已經明確提出要剔除房地產的金融屬性,使之迴歸居住屬性。這就是是綱領性的定調!

該定調的提出並沒有立即澆滅房地產的炒作之風,二三線的房地產市場還繼續紅火了2年。但隨着各地政府的嚴控和“補刀”,加之融資端、利率端的收緊,房地產行業會迎來一波洗牌和鉅變。

2018年9月,萬科在秋季總結會上,提出“活下去”的口號,地產寒冬便席捲整個行業。到今年8月,“華南虎”富力地產被爆暫停拿地,再到如今恆大又提前開啟新一輪“閃購7.8折”,降價搶跑回籠資金成為眾多房企的第一要務。

而作為普通投資者,更應該看清大勢,早一點拋棄閉眼買房,發家暴富的慣性思維。這一次,狼真的來了!